Январь – это время для подведения итогов минувшего года и время встречи года наступившего. Время прогнозировать и принимать решения.

2012 год был очень непростым годом для мировой экономики, однако 2013 год, возможно будет еще более насыщен испытаниями, чем закончившийся год Дракона.

Многие аналитики, включая Нуриэля Рубини, прославившегося предсказанием кризиса 2008 года, предрекают новый виток кризиса, в том числе обвал мировых финансовых рынков, как один из вероятных сценариев ближайшего будущего.

В частности, январский доклад «Глобальные риски 2013» Всемирного экономического форума (ВЭФ) указывает на то, что в ближайшие десять лет основными глобальными экономическими рисками останутся банкротства системообразующих финансовых институтов или значимых валют, невозможность сократить высокие государственные долги и рост различия доходов бедных и богатых, при этом вероятность коллапса ключевых мировых валютно-финансовых систем высоко оценили почти четверть экспертов ВЭФ.

Пессимистичны прогнозы и относительно ближайшего будущего российской экономики, которую после вступления в ВТО ждет долгожданная интеграция в мировую экономическую систему, готовность к которой у отечественных производителей и финансовых структур, мягко говоря, никакая. В этих условиях ожидаема девальвация рубля, рост рисков для держателей рублевых накоплений и создание в стране условий способных привести к поглощению отечественного финансового рынка РФ зарубежными игроками.

Ключевым моментом настоящего времени можно считать перелом в сознании инвесторов, которые постепенно переносят свое внимание с США и Европы на Азию и отдельные развивающиеся страны, поскольку и европейская и американская экономики сегодня, мягко говоря, далеки от стабильности.

Напомню, что в конце 2012 года международное рейтинговое агентство Standard & Poor«s снизило долгосрочный рейтинг Испании (с «BBB плюс» до уровня «BBB минус», т.е. всего лишь на одну ступень выше бросового уровня), сохранив негативный прогноз, Moody»s понизило рейтинг одной из ключевых экономик ЕС – Франции с Aaa на один пункт до Aa1, при этом S&P понизило кредитные рейтинги 13 французских банков, включая таких лидеров французского банковского сектора, как BNP Parisbas, Credit Agricole и Societe Generale, а также понизило прогноз по рейтингу финансового центра Европы – Великобритании «ААА» со «стабильного» до «негативного». В довершение всего, сразу после новогодних праздников, в январе 2013 года Moody's скормила инвесторам свою «ложку дегтя» понизив долгосрочный кредитный рейтинг Кипра сразу на три ступени – с В3 до Caa3 с негативным прогнозом.

Состояние американской экономики, пожалуй, лучше всего описывает депрессивно-пессимистическое заявление председателя Федеральной резервной системы (ФРС) США Бена Бернанке, который перед Новым Годом сообщил о том, что по его мнению «экономика США уже начала испытывать на себе влияние «бюджетного обрыва», в который она может сорваться в ближайшее время».

И это мнение председателя ФРС США во многом подтверждается, как тем фактом, что американские частные американские инвесторы весь прошлый год активно продолжали традицию по выведению денег из Соединенных Штатов, третий год подряд экспортируя из страны более 150 миллиардов долларов США (т.е. почти полтриллиона USD за три года), так и долгосрочными данными о состоянии американской экономики.

В качестве ключевого вывода по текущему состоянию экономики США можно отметить, что в Соединенных Штатах Америки сложилась следующая ситуация: перенос американского производственного сектора в страны с более дешевой рабочей силой привел к переформатированию экономической системы, что привело к сверхросту финансового сектора при значительном сокращении производственного сектора, в результате чего огромное количество американцев осталось «за бортом» и стремительно начал увеличиваться разрыв в уровне жизни между наиболее и наименее обеспеченными гражданами США.

Процесс этот начался не вчера, не пять и не десять лет назад – на самом деле американские корпорации выводят средства и рабочие места на зарубежные рынки уже более тридцати лет, и в среднем в течение трех последних десятилетий доходность заграничных инвестиций США была на 3% выше прибыльности инвестиций иностранных инвесторов в Штатах.

С инвестиционной точки зрения важнейшим результатом этого стало формирование в Соединенных Штатах Америки весьма специфической ситуации:

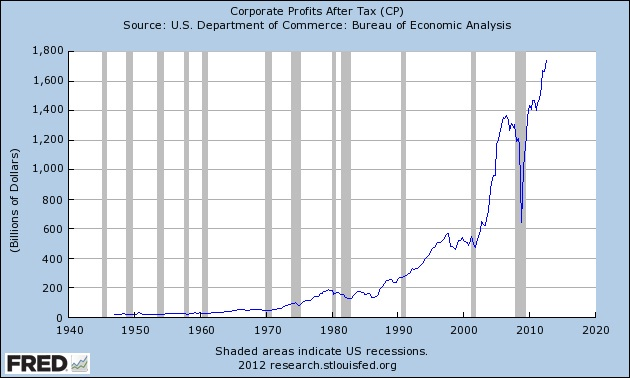

С одной стороны, американские корпорации, инвестируя в Китай, Индию и другие страны увеличивают свои доходы (рис. 1), поэтому уровень зарплат, бонусов и прибылей в американском финансовом секторе достаточно стабильно растет (исключая кризис).

Рис. 1. Динамика доходов американских корпораций в 1946-2012 гг.

С другой стороны, стремительно усилившееся в новом тысячелетии выведение денег и рабочих мест привело к мощнейшему сокращению американского производственного сектора, росту безработицы и резкому обнищанию основной массы населения США.

Как результат, в США сформировался стабильно-высокий уровень безработицы (на конец 2012 года в размере 7,8%), произошло мощное сокращение производства (с 2001 года в США ликвидировано около 60 000 производственных предприятий) и возник огромный пласт «хронических» должников – физических лиц. По сути, половина американских семей сегодня находится в состоянии постоянного превышения расходов над доходами, что естественно приводит к неуклонному росту кредиторской задолженности. В частности, в США совокупная задолженность только по одним кредитным картам составляет почти 1 триллион долларов, число просроченных ипотек уже превысило 6 миллионов кредитов, сформировался огромный разрыв в продажах новых и ранее построенных домов (рис.2), за чертой бедности оказалось около 100 миллионов американцев, при этом в ряде регионов (Кливленд, Детройт и т.д.) в бедности живет более половины детей, около 50 миллионов – не имеет медицинских страховок и т.д. и т.п.

Рис. 2. Динамика продаж новых и ранее построенных домов в США с января 1994 г. по январь 2013 г.

Список этих проблемных показателей можно продолжать и продолжать.

Если откинуть гуманистический аспект, то на первый взгляд существенное снижение уровня жизни и рост бедности не столь уж и важны для будущего американской экономики, поскольку в целом национальное благосостояние США продолжает расти, однако это не так.

Дело в том, что Соединенные Штаты Америки длительное время были страной с очень высоким уровнем жизни и теперь государство вынуждено выплачивать огромные суммы в виде пособий, субсидий и субвенций гражданам оставшиеся без работы, но продолжающим жить и тратить деньги.

На текущий момент в США достигнута рекордная за всю американскую историю численность граждан живущих на пособие и не ищущих работу (почти 90 миллионов человек!) и в целом уже приблизительно половина американских граждан полностью или частично живет за счет финансовой помощи из федерального бюджета. Это уже привело к колоссальному росту государственных расходов, а в будущем нынешние тенденции несомненно приведут к росту социальной и политической нестабильности в США, что является значимым рисковым фактором при оценке долгосрочных перспектив американской экономики.

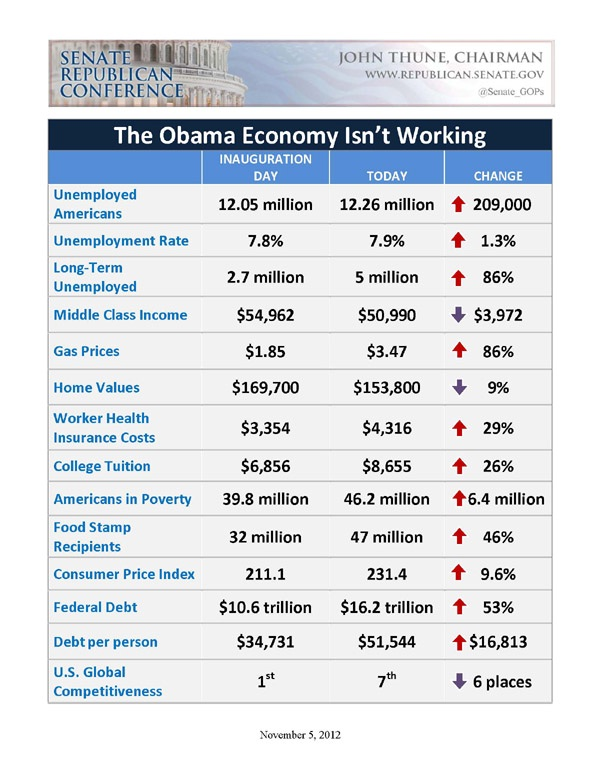

Негативным фактором следует признать и переизбрание Барака Обамы на пост Президента Соединенных Штатов Америки (не случайно на эту новость рынки отреагировали снижением курса доллара, хотя он, несомненно, является грамотных политическим и социальным манипулятором (что для Президента страны очень полезное качество), способностями к выведению США из сложившегося кризиса Б. Обама, увы, не обладает: при нем сохранились все сформировавшиеся ранее негативные тенденции и продолжилось дальнейшее сползание США в долговую пропасть (рис. 3).

Рис. 3. Основные показатели американской «обамовской» экономики.

Обама управляет американской толпой, но не финансовой элитой, зарабатывающей на движении американской экономики к дефолту, а рост уровня налогообложения неизбежно приведет к оттоку американских «толстосумов» в оффшоры и другие страны с более «легкими» налогами, что в конечном итоге означает сокращение налоговых поступлений в бюджет США и, опять же, к дальнейшему увеличению задолженности.

Кто и как будет «разруливать» эту ситуацию пока совершенно не понятно.

Поэтому не случайно, что согласно данным Reuters, в наступившем году после длительного перерыва инвесторы в качестве наиболее перспективных направлений для игры на фондовом рынке рассматривают не США или страны старой Европы, а страны азиатского региона и группы БРИК.

Согласно опросам Reuters в топ-списке биржевых индексов представляющих интерес в 2013 году находятся как японский фондовый индекс Nikkei (в первую очередь – акции компаний-экспортеров), так и ряд «бриковских» индексов, а именно китайский Shanghai Composite, бомбейский Sensex, бразильский Bovespa и московский фондовый индекс РТС.

Основная логика привлекательности этих индексов состоит не в наличии неких фундаментальных позитивных факторов, а в их слабом росте в 2012 году, что позволяет аналитикам надеяться на их недооцененность и активизацию их роста в течение 2013 года.

Приблизительно по той же причине, часть инвесторов настроена «половить рыбку в мутной воде» еврорынка и планирует покупку сильно подешевевших акций проблемных европейцев, а именно в Италии и Испании: по мнению многих аналитиков, прогнозы на 2013 год в отношении этих двух стран позволяют надеяться на хорошую доходность и низкие инвестиционные риски.

Подводя итог, можно отметить, что основной настрой мировой финансовой элиты можно сравнить с ощущениями человека сидящего на пороховой бочке, но не знающего – горит фитиль или погас.

В этих условиях хочется порекомендовать инвесторам сосредоточить свои усилия на создании максимальной степени защиты своих капиталов, не забывая о том, что на текущий момент вариант «уйти в деньги» не является безрисковым, поскольку и ведущие мировые валюты, такие как доллар США, евро и британский фунт, и российский рубль (особенно!) в ближайшее время могут стать весьма ненадежными объектами для сохранения средств.