На фондовом рынке существует множество различных стратегий управления активами, которые очень сильно ранжируются по уровню риска: от агрессивных покупок малоизвестных компаний третьего эшелона до сверхконсервативных вложений в государственные долговые бумаги США. Естественно, все хотят получить максимальную доходность при минимальном уровне риска, и как раз одной из стратегий, которая дает такую возможность, и являются арбитражные операции, о которых сегодня и пойдет речь.

Арбитраж (от фр. «Arbitrage» — справедливое решение) — несколько логически связанных сделок, направленных на извлечение прибыли из разницы в ценах на одинаковые или связанные активы в одно и то же время на разных рынках (пространственный арбитраж), либо на одном и том же рынке в разные моменты времени (временной арбитраж). Арбитражные стратегии по праву считаются одними из самых низкорисковых и стабильных стратегий на финансовых рынках, ими не брезгует заниматься подавляющее большинство мировых финансовых корпораций и банков.

Итак, попробуем на практическом примере продемонстрировать арбитражную сделку. Как вы знаете, в России существует несколько фондовых площадок для торговли акциями: ММВБ и RTS-Standart. На обеих площадках торгуются одни и те же акции ОАО «Газпром», и курс данных акций в одно и то же время на разных площадках в силу совершенно разнообразных факторов может достаточно существенно различаться. При этом образуется так называемая рыночная неэффективность, которая и отыгрывается «арбитражерами», после чего обычно в очень короткий срок цены вновь сходятся вблизи одинакового значения. Именно в момент расхождения котировок и нужно покупать «Газпром» на одной бирже по низкой цене и продавать в «короткую позицию» на другой бирже по высокой цене.

Получившаяся разница за вычетом комиссий биржи и брокера и будет составлять прибыль инвестора. При этом рыночный риск как таковой отсутствует: так как в случае еще большего расхождения котировок на разных биржах, инвестор легко может «перегнать» все позиции по акциям на одну биржу, в результате чего совокупная позиция «обнулиться». Естественно в чистом классическом арбитраже частному инвестору выжить уже довольно сложно (а порой и практически невозможно), т.к. бороться с многомиллиардными гигантами индустрии за миллисекунды – дело совсем не перспективное, но тут на выручку приходят другие виды арбитража, о которых и поговорим далее.

Парный трейдинг – это разновидность арбитража, в которой сделки происходят не между двумя идентичными финансовыми инструментами, а между парой схожих по динамике активов (например, пара из одного сектора рынка «Лукойл – Газпром», или два разных сорта нефти «Brent – Light Sweet»). В случае парного трейдинга инвестор делает предположение о том, что цены близких по структуре активов имеют схожую динамику, и если один актив в короткий срок сильно оторвался от другого – то вскоре они вновь «сойдутся». Парный арбитраж дает гораздо более широкие возможности, как в плане выбора разнообразных торгуемых пар, так и в ретроспективе выбора вариантов настроек стратегии. При этом существенно возрастают и риски стратегии, т.к. торгуемые инструменты при определенных обстоятельствах могут и вовсе не сойтись в цене в течение очень длительного промежутка времени, поэтому в обязательном порядке необходимо использовать ограничивающие убытки «стоп-приказы».

Еще одной разновидностью арбитражных стратегий является арбитраж пары «спот – фьючерс» – это игра на расхождении между ценами инструмента на спот-рынке и ценой фьючерса на этот же инструмент (например, Газпром на ММВБ – фьючерсный контракт на Газпром на FORTS). Ну и, пожалуй, самым популярным направлением среди частных инвесторов является арбитраж «синтетических инструментов» против индексных фьючерсов. В таком случае «синтетический инструмент» формируется трейдером из корзины входящих в индекс ценных бумаг (причем веса для каждой бумаги подбираются индивидуально), после чего начинается все та же игра на расширение и сужение спрэда между фьючерсом на индекс и собственноручно собранном «синтетическом» индексом.

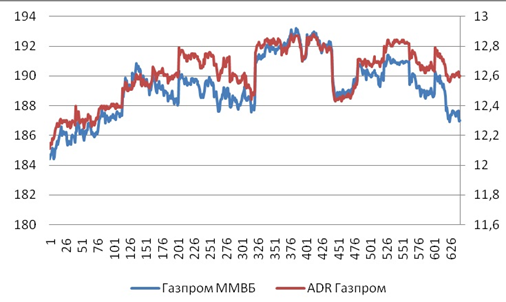

Профессионалы, в том числе и многие хеджевые фонды, активно используют арбитражные стратегии на долговом рынке, продавая перегретые бумаги и покупая явно недооцененные бумаги одного эмитента или одного кредитного качества. В России с появлением фьючерсов на корзину ОФЗ появилась хорошая возможность арбитража и в государственном секторе. Более подробно хотелось бы рассмотреть возможность арбитража между российскими акциями, торгующимися на ММВБ, и обращающимися в Лондоне депозитарными расписками (АДР) на эти же самые акции. В качестве показательного примера возьмем акции ОАО «Газпром» с одной стороны и долларовые ADR ОАО «Газпром» с другой. Динамику данных финансовых инструментов за февраль 2012 года можно посмотреть на рисунке ниже.

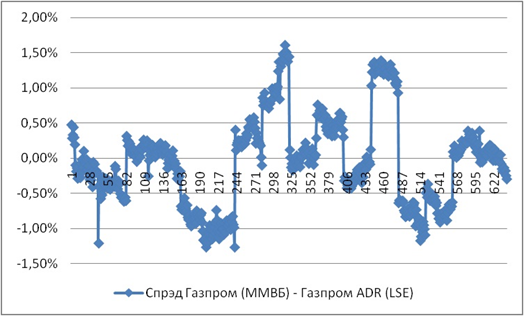

Очевидно, что динамика практически идентичная, но периодически происходят небольшие локальные отклонения, которые и дают возможность статистического арбитража. Для того чтобы построить график спрэда между Газпромом на ММВБ и депозитарными расписками на Газпром на LSE примем несколько допущений: во-первых, будем использовать данные закрытия 10-минутных свечей, во-вторых, синхронизируем данные по времени таким образом, чтобы включить в расчеты только те моменты времени, когда обе биржи открыты и нормально работают, и в-третьих, для перевода цены ADR в рубли (а изначально они номинированы именно в долларах) будем использовать курс ЦБ РФ на предыдущий торговый день. Получившийся график спрэда (т.е. разницу между ценами Газпрома на разных биржах) можно наблюдать на картинке ниже. Мы видим, что в феврале спрэд свободно «гулял» на +/ – 1,5%, при этом через некоторое непродолжительное время он непременно сходился в район нулевой отметки.

Исходя из динамики раздвижки спрэда, а также величины транзакционных издержек на обеих биржах, можно сделать вывод о том, что арбитраж целесообразно начинать проводить в случае раздвижек цен на 1% и более. В этом случае за февраль мы бы провели как минимум 5 сделок и заработали бы на этом «чистыми» не менее 3% прибыли (оставшиеся 2% заложим в качестве транзакционных издержек на покупку/продажу бумаг). Это 36% годовых, что, согласитесь, очень неплохо, учитывая фактически безрисковый характер арбитражных операций. При работе по данному алгоритму на реальных деньгах, естественно, еще необходимо хеджировать валютный риск фьючерсным контрактом на рубль/доллар, т.к. все-таки ADR номинированы в иностранной валюте. Но в целом стратегия вполне рабочая.

В завершении хотелось бы подвести некоторые итоги, а также обозначить основные преимущества и недостатки арбитражных стратегий. Самое основное и важное достоинство, которое и делает арбитраж «центровой» стратегией среди институциональных инвесторов – это надежность и стабильность. Мы можем достаточно точно спрогнозировать будущую доходность, опираясь на текущие показатели, при этом риск ухода в убыточную зону фактически отсутствует (чего нельзя сказать о любых других инвестиционных стратегиях).

Еще одним немаловажным преимуществом является инвариантность к рынку – т.е. абсолютно не важно падает ли в общем рынок или растет, а может и вовсе стоит в узком «боковике», арбитраж будет приносить стабильную «копейку» при любой рыночной фазе. Из недостатков отметим высокий уровень конкуренции на этой «поляне»: стабильная и безрисковая доходность манит очень много игроков (в первую очередь крупных), а периодически возникающие необходимые для проведения арбитража отклонения цены имеют совершенно конкретную денежную емкость, в результате чего первые арбитражеры собирают всю доходность, а последним уже ничего не достается. На первый план выходят технологии: кто быстрее на доли секунд – тот и зарабатывает. Плюс со временем рынки становятся более эффективными, что существенно снижает доходность арбитража. Так, если в 2008 году средняя доходность среднестатистического арбитражного робота находилась на трехзначных уровнях, то за 2011 год она едва вытянула на уровень 25% годовых.