Всем известна пословица «Хочешь сделать как надо – сделай сам». Однако сегодня эту народную мудрость уже нельзя в полной мере считать актуальной. В современном деловом мире многие компании концентрируют свое внимание на конкретной своей деятельности, а остальные, не столь значительные функции, передают на аутсорсинг.

Аутсорсинг нынче в тренде

Для полного понимания этого термина, давайте обратимся к английскому языку – дословный перевод «outsourcing» означает использование внешнего ресурса. То есть аутсорсинг означает передачу организацией на обслуживание определенных бизнес-процессов другой компании, специализирующейся в данной области и обладающей соответствующими знаниями, опытом и техническими ресурсами.

Особенность аутсорсинга заключается в том, что на обслуживание в аутсорсинговую компанию передаются, как правило, функции по профессиональной поддержке бесперебойной работоспособности бизнес-систем и инфраструктуры на основе длительного (долгосрочного) контракта. Этим аутсорсинг отличается от сервисных услуг, носящих разовый характер.

Аутсорсинг может охватывать многие сферы современного бизнеса, среди которых выделяют бухгалтерский учет, маркетинговые услуги, логистику, кадровый учет, ИТ-аутсорсинг. Но мы в своей статье сфокусируем свое внимание на аутсорсинге в сфере бухгалтерского учета.

Экскурс в историю

Истоки практического аутсорсинга относятся к периоду противостояния в автомобилестроении двух великих менеджеров – Генри Форда и Альфреда Слоуна в 30-х годах XX века, когда стало понятно, что ни одна фирма не может быть самодостаточной, поэтому ряд функций целесообразно передавать специализированным фирмам. Новацией в проекте Слоуна стала методология аутсорсинга, примененная им за 70 лет до появления этого термина в научной литературе, по крайней мере, в двух направлениях деятельности руководителя: в организации бизнес-процессов компании и в организации производства.

Объектом научных исследований аутсорсинг стал лишь в 1990-е гг. Именно тогда стали появляться научные публикации, в которых с помощью построения различных моделей пытались найти оптимальную стратегию внедрения аутсорсинга, а также публикации, посвященные отдельным аспектам использования аутсорсинга на практике.

Сегодня подобная практика в США и большинстве европейских стран поставлена на поток. Многие крупные и большая часть небольших компаний вообще отказались от содержания собственных штатных бухгалтеров. Изучая зарубежный опыт, мы можем отметить еще одну интересную деталь: организации, заинтересованные в финансовых инвестициях, при этом не планирующие использовать аутсорсинг, часто рискуют получить отказ от инвестора. Отсутствие концентрации ресурсов, большой штат, перегруженность предприятия функциями расценивается как плохое планирование и расточительность.

В Европе и США степень развития рынка бухгалтерского аутсорсинга позволяет компаниям спокойно заниматься основной деятельностью, предоставляя налоговую отчетность и иные сегменты бухгалтерского учета профессионалам. Так в Европе услугами аутсорсеров пользуются 86% компаний малого и среднего бизнеса, в США -92%, в Израиле – 96%. Компании как малого, так и среднего бизнеса передают в первую очередь на аутсорсинг такие функции как расчет заработной платы и налоги.

Необходимо отметить, что провайдеры аутсорсинговых услуг утверждают, что бухгалтерское обслуживание предприятия обходится в 3-5 раз дешевле, чем найм квалифицированного бухгалтера.

Законодательство разрешает, но не требует

Ст. 6 Федерального закона от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете» гласит о том, что руководители организаций могут: «передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированному предприятию или бухгалтеру-специалисту». При этом Законом определены методика и организация упрощенного порядка ведения бухгалтерского учета, но при этом отсутствуют положения, касающиеся создания удаленной работы, из-за чего каждая бухгалтерская фирма, практикующая услуги аутсорсинга, внедряет собственные стандарты качества, основанные на знаниях и опыте руководства фирмы.

Между тем Международная федерация бухгалтеров (IFAC), разрабатывающая международные стандарты аудита и прочие профессиональные регламенты, ввела с 15 декабря 2009 года в действие Международный стандарт контроля качества N 1 (МСКК 1), который определяет структуру и требования к квалификации персонала и менеджмента бухгалтерских фирм. Обратим внимание, что это не аудиторский стандарт, его действие распространяется именно на оказывающие бухгалтерские услуги организации. Требования и положения этого документа можно принять за основу для определения критериев и требований к бухгалтерской фирме и в нашей стране.

Предприятия, передавшие ведение бухгалтерского учета на аутсорсинг, и внешние аудиторы, ежегодно проверяющие финансовую отчетность, должны удостовериться в адекватности внутреннего контроля бухгалтерских фирм. Международный стандарт аудита (МСА) 402 рекомендует, чтобы сервисные организации, берущие на аутсорсинг ведение бухучета, проходили сервисный аудит и получали отчет первого или второго типа от внешнего аудитора. Процедуры требования к документации и составлению таких отчетов установлены профессиональным стандартом (ISAE) 3402, выпущенным IFAC.

Сан Саныч, давай червонец, пожалуйста, буду аутсорсера покупать!

Несколько выше мы уже говорили о финансовой выгоде привлечения сторонней организации для ведения бухгалтерского учета. Но неужели выгода ограничивается только этим?

Для обеспечения объективности и информированности читателей, давайте проанализируем ситуацию в трех аспектах:

- Когда предприятие нанимает бухгалтера в штат;

- Предприятие периодически (например, ежеквартально) пользуется услугами бухгалтера (в основном без права второй подписи);

- Найм бухгалтерской фирмы.

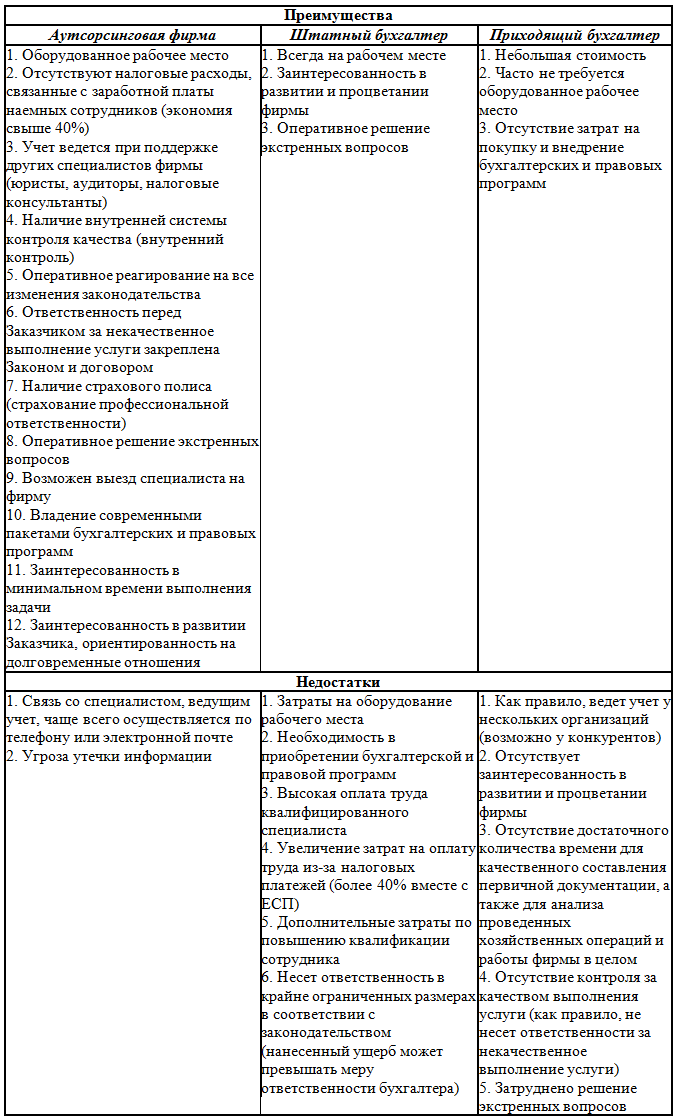

Говорить о мерах по минимизации или устранению выявленных недостатков можно достаточно долго. Как нам видится одной из основных причин, препятствующих широкому распространению аутсорсинга в странах СНГ, и, в частности, в Узбекистане, является угроза утечки важной информации. Решение этой проблемы видится в подборе исполнителя с достойной репутацией, который имеет опыт подобной работы и положительный отзыв от партнеров, а также способного выполнять широкий спектр работ.

Резюмируя результаты представленной таблицы, можно сказать, что процессы и функции передают на аутсорсинг в целях улучшения системы управления организацией, экономии затрат, снижения стоимости выполнения процессов, приобретения необходимых экспертных знаний, методологий и опыта, налоговой оптимизации.

Перспективы развития

Очевидно, что все перечисленное выше говорит о целесообразности привлечения аутсорсинговой фирмы к процессу ведения бухгалтерского учета. Причем в первую очередь для предприятий малого и среднего бизнеса, хотя и для крупных корпораций передача отдельных бухгалтерских функций внешним профессионалам станет весьма актуальна.

Существующие опасения, что аутсорсинговая компания, имеющая достаточно узкую специализацию, может не учесть все особенности ведения бизнеса, совершенно беспочвенны, и основаны, по большей степени, на неверно полученной информации. Безусловно, каждый бизнес имеет свою специфику, но вот на ведение бухгалтерского учета отражается это весьма условно. Для минимизации этого риска предпочтение следует отдавать опытной профессиональной фирме с эффективным внутренним контролем.

По информации экспертов Best Experts Group с 2002 года всемирно-известная нефтяная компания British Petroleum потратила на аутсорсинг бизнес-процесса по ведению бухгалтерии более 10,5 млрд. долл., при этом ежегодные затраты по контракту составляют порядка 1,5 млрд. На данный момент, эта самая крупная и долгосрочная сделка на рынке аутсорсинга в мире.

Мировая статистика и примеры успешных решений внушают оптимизм в использование аутсорсинга и в нашей стране. Поэтому с ростом малого бизнеса в нашей стране, на лицо виден прогноз того, что аутсорсинг также будет развиваться и практиковаться во всех сферах малого, среднего и крупного бизнеса для более эффективного функционирования профильной деятельности организации.

Однако одновременно с этим возникнет необходимость в регламентации деятельности и требовании к качеству услуг специализированных бухгалтерских фирм, прохождение ежегодного аудита. Все это позволит развить профессиональный рынок бухгалтеров, повысит уверенность потенциальных заказчиков в качестве оказываемых услуг и минимизирует риски заключения договоров с бухгалтерскими фирмами.

К тому же, нам видится целесообразной обязанность бухгалтерских фирм иметь в штате сертифицированного налогового консультанта, так как они составляют расчеты налогов в рамках своей деятельности. В соответствии с Законом «О налоговом консультировании» (от 21.09.2006 г. N ЗРУ-55) оказание помощи при составлении налоговой отчетности является услугой по налоговому консультированию и осуществлять ее может только сертифицированный специалист.

Подводя итог, отметим, что развитие бухгалтерских фирм позволит частично компенсировать недостаток квалифицированных бухгалтеров, который наблюдается в условиях реформ бухгалтерского учета и финансового управления, повысит прозрачность финансовой и налоговой отчетности, будет способствовать экономическому развитию страны.