Автоматизация казначейства – решение задачи управления денежными средствами

Автор: Филиппов Николай, компания «Солитон»

Источник: СОЛИТОН

Дата публикации: 9 Июня 2011

1.1 Цели и задачи

В течение длительного времени нам нмногократно приходилось внедрять автоматизированные системы казначейства для ряда корпоративных клиентов. Данная статья является кратким обобщением этого опыта. Цель статьи – дать краткое концептуальное описание возможного варианта реализации задачи по автоматизации казначейства.

В начале статьи я дам краткое определение, опишу образ потенциальных заказчиков данной системы, условия успешности внедрения данной системы на предприятии. Далее – опишу постановку задачи и способ ее решения.

1.2 Сокращения

ЦФО – центр финансовой ответственности;

ДС – денежные средства;

БДДС – бюджет движения денежных средств;

ПК – платежный календарь;

1.3 Определения

Для начала предлагаю дать краткое определение казначейства. Казначейство – это расчетный центр предприятия. В ведении казначейства находятся все банковские счета предприятия, центральная касса и кассы подразделений. Казначейство осуществляет кассовое исполнение бюджета предприятия.

Казначейство выполняет следующие задачи:

- Планирование поступления денежных средств;

- Сбор заявок на платёж от ЦФО предприятия;

- Осуществление контроля заявок на платёж в соответствии с БДДС;

- Составление реестров счетов на оплату с учетом установленного приоритета на предприятии;

- Формирование платёжного календаря;

- Управление рисками кассовых разрывов предприятия;

- Оформление документов на получение кредитов в банках;

- Ведение расчетно-кассовых операций предприятия;

1.4 Кто нуждается в казначействе

Внедрение любой автоматизированной системы несет за собой затраты. Чтобы оправдать данные затраты внедрение должно принести положительный экономический эффект. Какой положительный эффект должно получить предприятие от внедрения казначейства?

Внедрение казначейства должно принести предприятию экономию от эффективного использования ДС (сокращение транзакционных издержек, снижение неоправданных затрат ДС, как следствие – снижение объемов заемных средств и длительности использования этих средств и т.п.).

Большая организация со сложной схемой расходов, распределенной организационной структурой нуждается в серьезной системе управления ДС. Ей такое внедрение необходимо как воздух, а вот для малого бизнеса – результат не всегда сможет оправдать понесенные затраты.

Максимальный эффект казначейство дает тогда, когда все денежные вопросы передаются в одно подразделение во главе с Финансовым директором. Такое подразделение, как правило, тоже называется «Казначейство» и выполняет оперативное управление финансовыми потоками компании, основанное на организации взаимоотношений с банками, дебиторами и кредиторами, страховыми компаниями, различными фондами и другими финансовыми институтами.

1.5 Необходимость стандартизации

Итак, мы определились с основным заказчиком для автоматизации казначейства – это большие предприятия и холдинговые структуры. Однако, сложные холдинговые структуры состоят, как правило, из ряда разноплановых компаний, имеющих свою отраслевую специализацию, собственные стандарты и культуру учета и управления. Это значительно снижает эффект от автоматизации предприятия как холдинга в целом. В этом случае очень важно иметь единый общий стандарт бюджетного и финансового управления для всех подразделений холдинга.

Стандартизация экономических и финансовых показателей делает холдинг управляемым и прозрачным для владельцев. Построение централизованного казначейства для холдинга возможно только после стандартизации финансовой системы. Единое казначейство с единой системой финансовых показателей даст максимальный управленческий эффект для такого предприятия.

2. Постановка задачи

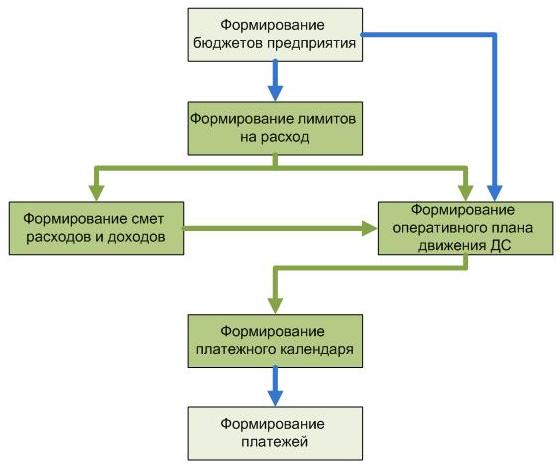

Схема процессов в казначействе представлена на рисунке 1.

Рисунок 1.

Требуется создать автоматизированную систему управления казначейством в соответствии со следующими условиями:

1) Необходимо автоматизировать следующие процессы:

- Формирование лимитов на расход, на основании бюджета предприятия;

- Формирование сметы на расход ДС по договорам и подотчетным лицам;

- Формирование планов на расход и поступление ДС;

- Формирование исходящих платежей только на основании утвержденных заявок на расход ДС;

2) Необходимо учесть, что контроль расхода ДС может осуществляться по двум вариантам:

- Заявки на расход ДС формируются на основании сметы на расход;

- Заявки на расход ДС формируются на основании установленных лимитов без сметы на расход;

3) Необходимо предусмотреть возможность корректировки или закрытия следующих процессов:

- Формирование лимитов на расход;

- Формирование сметы на расход ДС;

- Формирование планов на расход и поступление ДС;

4) Необходимо автоматизировать механизм согласования следующих процессов:

- Корректировка лимитов на расход;

- Формирование сметы на расход ДС;

- Формирование заявок на расход ДС;

5) Необходимо предусмотреть, что в процессе согласования документы могут утверждаться или отклоняться;

6) Необходимо, чтобы процесс формирования исходящих платежей на основании заявок на расход ДС должен быть максимально простым и удобным.

7) Необходимо максимально сократить «ручной труд» работников казначейства и ответственных лиц в ЦФО, формирующих потребности в ДС, принимающих участие в согласовании финансовых документов.

3. Допущения и ограничения

Предполагается, что на предприятии автоматизирована система планирования бюджетов и формирования платежных документов.

Статье не учитывает какие-либо отраслевые особенности. В примере рассматривается некая производственно-торговая фирма средних размеров.

Предлагается ввести следующую обязательную бюджетную аналитику, которая характеризует платеж:

- Статья бюджета;

- ЦФО;

- Проект;

- Период бюджета;

В работе отсутствует описание проекта внедрения системы казначейства на предприятии, рамки статьи ограничиваются концепцией построения системы казначейства.

4. Описание решения задачи

4.1 Концепция использования бюджетных средств

Процесс управление финансам компании состоит из ряда этапов. В результате работы подсистемы происходит передача (резервирование) бюджетных средств от этапа к этапу.

Можно выделить следующие состояния, характеризующие данный процесс:

- Состояние планов по бюджетам;

- Состояние лимитов;

- Состояние смет;

- Состояние заявок на расход ДС;

- Состояние плановых поступлений ДС;

- Состояние ДС;

Для контроля указанных состояний предлагается использовать следующие регистры:

- Лимиты на расход – формирует движения и остатки по лимитам на использование сумм бюджетов в разрезе бюджетных показателей. При передаче бюджетных средств на конкретные задачи, с регистра будут списываться средства, чтобы получать актуальные остатки на момент времени.

- Сметы на расход – формирует движения и остатки бюджетных средств по договорам, физическим лицам в разрезе бюджетных показателей. При передаче бюджетных средств заявкам на расход ДС, с регистра будут списываться средства, чтобы получать актуальные остатки на момент времени.

- Заявки на расход ДС – формирует движения и остатки бюджетных средств по заявкам на расход ДС в разрезе бюджетных показателей. При фактической оплате заявок, с регистра будут списываться средства, чтобы получать актуальные остатки на момент времени.

- Планируемое поступление ДС – формирует движения и остатки бюджетных средств по планам поступления ДС в разрезе бюджетных показателей. При фактическом поступлении ДС, регистр будет закрываться, чтобы получать актуальные остатки на момент времени.

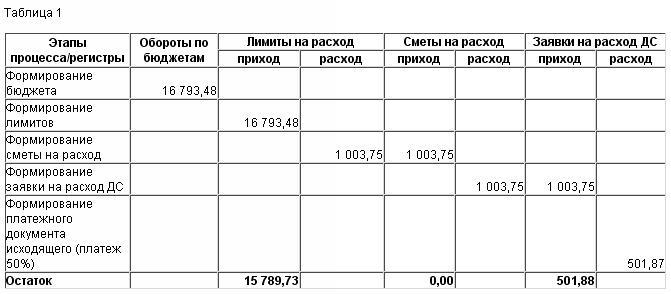

В таблице 1 описан пример передачи ресурсов по одной статье бюджета, ЦФО и проекту («Расходы на заработную плату коммерческого персонала», «Отдел закупки», «Общий проект») от процесса к процессу.

Таблица 1

Данный механизм позволяет легко вычислять наличие бюджетных средств на каждом этапе программы: для этого достаточно получить остатки по определенному регистру. При отказе от исполнения (частичного исполнения) документа его можно «закрыть», тем самым вернуть неиспользованные ресурсы назад. Используя цепочку документов закрытия, можно перенести ресурс в самое начало процесса резервирования бюджетных средств.

Возможен вариант, когда смета создается формально и автоматически согласовывается по «формальному» маршруту.

Рисунок 2

На рисунке 2 представлен отчет, из которого видно как используются бюджетные средства по цепочке от планирования бюджетов до исполнения фактических платежей. Данный отчет соответствует примеру, описанному в таблице 1.

4.2 Концепция документооборота казначейства

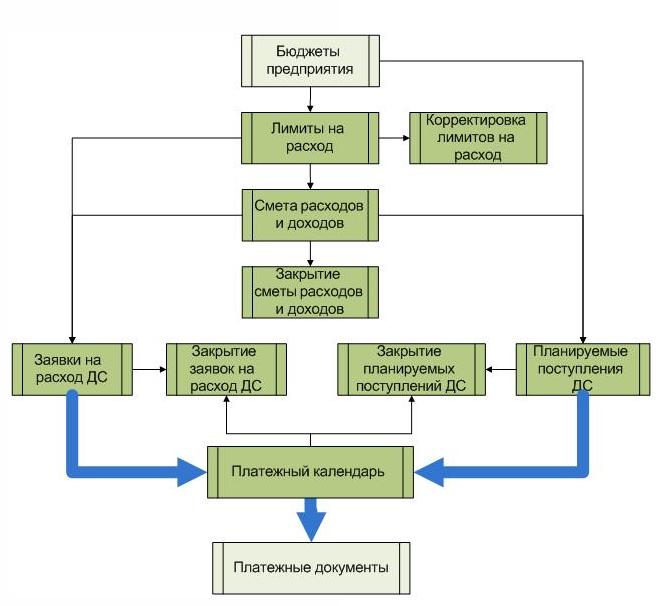

Рисунок 3.

На рисунке 3 представлена схема документооборота казначейства. Дадим краткую характеристику каждому объекту схемы и связям между ними.

Для решения задач казначейства будут использоваться следующие документы:

- Бюджет предприятия – документ формирует бюджет ЦФО, далее эти бюджеты консолидируются в бюджет предприятия (относится к подсистеме планирования);

- Формирование лимитов – документ создает лимиты на расход на основании рабочей версии бюджета. Документ локализует расходные параметры бюджета в подсистеме казначейства.

- Корректировка лимитов – документ корректирует основной документ формирования лимитов при условии, если изменились параметры бюджета, если появилась необходимость перенести лимит с ЦФО на ЦФО, со статьи на статью и т.п..

- Формирование сметы расходов и доходов – документ формирует смету по договору или проекту подотчетного лица с планом графиком платежей. Документ резервирует бюджетные средства по данной смете.

- Закрытие сметы оперативных расходов и доходов – документ закрывает остатки по резерву бюджетных средств, выделенных под определенную смету.

- Заявка на расход ДС – документ формирует плановые расходы ДС для платежного календаря на основании графика платежей сметы или лимитов на расход (если не предусмотрена смета). Документ является связующим звеном между установленными лимитами бюджета и фактическими платежами предприятия. Концепция подразумевает, что любой исходящий платеж может быть совершен только на основании утвержденной заявки на расход ДС.

- Закрытие заявок на расход ДС – документ закрывает остатки по резерву бюджетных средств, выделенных под определенную заявку на расход ДС.

- Планируемое поступление ДС – документ создает записи по планируемым поступлениям ДС для платежного календаря.

- Закрытие планируемого поступления ДС – документ закрывает остатки по записям по планируемым поступлениям ДС.

- Платежный календарь – документ, отображающий и корректирующий график поступлений и расходов ДС предприятия.

4.3 Схема согласования документов казначейства

В соответствии с задачи согласование будут проходить следующие документы:

- Формирование лимитов;

- Корректировка лимитов;

- Смета оперативных расходов;

- Корректировка и закрытие сметы оперативных расходов;

- Заявка на расход ДС;

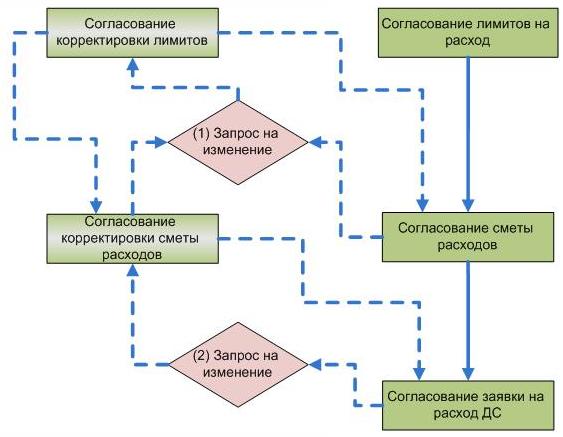

Последовательность возможного согласования документов представлена на рисунке 4.

Рисунок 4.

На основании согласованных лимитов на расход формируются сметы на расход. Во время согласования сметы на расход может выясниться, что по установленной статье в данном ЦФО лимит не позволяет проводить расходы по данной смете, тогда есть возможность скорректировать сумму по статье с другого ЦФО, периода, статьи. Для этого инициируется запрос на изменение (1). В результате происходит процесс согласования корректировки лимита. По скорректированному лимиту процесс согласования сметы может быть завершен.

На основании согласованной сметы (графика платежей) формируются Заявки на расход ДС. Если условия договора или условия платежей изменились, тогда возникает запрос на изменение (2), который автоматически может запустить запрос на изменение (1). После завершения согласования корректировок появляется возможность завершения процесса согласования Заявки на расход ДС.

Таким образом, данная схема предполагает вложенность процессов согласования. На практике такая схема встречается редко, иначе в этом случае процесс согласования заявки на расход ДС может «сильно затянуться».

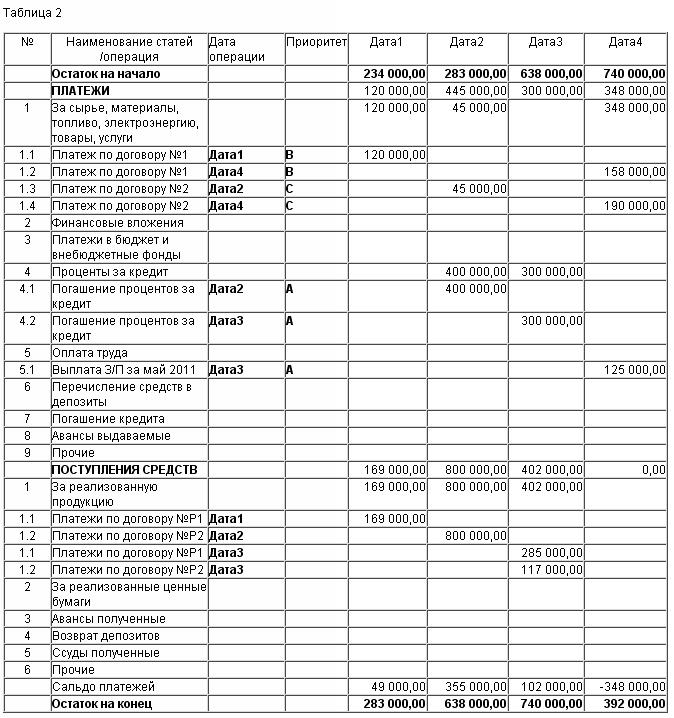

4.5 Платежный календарь

Платежный календарь – это график поступлений и расходов ДС предприятия. Главное предназначение ПК – помочь финансовому специалисту контролировать кредитоспособность и платежеспособность организации.

В ПК выполняются следующие задачи:

- Формируется график движения ДС;

- Устанавливается приоритетность расходов ДС;

- Синхронизируются расходы ДС в соответствии с поступлениями ДС;

- Корректируются сроки оплат и поступлений ДС;

В таблице 2 представлен макет, реализованного в компании «Солитон» платежного календаря. При автоматическом заполнении программа формирует движения и остатки по расчетным счетам и кассам предприятия за установленный интервал. В колонке «Дата операции» устанавливается (редактируется) дата планового движения. В колонке «Приоритет» устанавливается (редактируется) приоритет расхода ДС. Пользователь может изменить плановые даты операций руками с целью сбалансировать остатки ДС. В зависимости от установленного приоритета расхода можно в автоматическом режиме «оптимизировать» даты операций.

Документ позволяет создавать плановые платежи прямо из строк документа, выбрав нужную статью бюджета. При проведении документ сформирует корректировки по отредактированным плановым операциям.

5. Заключение

Казначейство – реальный инструмент, позволяющий получить положительный экономический эффект от управления денежными средствами. Использование инструментов казначейства дает быстрые результаты, которые можно наблюдать сразу после внедрения этой системы на предприятии.

Не стоит забывать, что инструменты казначейства и планирования взаимосвязаны, внедрение одного элемента не даст такого эффекта, как внедрение полного комплекса бюджетного управления, но при этом возможно поэтапное внедрение этих систем с их последующей «связкой».