Ваша компания уже готовит отчетность по МСФО при помощи трансформации средствами MS Excel или только собирается приступить к ее подготовке. Менеджмент осознает трудоемкость процесса и принимает решение прибегнуть к его автоматизации. Для реализации успешного проекта по автоматизации вам понадобятся постановщики задачи (методологи) и программисты.

От того, насколько грамотно будет поставлена задача программистам, зависят качество вашей отчетности, сроки ее подготовки и количество ручного труда, поэтому методологическая база проекта является фундаментом, на котором будет спроектирована и построена автоматизированная система ведения учета и подготовки отчетности по МСФО.

При этом лицам, ответственным за разработку методологии, требуется не только знать МСФО и особенности деятельности компании. Методологи должны отлично понимать процесс автоматизации и особенности выбранного программного продукта. Как показывает практика, консультанты в компаниях, специализирующихся на автоматизации, как правило, недостаточно хорошо владеют МСФО. Специалисты отделов МСФО в компаниях-заказчиках часто не разбираются в технической стороне вопроса.

Поэтому прежде чем приступать к разработке методологии, необходимо убедиться, что этой задачей будут заниматься специалисты, владеющие как методологической, так и технической стороной дела.

Нужно концептуально продумать вопрос функциональной архитектуры!

В общих чертах роль методологов в проектах по автоматизации сводится к следующим задачам:

1. Участие в выборе оптимального программного продукта для решения задачи подготовки отчетности по МСФО с учетом особенностей заказчика.

2. Выбор способа подготовки отчетности по МСФО (полная/частичная автоматизация[1], автоматизация полностью параллельного[2] учета, автоматизация путем конвертации из РСБУ и т. д.).

3. Выявление перечня задач, подлежащих автоматизации.

4. Разработка/адаптация методических документов для работы в системе:

- План счетов по МСФО.

- Карта соответствия (мэппинг) данных по РСБУ и МСФО.

- Нормативно-справочная информация и методика ее применения.

- Альбом отчетных форм по МСФО и методика их заполнения.

- Алгоритмы расчетов и формирования данных в системе (в том числе регламентные операции).

- Методика загрузки начальных остатков в систему.

- Регламент ведения учета по МСФО в компании и др.

5. Разработка проектной документации:

- Функционально-технические требования к системе.

- Техническое задание на разработку/доработку системы.

- Программа и методика тестовых испытаний.

- Руководство пользователя и администратора и др.

6. Тестирование разработанного функционала.

7. Обучение конечных пользователей.

8. Консультационное сопровождение на этапе эксплуатации.

9. Прохождение внешнего аудита информационной системы (если это необходимо).

Под методологической базой проекта по автоматизации мы понимаем набор документов, регламентирующих порядок ведения учета и формирования отчетности по МСФО в компании, необходимый для проектирования и разработки автоматизированной системы.

Универсального перечня документов не существует, он может меняться в зависимости от проекта и специфики деятельности компании. Рассмотрим вопросы, касающиеся набора методологических документов, необходимых для случая, когда в качестве способа подготовки отчетности выбрана полная автоматизация (все участки учета и формирование отчетности), выполняемая путем конвертации данных из РСБУ.

На первых этапах проекта по автоматизации необходимо разработать и передать программистам следующие документы:

1. План счетов МСФО. Если в компании уже ведется учет по МСФО, то План счетов в том или ином виде существует (как правило, это код и наименование счета в привязке к статьям отчетных форм).

Для целей автоматизации План счетов потребуется детализировать и адаптировать с учетом требований программного продукта, на котором предполагается выполнять автоматизацию, а именно:

- выделить счета верхнего уровня и субсчета;

- организовать кодировку счетов. Наиболее часто встречаемые варианты:

– аналогия кодов МСФО с российскими кодами (например, счет 50 «Касса» РСБУ, счет F50 «Cash» в МСФО); для счетов, не имеющих аналогов, используются незанятые в РСБУ номера;

– привязка кодов МСФО к отчетным формам (например, статья «Основные средства» в балансе по МСФО имеет код 1100; соответственно, счет верхнего уровня для учета основных средств также будет иметь код 1000, а субсчет к нему – 1100.1, 1100.2 и т. д.);

– независимая кодировка счетов МСФО (М100 «Основные средства», М200 «НМА», М300 «Финансовые активы» и т. д.);

- определить язык наименования счетов (иногда используется один язык, иногда несколько);

- для каждого счета указать его тип (активный, пассивный, активнопассивный);

- описать аналитику (субконто) по каждому счету (например, для счета «Расчеты с поставщиками» целесообразно вести учет в разрезе контрагентов и договоров контрагентов; соответственно, субконто первого уровня – «Контрагенты», субконто второго уровня – «Договоры контрагентов»). Для этого целесообразно проанализировать российский план счетов на предмет организованных на нем субсчетов и аналитических признаков;

- выделить счета, по которым будет вестись не только суммовой, но и количественный учет (как правило, это счета, имеющие аналитику «Номенклатура»);

- выделить валютные счета, по которым будет вестись учет не только в функциональной валюте, но и в иностранных валютах.

В зависимости от специфики может потребоваться организация других признаков и характеристик на Плане счетов МСФО (например, может потребоваться отметить счета, по которым учет ведется в разрезе филиалов/подразделений; монетарные счета, остатки по которым подлежат переоценке согласно МСФО 21 «Влияние изменений валютных курсов», и др.).

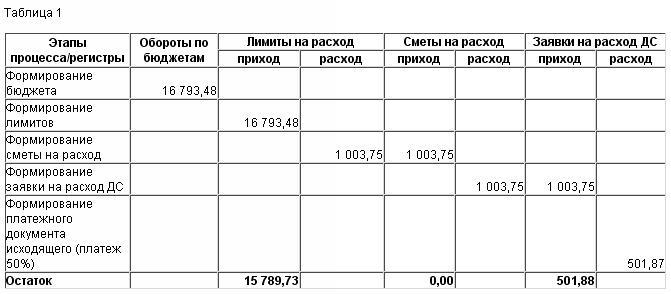

Как показывает практика, разработку Плана счетов целесообразно выполнять специалистам заказчика при согласовании с внешними методологами проекта. Пример формата документа приведен в табл. 1.

Таблица 1

2. Перечень типовых хозяйственных операций и методика их отражения на Плане счетов МСФО (Карта функционального покрытия).

Деятельность любой организации можно свести к набору хозяйственных операций, отражаемых в системе по различным участкам учета. Например, участок «Основные средства» предполагает операции: поступление ОС, принятие к учету ОС, переоценка ОС, перемещение ОС, изменение параметров/характеристик ОС, выбытие ОС и др.

Каждая операция определенным образом регистрируется в системе, например отражается на счетах бухгалтерского учета: определяются проводка, сумма проводки, документ-регистратор этой проводки, выполняется запись. Другой пример, без формирования проводок, – изменение характеристик объекта, например срока полезного использования или метода начисления амортизации: в карточках объектов или в специальных регистрах меняются сведения.

Чтобы сформировать перечень типовых хозяйственных операций по МСФО, необходимо:

- проанализировать и описать операции по РСБУ в информационной системе за предшествующие периоды (год-два);

- описать операции, специфические для МСФО, которые не отражаются в РСБУ (начисление ряда оценочных резервов, учет лизинга, учет по договорам подряда, обесценение активов и др.).

Следующий шаг – определить, как описанные операции будут отражаться по МСФО. Возможные варианты:

- путем конвертации данных РСБУ по правилам мэппинга (см. ниже);

- отдельными документами по МСФО (часть документов может быть уже предусмотрена в программном продукте; возможно, потребуется их доработка, а в случае отсутствия – создание с нуля);

- бухгалтерской справкой (операцией) по МСФО. Универсальный документ, в типовом варианте формирует проводки на Плане счетов МСФО, не делает записи по регистрам (не изменяет сведения об объекте).

В результате на данном этапе появляется понимание, для каких проводок необходимо описывать мэппинг, какие следует исключать из конвертации; рождается перечень задач для автоматизации в части документов, требующих доработки/разработки.

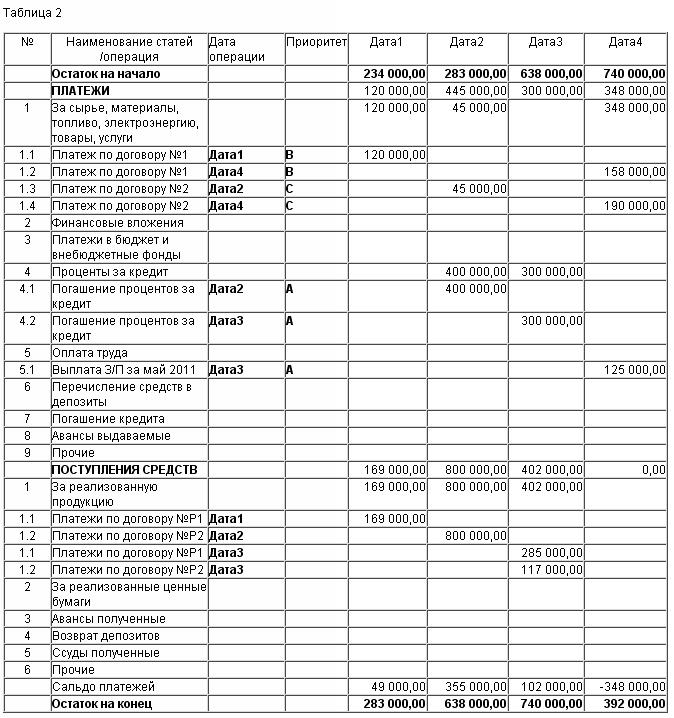

Разработку Карты функционального покрытия целесообразно поручить внешним методологам проекта (так как они лучше осведомлены в части технических возможностей программного продукта и результаты этой работы будут положены в основу формирования Функционально-технических требований к разрабатываемой системе) с последующим согласованием со стороны заказчика. Пример формата документа приведен в табл. 2.

Таблица 2

3. Карта соответствия (мэппинг) данных по РСБУ и МСФО.

В системе Карта соответствия будет использоваться для конвертации проводок по РСБУ на План счетов МСФО и для поиска соответствий счетов при выполнении регламентных процедур (например, начисление амортизации, закрытия месяца и др.).

Карта соответствия разрабатывается на основе анализа типовых хозяйственных операций заказчика. В Карте может быть описано соответствие между документами РСБУ и МСФО[3], между счетами РСБУ и МСФО, аналитиками счетов; соответствие для конкретных проводок. Если суммы проводок МСФО будут отличаться от сумм РСБУ, то для каждого соответствия потребуется описать правило расчета суммы проводки МСФО.

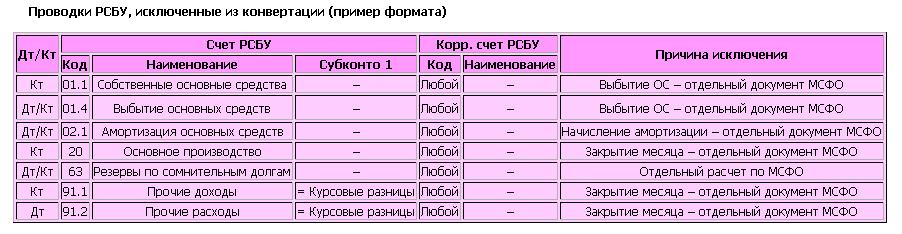

Отдельным списком оформляются Проводки РСБУ, не подлежащие конвертации в МСФО (исключаемые из конвертации). Например, проводки по начислению амортизации в РСБУ (Дт 20.х, Кт 02.х) не подлежат конвертации, так как будут формироваться отдельным документом в системе МСФО, поскольку нормы амортизации, как правило, разные в РСБУ и для целей МСФО.

Для того чтобы проводка РСБУ (не содержащаяся в списке исключенных) была сконвертирована в проводку МСФО, по Карте соответствия должно быть найдено соответствие и для дебета, и для кредита счетов проводки, определено правило расчета суммы, найдены значения субконто для заполнения. Если на счетах ведется количественный учет, то количество также должно конвертироваться из РСБУ.

При подготовке Карты соответствия отдельно следует описать правила приоритета, например: наивысший приоритет имеют проводки, содержащиеся в списке «Исключаемые из конвертации», приоритет следующего порядка – проводки, для которых задано самое полное соответствие (например, проводке Дт 70 «Расчеты с персоналом», Кт «Касса» соответствует проводка МСФО Дт F70, Кт F50, при этом значения субконто к счетам МСФО равны значениям субконто счетов РСБУ), приоритет нижнего уровня – прочие соответствия.

Большинство существующих сегодня на рынке решений по МСФО предусматривают универсальные технические возможности для настройки Карты соответствия в системе, однако нужно смотреть, насколько они отражают потребности конкретного заказчика. Поэтому, как правило, требуется доработка типового функционала.

Разработку мэппинга следует поручить внешним методологам проекта с последующим согласованием со стороны заказчика. Примеры форматов документов приведены в табл. 3 и 4.

Таблица 3

Таблица 4

4. Нормативно-справочная информация (НСИ), используемая для целей МСФО, и методика ее применения.

Под НСИ понимаются константы, справочники и регистры, которые потребуются для ведения учета по МСФО.

Большая часть НСИ, как правило, уже используется в системе РСБУ и может быть применена и для МСФО, например справочники «Контрагенты», «Номенклатура», «НМА и РБП» и др. Иногда для целей МСФО требуется доработать реквизиты в этих справочниках, например в карточке контрагента добавить признак «Компания группы» или «Связанная сторона» для построения отчетов, характерных для МСФО.

В документе «Нормативно-справочная информация» следует описать:

- объекты, которые имеются в системе РСБУ и будут использоваться в МСФО без доработок и изменений;

- объекты, имеющиеся в системе РСБУ, по которым потребуется доработка каких-либо реквизитов/параметров для целей МСФО;

- объекты, характерные для МСФО и отсутствующие в системе РСБУ. Так, часто встречаются на практике:

- константа «Дата запрета редактирования МСФО»;

- константа «Ставка дисконтирования МСФО»;

- справочники «Соответствие счетов» и «Исключение проводок»;

- справочник «Основные средства МСФО»;

- регистр «Результаты переоценки МСФО» и др.

Разработку НСИ целесообразно поручить внешним методологам проекта с последующим согласованием со стороны заказчика.

5. Правила учета специфических операций.

Речь идет в основном об операциях, требующих применения бухгалтерских оценок, например:

- начисление амортизации для целей МСФО (какие способы, ставки амортизации, ликвидационную стоимость использовать; в какой момент начинать и прекращать начисление; амортизировать каждый объект или группу);

- обесценение активов (какую ставку дисконтирования использовать, как определять справедливую стоимость объектов, на какие активы и в какой пропорции распределять убыток);

- учет лизинга (каким способом распределять процентную составляющую);

- учет операций по договорам подряда (как определять степень завершенности, как оценивать будущие доходы и затраты по договорам);

- расчет резервов (по каким формулам рассчитывать оценочные резервы каждого вида);

- механизмы консолидации данных (если требуется подготовка консолидированной отчетности).

Часть информации может быть найдена в учетной политике заказчика для целей МСФО, часть потребуется документально оформить для последующей автоматизации. Особенно это касается формул и алгоритмов расчета.

Подготовку данного документа, на наш взгляд, заказчику следует оставить за собой (поскольку специфика расчетов лучше известна специалистам, уже работающим с ними в компании) при согласовании с внешними методологами проекта.

6. Альбом форм отчетности по МСФО и методика формирования показателей.

Результатом автоматизации учетного процесса может быть:

- типовая Оборотно-сальдовая ведомость, построенная по Плану счетов МСФО, с сопутствующими расшифровками (ОСВ по счету, анализ счета, карточка счета, анализ субконто и др.);

- пакет отчетности по МСФО (Отчет о финансовом положении, Отчет о совокупном доходе, ОДДС, Отчет об изменениях капитала и расшифровки к ним).

Кроме того, по отдельным участкам учета, как правило, требуется разработка специальных отчетов. Например, «Ведомость начисления амортизации МСФО», «Отчет о результатах конвертации проводок», «Расчет отложенных налогов», «Справка-расчет по формированию резервов» и др.

По каждому «нетиповому» отчету разработчикам необходимо предоставить как минимум его формат. Методика формирования показателей (из каких источников в системе берутся и каким образом рассчитываются цифры в отчете) описывается либо заказчиком, либо внешними методологами, поскольку до разработки проектного решения не всегда известно, как будет организовано хранение информации (что будет храниться на счетах учета, в регистрах, в документах).

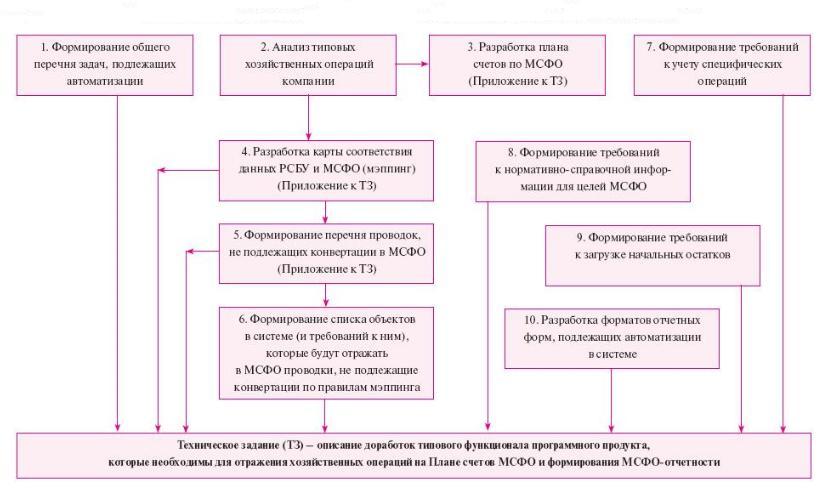

Перечисленные документы являются основой для разработки проектной документации, в том числе главного для программистов документа – «Технического задания на разработку системы МСФО» (см. схему).

Схема подготовки технического задания на разработку автоматизированной системы учета по МСФО

Помимо описанных документов, для начала ведения учета в разработанной на их основе автоматизированной системе МСФО потребуется оформить как минимум еще два документа:

1) Методика расчета и загрузки на План счетов МСФО начальных остатков.

Если ранее отчетность формировалась путем трансформации либо первое применение МСФО выполняется уже в системе, то по состоянию на дату начала ведения учета в системе на План счетов МСФО необходимо загрузить начальные остатки.

Под начальными остатками понимается наполнение справочников, специфичных для МСФО, и формирование проводок, составляющих вступительный баланс.

Загрузка начальных остатков обычно выполняется автоматизированно для объемных и трудоемких участков, для остальных участков – вручную специалистами заказчика. В методике необходимо описать перечень счетов, по которым остатки загружаются при помощи технических средств.

Если МСФО формируется на основе данных РСБУ, то большая часть остатков может быть получена путем конвертации данных РСБУ на счета МСФО с последующим отражением операций, специфичных для МСФО.

Работу по формированию методики следует выполнять совместными силами методологов проекта и специалистов заказчика.

2) Регламент по ведению учета по МСФО в компании с использованием автоматизированной системы (Требования к методике ведения учета).

Регламент станет итоговым документом, в котором будет описано, каким образом в компании ведется учет по МСФО.

Также в документе описываются ограничения, накладываемые на систему МСФО; взаимосвязь подсистем РСБУ и МСФО; периодичность конвертации данных; последовательность и сроки закрытия периода для целей МСФО и другие аспекты.

Разработка Регламента, как правило, выполняется специалистами заказчика в формате, удобном для их последующей работы с системой.

Таким образом, методологическая составляющая проектов по автоматизации учета достаточно объемна и трудоемка. С учетом важности данной работы для успеха проекта доверять ее следует профессионалам высокого уровня, владеющим как методологической, так и технической стороной вопроса. Для минимизации рисков проекта документы, составляющие методологическую базу, до передачи разработчикам следует согласовывать с аудиторами заказчика, проверяющими отчетность по МСФО.

_____________________________

[1] Полная автоматизация – автоматизация всех участков учета и формирования отчетности. Частичная автоматизация – автоматизация учета отдельных участков (как правило, наиболее объемных и трудоемких) с выгрузкой данных из системы для дальнейшей обработки, например, в MS Excel.

[2] Полностью независимый от РСБУ учет. На практике способ редко оправдан, так как большую часть данных можно транслировать/конвертировать из РСБУ, поскольку операции компании одинаковы независимо от системы учета.

[3] Соответствие между документами описывается, если принято решение проводки МСФО формировать документами МСФО, создаваемыми на основе документов РСБУ. Если проводки МСФО будут записываться в документы РСБУ или формироваться одним универсальным документом МСФО (типа «Бухгалтерская справка МСФО»), то мэппинг документов не требуется.