Современный украинский строительный рынок характеризуется высоким уровнем конкуренции, большим количеством участников и посредников. Еще совсем недавно практически каждая более или менее крупная холдинговая компания имела в своей структуре строительную бизнес-единицу или как минимум отдел капитального строительства. Основным целевым показателем деятельности строительной компании было и остается получение запланированной в бизнес-плане проекта прибыли, а главным фактором повышения финансового результата — оптимизация затрат. Именно поэтому решения в сфере управления затратами занимают важную роль в управленческих решениях топ-менеджеров строительных и девелоперских компаний.

В силу ряда технических и экономических особенностей строительства построение системы бухгалтерского (финансового) учета в данной отрасли значительно отличается от бухгалтерского учета в других отраслях экономики. Более того, тема управленческого учета и контроля затрат в строительстве не имеет глубокой проработки, поэтому каждая компания выстраивает свою систему управления затратами. В этой статье я подробно остановлюсь на практике управления и оптимизации затрат в нашей группе компаний, занимающейся как строительством, так и девелопментом.

Для решения задачи управления затратами строительного бизнеса в холдинге в первую очередь было организовано регулярное поступление достаточного объема информации для менеджеров всех уровней управления. Это позволяет им своевременно принимать эффективные решения и руководить деятельностью компании для достижения поставленных акционерами целей. Все необходимые данные поступают из информационной системы предприятия, составной частью которой является контур управленческого учета, включающий в себя следующие подсистемы:

- бюджетирование деятельности компании в целом и отдельных строительных проектов;

- учет затрат и калькулирование себестоимости продукции;

- управленческий анализ;

- контроль;

- подготовка информации для принятия проблемных управленческих решений;

- внутренний аудит.

Система построения управленческого учета обеспечивает топ-менеджменту и акционерам возможность контроля достижения управленческих целей бизнеса. В рамках действующей системы можно выделить систему нормирования затрат, которая проходит красной нитью через все разделы системы управленческого учета затрат. К данной системе акционерами были поставлены такие требования:

- достоверность получаемой информации;

- соответствие частоты поступления информации о затратах на производственный процесс требованиям акционеров и менеджмента;

- формирование в системе информации о затратах сведений отклонений от норм;

- соответствие информации уровню управления;

- наглядность информации;

- обеспечение минимального оптимума информации, достаточного для принятия управленческих решений.

Выполнение вышеуказанных требований к системе учета затрат позволило реализовать в компании следующие задачи управления:

- обеспечить регулярное и своевременное составление внутренней управленческой отчетности акционерам и топ-менеджменту компании, дающей им полную и достоверную информацию о ее затратах по всем анализируемым статьям;

- обеспечить контроль затрат предприятия в целом, а также его центров ответственности;

- производить расчет фактической себестоимости продукции (работ, услуг) и определять отклонения от установленных норм, стандартов и смет;

- анализировать отклонения от запланированных результатов и выявлять причины отклонений;

- обеспечивать поиск резервов снижения себестоимости продукции.

По причине разнообразия типов строительных компаний, характера сооружаемых объектов и выполняемых строительных работ невозможно говорить о специфике строительной отрасли в целом и формировании методики управленческого учета затрат, которую можно применить в любой строительной компании. При этом все же есть ряд общих особенностей. В управленческом учете в строительстве существует более широкий перечень объектов учета затрат по сравнению с финансовым учетом, поскольку задач для учета затрат больше. В нашей компании в управленческом учете объектами учета затрат выступают места возникновения затрат, центры ответственности и виды строительной продукции.

Группы объектов управленческого учета

- Место возникновения затрат — структурное подразделение компании, по которому организуется учет затрат производства. Такими местами в строительной организации являются участки, бригады, подразделения и службы. С помощью учета затрат по местам возникновения получаем учетную информацию о потреблении ресурсов на производственные нужды по строительным проектам и решаем задачу калькулирования себестоимости продукции. Этот учет позволяет топ-менеджерам компании обеспечить контроль за потреблением ресурсов и распределение косвенных затрат между отдельными видами продукции.

- Виды строительной продукции — это строительство по договору стройподряда одного или нескольких строительных объектов или выполнение отельных видов работ на объектах, возводимых по одному проекту или договору. В связи с тем, что действующая система финансовой бухгалтерии не представляет адекватной информации о себестоимости строительства и очень сложно определить финансовый результат от сдачи отдельного объекта, эта задача решается в системе управленческого учета компании.

- Центр финансовой ответственности — это подразделение, структурная единица или производственный сегмент компании, за результаты деятельности которого непосредственно отвечает закрепленный за центром ответственности менеджер. Целью организации учета затрат по центрам ответственности является накопление данных о затратах по каждому центру и выявление отклонений фактических затрат от запланированных, которые в итоге возлагаются на ответственное лицо. Цель учета затрат по центрам ответственности — контроль затрат и оценка результатов их деятельности.

В управленческом учете объектами учета затрат выступают места возникновения затрат, центры ответственности и виды строительной продукции

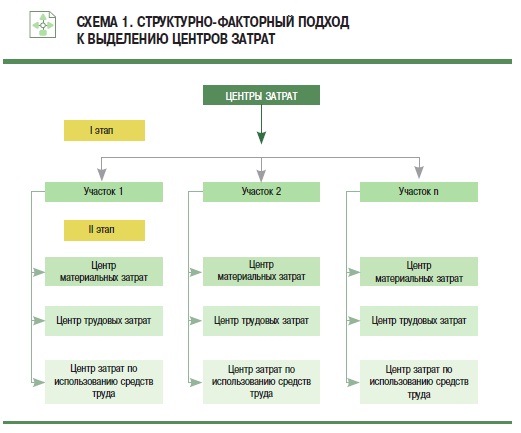

В нашей компании разделение центров финансовой ответственности производится в зависимости от меры ответственности их руководителей. Выделяются следующие центры ответственности: затрат, доходов, прибыли и инвестиций. При этом с учетом особенности деятельности строительной фирмы в нашей компании формируется структурно-факторный подход к организации центров затрат (схема 1).

Первоначально в компании были выделены центры ответственности по структурному признаку. Строительный участок — именно то подразделение, на основании которого можно сформировать центр затрат во главе с начальником (производителем работ), несущим ответственность за затраты участка. На втором этапе внутри структурного центра ответственности мы выделяем центры ответственности по функциональным направлениям — мастера, учетчики, табельщики, нормировщики.

Аналитическая система учета затрат

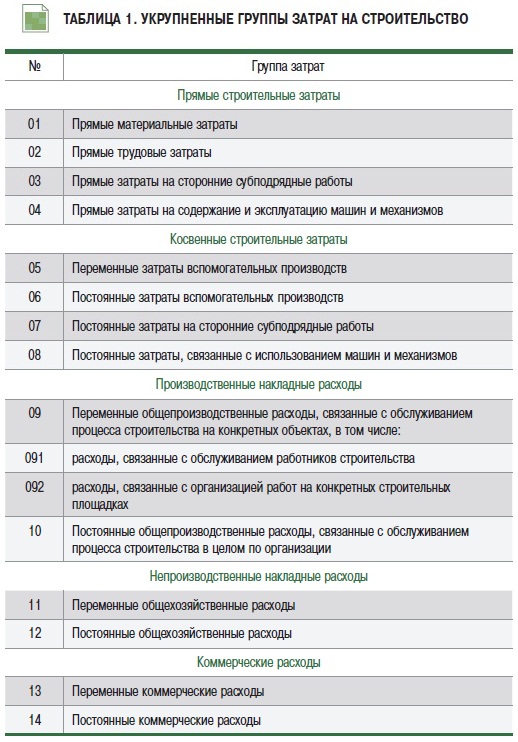

Для организации в компании аналитического учета затрат на строительство используется подход группировки затрат для целей управления. Для этого все затраты внутри организации делятся на основные и накладные, прямые и косвенные, переменные и постоянные, производственные и непроизводственные. Затраты, формирующие себестоимость строительной продукции, сгруппированы в укрупненные группы (таблица 1).

Как показывает практика, топ-менеджменту и акционерам компании для принятия управленческих решений необходима различная информация о себестоимости производимой продукции: это информация о полной и сокращенной себестоимости. Если учет затрат на счетах является системным процессом, то калькулирование себестоимости может осуществляться на специальных калькуляционных счетах, а может быть рассчитано и с помощью электронных таблиц. При этом предлагаемая схема помогает получать информацию о неполной себестоимости по методу директ-костинга, а также о полной себестоимости с распределением косвенных затрат по установленным в каждой компании правилам.

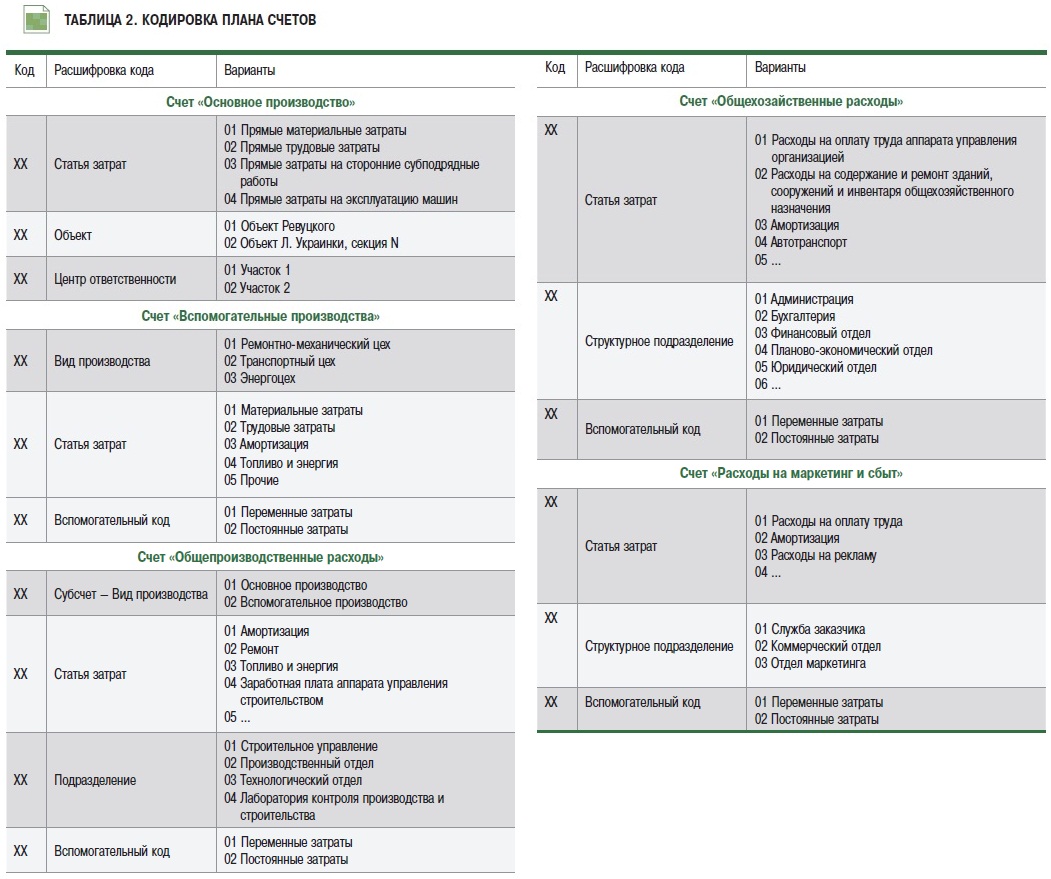

Кодировка плана счетов, используемого в нашей учетной политике в рамках предлагаемой системы аналитического учета затрат, может быть такой, как представлена в таблице 2.

Данная схема аналитического учета затрат строительной компании позволяет более наглядно и детально анализировать информацию о затратах, их структуру, виды, группировки по объектам строительства, центрам ответственности и местам возникновения. Глубина вложения аналитики определяется требуемой менеджментом или акционерами детализацией хозяйственных операций компании и может быть качественно реализовано в представленных на IT-рынке информационных системах.

Считаем отклонения

Самое качественное построение системы бюджетирования затрат в компании может оказаться просто очередной и достаточно дорогой игрушкой, если внутри организации не будет выстроена система контроля отклонений, оценки причин их возникновения и обязательно применения управленческих решений для их устранения, если подобные отклонения носят для компании отрицательный характер. Для выявления отклонений фактических затрат от нормативных (бюджетных) в компаниях группы используется механизм контроля, заключающийся в открытии на счетах управленческого учета двух субсчетов для счета учета затрат и дополнительной проводки на сумму нормативных (бюджетных) затрат. При этом важным в процессе управления затратами является выявление отклонений не только материальных затрат, и не только отклонений, определяемых фактором повышения (понижения) цен, а и других возможных отклонений, с целью их последующего анализа и контроля за ними. Многие отклонения можно зафиксировать в момент их возникновения в первичных документах на них. Эти отклонения у нас называются документированными. Но существуют отклонения, которые нельзя выявить сразу в момент их возникновения, они определяются расчетным путем. Такие отклонения называются недокументированными. В нашей системе учета затрат организован учет фактических и нормативных (бюджетных) затрат с целью их сравнения и оперативного выявления всех возникших отклонений на счетах управленческого учета.

Для эффективного функционирования данного метода учета затрат необходимо соблюдать такие условия:

- должны быть выделены субсчета для затрат по нормам и отклонений от норм;

- учет затрат должен производиться по одинаковым аналитическим признакам на субсчете для затрат по нормам и отклонений от норм; первичная документация должна содержать все необходимые реквизиты;

- для каждого конкретного подразделения должен быть определен перечень статей затрат по конкретным видам ресурсов;

- должна быть обеспечена оперативность обработки первичной документации.

Выявление отклонений фактических затрат от нормативных или бюджетных осуществляется на счете «Основное производство», для чего к нему открываются два субсчета:

- «Основное производство, субсчет №1. Нормативные затраты».

- «Основное производство, субсчет №2. Отклонения в затратах».

Предлагается следующий порядок ведения основных записей хозяйственных операций на счетах. На первом этапе фиксируются фактические затраты на производство по дебету счета «Основное производство, субсчет №2. Отклонения в затратах» с кредита счетов «Материалы», «Расчеты с персоналом по оплате труда» и др. На втором этапе производится отражение всех нормативных или бюджетных (сметных) затрат по статьям затрат, составляющим производственную себестоимость строительной продукции, по дебету счета «Основное производство, субсчет №1. Нормативные затраты» в корреспонденции с кредитом счета «Основное производство, субсчет №2. Отклонения в затратах».

Путем сопоставления фактических затрат с нормативными (по материалам, трудовым затратам и затратам на использование машин и механизмов) и сметными (по общепроизводственным расходам) на счете «Основное производство, субсчет №2. Отклонения в затратах» выявляются соответствующие отклонения. В результате сравнения дебетовых и кредитовых оборотов на счете «Основное производство, субсчет №2. Отклонения в затратах» по аналитическим признакам выявляются отклонения в себестоимости строительной продукции. Если оборот по дебету превышает оборот по кредиту, то это неблагоприятные отклонения. Если же оборот по кредиту превышает оборот по дебету — то благоприятные.

Для организации аналитического учета затрат на строительство используется подход группировки затрат для целей управления

Кроме того, счет «Основное производство, субсчет №2. Отклонения в затратах» может закрываться только в конце года. Это означает, что он имеет сальдо по окончании каждого месяца. Таким образом, в итоге записи по дебету счета «Основное производство, субсчет №1. Нормативные затраты» представляют собой нормативные (бюджетные) затраты, скорректированные на отклонения в затратах. Дебет и кредит счета «Основное производство, субсчет №2. Отклонения в затратах» отражают отклонения фактических затрат от нормативных (бюджетных). Информация, содержащаяся на счетах «Основное производство, субсчет №1. Нормативные затраты» и «Основное производство, субсчет №2. Отклонения в затратах», предназначена исключительно для внутреннего использования в организации, поэтому должна носить конфиденциальный характер.

Проводки на суммы нормативных (бюджетных) затрат осуществляются на основании данных бюджета. Отклонения выявляются в оперативном порядке в виде развернутого сальдо на счете «Основное производство, субсчет №2. Отклонения в затратах». Выявленные отклонения анализируются по факторам цен и объема в несистемном порядке. Внутри каждого центра ответственности анализ отклонений ведется по причинам и виновникам.

Выявление отклонений фактических затрат от бюджетных можно осуществлять и на счетах «Общепроизводственные расходы» и «Общехозяйственные расходы» по той же методике: открытие субсчетов для бюджетных затрат и отклонений от бюджетов.

Преимущества предложенного варианта учета состоят в относительной простоте учета и выявления отклонений затрат от норм и планов, а также в том, что этот вариант не нарушает целостности системы учета, обеспечивая тождественность данных управленческого и бухгалтерского учета и соответственно возможность контроля, делает информацию доступной для внутренних пользователей.

Отличительные черты предложенной системы:

- возможность выявления отклонений не только через механизм сигнального документирования; отклонения можно напрямую связать с местом возникновения затрат и объектом строительства;

- может использоваться в рамках нормативного учета и в системе бюджетирования;

- отклонения отражаются на специальном субсчете;

- возможность выявления отклонений в затратах, списываемых на себестоимость строительной продукции; возможность отнесения отклонений к затратам на период с единовременным списанием на счет прибылей и убытков.

В результате использования данной методики учета и выявления отклонений определяется общая сумма отклонений без разделения по факторам — норм и цен. Дальнейший анализ отклонений может быть продолжен в электронных таблицах.