По материалам: IFRS

Проект по учету сделок по объединению бизнеса под общим контролем находится в работе у Совета по МСФО уже очень давно. В принципе, эта тема предлагалась в качестве одного из направлений работы в рамках консультаций по долгосрочной рабочей программе еще в декабре 2007 года, однако первые обсуждения стартовали не раньше чем через пять лет после того. Когда-то (в сентябре 2013 года) в них принимали участие представители американского FASB, а год спустя тема поднималась на встрече представителей консультативного форума мировых разработчиков ASAF. На ней тогда впервые определили охват будущего исследовательского проекта по этой теме. На встрече с членами постоянно действующей Консультативной комиссии по рынкам капитала (CMAC) в октябре 2014 года обсуждалась уже конкретика: информационные потребности инвесторов в сделках по объединению бизнеса в случае принадлежности обеих организаций одной и той же группе.

Официально исследовательский проект стартовал лишь в 2016 году, по итогам уже следующих (пока что последних, если считать на сегодняшний день) консультаций по долгосрочной стратегии работы. В сентябре 2017 года Совет по МСФО уже имел общее представление о двух основных моделях учета. Впрочем, поскольку сессия на заседании в том месяце была образовательной, никаких решений не принималось и не требовалось. Вот диаграммы из материалов тех обсуждений более чем трехлетней давности:

Три месяца спустя, на ежемесячном заседании в декабре того же года, Совет по МСФО подвел черту под обсуждениями охвата исследовательского проекта по объединению бизнеса под общим контролем. Решено было, что он затронет как, собственно, объединение бизнеса под общим контролем, так и другие виды транзакций, подразумевающие передачу контроля над одним или большим числом организаций.

Уже относительно недавно, в июне этого года, по теме будущих изменений в стандарте МСФО (IFRS) 3 “Объединения бизнесов” от теперь уже бывшего члена Совета по МСФО Гари Кабурека (Gary Kabureck) последовала довольно подробная статья, разъясняющая необходимость применения двух моделей учета, а не одной. Совет по МСФО долго пытался найти универсальный подход, но пришел к выводу, что “один размер всем не подойдет” (на что весьма прозрачно намекало название статьи в оригинале).

И вот буквально на днях Совет по МСФО порадовал нас сразу двумя интересными публикациями с перерывом буквально в пару выходных дней. Про точечные изменения в стандарте по учету аренды IFRS 16 в случае сделок с продажей актива и взятием его в обратную аренду мы на прошлой неделе рассказали во всех подробностях. Сегодня же рассматриваем самое основное из огромного, объемом свыше восьмидесяти страниц, дискуссионного документа, в котором детально излагается будущий подход (точнее, подходы) к учету сделок по объединению бизнеса под общим контролем.

От себя добавим, что можно разве что посетовать, в который раз, на неспешный темп работы. Пусть проект объемный, а пандемия коронавируса вынудила разработчиков увеличить продолжительность консультационных периодов, все же нам представляется, что 270 дней на консультации – это как-то чересчур.

Суть проблемы

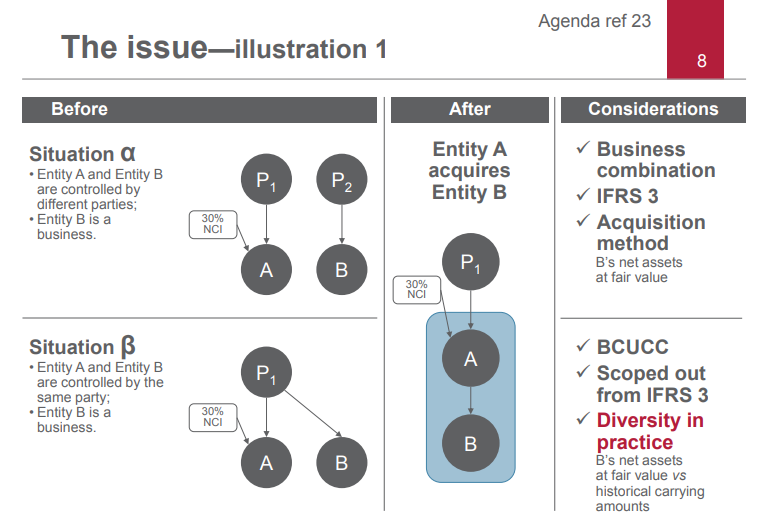

Диаграмма вверху многим читающим этот текст, полагаем, уже хорошо знакома, однако считаем нужным воспроизвести ее еще раз на всякий случай в иллюстративный целях. Обозначения будут использоваться не только в этом примере, но и во всех последующих. Суть сделок по объединению бизнеса в рамках одной и той же группы компаний подразумевает передачу определенных экономических ресурсов от одной организации (А в данном случае) другой (В). Компания Р является здесь материнской организацией для всех троих – “продавца”, “приобретателя” и компании-объекта продажи, С.

Действующие стандарты МСФО уже дают исчерпывающий ответ на вопрос о том, как вести учет и составлять отчетность с точки зрения большинства из этих четырех участников. На них данный дискуссионный документ не распространяется, у них были и останутся ровно те же требования, что и раньше:

- Р - контролирующая сторона, материнская организация, если угодно. Все эффекты от этой транзакции в полной мере охвачены требованиям МСФО (IFRS) 10 “Консолидированная финансовая отчетность”.

- С - передаваемая сторона, “объект продажи”. У нее меняется непосредственный владелец, ее собственная материнская организация, но как раскрыть информацию об этом в отчетности - подскажет МСФО (IAS) 24 “Раскрытие информации о связанных сторонах”.

- А - передающая сторона, “продавец”. Она теряет контроль над своим собственным дочерним предприятием С, но чтобы отразить это, достаточно обратиться к IFRS 10.

Получается, что единственная участвующая сторона, по которой пока остаются неясности в плане учета – это ”приобретатель”, принимающая сторона, выделенная цветом и обозначенная литерой В. Требования для учета и отчетности в ее случае IFRS 3 содержит, но лишь в определенной мере, прямо не оговаривая такие сделки - и их явно недостаточно. Поэтому составителям консолидированной и в некоторых случаях отдельной отчетности организаций такого типа приходится ради своих инвесторов прибегать к разработке собственных учетных политик, что чревато расхождениями на практике и недостаточными раскрытиями, чтобы на их основе инвесторы могли принимать обоснованные решения.

Вот уже с 2016 года в работе у IASB находится исследовательский проект, целью которого является изучение возможностей для учета в соответствии с МСФО транзакций по объединению бизнеса под общим контролем принимающей стороной (“приобретателем”). Тем самым можно было бы сократить многообразие практических подходов по этой части и обеспечить инвесторов более полезной и сопоставимой информацией по интересующим их организациям.

Отталкивались авторы, как водится, от логики учета объединения бизнеса в соответствии с IFRS 3 и смотрели, насколько на близка объединению бизнеса под общим контролем. Далее они смотрели, какого рода информация может интересовать пользователей отчетности таких организаций (“приобретателей”), какие могут быть способы удовлетворить эти информационные потребности, не окажутся ли отдельные подходы неадекватно сложными в сравнении и информационной полезностью, которую при этом обеспечат, и не создадут ли альтернативно возможные методы потенциал для “учетного арбитража”. Вот что получилось у Совета по МСФО к сегодняшнему дню.

Для кого это актуально?

Все предложения, которые будут далее изложены, актуальны по большей части для консолидированной отчетности “приобретателя” (В), поскольку вместе с приобретенной организаций (С) она также формируют группу внутри большей группы. В некоторых случаях консолидированная отчетность не будет требоваться, однако она почти наверняка обязательна, если, скажем, речь идет об участнике организованных торгов, с акциями, находящимися в публичном обращении.

Кроме того, в отдельных случаях требования могут применяться при подготовке не только консолидированной, но и отдельной отчетности, если речь идет о приобретении не инкорпорированной структуры - скажем, какого-либо направления деятельности под контролем юридического лица, которое не входит в состав корпоративной структуры. Новые требования можно будет использовать в этом случае тоже. Подчеркнем тут важный момент: транзакции, не связанные с передачей всего, что подпадает под определение бизнеса (например, просто набора активов) под охват этих будущих требований не подпадают.

Две подхода к учету

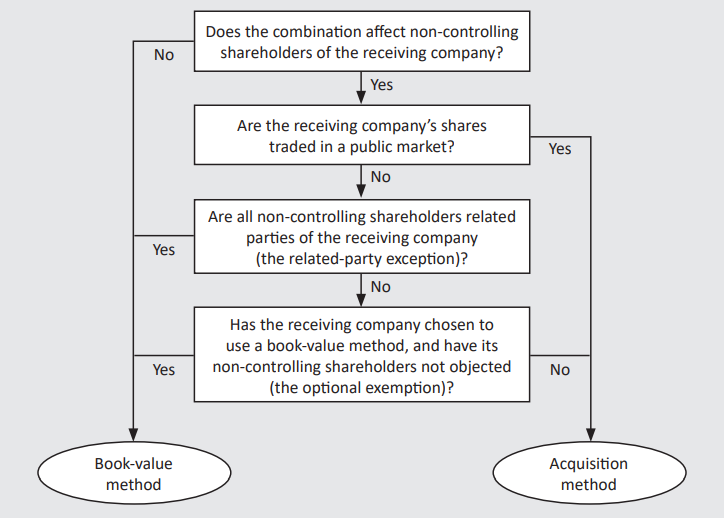

Примерно так можно схематически изобразить логику рассуждений составителей отчетности при определении одного из двух возможных подходов. Хотя рабочим названием одного из них долгое время оставалось не сразу понятное “метод предшественника” (именно так ранее нам приходилось переводить это рабочее название, неоднократно озвученное в оригинале представителями IASB как “predecessor approach”), считаем, что разработчики весьма благоразумно решили исходить из сути и использовать дискуссионном документе названия:

- Метод балансовой стоимости (Book-value method) - исходя и той стоимости, что используется в учете, и

- Метод приобретения (Acquisition method) - при котором используется справедливая стоимость, что логично звучит и легко запомнить.

Ключевые вопросы в рамках применения логики рассуждений, ответы на которые предстоит определить составителям отчетность перед выбором метода учета, следующие:

- Влияет ли сделка по объединению бизнеса на миноритарных (неконтролирующих) акционеров компании-приобретателя. Ответ “нет” - переходим сразу к методу балансовой стоимости, “да” - следующий вопрос.

- Обращаются ли акции компании-приобретателя на организованном публичном рынке? Ответ “да” - переходим сразу к методу приобретения, “нет” - следующий вопрос.

- Являются ли все миноритарные акционеры приобретателя связанными сторонами (в этом случае на них распространяется соответствующее требование для связанных стороны)? Ответ “да” означает использование метода балансовой стоимости, а “нет” - необходимость дать ответ на последний четвертый вопрос.

- Выбрала ли сама компания-приобретатель метод балансовой стоимости в качестве метода учета, при отсутствии возражений против этого со стороны миноритарных акционеров? То есть, если ответы на предыдущие три вопроса привели сюда, метод балансовой стоимости можно выбрать и так, однако если против такого решения будут возражать акционеры, придется руководствоваться методом приобретения.

Необходимо уточнить пару моментов во всем этом. Во-первых, почему именно миноритарные акционеры – акционеры с неконтролирующей долей в капитале компании? Помимо них, в капитале у В могут иметься доли и тех, кто отвечает за контроль, но эти люди имеют возможность получить финансовую информацию напрямую от объекта владения. Как пример, вполне очевидно, что она просто необходима для подготовки консолидированной отчетности, и это далеко не единственный случай, когда мажоритарные акционеры могут прямо потребовать себе эти данные. А вот миноритарных акционеров можно считать теми инвесторами, ради которых все и затевается – ради них и еще потенциальных акционеров, разумеется, а также потенциальных кредиторов.

Во-вторых – и это скорее как любопытная деталь - на этапе предварительных дискуссий в адрес Совета по МСФО поступил на рассмотрение еще и третий метод, который в рабочем варианте носил в определенном роде романтическое название “нового начала” (“fresh start”). Суть его была в следующем: как бы начиная все “с чистого листа”, составители отчетности измеряют все активы и обязательства всех участвующих в объединении организаций (включая собственные активы и обязательства компании-приобретателя) только по справедливой стоимости. Однако дальнейшие обсуждения выявили слабую поддержку этой идеи, поэтому разработчики решили ее далее не разрабатывать, и в этот дискуссионный документ она, естественно, не вошла.

В-третьих, само название “метод приобретения” взято, разумеется, из МСФО (IFRS) 3, см. пп. 4-5. Более того, это ровно он и есть! Размышляя над тем, как лучше решить проблему разнообразия практических подходов, Совет по МСФО поначалу взвешивал возможность обязательного применения какого-то одного подхода - этого ли, или же метода балансовой стоимости - в отношении вообще всех транзакций по объединению бизнеса под общим контролем. В пользу и того, и другого высказывались различные категории стейкхолдеров, которые приводили, каждая группа - свои, причем довольно обоснованные аргументы, почему объединение бизнеса под общим контролем по своей сути очень близко учету по IFRS 3 (следовательно, можно для всех “прописать” метод приобретения), или напротив, почему у них нет ничего общего (следовательно, для исчерпывающего удовлетворения информационных потребностей пользователей отчетности достаточно будет метода балансовой стоимости).

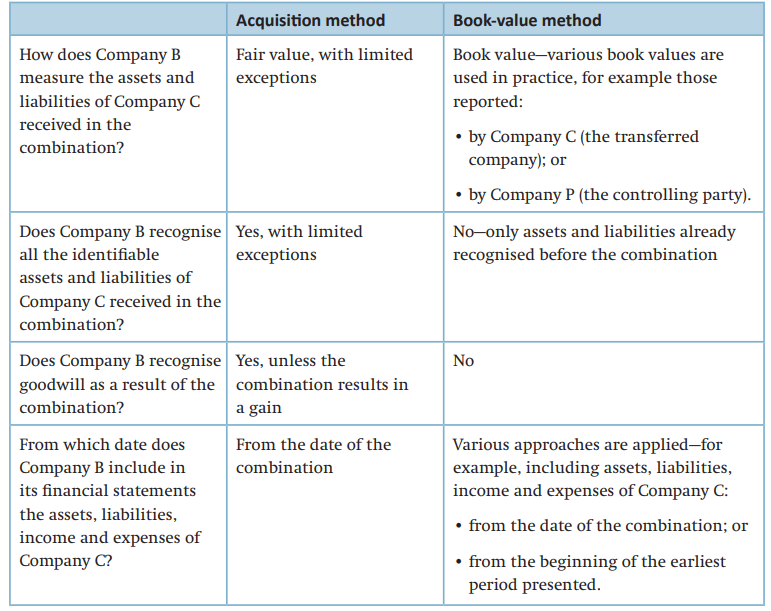

Однако Совет по МСФО решил все же не делать выбор в пользу чего-то одного, поскольку для применения того и другого требуется разная информация, легко доступная в одних случаях, но с трудом доступная в других. Наиболее наглядно это можно показать в виде следующей таблицы из все той же недавней публикации от Совета по МСФО:

Какие тут основные отличия важно запомнить?

- В случае метода приобретения применяется, за редкими исключениями, только справедливая стоимость. Во втором случае используется балансовая стоимость, однако определять ее, как хорошо известно из практики, можно по-разному. Даже на основе самой первой иллюстрации к базовой ситуации, которая здесь рассматривается, уже видно, что в качестве таковой можно выбрать балансовую стоимость из отчетности как самого объекта приобретения (компании С), так и материнской организации (Р). Какая “правильнее”?

- В случае метода приобретения компания-приобретатель признает все идентифицируемые активы и обязательства объекта приобретения по справедливой стоимости. В случае применения метода балансовой стоимости признаются лишь активы и обязательства, уже признанные до объединения.

- Признается ли гудвилл в результате сделки по объединению? Да, но только лишь в случае метода приобретения.

- Наконец, начиная с какого момента компания-приобретатель включает в свою финансовую отчетность активы, обязательства, доходы и расходы компании-объекта приобретения? В случае применения метода приобретения - с самого момента приобретения. А вот в случае с методом балансовой стоимости возможны вариации: как с момента приобретения, так и начиная с самого раннего представленного отчетного периода.

Собственно, отличия двух методов (а также вариативность в применении метода балансовой стоимости) иллюстрируют собой причину разнообразия действующих подходов, с которой сегодня пытаются бороться разработчики МСФО. За основу дальнейших рассуждений они взяли логику рассуждений комментаторов условной третьей категории, которые не склонны были “впихивать” учет всех сделок по объединению бизнеса под общим контролем в один подход и предлагали смотреть на сопутствующие критерии, которые и легли в основу перечисленных выше ключевых вопросов: владеют ли акционеры контролирующими долями, соответствует ли ценообразование в сделке хорошо известному принципу “вытянутой руки” (как будто она совершена между независимыми сторонами), насколько доступны данные по справедливой стоимости… Кстати, была ли сделка оформлена в результате непринужденных переговоров между двумя сторонами, А и В, или же все совершилось по указанию контролирующей всех материнской организации (Р) - это тоже очень правильная постановка вопроса.

Почему значение имеет присутствие/отсутствие миноритарных акционеров?

Один из ключевых аспектов, в котором обязательно нужно разобраться - это роль миноритарных акционеров, иначе говоря, владельцев неконтролирующих долей в капитале. Как было показало на приведенной выше схеме, иллюстрирующей логику рассуждений при выборе одного из двух методов учета, этот вопрос идет первым по списку, а далее еще и повторяется, причем не раз.

Перед тем как сформулировать свое видение, Совет по МСФО принял во внимание множество факторов: и то, насколько объединение бизнеса под общим контролем близко объединению бизнеса по IFRS 3, и какого рода информация наиболее близка пользователям отчетности организаций-приобретателей в таких случаях, и само собой, не перевесят ли выгоды для инвесторов от получения этой дополнительной информации издержки на ее подготовку и представление.

По первому вопросу позицию Совета по МСФО уже выяснили: он не принял ни одну из полярных точек зрения, поэтому не может констатировать, что любые объединения бизнеса под общим контролем аналогичны тем, что рассматриваются в рамках стандарта IFRS 3. Но при этом он и не утверждает, что между ними нет ничего общего. Пусть контроль остается в руках у материнской организации (Р), все же эти сделки - нечто большее, чем просто передача ресурсов из одного подразделения в другое, ведь они несут в себе экономическую сущность для компании-приобретателя, которая контроль как раз таки получает, хотя раньше не имела. А это как раз тема IFRS 3.

Вопрос о том, какую информацию считать полезной, оказался для IASB очень непростым. Полезность можно определить на основе неких индикаторов, но каких именно? По этой теме многие на этапе предварительных обсуждений отмечали, что цель объединения бизнеса под общим контролем или его условия не изменят итогового заключения по поводу того, какая информация будет наиболее полезна пользователям отчетности. Хотя разработчики МСФО признают, что ценообразование в таких сделках при наличии общей материнской организации может отличаться от ценообразования в сделках по объединению бизнеса, охватываемых IFRS 3 (следовательно, справедливая стоимость далеко не всегда бывает доступна для отражения ее в отчетности), все эти рассуждения по большей части касаются механики применения выбранного метода оценки, а не самого выбора метода для оценки. Приняв это во внимание, Совет по МСФО решил при выборе ориентироваться на изменения долей владения в экономических ресурсах, передаваемых в результате сделки по объединению бизнеса под общим контролем – и на основе этого, таким вот косвенным путем, определиться с информационной полезностью.

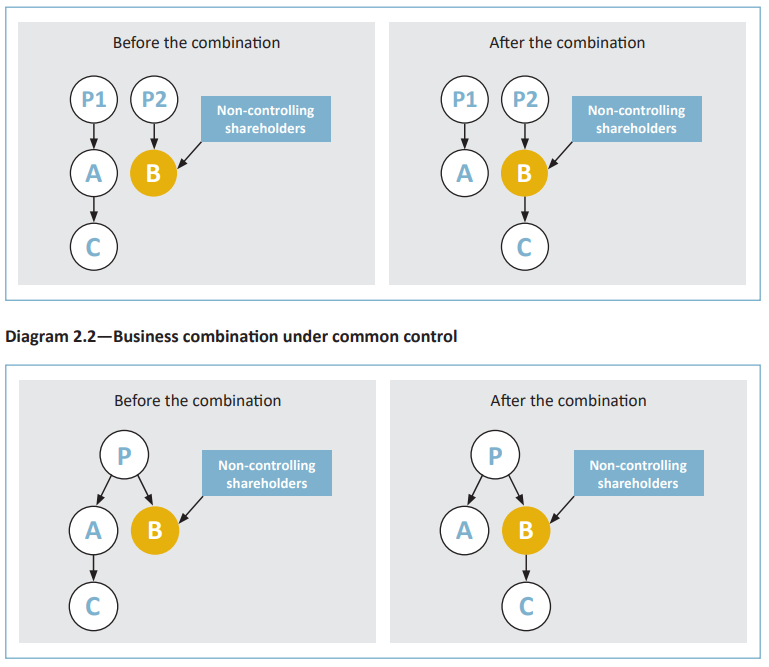

Что плавно подводит нас к ключевому соображению в основе всей этой модели. Некоторые сделки по объединению бизнеса под общим контролем ведут к смене владельцев экономических ресурсов, переданных в ходе сделки - точно так же, как это случается при объединении независимых организаций, для которых до сих пор использовался IFRS 3. Когда именно может произойти такая смена владельцев? Когда у организации-получателя имеются миноритарные акционеры, не осуществляющие контроль: здесь они получают доли в экономических ресурсах, которых ранее у них не было, в то время как контролирующая доля во владении мажоритарных (контролирующих) акционеров уменьшается.

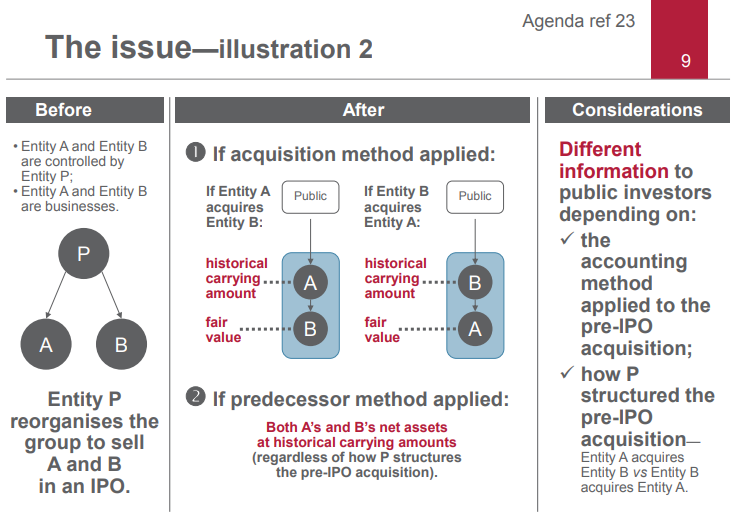

Как следствие, такие сделки оказывают экономический эффект и на саму организацию-получателя, и на ее акционеров, а значит - не могут восприниматься как простая передача экономических ресурсов в рамках группы. Более того, сам факт такой передачи части контроля миноритарным акционерам в составе организации-получателя имеет определяющее значение для выбора метода оценки в том смысле, что так можно судить, насколько сделка близка или, напротив, далека от логики учета по IFRS 3. Если передача контроля действительно имеет место, то ответ на вопрос о близости учета требованиям IFRS 3 положительный, что проиллюстрировано на следующей диаграмме.

В рамках обоих сценариев В, организация-приобретатель, получает контроль над С (объектом продажи). И в обоих случаях неконтролирующие миноритарные акционеры организации-приобретателя получают доли владения в экономических ресурсах объекта продажи, вне зависимости от того, переходит ли к ним при этом контроль. А если это так, то, по логике рассуждений, состав пользователей финансовой отчетности организации-приобретателя, которым необходимо знать финансовую информацию о сделке по приобретению бизнеса под общим контролем, примерно тот же, что и в случае с объединением бизнеса согласно IFRS 3. Схожий состав означает схожие информационные потребности, и общий вывод в том, что необходимо применять метод приобретения.

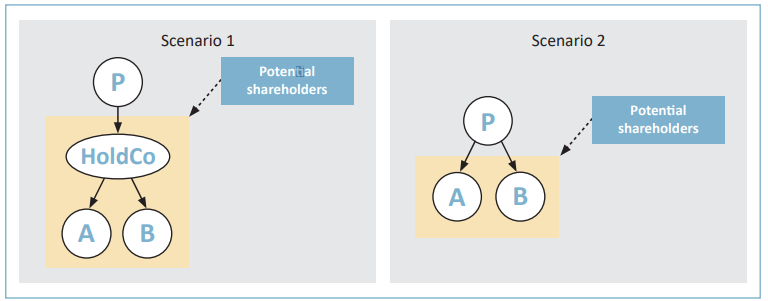

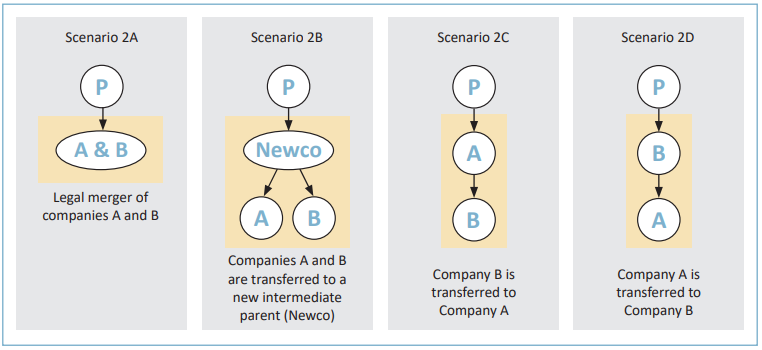

И напротив, если оказывается, что неконтролирующих акционеров в сделке нет, т.е. происходит, по сути, передача экономических ресурсов в рамках единоличного владения, то не только не происходит передачи конечного контроля (Р как была материнской организацией, так и осталась, но она таковой и оставалась и в первом случае), но и, что важнее, не происходит изменения долей владения в передаваемых экономических ресурсах. Вот тут уже вопрос о том, насколько близки такие транзакции логике учета по IFRS 3, действительно очень актуален. Чтобы ответить на него, лучше взглянуть на следующие две диаграммы. Кому-то они даже покажутся знакомыми, поскольку представители Совета по МСФО на более ранних этапах работы с логикой своих рассуждений уже знакомили с помощью этих иллюстраций.

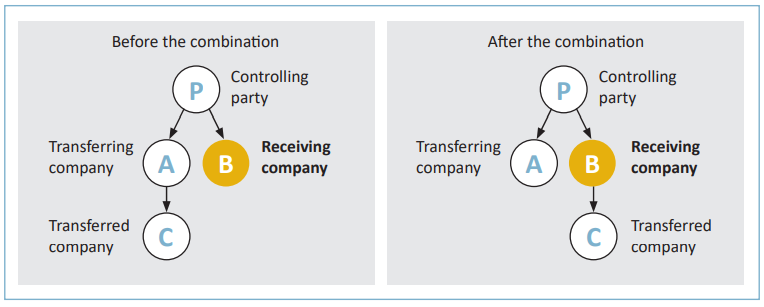

Сценарий 1 отличается от сценария 2 тем, что в первом случае материнская организация владеет двумя своими дочерними предприятиями опосредованно, через холдинговую структуру, а во втором случае - напрямую. Это дает четыре возможных варианта реализации транзакций по объединению бизнеса под общим контролем:

- Слияние

- Передача обеих организаций под управление другой холдинговой структуры (“NewCo”)

- и 4. Передача какой-либо дочерней структуры в прямом управлении под контроль другой дочерней структуры.

Предположим, что и в этом случае кто-то захотел бы – а более вероятно, что его заставили бы - применять метод приобретения. Тогда одну из организаций необходимо было бы, по логике IFRS 3, назвать “приобретателем”. На диаграмме выше это могла бы оказаться А, В или NewCo, новая холдинговая структура. На практике это далеко не всегда бывает просто сделать с методом приобретения, потому что сама юридическая структура корпорации не всегда дает очевидный ответ. В параграфе В15 стандарта IFRS 3 можно найти руководство по определению приобретателя, причем оно даже учитывает влияние транзакции на акционеров, но проблема в том, что описанного там влияния нет в случае сделок по объединению бизнеса под единоличным контролем какой-либо одной контролирующей организации.

Но пусть даже так. Предположим, нам все-таки удалось разобраться в корпоративной структуре, и одна из организаций-участников точно получила обозначение “приобретатель”. Что из этого следует? Это определяет метод измерения активов и обязательств объединяемых организаций, и эта информация почти наверняка окажется очень существенной для пользователей отчетности. Почему так? Потому что активы и обязательства приобретателя измеряются и далее по балансовой стоимости, как это было до самой сделки, а активы и обязательства прочих участвующих в сделке структур (во втором показанном варианте таких сразу две, А и В) измеряются по справедливой стоимости. Но на первой из двух диаграмм выше схематично показаны еще и потенциальные инвесторы - пользователи этой отчетности - с точки зрения которых, оказывается, они осуществляют вложения в одни и те же экономические ресурсы, вне зависимости от того, по какому именно сценарию идет сделка.

Еще одной проблемой с применением метода приобретения в случае отсутствия в сделке миноритарных акционеров может быть то, что размер вознаграждения может отличаться от того, которое было бы уплачено в случае сделки между независимыми сторонами (вот почему применимость принципа “вытянутой руки”) также участвует в логике рассуждений при выборе метода учета.

Как разрешить проблему? Решение уже озвучивалось выше, просто теперь понятно, почему именно так: в случае отсутствия миноритарных акционеров будем во всех случаях использовать балансовую стоимость, которая и дала название второму из двух возможных подходов. Если пойти от обратного и допустить возможность того, что составителям отчетности придется применять во всех случаях метод приобретения, то из-за озвученных сложностей затраты на подготовку такой отчетности будут высоки и перевесят выгоды от ее пользы (к тому же еще и сомнительной) для инвесторов. Что опять возвращает нас к уже сделанному выводу.

На сегодня пока все. Впереди еще долгие месяцы внимательного изучения представленного разработчиками МСФО документа. Во второй части материала в следующий раз мы постараемся закончить разбор, рассмотрев специфические ситуации, которые Совет по МСФО добавил в качестве иллюстративных примеров для более наглядного объяснения логики рассуждений – в частности, измерения гудвилла.