Правила отражения в финансовой отчетности операций с производными финансовыми инструментами, в основе которых лежат собственные акции компании, содержатся в МСФО (IAS) 32 и МСФО (IAS) 39.

Производный договор может быть заключен в виде форвардного контракта на покупку или продажу собственных акций либо в виде продажи/покупки опциона «колл» или «пут». Ключевым вопросом учета таких договоров является их классификация в соответствии с МСФО (IAS) 32 в качестве долевых инструментов или финансовых активов/обязательств, поскольку от этого зависит, будет ли признаваться в финансовой отчетности изменение их справедливой стоимости. В статье рассмотрены классификация и порядок учета производных финансовых инструментов, базовым активом которых являются собственные акции компании, с точки зрения эмитента.

Классификация производных финансовых инструментов на собственные акции в соответствии с МСФО (IAS) 32

Финансовый инструмент — это договор, в результате которого возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой.

Производный финансовый инструмент — это финансовый инструмент, имеющий все следующие характеристики:

а) его стоимость изменяется в результате изменений стоимости базовой переменной;

б) его приобретение не требует чистых инвестиций, либо эти инвестиции незначительные;

в) расчеты по нему будут осуществлены в будущем.

Например, опцион на покупку акций является производным финансовым инструментом, так как, во-первых, его справедливая стоимость изменяется в зависимости от изменения справедливой стоимости базового актива (акций); во-вторых, чистые инвестиции, необходимые для заключения договора (опционная премия), обычно значительно меньше суммы, которая потребовалась бы для исполнения договора купли-продажи акций, и, в-третьих, расчеты по опциону будут осуществляться на будущую дату.

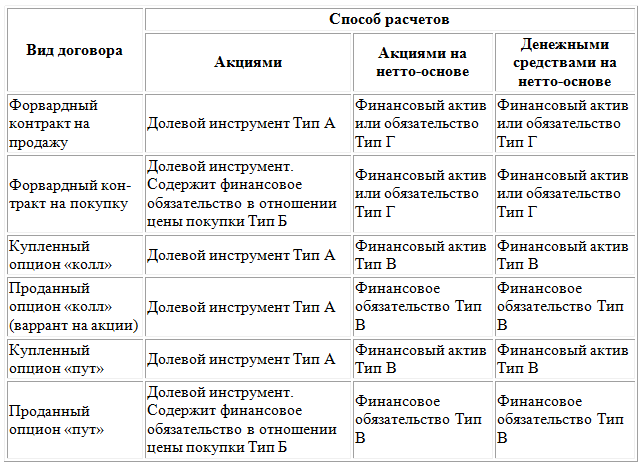

Порядок учета отдельного договора, в основе которого лежат собственные акции компании, зависит от вида контракта (форвард, опцион «колл» или опцион «пут») и от предусмотренного способа расчетов (акциями, акциями на нетто-основе или денежными средствами на нетто-основе).

Форвардный контракт обязывает обе стороны совершить сделку по купле-продаже акций компании-эмитента в оговоренный срок в будущем на определенных в договоре условиях. Опционы создают обязанность совершить сделку только для одной стороны — продавца опциона, тогда как другая сторона — владелец опциона — имеет право, но не обязанность выполнить условия контракта. В связи с этим различают опционы «колл», дающие право владельцу купить актив, и опционы «пут», предоставляющие владельцу право, но не обязанность продать тот или иной актив (табл. 1), в рассматриваемом случае — акции компании. Разновидностью опциона «колл», продаваемого компанией-эмитентом, является варрант, который предоставляет владельцу право купить акции компании по заранее оговоренной цене в определенные сроки.

Таблица 1

С другой стороны, расчеты по договору могут быть произведены, например, одним из трех способов:

- акциями, т. е. для исполнения договора продавец передает покупателю акции в обмен на денежные средства;

- акциями на нетто-основе, т. е. стороны сравнят справедливую стоимость акций, подлежащих поставке продавцом, и сумму денежных средств, подлежащих уплате покупателем, и одна из сторон произведет передачу такого количества акций компании, справедливая стоимость которого равна указанной разнице, в пользу другой;

- денежными средствами на нетто-основе, т. е. стороны сравнят справедливую стоимость акций, подлежащих поставке продавцом, и сумму денежных средств, подлежащих уплате покупателем, и одна из сторон перечислит разницу в пользу другой.

Общий подход к классификации договоров на собственные долевые инструменты в связи с возможными способами расчетов по ним в свете требований МСФО (IAS) 32 приведен в табл. 2.

Таблица 2

Классификация договоров на собственные долевые инструменты в разрезе по видам договоров и способам расчетов согласно требованиям МСФО (IAS) 32

Как можно видеть из приведенной таблицы, все перечисленные в ней сочетания типа договора, связанного с поставкой акций, и варианта расчетов по нему можно свести к четырем типам договоров (условно обозначенных буквой А, Б, В или Г). Рассмотрим отражение в учете операций по каждому из четырех типов контрактов.

Тип А: долевой инструмент

Форвардные контракты на продажу собственных акций, опционы «колл», а также купленные опционы «пут» классифицируются в соответствии с МСФО (IAS) 32 как долевые инструменты, так как предусматривают продажу или покупку фиксированного количества собственных акций за фиксированную сумму денежных средств или других финансовых активов. Справедливая стоимость таких договоров может изменяться вследствие колебаний курса акций, но поскольку эти изменения не влияют на сумму денежных средств или других финансовых активов, подлежащих уплате или получению при расчете по договору, то они не отражаются в финансовой отчетности.

Полученное вознаграждение (например, премия при продаже опциона «колл» или варранта на собственные акции эмитента) включается непосредственно в капитал. Выплаченное вознаграждение (например, уплаченная премия при покупке опциона «колл») вычитается из капитала. Изменения в справедливой стоимости долевого инструмента не признаются в финансовой отчетности. В учете формируются проводки, отражающие только денежные потоки по договору.

Пример 1 Форвард на продажу акций

1 января 2011 г. компания-эмитент «А» заключила с компанией «Б» форвардный контракт, согласно которому 1 февраля 2011 г. компания «Б» приобретет 10 000 акций компании «А» по цене 10 руб. за акцию. Номинальная стоимость акций компании «А» составляет 7 руб. за акцию, справедливая стоимость на дату расчета — 12 руб. за акцию.

На дату заключения контракта никакие проводки делать не нужно. На дату расчета (01.02.2011) справедливая стоимость контракта составляет 20 000 руб. ((12 руб. за акцию – 10 руб. за акцию) × 10 000 акций). Однако это не отражается в финансовой отчетности эмитента, так как договор классифицирован в качестве долевого инструмента. В учете отражаются только расчеты по договору:

Дт «Денежные средства» — 100 000 руб. (10 000 акций по 10 руб.)

Кт «Уставный капитал» — 70 000 руб. (по номинальной стоимости)

Кт «Эмиссионный доход» — 30 000 руб.

Пример 2 Купленный опцион «пут»

1 января 2011 г. компания-эмитент «А» приобрела опцион на «пут», дающий ей право требовать, чтобы компания «Б» купила у нее 1 февраля 2011 г. 10 000 акций по цене 10 руб. за акцию. Номинальная стоимость акций — 7 руб. за акцию, опционная премия составила 9000 руб.

На дату уплаты опционной премии ее размер отражается как вычет из капитала, так как сумма премии равна справедливой стоимости приобретенного опциона на дату покупки:

Дт «Опционная премия в капитале» (ОФП)

Кт «Денежные средства» — 9000 руб.

На дату исполнения опциона:

Дт «Денежные средства» — 100 000 руб.

Кт «Опционная премия в капитале» — 9000 руб.

Кт «Уставный капитал» — 70 000 руб.

Кт «Эмиссионный доход» — 21 000 руб.

Если 1 февраля 2011 г. компания «А» не исполнит опцион, то сумма уплаченной премии останется в составе капитала, хотя может быть классифицирована в другую статью:

Дт «Нераспределенная прибыль»

Кт «Опционная премия в капитале» — 9000 руб.

Несмотря на то что фактически эта сумма представляет собой убыток от операции, она не отражается в отчете о прибылях и убытках, так как договор классифицирован в качестве компонента капитала.

Тип Б: долевой инструмент, содержащий обязательство в отношении цены покупки

Форвардные контракты на покупку собственных акций и проданные опционы «пут» также классифицируются как долевые инструменты в соответствии с МСФО (IAS) 32, однако содержат в себе финансовое обязательство в отношении суммы денежных средств, которые компания обязана передать при исполнении договора. Однако первоначальное признание этого обязательства приводит к уменьшению капитала, а не к отражению расходов. Несмотря на то что в отношении выплаты денежных средств существует финансовое обязательство, договор в целом является долевым инструментом и не переоценивается по справедливой стоимости. Согласно МСФО (IAS) 39 указанное обязательство должно быть признано в момент его возникновения по справедливой стоимости, т. е. по чистой дисконтированной стоимости суммы погашения. Впоследствии финансовое обязательство оценивается в соответствии с требованиями МСФО (IAS) 39 по амортизированной стоимости с использованием метода эффективной процентной ставки.

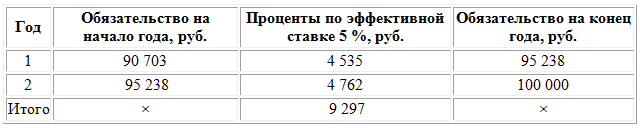

Пример 3 Форвард на покупку собственных акций

1 января 2011 г. компания-эмитент «А» заключила договор с компанией «Б», согласно которому 31 декабря 2012 г. компания «Б» поставит компании «А» 10 000 штук ее собственных акций по цене 10 руб. за акцию. Ставка дисконтирования составляет 0,05.

Чистая дисконтированная стоимость обязательства по форвардному контракту составляет:

100 000 × 1/(1,05)2 = 90 703 руб.

Расчет процентных расходов по финансовому обязательству с использованием метода эффективной процентной ставки приведен в табл. 3.

Таблица 3

Расчет процентных расходов по финансовому обязательству в отношении покупки собственных акций

01.01.2011 (дата заключения контракта)

Дт «Казначейские акции»

Кт «Обязательство по форвардному контракту» (ОФП) — 90 703 руб.,

отражена чистая дисконтированная стоимость обязательства по форвардному контракту

31.12.2011 (первая отчетная дата)

Дт «Расходы по процентам» (ОСД)

Кт «Обязательство по форвардному контракту» (ОФП) — 4535 руб.,

отражена сумма процентных расходов по обязательству за первый год

31.12.2012 (вторая отчетная дата и дата расчета по договору)

Дт «Расходы по процентам» (ОСД)

Кт «Обязательство по форвардному контракту» — 4762 руб.,

отражена сумма процентных расходов по обязательству за второй год

Дт «Обязательство по форвардному контракту» (ОФП)

Кт «Денежные средства» — 100 000 руб.,

обязательство погашено

Пример 4 Проданный опцион «пут»

1 января 2011 г. компания-эмитент «А» продала компании «Б» опцион на поставку 31 декабря 2012 г. компании «А» 10 000 штук ее собственных акций по цене 10 руб. за акцию. Опционная премия, полученная компанией «А», составила 9000 руб., ставка дисконтирования — 0,05.

В отличие от примера 3, на дату продажи опциона по дебету счета капитала отражается разница между полученной опционной премией и чистой дисконтированной стоимостью финансового обязательства. Расчет стоимости обязательства и процентных расходов такой же, как в примере 3.

Дт «Денежные средства» — 9000 руб. (премия по опциону)

Дт «Казначейские акции» — 81 703 руб. (балансирующая статья)

Кт «Обязательство по опциону» (ОФП) — 90 703 руб. (чистая дисконтированная стоимость финансового обязательства)

Далее, так же как и в примере 3, на каждую отчетную дату признаются процентные расходы по финансовому обязательству.

31.12.2011 (первая отчетная дата)

Дт «Расходы по процентам» (ОСД)

Кт «Обязательство по форвардному контракту» (ОФП) — 4535 руб.,

отражена сумма процентных расходов по обязательству за первый год

31.12.2012 (вторая отчетная дата и дата исполнения опциона)

Дт «Расходы по процентам» (ОСД)

Кт «Обязательство по форвардному контракту» (ОФП) — 4762 руб.,

отражена сумма процентных расходов по обязательству за второй год

Дт «Обязательство по форвардному контракту» (ОФП)

Кт «Денежные средства» — 100 000 руб.,

обязательство погашено

Если срок действия опциона истек и он не был исполнен покупателем (компанией «Б»), то на дату прекращения обязательства вся его сумма передается в капитал:

Дт «Обязательство по опциону» (ОФП) — 100 000 руб. (стоимость финансового обязательства на дату погашения)

Кт «Прочие прибыли и убытки в капитале» (ОФП) — 18 297 руб. (балансирующая статья)

Кт «Казначейские акции» — 81 703 руб.

В результате получается, что по кредиту счета капитала в балансе отражается сумма, равная полученной опционной премии и начисленных за период действия контракта процентов. Эти же начисленные проценты отражаются как расходы в отчете о прибылях и убытках. Отражение убытка по операции, в которой компания фактически получила прибыль, представляет собой, по мнению Совета по МСФО, последствия жестких требований Концепции к отражению капитала.

Тип В: финансовый актив или финансовое обязательство. Все виды опционов, расчеты по которым будут производиться не поставкой базового актива, а акциями или денежными средствами на нетто-основе, представляют собой финансовые активы или финансовые обязательства, но не долевые инструменты, так как предполагают передачу переменного (а не фиксированного) количества денежных средств или иных финансовых активов.

Если договор классифицируется согласно требованиям МСФО (IAS) 32 как финансовый актив или финансовое обязательство, то он попадает в сферу действия МСФО (IAS) 39 и учитывается по справедливой стоимости, все изменения которой отражаются в отчете о прибылях и убытках. Другими словами, компания будет признавать доходы и расходы в результате изменения цены собственных акций. В учете отражается только справедливая стоимость опциона и ее изменения.

Пример 5 Купленный опцион «колл», расчет денежными средствами на нетто-основе

1 января 2011 г. компания «А» купила у компании «Б» опцион «колл» на 10 000 собственных акций по цене 10 руб. за акцию, расчет по которому будет произведен 31 декабря 2012 г. денежными средствами на нетто-основе. Сумма премии по опциону — 9000 руб.

Это означает, что если на 31 декабря 2012 г. справедливая стоимость акций компании «А» окажется выше, чем 10 руб. за акцию, то компании «А» будет выгодно исполнить опцион. Поскольку расчет производится денежными средствами на нетто-основе, компания «Б» должна будет перечислить компании «А» сумму превышения справедливой стоимости 10 000 акций компании «А» над суммой исполнения по опциону.

В соответствии с МСФО (IAS) 32 такой контракт классифицируется как финансовый актив. Справедливая стоимость договора определяется при помощи модели оценки опционов. Для данного примера справедливая стоимость опциона, определенная на дату заключения договора, составила 9000 руб. Выплаченная опционная премия равна справедливой стоимости опциона. На дату покупки опциона отражаются выплата опционной премии и финансовый актив по опциону:

Дт «Актив по опциону» (ОФП)

Кт «Денежные средства» — 9000 руб.

На каждую последующую отчетную дату производится переоценка справедливой стоимости опциона (при помощи модели оценки), изменения в справедливой стоимости отражаются в отчете о прибылях и убытках. Предположим, что на первую отчетную дату (31.12.2011) вследствие снижения курса акций компании «А» (либо изменения других параметров модели оценки опционов) справедливая стоимость опциона уменьшилась и составила 8000 руб. В учете будет сделана проводка:

Дт «Прочие расходы» (ОСД)

Кт «Актив по опциону» (ОФП) — 1000 руб.,

отражено уменьшение справедливой стоимости опциона (9000 руб. – 8000 руб.)

На вторую отчетную дату (31.12.2012) справедливая стоимость акций компании «А» составила 12 руб. за акцию. Справедливая стоимость опциона на эту же дату равна его внутренней стоимости и составляет 20 000 руб.

Кт «Прочие доходы» (ОСД)

Дт «Актив по опциону» (ОФП) — 12 000 руб.,

отражено увеличение справедливой стоимости опциона (20 000 руб. – 8000 руб.)

Дт «Денежные средства»

Кт «Актив по опциону» — 20 000 руб.,

произведен расчет по договору ((12 руб. за акцию – 10 руб. за акцию) × 10 000 акций).

Тип Г: финансовый актив/финансовое обязательство

Форвардные контракты, расчеты по которым будут производиться на нетто-основе (акциями или денежными средствами), представляют собой производные финансовые инструменты — финансовые активы или финансовые обязательства, имеющие два отличия от рассмотренных выше инструментов типа В.

Первое отличие заключается в том, что поскольку справедливая стоимость форвардного контракта на дату заключения равна нулю, то никакая опционная премия ни одной из сторон не выплачивается и на дату заключения данный тип договоров в учете никак не отражается.

Второе отличие состоит в том, что впоследствии договор классифицируется в категорию активов или обязательств непредсказуемым образом, в соответствии с изменением справедливой стоимости акций, которые являются базовым активом этого производного инструмента. Более того, в течение периода договора он может переходить из категории активов в категорию обязательств и наоборот в соответствии с колебаниями курсов акций. Все эти изменения в справедливой стоимости форвардных контрактов будут отражаться в отчете о прибылях и убытках в соответствии с моделью учета по справедливой стоимости МСФО (IAS) 39.

Варранты на акции

Варрант представляет собой документ, предоставляющий его владельцу право покупки определенного количества обыкновенных акций корпорации в течение заранее определенного срока (обычно срок реализации варрантов достаточно продолжителен, встречаются бессрочные варранты). Фактически варрант представляет собой с точки зрения эмитента проданный опцион «колл», с той лишь разницей, что расчеты по нему могут быть произведены только путем поставки базового актива и срок действия варрантов обычно значительно дольше, чем опционов на акции.

Варрант является производным договором, предусматривающим продажу фиксированного количества собственных акций за фиксированную сумму денежных средств или других финансовых активов, поэтому он классифицируется как долевой инструмент и учитывается в соответствии с МСФО (IAS) 32. Справедливая стоимость такого договора может изменяться вследствие колебаний курса акций, но поскольку эти изменения не влияют на сумму денежных средств или других финансовых активов, подлежащих получению при расчете по договору, то они не отражаются в финансовой отчетности. Полученное вознаграждение (премия при продаже варранта) включается непосредственно в капитал. В учете делаются проводки, отражающие только денежные потоки от договора.

Пример 6 Обыкновенный варрант

Акционерная компания выпустила варрант сроком действия 3 года, дающий право его владельцу приобрести в любое время до истечения срока действия договора 1000 обыкновенных акций компании по цене 100 руб. за акцию. Номинальная стоимость акций компании — 50 руб. за акцию, текущая рыночная — 96 руб. за акцию, так как варранты обычно продаются по цене выше текущей рыночной. Покупатель варранта уплатил эмитенту премию в размере 5000 руб. В учете будут сделаны следующие проводки:

На дату продажи варранта

Дт «Денежные средства»

Кт «Резерв выпуска акций» (ОФП) — 5000 руб.,

отражено получение премии

На дату исполнения варранта

Дт «Денежные средства» — 100 000 руб. (1000 акций × 100 руб. за акцию)

Дт «Резерв выпуска акций» — 5000 руб.

Кт «Уставный капитал» — 50 000 руб. (номинальная стоимость акций)

Кт «Эмиссионный доход» — 55 000 руб. (балансирующая статья)

Если по истечении срока действия договора варрант исполнен не был, то сумма полученной премии по нему не переводится в доходы и не отражается в отчете о прибылях и убытках, а остается в капитале, хотя и может быть переведена в другую категорию в составе собственного капитала:

Дт «Резерв выпуска акций»

Кт «Прочие прибыли и убытки в капитале» — 5000 руб.

Иногда варрант выпускают с условием, что если он не будет исполнен к моменту истечения срока его действия, то эмитент выплатит держателю варранта фиксированную сумму компенсации. Поскольку существует вероятность того, что предприятие должно будет выплатить в будущем денежные средства, данный договор приобретает признаки финансового обязательства (а не только компонента капитала) и попадает в сферу действия МСФО (IAS) 39. Финансовое обязательство по варранту (в размере дисконтированной суммы компенсации) учитывается по амортизированной стоимости с использованием метода эффективной ставки процента.

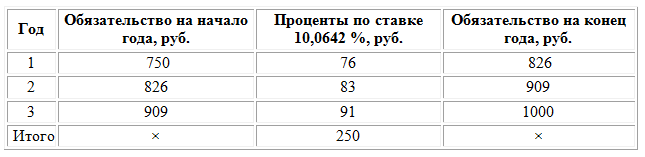

Пример 7 Варрант с компенсацией

На условиях примера 6 допустим, что в договоре предусмотрена компенсация в размере 1000 руб., если варрант до истечения срока его действия не будет исполнен. Чистая дисконтированная стоимость компенсации, приведенная на момент выдачи варранта, рассчитанная с использованием ставки дисконтирования 0,1, составит 750 руб. (1000 × (1/(1 + 0,1)3).

На дату выдачи варранта отражается поступление денежных средств от продажи варранта и признается обязательство в размере чистой дисконтированной стоимости компенсации, которая может быть выплачена, если варрант не будет исполнен. Разница между полученными денежными средствами и признанным обязательством относится на капитал, так что получается сложная проводка, затрагивающая одновременно три счета:

Дт «Денежные средства» — 5000 руб.

Кт «Обязательство по варранту» — 750 руб.

Кт «Резерв выпуска акций» — 4250 руб.

Поскольку обязательство учитывается по амортизированной стоимости в соответствии с требованиями МСФО (IAS) 39, то на каждую отчетную дату в течение срока действия варранта признаются проценты по обязательству, рассчитанные с использованием метода эффективной ставки процента. Расчет балансовой стоимости обязательства по эффективной ставке 10,0642 %[1] на дату окончания каждого из трех лет действия варранта приведен в табл. 4.

Таблица 4

Расчет балансовой стоимости компонента обязательства по варранту и величины процентных расходов

Далее рассмотрим отражение в учете различных способов исполнения варранта его владельцем.

а) Варрант не исполняется, выплачивается сумма компенсации

Если варрант исполнен не будет, то к моменту окончания его действия сумма начисленных процентов плюс признанная вначале чистая дисконтированная стоимость обязательства будут равны сумме компенсации, подлежащей выплате владельцу варранта. В учете будут сделаны проводки (суммарно за 3 года):

Дт «Расходы по процентам»

Кт «Обязательство по варранту» — 250 руб.

На дату выплаты компенсации обязательство прекращается посредством выплаты денежных средств:

Дт «Обязательство по варранту»

Кт «Денежные средства» — 1000 руб.,

выплачена компенсация по неисполненному варранту на акции

б) Варрант исполняется в день окончания срока действия

Если все же варрант будет исполнен на дату окончания срока его действия, т. е. когда все проценты по обязательству уже начислены и балансовая стоимость обязательства равна сумме компенсации, подлежащей выплате, то вся сумма обязательства передается в капитал и одновременно отражается выпуск обыкновенных акций:

Дт «Обязательство по варранту» — 1000 руб.

Дт «Денежные средства» — 100 000 руб. (цена исполнения варранта, 1000 акций по 100 руб. за акцию)

Дт «Резерв выпуска акций» — 4250 руб.

Кт «Уставный капитал» — 50 000 руб. (номинальная стоимость акций)

Кт «Эмиссионный доход» — 55 250 руб. (балансирующая статья)

При этом начисленные проценты по обязательству в сумме 250 руб. остаются в отчете о прибылях и убытках.

в) Варрант исполняется до окончания срока действия

Если варрант исполняется до истечения срока его действия, когда балансовая стоимость обязательства меньше, чем сумма компенсации, которая была бы выплачена при неисполнении варранта, вследствие того, что проценты по обязательству начислены еще не полностью, то в капитал передается балансовая стоимость обязательства на момент исполнения варранта, так что сумма процентных расходов, признанная в отчете о прибылях и убытках, окажется меньше.

Допустим, что варрант исполняется в конце второго года, когда балансовая стоимость обязательства составляет 909 руб. В учете будет сделана проводка:

Дт «Обязательство по варранту» — 909 руб.

Дт «Денежные средства» — 100 000 руб.

Дт «Резерв выпуска акций» — 4250 руб.

Кт «Уставный капитал» — 50 000 руб.

Кт «Эмиссионный доход» — 55 159 руб.

В отчете о прибылях и убытках будет отражен процентный расход в сумме 159 руб. (76 руб. за первый год и 83 руб. за второй).

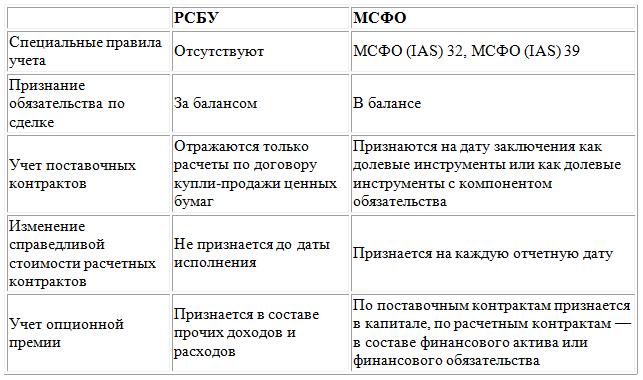

Сравнение порядка учета финансовых инструментов срочных сделок на собственные акции по РСБУ и МСФО

Бухгалтерский учет опционов, варрантов и форвардных контрактов на собственные акции у эмитента по РСБУ достаточно прост и ограничивается только отражением расчетов и потоков денежных средств, поскольку отсутствуют какие-либо специальные правила учета таких финансовых инструментов. Если с заключенным контрактом связано обязательство по покупке акций, то оно отражается за балансом — на сч. 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные». Опционная премия (полученная или выплаченная) отражается в момент получения в составе прочих доходов или расходов.

Поставочные опционы и форварды (договоры, расчеты по которым будут осуществлены поставкой базового актива) учитываются по традиционной схеме бухгалтерского учета обязательств и расчетов по договору купли-продажи ценных бумаг и оцениваются по цене исполнения. Например, исполнение проданного опциона «пут» может быть отражено в учете следующими проводками:

Д 51 «Расчетные счета»

К 91.1 «Прочие доходы»,

получена опционная премия;

Д 009 «Обеспечения обязательств и платежей выданные»,

отражена сумма обеспечения (по цене исполнения)

Д 81 «Собственные акции (доли)»

К 51 «Расчетные счета»,

выкуплены собственные акции по цене исполнения контракта

К 009 «Обеспечения обязательств и платежей выданные»,

списана сумма обеспечения опционного контракта

Когда по финансовому инструменту срочных сделок предполагается расчет денежными средствами или акциями на нетто-основе (расчетные опционы и форварды), отечественные предприятия сталкиваются с проблемой отражения изменения справедливой стоимости таких контрактов в бухгалтерском балансе в связи с отсутствием нормативно установленного порядка бухгалтерского учета таких операций. Вариационная маржа признается только после закрытия позиции по дебету или кредиту сч. 91 «Прочие доходы и расходы» в корреспонденции со сч. 76:

Д 91.1 «Прочие расходы»

К 76 «Расчеты с разными дебиторами и кредиторами»,

отражен убыток от исполнения договора

Д 76 «Расчеты с разными дебиторами и кредиторами»

К 91.1 «Прочие расходы»,

отражена прибыль от исполнения договора

Таким образом, информации о справедливой стоимости действующих контрактов в финансовой отчетности по РСБУ нет. Основные различия в порядке учета финансовых инструментов срочных сделок на собственные акции по РСБУ и МСФО кратко представлены в табл. 5.

Таблица 5

Различия в порядке учета производных финансовых инструментов на собственные акции по РСБУ и МСФО

Заключение

В соответствии с требованиями МСФО (IAS) 32 производные инструменты на собственные акции, как было показано на примерах выше, классифицируются в финансовой отчетности эмитента одним из двух способов: в качестве долевых инструментов либо финансовых активов/обязательств.

Изменения справедливой стоимости договоров, классифицированных в качестве компонентов капитала (поставочные опционы и форварды), в финансовой отчетности не отражаются, а прибыли и убытки, связанные с такими договорами, признаются непосредственно в капитале, а не в отчете о прибылях и убытках. В некоторых случаях отражается финансовое обязательство по выкупу акций в обмен на денежные средства или иные финансовые активы (договоры типа Б).

Если же производный договор имеет признаки финансового обязательства либо классифицируется как финансовый актив (расчетные опционы и форварды), то он переходит в сферу действия МСФО (IAS) 39 и изменения в справедливой стоимости такого договора (вариационная маржа) должны быть отражены в отчете о прибылях и убытках.

_______________________

[1] Эффективная ставка процента рассчитана с помощью функции «ВСД» в Microsoft Excel.