Изменение роли службы внутреннего аудита стало реальностью. Этому прежде всего способствовал финансовый кризис, который вынудил акционеров, высший менеджмент по-новому расставить акценты в управлении кредитными организациями, а регуляторы начали активно менять правила банковского бизнеса. Рассмотрим основные изменения в области внутреннего аудита с точки зрения регулирования и управления.

Базельский комитет по банковскому надзору (далее — БКБН) в декабре 2011 г. опубликовал консультативный документ «Функция внутреннего аудита в банках», который обсуждался до 2 марта 2012 г. Банковское сообщество проявило к нему интерес, в ходе обсуждения поступило 37 отзывов. В документе предлагается пересмотреть функции внутреннего аудита в кредитных организациях с точки зрения банковского регулятора.

Регуляторы усиливают оценочную составляющую в области внутреннего аудита

Одной из причин появления данного документа стал финансовый кризис 2008 г. С учетом лучшей международной практики рекомендуется наделить внутренних аудиторов кредитных организаций существенными полномочиями и большей степенью независимости. Полномочия должны позволить внутренним аудиторам играть более активную роль. Положение Банка России от 16.12.2003 № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» (далее — Положение № 242-П) также было разработано с учетом рекомендаций Базельского комитета по банковскому надзору. Но банковская нормативно-правовая база требует дальнейшего развития с учетом динамичного развития бизнеса и уроков финансового кризиса.

Документ содержит определение внутреннего аудита, данное Институтом внутренних аудиторов (IIA): «Внутренний аудит является деятельностью по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления». Таким образом, подтверждается связь и преемственность подходов Института внутренних аудиторов и БКБН.

Позиция Базельского комитета по банковскому надзору относительно функции внутреннего аудита находится в общем русле решения задач в сфере эффективного корпоративного управления, а также реализации положений Базеля II и ожиданий от внедрения Базеля III. Эффективное управление рисками, структурное управление и активный внутренний аудит — это залог успеха. Качественные изменения в деятельности службы внутреннего аудита (далее — СВА) являются составной частью эффективного корпоративного управления. Модель построения риск-ориентированного внутреннего аудита в кредитных организациях можно считать наиболее экономически оправданной с точки зрения выгод и затрат. Качественное развитие внутреннего аудита позволит за счет эффективного управления рисками сделать бизнес финансово стабильным.

Основные положения консультативного документа с учетом изменений

1. Документ четко выделяет три линии обороны в защите кредитных организаций. Международная лучшая практика предполагает, что внутренние аудиторы выступают в качестве третьей линии защиты в рамках интегрированной структуры корпоративного управления, управления рисками и соответствия нормативно-правовым требованиям. Для данной роли внутренний аудит должен быть независимым и иметь возможность оценивать риски, влияющие на организацию. Упрощенное графическое изображение дано на рис. 1. В соответствии с Принципом 13 внутренний аудит должен, с одной стороны, дополнять, а с другой стороны — оценивать операционное управление, управление рисками, комплаенс и другие контрольные функции.

Рисунок 1

2. Консультативный документ позволяет занять более бескомпромиссную позицию по вопросу независимости внутреннего аудита. Принцип 2 устанавливает, что функция внутреннего аудита должна быть независима от аудируемой деятельности. Главный вопрос — это вознаграждение внутреннего аудитора. Его независимость и объективность могут быть поставлены под сомнение, если вознаграждение связано с финансовыми показателями аудируемого подразделения или финансовыми показателями кредитной организации в целом.

3. Расширяется роль внутреннего аудита в вопросах соблюдения пруденциальных норм. И ранее было предусмотрено, что внутренний аудит ревьюирует политику, процессы и управление. В консультативном документе интересны Принципы 6 и 7. Функция внутреннего аудита должна иметь способность ревьюировать ключевые функции управления рисками, достаточность собственных средств (капитала), вопросы ликвидности, а также вопросы проведения стресс-тестов, обоснованность сценариев, надежность процессов.

4. Отношения между надзорными органами и внутренними аудиторами должны быть существенно расширены. В частности, значительное внимание уделено связи между ними, а также подчеркнута необходимость более широкого обмена информацией. Признано, что отношения должны быть построены на основе эффективного обмена информацией (Принцип 16). Предполагается, что предметом обсуждения может стать бизнес-модель организации, включая риски, возникающие в ходе деятельности, процессы и функции, адекватность контроля и обзор рисков, например:

- методология оценки рисков и эффективность процедур по управлению рисками: кредитным, рыночным, операционным, риском ликвидности (в т.ч. информационные технологии и непрерывность бизнеса), а также другими рисками, имеющими отношение к Базельским требованиям в области достаточности капитала (требования Компонента 2);

- планирование;

- аутсорсинг;

- риск мошенничества.

Таким образом, БКБН более четко обозначил свою позицию по принципиальным вопросам, имеющим отношение к функции внутреннего аудита.

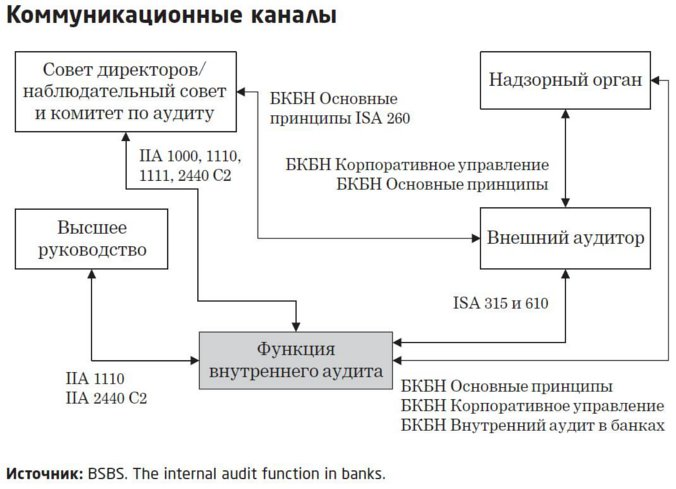

Коммуникационные каналы функции внутреннего аудита

Консультативный документ указал источники, раскрывающие коммуникационные каналы функции внутреннего аудита, которые представлены в Основных принципах Базельского комитета по банковскому надзору и других руководствах, выпущенных БКБН, а также в международных стандартах аудита (IAS) и стандартах Института внутренних аудиторов (IIA). Схема на рис. 2 отражает коммуникационные каналы только для функции внутреннего аудита. Для понимания процесса передачи информации процитируем только стандарты Института внутренних аудиторов, Международные основы профессиональной практики (МОПП)1:

— 1000 — Цели, полномочия и ответственность.

Цели, полномочия и ответственность внутреннего аудита должны быть определены во внутреннем документе организации (Положении о внутреннем аудите), соответствующем Определению внутреннего аудита, Кодексу этики и Стандартам. Руководитель внутреннего аудита должен периодически рассматривать вопрос о необходимости внесения изменений в Положение о внутреннем аудите и представлять Положение на одобрение высшему исполнительному руководству и Совету.

Рисунок 2

- 1100 — Независимость и объективность.

Внутренний аудит должен быть независимым, а внутренние аудиторы должны быть объективными при выполнении своих обязанностей.

- 1110 — Организационная независимость.

Руководитель внутреннего аудита должен отчитываться органу управления такого уровня, который позволил бы подразделению внутреннего аудита выполнять свои обязанности. Руководитель внутреннего аудита должен подтверждать Совету факт организационной независимости внутреннего аудита, по крайней мере один раз в год.

- 1111 — Прямое взаимодействие с Советом.

Руководитель внутреннего аудита должен поддерживать отношения и напрямую взаимодействовать с Советом.

- 2440 — Сообщение результатов.

Руководитель внутреннего аудита должен довести результаты задания до сведения соответствующих лиц.

- 2440 С2.

В ходе выполнения заданий по консультированию могут быть обнаружены проблемы в области корпоративного управления, управления рисками и внутреннего контроля. В случае если эти проблемы являются существенными, они должны быть доведены до сведения высшего исполнительного руководства и Совета.

Перечисленные стандарты IIA позволяют четко выделить основные направления взаимодействия внутреннего аудита в кредитных организациях, надзорных органов, внешнего аудитора, высшего руководства, Совета директоров и Комитета по аудиту.

Профессия внутреннего аудитора стремительно меняется

С началом экономических реформ в России начали постепенно отходить от практики проведения исключительно ревизии. Долгие годы в хозяйственной жизни фактически отсутствовала экономическая конкуренция. Переход от распределительной экономики к рыночной изменил суть внутреннего аудита. Основными заказчиками внутреннего аудита являются заинтересованные стороны.

Процесс идет достаточно быстро, но еще бывает, когда руководство кредитных организаций упускает из вида функции внутреннего аудита, что приводит к слабому финансированию, недоукомплектованности штата, отсутствию обучения, недостаточному оснащению информационными технологиями. Вместе с тем значительное количество кредитных организаций вносит серьезные изменения в работу службы внутреннего аудита, а именно: внедряется передовой международный опыт; происходит переориентация функции внутреннего аудита на риски и эффективность деятельности, а не только на соблюдение нормативных требований; инвестируются ресурсы в качество, персонал и новые технологии. Изменения позволяют повысить доверие к внутреннему аудиту в целом.

Консультативный документ подтвердил позицию международного регулятора в области внутреннего аудита. В целом можно отметить быстрый рост интереса как к самой профессии, так и к профессиональному обучению внутреннему аудиту. Давно уже обсуждается перечень сертификатов и аттестатов, свидетельствующих о получении дополнительного профессионального образования (квалификации), наличие которых у специалистов может подтверждать квалификацию в соответствии с Положением № 242-П. Наиболее распространены в России аудиторские аттестаты, выдаваемые Министерством финансов РФ. Международная практика требует в основном наличия квалификации CIA (дипломированный внутренний аудитор), которая была переведена на русский язык и стала доступна с 2011 г.

С учетом положений консультативного документа БКБН и замечаний, высказанных заинтересованными сторонами, можно предположить, что в ближайшее время будет необходимо:

- пересматривать внутренние документы, касающиеся функции внутреннего аудита, приводя их в соответствие с нормативными документами и международными профессиональными стандартами;

- определить функции и задачи внутреннего аудита во взаимодействии с другими службами;

- повысить требования к независимости внутренних аудитов;

- разработать программы повышения качества работы внутреннего аудита;

- на регулярной основе проводить оценку функции внутреннего аудита;

- строить эффективные взаимоотношения с регуляторами.

Таким образом, внутренний аудит в кредитных организациях ждет дальнейшее качественное развитие, базирующееся на лучшей международной практике, и это подтверждают документы Базельского комитета по банковскому надзору.