Особенности исчисления налога на прибыль бюджетными и автономными учреждениями обусловлены их правовым статусом. В качестве российских организаций такие учреждения являются плательщиками налога на прибыль (п. 2 ст. 11, п. 1 ст. 246 НК РФ, п. 1 ст. 123.21, п. 1 ст. 123.22 ГК РФ; п. 2 ст. 9.1 Федерального закона от 12 января 1996 г. № 7-ФЗ "О некоммерческих организациях"; далее – Закон № 7-ФЗ).

Положения гл. 25 НК РФ "Налог на прибыль организаций" позволяют государственным (муниципальным) учреждениям не учитывать некоторые виды доходов при исчислении налоговой базы (ст. 251 НК РФ), а также применять льготную ставку 0% по налогу на прибыль при выполнении определенных условий (п. 1.1, п. 1.9 ст. 284 НК РФ).

Бюджетные учреждения как некоммерческие организации вправе создать резерв предстоящих расходов, связанных с ведением предпринимательской деятельности и учитываемых при определении налоговой базы. Кроме того, согласно п. 3 ст. 286 НК РФ бюджетные и автономные учреждения уплачивают только квартальные авансовые платежи по налогу на прибыль (без уплаты ежемесячных авансовых платежей). При этом театры, музеи, библиотеки и концертные организации, являющиеся бюджетными учреждениями, вообще не исчисляют и не уплачивают авансовые платежи, а налоговую декларацию представляют только по истечении налогового периода (календарного года) (п. 3 ст. 286, п. 2 ст. 289 НК РФ).

Действующая редакция НК РФ не содержит отдельных статей, устанавливающих особый порядок исчисления и уплаты налога на прибыль бюджетными и автономными учреждениями. В то же время согласно требованиям налогового законодательства в таких организациях в особом порядке осуществляется признание доходов и расходов в целях налогообложения прибыли.

Доходы бюджетных и автономных учреждений не рассматриваются в качестве доходов бюджетов и являются источниками формирования имущества этих организаций (п. 3 ст. 123.21, ст. 123.22, ст. 296, ст. 298 ГК РФ; ст. 9.2, ст. 26 Закона № 7-ФЗ; ст. 2-4 Федерального закона от 3 ноября 2006 г. № 174-ФЗ "Об автономных учреждениях"; далее – Закон № 174-ФЗ).

Доходом для целей налогообложения признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ).

Согласно п. 1 ст. 248 НК РФ к доходам в целях главы 25 НК РФ относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

Не все из доходов бюджетного или автономного учреждения учитываются в целях налогообложения прибыли. Так, из-под обложения налогом выведены субсидии, получаемые из бюджетов. Однако придется начислить налог на денежные поступления следующих категорий:

- доходы от оказания услуг и выполнения работ за плату;

- доходы от передачи имущества в аренду;

- доходы от реализации имущества.

Доходы от реализации

Бюджетные и автономные учреждения могут получать доходы при оказании услуг и выполнении работ за плату в рамках основных видов деятельности сверх установленного государственного (муниципального) задания, а также при осуществлении иных видов приносящей доход деятельности (п. 4 ст. 9.2, п. 2 ст. 24 Закона № 7-ФЗ; ч. 6-7 ст. 4 Закона № 174-ФЗ). Такие доходы относятся к доходам от реализации и облагаются налогом на прибыль в общеустановленном порядке (п. 1 ст. 247, п. 1 ст. 248 НК РФ).

При выполнении определенных условий бюджетные (автономные) учреждения могут также оказывать услуги и выполнять работы за плату в пределах государственного (муниципального) задания. Если иное прямо не предусмотрено НК РФ, при налогообложении прибыли должны учитываться доходы и от таких видов деятельности. Например, подлежит налогообложению:

- родительская плата за присмотр и уход за детьми в детских садах (письмо Минфина России от 7 октября 2013 г. № 03-03-05/41579, письмо Минфина России от 12 мая 2012 г. № 02-13-06/1677, письмо Минфина России от 20 декабря 2012 г. № 03-03-06/1/116);

- плата, поступающая учреждениям социального обслуживания населения от граждан на основании заключенных с ними договоров за стационарное обслуживание (письмо Минфина России от 23 мая 2013 г. № 03-03-06/4/18539).

Доходы, не учитываемые при налогообложении

Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в ст. 251 НК РФ. Данный перечень является закрытым, то есть не подлежит расширительному толкованию.

Помимо доходов, которые могут получать организации всех форм собственности, в ст. 251 НК РФ отдельно упоминаются доходы, которые не учитываются при налогообложении прибыли исключительно:

- некоммерческими организациями (к которым относятся бюджетные и автономные учреждения);

- непосредственно государственными (муниципальными) бюджетными и автономными учреждениями.

ВАЖНО ЗНАТЬ!

В соответствии с положениями подп. 14 п. 1, п. 2 ст. 251 НК РФ получатели целевого финансирования и целевых поступлений обязаны вести раздельный учет доходов и связанных с ними расходов. Суммы использованных не по назначению пожертвований, целевых поступлений и целевого финансирования относятся к внереализационным доходам (п. 14 ст. 250 НК РФ). Исключение предусмотрено только для бюджетных средств – если такие средства использованы не по целевому назначению, применяются нормы бюджетного законодательства. Датой признания внереализационного дохода будет являться дата, когда получатель имущества фактически использовал указанное имущество не по целевому назначению либо нарушил условия, на которых оно предоставлялось (подп. 9 п. 4 ст. 271 НК РФ).

В ст. 251 НК РФ выделены две отдельные группы доходов, не учитываемых при определении налоговой базы по налогу на прибыль:

- Целевое финансирование (подп. 14 п. 1 ст. 251 НК РФ) – такие средства могут получать организации всех форм собственности.

- Целевые поступления (п. 2 ст. 251 НК РФ) – безвозмездные поступления на содержание некоммерческих организаций и ведение ими уставной деятельности.

Бюджетные и автономные учреждения, получившие целевые поступления или целевое финансирование, по окончании налогового периода (календарного года) представляют в налоговые органы по месту своего учета Отчет о целевом использовании полученных средств – Лист 07 Налоговой декларации по налогу на прибыль организаций (абз. 2 п. 14 ст. 250 НК РФ). В Отчет не включаются средства субсидий, предоставленных бюджетным учреждениям и автономным учреждениям (п. 15.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций).

Далее рассмотрим отдельные виды доходов бюджетных и автономных учреждений, не подлежащих учету при налогообложении прибыли.

ВАЖНО ЗНАТЬ!

Налоговое законодательство не содержит положений, устанавливающих сроки использования средств целевого финансирования, перечисленных в подп. 14 п. 1 ст. 251 НК РФ. Соответственно, остатки таких средств по общему правилу не подлежат налогообложению. В частности, при налогообложении прибыли бюджетных и автономных учреждений не должны учитываться не использованные в текущем финансовом году средства субсидий на выполнение государственного (муниципального) задания (письмо Минфина России от 2 августа 2012 г. № 02-03-09/3040).

Субсидии

Основание: абз. 3 подп. 14 п. 1 ст. 251 НК РФ

При определении налоговой базы не учитываются следующие виды субсидий, предоставляемых бюджетным и автономным учреждениям:

- субсидии на выполнение государственного (муниципального) задания (абз. 1 п. 1 ст. 78.1 Бюджетного кодекса РФ; письмо Минфина России от 23 июля 2012 г. № 03-03-06/4/78);

- субсидии на иные цели (абз. 2 п. 1 ст. 78.1 Бюджетного кодекса РФ);

- гранты в форме субсидий (п. 4 ст. 78.1 Бюджетного кодекса РФ);

- субсидии на осуществление капитальных вложений (ст. 78.2 Бюджетного кодекса РФ).

Правило распространяется и на те целевые бюджетные субсидии, которые предоставляются в целях компенсации расходов, понесенных учреждениями за счет средств от приносящей доход деятельности.

Гранты

Основание: абз. 7 подп. 14 п. 1 ст. 251 НК РФ

Доходы в виде полученных грантов освобождаются от налогообложения только в том случае, если соблюдаются условия, перечисленные в абз. 8-9 подп. 14 п. 1 ст. 251 НК РФ. При этом следует понимать, что любые средства или иное имущество могут быть названы в договоре "грантом", однако не учитывать эти средства (имущество) в составе налогооблагаемых доходов можно только в том случае, если они удовлетворяют определенным условиям. Так, грант должен предоставляться на безвозмездной и безвозвратной основе и в целях осуществления конкретных программ в определенных областях:

- образование, наука;

- искусство, культура;

- физическая культура и спорт (за исключением профессионального спорта);

- охрана здоровья;

- охрана окружающей среды;

- защита прав и свобод человека и гражданина, предусмотренных законодательством РФ;

- социальное обслуживание малоимущих и социально незащищенных категорий граждан.

В числе условий получения гранта обязательно должно быть требование о предоставлении грантодателю Отчета о целевом использовании гранта.

Кроме того, подп. 14 п. 1 ст. 251 НК РФ содержит закрытый перечень грантодателей, гранты которых при соблюдении перечисленных выше условий не учитываются при налогообложении прибыли:

- российские физические лица;

- российские некоммерческие организации;

- иностранные и международные организации, объединения, которые поименованы в Перечне международных и иностранных организаций, получаемые налогоплательщиками гранты (безвозмездная помощь) которых не подлежат налогообложению и не учитываются в целях налогообложения в доходах российских организаций - получателей грантов.

У учреждений не возникает дохода в виде стоимости нефинансовых активов, приобретенных (созданных) с привлечением средств грантов (письмо Минфина России от 15 февраля 2011 г. № 03-03-10/14).

Свободные остатки средств грантов, размещенные автономными учреждениями в установленном порядке на депозитных счетах в банках, не должны учитываться при определении налоговой базы по налогу на прибыль (такой вывод можно сделать из содержания письма Минфина России от 1 августа 2013 г. № 03-03-06/4/30833 и письма Минфина России от 6 октября 2009 г. № 03-03-06/4/83). Конечно, речь идет о тех случаях, когда размещение средств гранта на депозитном счете не запрещено грантодателем.

Средства ОМС

Основание: абз. 17 подп. 14 п. 1 ст. 251 НК РФ

При налогообложении прибыли не учитываются средства, получаемые медицинскими учреждениями от страховых организаций, осуществляющих деятельность в сфере обязательного медицинского страхования. Речь идет о средствах, поступающих за оказание медицинских услуг застрахованным лицам.

Полученное безвозмездно имущество

По ряду оснований стоимость безвозмездно полученного бюджетными и автономными учреждениями имущества может не учитываться при исчислении налога на прибыль (таблица 1).

Таблица 1. Налогообложение прибыли при безвозмездном получении имущества

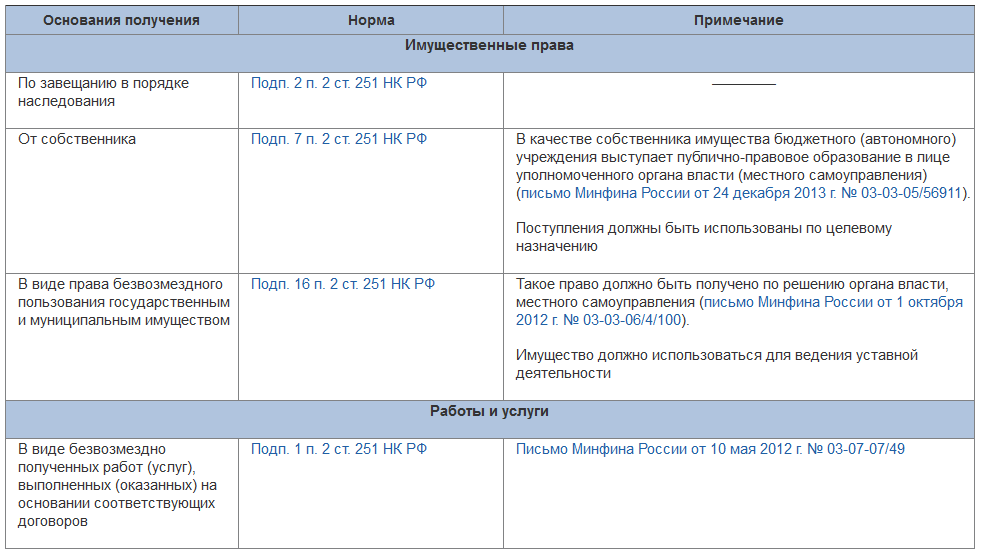

Полученные безвозмездно имущественные права, работы и услуги

Стоимость безвозмездно полученных бюджетными и автономными учреждениями имущественных прав, работ и услуг может не учитываться при налогообложении прибыли (таблица 2).

Таблица 2. Налогообложение прибыли при безвозмездном получении имущественных прав, работ и услуг

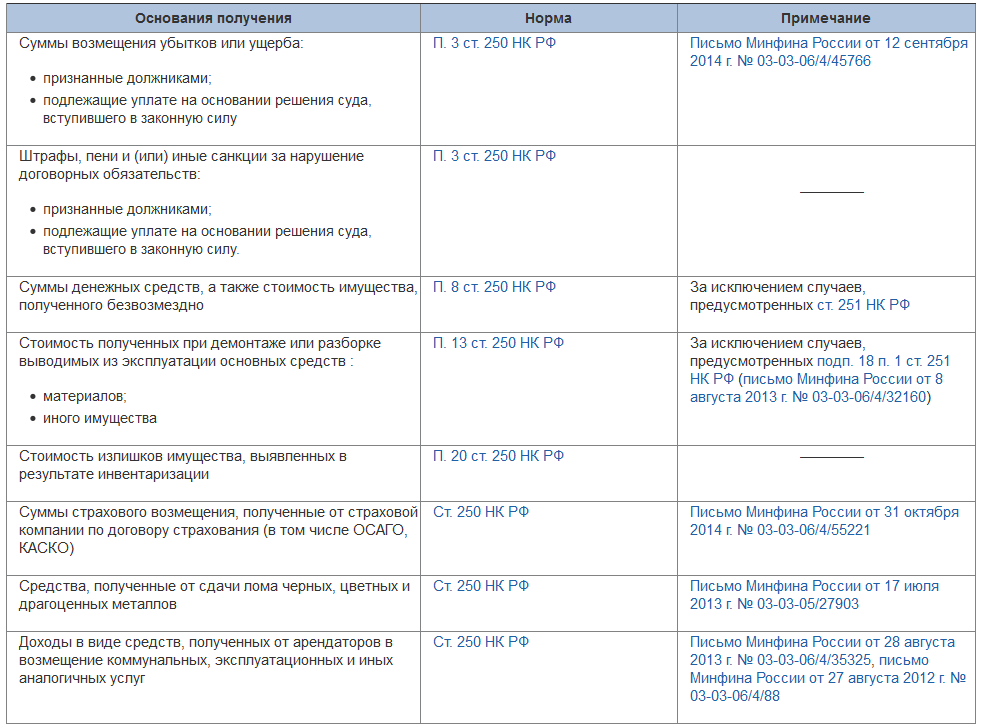

Внереализационные доходы

По общему правилу внереализационные доходы бюджетных и автономных учреждений подлежат налогообложению в общеустановленном порядке (ст. 247, ст. 250 НК РФ). Такие доходы могут возникнуть даже в том случае, если учреждение не осуществляет приносящую доход деятельность.

Бюджетные и автономные учреждения учитывают при налогообложении прибыли, в частности, следующие внереализационные доходы (таблица 3).

Таблица 3. Внереализационные доходы