Международный стандарт финансовой отчетности (IFRS) 3 «Объединения бизнеса»

Цель_______________________________________________

1 Цель настоящего МСФО (IFRS) состоит в том, чтобы повысить релевантность, надежность и сопоставимость информации об объединении бизнеса и его последствиях, которую отчитывающееся предприятие представляет в своей финансовой отчетности. Чтобы достичь этой цели, настоящий МСФО (IFRS) устанавливает принципы и требования в отношении того, как покупатель:

(a) признает и оценивает в своей финансовой отчетности идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю в приобретаемом предприятии;

(b) признает и оценивает гудвил, приобретенный при объединении бизнеса, или доходы от выгодного приобретения; и

© определяет, какую информацию раскрыть, чтобы дать возможность пользователям финансовой отчетности оценить характер и финансовые последствия объединения бизнеса.

Сфера применения____________________________________________________

2 Настоящий МСФО (IFRS) применяется в отношении операции или события, которое удовлетворяет определению объединения бизнеса. Настоящий МСФО (IFRS) не распротсраняется на:

(a) учреждение совместной деятельности;

(b) приобретение актива или группы активов, которые не составляют бизнес. В таких случаях покупатель должен идентифицировать и признать отдельные идентифицируемые приобретенные активы (включая те активы, которые удовлетворяют определению, и критериям признания в качестве нематериальных активов согласно МСФО (IAS) 38 «Нематериальные активы»), и принятые обязательства. Стоимость группы должна быть отнесена на отдельные идентифицируемые активы и обязательства на основе их относительных справедливых стоимостей на дату покупки. Такая операция или событие не приводят к возникновению гудвила.

© объединение предприятий или бизнесов, находящихся под общим контролем (в пунктах B1-B4 представлено соответствующее руководство по применению).

Определение объединения бизнеса

3 Предприятие должно определить, является ли операция или какое-либо другое событие объединением бизнеса, используя определение, изложенное в настоящем МСФО (IFRS), которое требует, чтобы приобретенные активы и принятые обязательства составляли бизнес. Если приобретенные активы не являются бизнесом, то отчитывающееся предприятие должно учитывать такую операцию или событие как приобретение актива. В пунктах B5-B12 представлено руководство по идентификации объединения бизнеса, а также определение бизнеса.

Метод приобретения__________________________________________________

4 Предприятие должно учитывать каждое объединение бизнеса по методу приобретения.

5 Применение метода приобретения требует:

(a) идентифицировать покупателя;

(b) определить дату приобретения;

© признать и оценить идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю в приобретаемом предприятии; и

(d) признать и оценить гудвил или доход от выгодной сделки.

Идентификация покупателя

6 В отношении каждого объединения бизнеса, одно из объединяющихся предприятий должно быть идентифицировано как покупатель.

7 Чтобы идентифицировать покупателя – предприятие, которое получает контроль над приобретаемым предприятием, следует использовать руководство, изложенное в МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность». Если объединение бизнеса произошло, но применение руководства, изложенного в МСФО (IAS) 27, ясно не указывает на то, какое из объединяющихся предприятий является покупателем, необходимо рассмотреть факторы, описанные в пунктах B14-B18, чтобы определить покупателя.

Определение даты приобретения

8 Покупатель должен идентифицировать дату приобретения, которая является датой, когда он получает контроль над приобретаемым предприятием.

9 Дата, когда покупатель получает контроль над приобретаемым предприятием, как правило, является датой, когда покупатель юридически передает возмещение, приобретает активы и принимает обязательства приобретаемого предприятия, – датой закрытия. Однако, покупатель мог бы получить контроль в день, наступивший либо раньше, либо позже, чем дата закрытия. Например, дата приобретения предшествует дате закрытия в том случае, если письменное соглашение предусматривает, что покупатель получает контроль над приобретаемым предприятием в день перед датой закрытия. Покупатель должен рассмотреть все уместные факты и обстоятельства при идентификации даты приобретения.

Признание и оценка идентифицируемых приобретенных активов, принятых обязательств и любой неконтролирующей доли в приобретаемом предприятии

Принцип признания

10 На дату приобретения покупатель должен признать отдельно от гудвила идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю в приобретаемом предприятии. Признание идентифицируемых приобретенных активов и принятых обязательств осуществляется при выполнении условий, определенных в пунктах 11 и 12.

Условия признания

11. Чтобы удовлетворять условиям признания в рамках применения метода приобретения, идентифицируемые приобретенные активы и принятые обязательства должны соответствовать определениям активов и обязательств, изложенным в Концепции подготовки и представления финансовой отчетности, на дату приобретения. Например, затраты, которые покупатель, ожидает, но не обязан нести, в будущем с целью осуществления своего плана по выходу из деятельности приобретаемого предприятия или прекращению трудовых отношений или перемещению служащих приобретаемого предприятия, не являются обязательствами на дату приобретения. Поэтому, покупатель не признает такие затраты в рамках применения метода приобретения. Вместо этого покупатель признает такие затраты в своей финансовой отчетности после объединения в соответствии с другими МСФО (IFRS).

12 Кроме того, чтобы удовлетворять условиям признания в рамках применения метода приобретения идентифицируемые приобретенные активы и принятые обязательства должны быть частью того, что покупатель и приобретаемое предприятие (или его прежние собственники) обменивают при объединении бизнеса, а не результатом отдельных операций. Покупатель должен применять руководство, изложенное в пунктах 51-53, чтобы определить, какие из приобретенных активов или принятых обязательств являются частью обмена для приобретаемого предприятия и какие, если таковые имеются, являются результатом отдельных операций, которые будут отражаться в учете в соответствии с их характером и применимым МСФО (IFRS).

13 Применение покупателем принципа и условий признания может привести к признанию некоторых активов и обязательств, которые приобретаемое предприятие ранее не признавало как активы и обязательства в своей финансовой отчетности. Например, покупатель признает приобретенные идентифицируемые нематериальные активы, такие как фирменный знак, патент или отношения с клиентами, которые приобретаемое предприятие не признавало как активы в своей финансовой отчетности, потому что оно разрабатывало их своими силами и относило соответствующие затраты на расход.

14 В пунктах B28-B40 изложено руководство по признанию операционной аренды и нематериальных активов. Пункты 22-28 определяют виды идентифицируемых активов и обязательств, которые включают статьи, в отношении которых настоящий МСФО (IFRS) предусматривает ограниченные исключения из принципа и условий признания.

Классификация или определение идентифицируемых приобретенных активов и принятых обязательств при объединении бизнеса

15 На дату приобретения покупатель должен классифицировать или обозначить идентифицируемые приобретенные активы и принятые обязательства соответствующим образом с целью последующего применения других МСФО (IFRS). Покупатель должен осуществить такую классификацию или обозначение на основе договорных условий, экономических условий, своей операционной или учетной политики, а также других уместных условий, которые существуют на дату приобретения.

16 В некоторых ситуациях МСФО (IFRS) предусматривают различный порядок учет в зависимости от того, как предприятие классифицирует или определяет конкретный актив или обязательство. Примеры классификаций или обозначений, которые покупателю необходимо сделать на основе соответствующих условий, которые существуют на дату приобретения, включают, среди прочего:

(a) классификацию конкретных финансовых активов и обязательств как финансового актива или обязательства, оцениваемого по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, или как финансового актива, имеющегося в наличии для продажи или удерживаемого до погашения, в соответствии с МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»;

(b) обозначение производного инструмента как инструмента хеджирования в соответствии с МСФО (IAS) 39; и

© оценка того, должен ли встроенный производный финансовый инструмент быть отделен от основного договора в соответствии с МСФО (IAS) 39 (что является вопросом «классификации» в значении, используемом в данном МСФО (IFRS)).

17 Настоящий МСФО (IFRS) предусматривает два исключения из принципа, изложенного в пункте 15:

(a) классификация арендного договора либо как операционной аренды, либо как финансовой аренды в соответствии с МСФО (IAS) 17 «Аренда»; и

(b) классификация договора как договора страхования в соответствии с МСФО (IFRS) 4 «Договоры страхования».

Покупатель должен классифицировать такие договоры, исходя из договорных условий и других факторов, существующих при принятии договора (или если условия договора были модифицированы таким образом, что это привело бы к изменению классификации, – на момент модификации, который мог бы быть датой приобретения).

Принцип оценки

18 Покупатель должен оценить идентифицируемые приобретенные активы и принятые обязательства по справедливой стоимости на дату приобретения.

19 В отношении каждого объединения бизнеса покупатель должен оценить на дату приобретения компоненты неконтролирующей доли в приобретаемом предприятии, которые являются непосредственными долями участия и дают своим владельцам право на пропорциональную часть чистых активов предприятия в случае его ликвидации, либо:

(a) по справедливой стоимости, либо

(b) как пропорциональную часть существующих инструментов участия в признанной величине идентифицируемых чистых активов приобретаемого предприятия.

Все прочие компоненты неконтролирующей доли оцениваются по справедливой стоимости на дату приобретения, если только МСФО не требуют применения какой-либо другой основы оценки.

20 В пунктах B41-B45 представлено руководство по оценке справедливой стоимости конкретных идентифицируемых активов и неконтролирующей доли в приобретаемом предприятии. Пункты 24-31 определяют виды идентифицируемых активов и обязательств, которые включают статьи, в отношении которых настоящий МСФО (IFRS) предусматривает ограниченные исключения из принципа оценки.

Исключения из принципов признания или оценки

21 Настоящий МСФО (IFRS) предусматривает ограниченные исключения из принципов признания и оценки. Пункты 22-31 определяют как конкретные статьи, для которых предусмотрены исключения, так и характер таких исключений. Покупатель должен осуществлять учет таких статей, следуя требованиям в пунктах 22-31, которые приводят к тому, что некоторые статьи:

(a) признаются либо путем применения условий признания в дополнение к условиям, изложенным в пунктах 11 и 12, либо путем применения требований других МСФО (IFRS), что дает результаты, которые отличаются от полученных при применении принципа и условий признания.

(b) оцениваются на сумму, которая не является их справедливой стоимостью на дату приобретения.

Исключение из принципа признания Условные обязательства

22 МСФО (IAS) 37 «Оценочные резервы, условные обязательства и условные активы» определяет условное обязательство как:

(a) возможное обязательство, которое возникает из прошлых событий, и наличие которого будет подтверждено только наступлением или ненаступлением одного или нескольких будущих событий, возникновение которых неопределенно и которые не полностью находятся под контролем предприятия; или

(b) существующее обязательство, которое возникает из прошлых событий, но не признается, так как:

(i) не представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономические выгоды; или

(ii) величина обязательства не может быть оценена с достаточной степенью надежности.

23 Требования в МСФО (IAS) 37 не применяются при определении того, какие условные обязательства необходимо признать на дату приобретения. Вместо этого покупатель должен признать на дату приобретения условное обязательство, принятое при объединении бизнеса, если такое обязательство является существующим обязательством, возникшим в результате прошлых событий, и его справедливая стоимость может быть оценена с достаточной степенью надежности. Поэтому, вопреки МСФО (IAS) 37, покупатель признает условное обязательство, принятое при объединении бизнеса на дату приобретения, даже если не представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономическую выгоду. В пункте 56 изложено руководство по последующему учету условных обязательств.

Исключения из принципов признания и оценки Налоги на прибыль

24 Покупатель должен признать и оценить отложенный налоговый актив или обязательство, возникшее в результате приобретенных активов и принятых обязательств при объединении бизнеса в соответствии с МСФО (IAS) 12 «Налоги на прибыль».

25 Покупатель должен учитывать потенциальные налоговые последствия временных разниц и переноса налогов на будущие периоды, осуществленного приобретаемым предприятием, которые существуют на дату приобретения или возникают в результате приобретения в соответствии с МСФО (IAS) 12.

Вознаграждения работникам

26 Покупатель должен признать и оценить обязательство (или актив, если таковой имеется), связанное с вознаграждениями работникам приобретаемого предприятия в соответствии с МСФО (IAS) 19 «Вознаграждения работникам».

Компенсирующие активы

27 При объединении бизнеса продавец может, согласно договору, компенсировать покупателю результат какого-либо условного факта хозяйственной деятельности или неопределенности, связанной с конкретным активом или обязательством или его частью. Например, продавец может компенсировать покупателю убытки, превышающие указанную сумму, по обязательству, которое является результатом конкретного условного факта хозяйственной деятельности. Другими словами, продавец гарантирует, что обязательство покупателя не будет превышать указанную сумму. В результате этого покупатель получает компенсирующий актив. Покупатель должен признать компенсирующий актив одновременного с компенсируемой статьей, при этом оценка такого актива производится на той же основе, что и оценка компенсируемой статьи. При этом необходимо создать оценочный резерв по безнадежным суммам. Следовательно, если компенсация связана с активом или обязательством, признанным на дату приобретения, и оценена по справедливой стоимости на дату приобретения, то покупатель должен признать компенсирующий актив на дату приобретения, оцененный по справедливой стоимости на дату приобретения. Что касается компенсирующего актива, оцененного по справедливой стоимости, последствия неопределенности в отношении будущих движений денежных средств, в части их собираемости, включаются в оценку по справедливой стоимости, и отдельный оценочный резерв не требуется (в пункте B41 представлено соответствующее руководство по применению).

28 При некоторых обстоятельствах компенсация может относиться к активу или обязательству, которое является исключением из принципа признания или оценки. Например, компенсация может относиться к условному обязательству, которое не признано на дату приобретения, потому что его справедливая стоимость не может быть оценена с достаточной степенью надежности на эту дату. В качестве альтернативы, компенсация может быть связана с активом или обязательством, например, таким, которое следует из вознаграждения работнику, оцененного на основе, которая не является справедливой стоимостью на дату приобретения. При таких обстоятельствах компенсирующий актив должен быть признан и оценен с использованием допущений, совместимых с допущениями, используемыми для оценки компенсируемой статьи, согласно оценке руководством собираемости компенсирующего актива и любых договорных ограничений, наложенных на компенсируемую сумму. В пункте 57 представлено руководство о последующем учете компенсирующего актива.

Исключения из принципа оценки Повторно приобретенные права

29 Покупатель должен оценить стоимость повторно приобретенного права, признанного как нематериальный актив, на основе оставшегося срока соответствующего договора независимо от того, принимали бы участники рынка потенциальное возобновление договора во внимание при определении его справедливой стоимости. В пунктах B35 и B36 представлено соответствующее руководство по применению.

Операции, предусматривающие выплаты, основанные на акциях

30 Покупатель должен оценить обязательство или долевой инструмент, связанный с операциями приобретаемого предприятия, предусматривающими выплаты, основанные на акциях, или заменой операций, предусматривающих выплаты, основанные на акциях, приобретаемого предприятия на вознаграждениями операции, предусматривающие выплаты, основанные на акциях, покупателя в соответствии с методом, изложенным в МСФО (IFRS) 2 «Платеж, основанный на акциях» на дату приобретения. (Настоящий стандарт именует результат этого метода «рыночная оценка» операции, предусматривающей выплаты, основанные на акциях).

Активы, предназначенные для продажи

31 Покупатель должен оценить приобретенный долгосрочный актив (или выбывающую группу), который классифицирован как предназначенный для продажи на дату приобретения в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» по справедливой стоимости за вычетом расходов на продажу в соответствии с пунктами 15-18 указанного МСФО (IFRS).

Признание и оценка гудвила или дохода от выгодной покупки

32 Покупатель должен признать гудвил на дату приобретения, оцененный как превышение пункта (а) над пунктом (b) ниже:

(a) совокупность:

(i) переданного возмещения, оцененного в соответствии с настоящим МСФО (IFRS), который в целом требует проводить оценку по справедливой стоимости на дату приобретения (см. пункт 37);

(ii) суммы любой неконтролирующей доли в приобретаемом предприятии, оцененной в соответствии с настоящим МСФО (IFRS); и

(iii) при объединении бизнеса, осуществляемом поэтапно (см. пункты 41 и 42), справедливой стоимости доли участия в капитале на дату приобретения, которой покупатель ранее владел в приобретаемом предприятии.

(b) сумма на дату приобретения идентифицируемых приобретенных активов за вычетом принятых обязательств, оцененная в соответствии с настоящим МСФО (IFRS) 3.

33 При объединении бизнеса, в котором покупатель и приобретаемое предприятие (или его прежние собственники) обмениваются только неконтролирующими долями, справедливая стоимость неконтролирующей доли приобретаемого предприятия на дату приобретения может быть оценена с большей степенью надежности, чем справедливая стоимость неконтролирующей доли покупателя на дату приобретения. В этом случае покупатель должен определить сумму гудвила, используя справедливую стоимость на дату приобретения неконтролирующей доли приобретаемого предприятия вместо справедливой стоимости на дату приобретения переданной неконтролирующей доли. Чтобы определить сумму гудвила при объединении бизнеса, в котором никакое возмещение не было передано, покупатель должен использовать справедливую стоимость на дату приобретения неконтролирующей доли покупателя в приобретаемом предприятии, которая определяется с использованием установленной методики оценки справедливой стоимости переданного возмещения на дату приобретения (пункт 32 (a) (i)). В пунктах B46-B49 изложено соответствующее руководство по применению.

Выгодные покупки

34 Время от времени покупатель делает выгодную покупку, которая является объединением бизнеса, при котором сумма в пункте 32 (b) превышает совокупность сумм, указанных в пункте 32 (a). Если такое превышение сохраняется после применения требований в пункте 36, то покупатель должен признать полученный доход в составе прибыли или убытка на дату приобретения. Доход должен быть отнесен на покупателя.

35 Выгодная покупка могла бы иметь место, например, при объединении бизнеса, которое является принудительной продажей, когда продавец действует по принуждению. Однако, исключения из признания или оценки в отношении каких-либо конкретных статей, обсуждаемых в пунктах 22-31, также могут привести к признанию дохода (или изменить сумму признанного дохода) при выгодной покупке.

36 Прежде чем признать доход при выгодной покупке, покупатель должен повторно рассмотреть вопрос о том, правильно ли он идентифицировал все приобретенные активы и все принятые обязательства, и признать любые дополнительные активы или обязательства, идентифицированные при проведении такого обзора. После этого покупатель должен рассмотреть процедуры, используемые для оценки сумм, признание которых требуется настоящим МСФО (IFRS) на дату приобретения в отношении следующих статей:

(a) идентифицируемые приобретенные активы и принятые обязательства;

(b) неконтролирующая доля в приобретаемом предприятии, если имеется;

© в отношении объединения бизнеса, осуществляемого поэтапно, неконтролирующая доля, которой ранее владел покупатель в приобретаемом предприятии; и

(d) переданное возмещение.

Цель обзора состоит в том, чтобы гарантировать, что оценка надлежащим образом отражает всю доступную информацию на дату приобретения.

Переданное возмещение

37 Возмещение, переданное при объединении бизнеса, должно быть оценено по справедливой стоимости, которая вычисляется как сумма справедливых стоимостей на дату приобретения активов, переданных покупателем, обязательств, принятых покупателем перед прежними собственниками приобретаемого предприятия, и долей участия в капитале, выпущенных покупателем. (Однако, любая часть вознаграждений выплатами, основанными на акциях, покупателя, предоставляемых в обмен на вознаграждения, держателями которых являются работники приобретаемого предприятия, которая включена в возмещение, переданное при объединении бизнеса, будет оцениваться в соответствии с пунктом 30, а не по справедливой стоимости). Примеры возможных форм возмещения включают денежные средства, другие активы, бизнес или дочернее предприятие покупателя, условное возмещение, простые или привилегированные долевые инструменты, опционы, варранты и доли участников взаимных предприятий.

38 Переданное возмещение может включать активы или обязательства покупателя, балансовая стоимость которых отличается от их справедливой стоимости на дату приобретения (например, немонетарные активы или бизнес покупателя). В таком случае покупатель должен переоценить переданные активы или обязательства до их справедливой стоимости на дату приобретения и признать полученный доход или убытки, если таковые имеются, в составе прибыли или убытка. Однако, иногда переданные активы или обязательства остаются в объединенном предприятии после объединения бизнеса (например, потому что активы или обязательства были переданы приобретаемому предприятию, а не его прежним собственникам), и покупатель поэтому сохраняет контроль над ними. В той ситуации покупатель должен оценить такой актив и обязательство по их балансовой стоимости непосредственно перед датой приобретения и не должен признавать доход или убыток в составе прибыли или убытка по активам или обязательствам, которые он контролирует, ни до, ни после объединения бизнеса.

Условное возмещение

39 Возмещение, которое покупатель передает в обмен на приобретаемое предприятие, включает любые активы или обязательства, возникающие в результате соглашения об условном возмещении (см. пункт 37). Покупатель должен признать справедливую стоимость условного возмещения на дату приобретения как часть возмещения, переданного в обмен на приобретаемое предприятие.

40 Покупатель должен классифицировать обязательство выплатить условное возмещение как обязательство или как капитал, исходя из определений долевого инструмента и финансового обязательства, изложенных в пункте 11 МСФО (IAS) 32 «Финансовые инструменты: представление информации», или требований других применимых МСФО (IFRS). Покупатель должен классифицировать право вернуть переданное ранее возмещение при выполнении определенных условий как актив. В пункте 58 представлено руководство по последующему учету условного возмещения.

Дополнительное руководство по применению метода приобретения к конкретным типам объединения бизнеса

Объединение бизнеса, осуществляемое поэтапно

41 В некоторых случаях покупатель получает контроль над приобретаемым предприятием, в котором он владел долей в капитале непосредственно перед датой приобретения. Например, на 31 декабря 20X1 г. Предприятие A владеет 35-процентной неконтролирующей долей в Предприятии B. В этот деть Предприятие А покупает дополнительную 40-процентную неконтролирующую долю в Предприятии B, которая дает ему контроль над Предприятием B. Настоящий МСФО (IFRS) именует такую операцию, как объединение бизнеса, осуществляемое поэтапно, иногда она также упоминается как постепенного приобретение.

42 При объединении бизнеса, осуществляемом поэтапно, покупатель должен переоценить долю капитала, которой он ранее владел в приобретаемом предприятии, по справедливой стоимости на дату приобретения и признать полученный в результате доход или расход, если таковой имеется, в составе прибыли или убытка. В предыдущие отчетные периоды покупатель мог признавать изменения в стоимости своей доли в капитале приобретаемого предприятия в составе прочего совокупного дохода (например, потому что инвестиции были классифицированы как имеющиеся в наличии для продажи). В таком случае сумма, которая была признана в составе прочего совокупного дохода , должна быть признана на той же основе, применение которой требовалось бы, если бы покупатель напрямую распорядился долей в капитале, которой он владел ранее.

Объединение бизнеса, осуществляемое без передачи возмещения

43 В некоторых случаях покупатель получает контроль над приобретаемым предприятием, не передавая возмещение. Метод приобретения, используемый для учета объединения бизнеса, распространяется и на такое объединение. Среди таких обстоятельств можно назвать следующие:

(a) Приобретаемое предприятие приобретает обратно достаточное количество своих собственных акций, чтобы существующий инвестор (покупатель) получил контроль.

(b) Истекло право вето меньшинства, которое раньше удерживало покупателя от контроля над приобретаемым предприятием, в котором покупателю принадлежит большинство голосующих прав.

© Покупатель и приобретаемое предприятие соглашаются объединить свой бизнес только по договору. Покупатель не передает никакого возмещения в обмен на контроль над приобретаемым предприятием и не имеет доли в капитале приобретаемого предприятия ни на дату приобретения, ни ранее. Примером объединения бизнеса, осуществленного только посредством договора, может служить объединение двух фирм по «скрепляющему» соглашению или формирование двойной листинговой корпорации.

44 При объединении, осуществляемом только посредством договора, покупатель должен отнести на владельцев приобретаемого предприятия сумму чистых активов приобретаемого предприятия, признанных в соответствии с настоящим МСФО (IFRS). Другими словами, доли участия в капитале приобретаемого предприятия, держатели которых не являются покупателем, отражаются как неконтролирующая доля в финансовой отчетности покупателя после объединения, даже если это приводит к тому, что все доли участия в капитале приобретаемого предприятия отнесены на неконтролирующую долю.

Период оценки

45 Если первоначальный учет объединения бизнеса не завершается к концу отчетного периода, в котором происходит объединение, покупатель должен отразить в своей финансовой отчетности условные суммы в отношении тех статей, учет которых не завершен. Во время периода оценки покупатель должен осуществлять ретроспективную корректировку условных сумм, признанных на дату приобретения, чтобы отразить новую информацию, полученную о фактах и обстоятельствах, которые существовали на дату приобретения и, будучи тогда известными, затронули бы оценку сумм, признанных на указанную дату. Во время периода оценки покупатель должен также признать дополнительные активы или обязательства в случае получения новой информации о фактах и обстоятельствах, которые существовали на дату приобретения и, будучи тогда известными, привели бы к признанию таких активов и обязательств на эту дату. Период оценки заканчивается, как только покупатель получает информацию, которую он искал о фактах и обстоятельствах, существовавших на дату приобретения, или узнает, что больше нет доступной информации. Однако, период оценки не должен превышать один год с даты приобретения.

46 Период оценки – это период после даты приобретения, во время которого покупатель может осуществить корректировку условных сумм, признанных в отношении объединения бизнеса. Период оценки предоставляет покупателю разумное время, чтобы получить информацию, необходимую для идентификации и оценки по состоянию на дату приобретения в соответствии с требованиями настоящего МСФО (IFRS):

(a) идентифицируемых приобретенных активов, принятых обязательств и любой неконтролирующей доли в приобретаемом предприятии;

(b) возмещения, переданного приобретаемому предприятию (или другой суммы, используемой при оценке гудвила);

© при объединении бизнеса, осуществляемого поэтапно, доли участия в капитале приобретаемого предприятия, которой покупатель владел ранее; и

(d) полученного в результате гудвила или дохода от выгодной покупки.

47 Покупатель должен рассмотреть все уместные факторы при определении того, должна ли информация, полученная после даты приобретения, привести к корректировке условных признанных сумм, или эта информация следует из событий, которые произошли после даты приобретения. В качестве уместных факторов можно назвать дату, когда дополнительная информация была получена, а также то, может ли покупатель определить причину для изменения условных сумм. Информация, которая получена вскоре после даты приобретения, с большей степенью вероятности будет отражать обстоятельства, которые существовали на дату приобретения, чем информация, полученная несколько месяцев спустя. Например, продажа актива третьему лицу вскоре после даты приобретения за сумму, которая значительно отличается от его условной справедливой стоимости, определенной на указанную дату, будет вероятно указывать на ошибку в условной сумме, если только событие, которое привело к изменению справедливой стоимости актива, не может быть установлено.

48 Покупатель признает увеличение (уменьшение) условной суммы, признанной в отношении идентифицируемого актива (обязательства) посредством уменьшения (увеличение) гудвила. Однако, новая информация, полученная во время периода оценки, может в некоторых случаях привести к корректировке условной суммы более чем одного актива или обязательства. Например, покупатель мог принять обязательство оплатить убытки, связанные с несчастным случаем на одном из заводов приобретаемого предприятия, которые полностью или частично покрываются политикой страхования гражданской ответственности приобретаемого предприятия. Если покупатель получает новую информацию во время периода оценки о справедливой стоимости на дату приобретения такого обязательства, корректировка гудвила, являющаяся результатом изменения условной суммы, признанной в отношении обязательства, была бы компенсирована (полностью или частично) соответствующей корректировкой гудвила, являющейся результатом изменения условной суммы, признанной в отношении требования к получению от страховщика.

49 Во время периода оценки покупатель должен признать корректировки условных сумм, как будто учет объединения бизнеса был завершен на дату приобретения. Таким образом, покупатель должен соответствующим образом пересмотреть сравнительную информацию за предыдущие периоды, представленную в финансовой отчетности, включая внесение изменений в составе обесценения, амортизации или других статей, влияющих на доход, признанных при завершении первоначального учета.

50 После окончания периода оценки покупатель должен пересматривать учет объединения бизнеса только с целью исправления ошибок в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Определение того, что является частью объединения бизнеса

51 Между покупателем и приобретаемым предприятием могут существовать какие-либо отношения или договоренности, сложившиеся до начала переговоров относительно объединения бизнеса, или покупатель и приобретаемое предприятие могут вступить в какое-либо соглашение во время переговоров, которое является отдельной операцией по отношению к объединению бизнеса. В обеих ситуациях покупатель должен идентифицировать все суммы, которые не являются частью того, что покупатель и приобретаемое предприятие (или его прежние собственники) обменивают при объединении бизнеса, то есть суммы, которые не являются частью обмена на приобретаемое предприятие. В рамках метода приобретения покупатель должен признать только вознаграждение, переданное за приобретаемое предприятие, а также приобретенные активы и принятые обязательства в обмен на приобретаемое предприятие. Учет отдельных операций должен производиться согласно соответствующим МСФО (IFRS).

52 Операция, совершаемая покупателем или от имени покупателя, или, прежде всего, в пользу покупателя или объединенного предприятия, а не, прежде всего, в пользу приобретаемого предприятия (или его прежних собственников) до объединения, с большой степенью вероятности будет отдельной операцией. Ниже представлены примеры отдельных операций, в отношении которых не должен применяться метода приобретения:

(a) операция, результатом которой является установление отношений между покупателем и приобретаемым предприятием до объединения;

(b) операция, в результате которой работники или прежние собственники приобретаемого предприятия получают вознаграждение за будущие услуги; и

© операция, в результате которой приобретаемое предприятие или его прежние собственники получают возмещение за оплату расходов покупателя, связанных с приобретением.

В пунктах B50-B62 представлено соответствующее руководство по применению.

Затраты, связанные с приобретением

53 Затраты, связанные с приобретением – это затраты, которым подвергается покупатель при осуществлении объединения бизнеса. Такие затраты включают комиссию посредника; оплату консультативных, юридических услуг, услуг по бухгалтерскому учету, оценке, прочих профессиональных или консультационных услуг; общие административные затраты, включая затраты на содержание внутреннего отдела по приобретениям; а также затраты на регистрацию и выпуск долговых и долевых ценных бумаг. Покупатель должен отразить в учете затраты, связанные с приобретением, как расходы в тех периодах, когда были понесены затраты и получены услуги, с одним исключением. Затраты на выпуск долговых или долевых ценных бумаг должны быть признаны в соответствии с МСФО (IAS) 32 и МСФО (IAS) 39.

Последующая оценка и учет____________________________________________

54 В целом, покупатель должен осуществлять последующую оценку и учет приобретенных активов,

принятых или понесенных обязательств и долевых инструментов, выпущенных при объединении бизнеса, в соответствии с другими применимыми МСФО (IFRS) в зависимости от их характера. Однако, настоящий МСФО (IFRS) содержит руководство по последующей оценке и учету следующих приобретенных активов, принятых обязательств, и долевых инструментов, выпущенных при объединении бизнеса:

(a) повторно приобретенные права;

(b) условные обязательства, признанные на дату приобретения;

© компенсирующие активы; и

(d) условное возмещение.

В пункте B63 представлено соответствующее руководство по применению.

Повторно приобретенные права

55 Повторно приобретенное право, признанное как нематериальный актив, амортизируется в течение оставшегося договорного периода по контракту, согласно которому право было предоставлено. Покупатель, который впоследствии продает повторно приобретенное право третьему лицу, должен учесть балансовую стоимость нематериального актива при определении дохода или убытка от продажи.

Условные обязательства

56 После первоначального признания и до тех пор, пока обязательство не урегулировано, не аннулировано или не истекло, покупатель должен оценивать условное обязательство, признанное при объединении бизнеса, по наибольшей из следующих сумм:

(a) сумма, которая была бы признана в соответствии с МСФО (IAS) 37; и

(b) сумма, первоначально признанная за вычетом, где необходимо, совокупной амортизации, признанной в соответствии с МСФО (IAS) 18 «Выручка».

Это требование не распространяется на договоры, учет которых осуществляется в соответствии с МСФО (IAS) 39.

Компенсирующие активы

57 В конце каждого последующего отчетного периода покупатель должен оценить компенсирующий актив, который был признан на дату приобретения, на той же самой основе, что и компенсируемое обязательство или актив, в соответствии со всеми договорными ограничениями на его сумму, а в отношении компенсирующего актива, который впоследствии не оценивается по справедливой стоимости, с оценкой руководством собираемости компенсирующего актива. Покупатель должен прекратить признание компенсирующего актива только тогда, когда актив будет взыскан, продан, или покупатель потеряет на него право каким-либо иным образом.

Условное возмещение

58 Некоторые изменения в справедливой стоимости условного возмещения, которое покупатель признает после даты приобретения, могут явиться результатом дополнительной информации, которую покупатель получил после этой даты о фактах и обстоятельствах, которые существовали на дату приобретения. Такие изменения являются корректировками периода оценки в соответствии с пунктами 45-49. Однако, изменения, являющиеся результатом событий, произошедших после даты приобретения, таких как достижение планового дохода, достижение указанной цены акции или достижение вехи в научно-исследовательском проекте, не являются корректировками периода оценки. Покупатель должен отразить в учете изменения в справедливой стоимости условного возмещения, которые не являются корректировками периода оценки следующим образом:

(a) Условное возмещение, классифицированное как капитал, не должно быть переоценено, а его последующее урегулирование должно и далее учитываться в составе капитала.

(b) Условное возмещение, классифицированное как актив или обязательство, которое:

(i) является финансовым инструментом и попадает в сферу применения МСФО (IAS) 39, оценивается по справедливой стоимости, при этом любой полученный в результате доход или убыток признается либо в составе прибыли или убытка, либо в составе прочего совокупного дохода в соответствии с указанным МСФО (IFRS).

(ii) не попадает в сферу применения МСФО (IAS) 39, учитывается в соответствии с МСФО (IAS) 37 или другими МСФО (IFRS) сообразно обстоятельствам.

Раскрытие информации

59 Покупатель должен раскрывать информацию, которая позволяет пользователям его финансовой отчетности оценить характер и финансовые последствия состоявшегося объединения бизнеса либо:

(a) в течение текущего отчетного периода; либо

(b) после конца отчетного периода, но прежде, чем финансовая отчетность утверждена к выпуску.

60 Для достижения цели, сформулированной в пункте 59, покупатель должен раскрыть информацию, определенную в пунктах B64-B66.

61 Покупатель должен раскрыть информацию, которая позволяет пользователям его финансовой отчетности оценить финансовые последствия корректировок, признанных в течение текущего отчетного периода, которые связаны с объединением бизнеса, состоявшимся в текущем периоде или в предыдущих отчетных периодах.

62 Для достижения цели, сформулированной в пункте 61, покупатель должен раскрыть информацию, определенную в пункте B67.

63 Если определенные раскрытия, требуемые этим и другими МСФО (IFRS), не достигают цели, сформулированной в пунктах 59 и 61, покупатель должен раскрыть любую дополнительную информацию, необходимую для достижения таких целей.

Дата вступления в силу и переход к новому порядку учета

Дата вступления в силу

64 Настоящий МСФО (IFRS) должен применяться на перспективной основе в отношении объединения

бизнеса, для которого дата приобретения совпадает или наступает после начала первого годового отчетного периода, начинающегося 1 июля 2009 г. или после этой даты. Досрочное применение разрешено. Однако, настоящий МСФО (IFRS) должен быть применен только в начале годового отчетного периода, который начинается 30 июня 2007 г. или после этой даты. Если предприятие применяет настоящий МСФО (IFRS) до 1 июля 2009 г., то оно должно раскрыть этот факт и одновременно применить МСФО (IAS) 27 (с учетом поправок 2008 г.).

64A [Удален]

64B Публикация «Улучшения в МСФО», выпущенная в мае 2010 года, внесла изменения и дополнения в пункты 19, 30 и B56 и добавила пункты B62A и B62B. Предприятие должно применять указанные поправки в отношении отчетных годов, начинающихся 1 июля 2010 года или после этой даты. Досрочное применение разрешается. Если предприятие будет применять поправки в отношении более раннего периода, то оно должно раскрыть этот факт. Поправки должны применяться на перспективной основе, начиная с даты, когда предприятие применило настоящий стандарт впервые.

64C Публикация «Улучшения в МСФО», выпущенная в мае 2010 года, добавила пункты 65A-65E.

Предприятие должно применять указанные поправки в отношении отчетных годов, начинающихся 1 июля 2010 года или после этой даты. Досрочное применение разрешается. Если предприятие будет применять поправки в отношении более раннего периода, то оно должно раскрыть этот факт. Поправки должны применяться к сальдо условного возмещения, которые являются результатом объединения бизнеса с датой приобретения, предшествующей применению настоящего стандарта в редакции 2008 года.

Переход к новому порядку учета

65 Активы и обязательства, возникшие в результате объединения бизнеса, даты приобретения которых предшествовали применению настоящего МСФО (IFRS), не должны корректироваться с началом применения настоящего МСФО (IFRS).

65A Сальдо условного возмещения, которые являются результатом объединения бизнеса с датой приобретения, предшествующей дате, когда предприятие впервые применило настоящий стандарт в редакции 2008 г., не подлежат корректировке после первого применения настоящего стандарта. При последующем учете указанных сальдо применяются пункты 65B-65E. Пункты 65B-65E не применяются в отношении сальдо условного возмещения, которые являются результатом объединения бизнеса, дата приобретения по которому наступает позднее или совпадает с датой, когда предприятие впервые применило настоящий стандарт в редакции 2008 г. В пунктах 65B-65E объединение бизнеса означает исключительно объединение бизнеса, дата приобретения по которому предшествовала применению настоящего стандарта в редакции 2008 г.

65B Если соглашение об объединении бизнеса предусматривает корректировку стоимости объединения, которая зависит от будущих событий, покупатель должен включить сумму такой корректировки в стоимость объединения на дату приобретения, если корректировка является вероятной и может быть надежно оценена.

65C Соглашение об объединении бизнеса может допускать корректировки стоимости объединения бизнеса, которые зависят от одного или нескольких будущих событий. Корректировка могла бы, например, зависеть от поддержания или достижения заявленного уровня прибыли в будущих периодах или от поддержания рыночной цены выпущенных инструментов. Как правило, оценить величину любой такой корректировки можно в момент первоначального учета объединения бизнеса, не ослабляя надежность информации, даже притом, что здесь существует некоторая неопределенность. Если будущие события не наступят или возникнет необходимость в пересмотре оценки, то стоимость объединения бизнеса должна быть скорректирована соответствующим образом.

65D Однако, если соглашение об объединении бизнеса предусматривает такую корректировку, она не включается в стоимость объединения бизнеса на момент первоначального учета объединения бизнеса, если такая корректировка либо не характеризуется как вероятная, либо не может быть оценена надежно. Если такая корректировка впоследствии станет вероятной и сможет быть оценена надежно, то дополнительное возмещение следует рассматривать как корректировку стоимости объединения бизнеса.

65E В некоторых обстоятельствах покупатель может быть обязан сделать последующий платеж в пользу продавца в качестве компенсации за уменьшение стоимости переданных активов, выпущенных долевых инструментов или обязательств, понесенных или принятых покупателем в обмен на контроль над приобретаемым предприятием. Именно это происходит, например, когда покупатель гарантирует рыночную цену долевых или долговых инструментов, выпущенных как часть стоимости объединения бизнеса, и обязан выпустить дополнительные долевые или долговые инструменты, чтобы возместить первоначально установленную стоимость. В таких случаях увеличение стоимости объединения бизнеса не признается. В случае с долевыми инструментами справедливая стоимость дополнительной оплаты компенсируется равнозначным уменьшением признанной стоимости первоначально выпущенных инструментов. В случае с долговыми инструментами дополнительная оплата расценивается как уменьшение премии или увеличение дисконта первоначального выпуска.

66 Предприятие, такое как взаимное предприятие, которое еще не применяет МСФО (IFRS) 3 и совершает одно или более объединений бизнеса, которые были учтены с использованием метода покупки, должно применять положения переходного периода, изложенные в пунктах B68 и B69.

Налоги на прибыль

67 В отношении объединения бизнеса, при котором дата приобретения предшествует применению настоящего МСФО (IFRS), покупатель должен на перспективной основе применить требования пункта 68 МСФО (IAS) 12, с учетом поправок, внесенных настоящим МСФО (IFRS). То есть покупатель не должен корректировать учет предыдущих объединений бизнеса на ранее признанные изменения в признаваемых отложенных налоговых активах. Однако, начиная с даты применения настоящего МСФО (IFRS), покупатель должен признавать изменения в признаваемых отложенных налоговых активах как корректировку прибыли или убытка (или, если МСФО (IAS) 12 требует, вне состава прибыли или убытка).

Прекращение действия МСФО (IFRS) 3 (в редакции 2004 г.)

68 Настоящий МСФО (IFRS) заменяет МСФО (IFRS) 3 «Объединения бизнеса» (в редакции 2004 г).

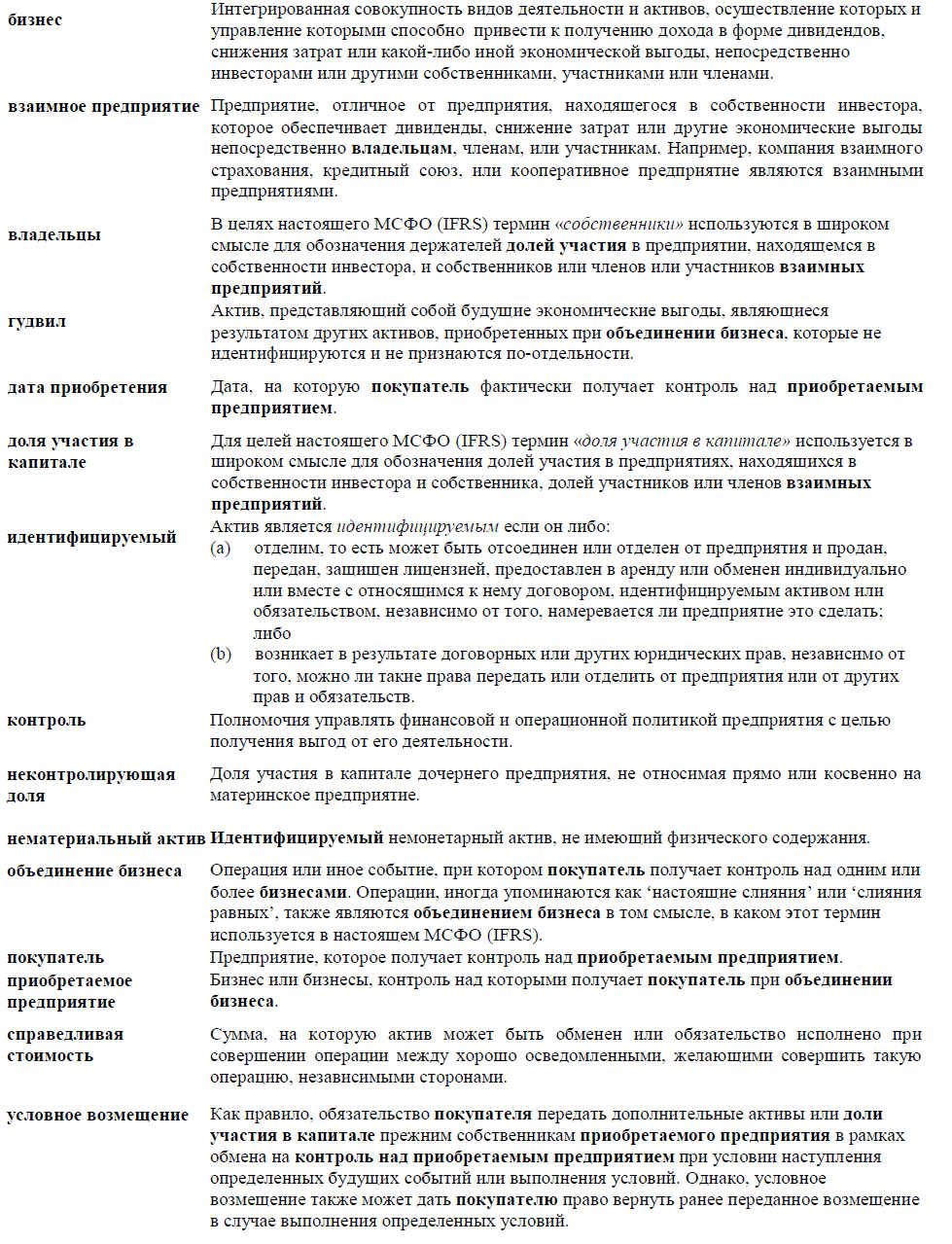

Приложение А Определение терминов

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS).

Приложение В Определение терминов

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS).

Объединения бизнеса, включающие предприятия, находящиеся под общим контролем (применение пункта 2©)

81 Настоящий МСФО (IFRS) не распространяется на объединение бизнеса, включающее предприятия или бизнесы, находящиеся под общим контролем. Объединение бизнеса, включающее предприятия или бизнесы, находящиеся под общим контролем, является объединением бизнеса, при котором все объединяющиеся предприятия или бизнесы, в конечном счете, контролируются одной и той же стороной или сторонами как до, так и после объединения бизнеса, и этот контроль не является временным.

82 Группу физических лиц следует рассматривать как контролирующую предприятие, если в результате договора они имеют коллективное право определять его финансовую и операционную политику таким образом, чтобы получать выгоды от деятельности предприятия. Следовательно, объединение бизнеса не входит в сферу применения настоящего МСФО (IFRS), если одна и та же группа физических лиц имеет в конечном счете по договору коллективное право определять финансовую и операционную политику каждого из объединяющихся предприятий таким образом, чтобы получать выгоды от их деятельности, и это право не является временным.

83 Предприятие может контролироваться физическим лицом или группой физических лиц, действующих вместе согласно договору, и на это физическое лицо или группу физических лиц могут не распространяться требования по представлению финансовой отчетности согласно Международным стандартам финансовой отчетности (IFRS). Таким образом, для объединяющихся предприятий нет необходимости быть включенными в одну и ту же консолидированную финансовую отчетность по объединению бизнеса, для того чтобы рассматриваться как объединение бизнеса, включающее предприятия, находящиеся под общим контролем.

84 Величина неконтролирующих долей в каждом из объединяющихся предприятий до и после объединения бизнеса не имеет значения при определении того, включает ли объединение бизнеса предприятия, находящиеся под общим контролем. Аналогичным образом тот факт, что одно из объединяющихся предприятий является дочерним предприятием, исключенным из консолидированной финансовой отчетности группы, не является значимым при определении того, включает ли объединение бизнеса предприятия, находящиеся под общим контролем.

Определение объединения бизнеса (применение пункта 3)________________

B5 Настоящий МСФО (IFRS) определяет объединение бизнеса как операцию или иное событие, при котором покупатель получает контроль над одним или более бизнесами. Покупатель мог бы получить контроль над приобретаемым предприятием множеством способов, например:

(a) путем передачи денежных средств, их эквивалентов или других активов (включая чистые активы, которые составляют бизнес);

(b) путем принятия обязательств;

© путем выпуска долей участия в капитале;

(d) путем предоставления более одного вида возмещения; или

(e) без передачи возмещения, включая объединение посредством только договора (см. пункт 43).

B6 Объединение бизнеса может быть структурировано различными способами в силу юридических, налоговых или других причин, которые включают, среди прочего, следующие ситуации:

(a) один или несколько видов коммерческой деятельности становятся дочерними предприятиями покупателя, или чистые активы одного или нескольких видов коммерческой деятельности сливаются в покупателя;

(b) одно объединяющееся предприятие передает свои чистые активы, или его собственники передают свои доли участия другому предприятию или его собственникам;

© все объединяющиеся предприятия передают свои чистые активы, или владельцы таких предприятий передают свои доли участия, вновь сформированному предприятию (такие операции иногда упоминаются как операции по слиянию или компиляции); или

(d) группа прежних собственников одного из объединяющихся предприятий получает контроль над объединенным предприятием.

Определение бизнеса (применение пункта 3)_____________________________

B7 Бизнес состоит из вкладов и процессов, применяемых к таким вкладам, которые способны создать отдачу. Хотя бизнес, как правило, дает отдачу, отдача не требуется для того, чтобы квалифицировать интегрированную совокупность как бизнес. Ниже представлено определение трех элементов бизнеса:

(a) Вклад: Любой экономический ресурс, который создает, или может создать, отдачу в результате применения одного или более процессов. Среди примеров можно назвать долгосрочные активы (включая нематериальные активы или права использовать долгосрочные активы), интеллектуальную собственность, возможность получить доступ к необходимым материалам или правам, а также работников.

(b) Процесс: Любая система, стандарт, протокол, соглашение или правило, которое при применении к вкладу или вкладам создает или может создать отдачу. Среди примеров можно назвать процессы стратегического управления, операционные процессы и процессы по управлению ресурсами. Эти процессы, как правило, документируются, но организованная рабочая сила, имеющая необходимые навыки и опыт и выполняющая требования правил и соглашений, может обеспечить необходимые процессы, которые могу быть применены к вкладам с целью создания отдачи. (Системы бухгалтерского учета, выставления счетов, выплаты заработной платы и другие административные системы, как правило, не являются процессами, которые используются для создания отдачи).

© Отдача: результат вкладов и процессов, применяемых к таким вкладам, которые обеспечивают или способны обеспечить доход в форме дивидендов, снижения затрат или другой экономической выгоды непосредственно инвесторам или другим собственникам, членам или участникам.

B8 Чтобы совокупность видов деятельности и активов могла функционировать и ей можно было управлять для достижения определенных целей, совокупности необходимы два существенных элемента – вклады и процессы, применяемые в отношении таких вкладов, которые вместе используются или будут использоваться для создания отдачи. Однако, бизнес не обязательно должен включать все вклады или процессы, которые продавец использовал при ведении такого бизнеса, если участники рынка способны приобрести бизнес и продолжать производить отдачу, например, путем интегрирования бизнеса с их собственными вкладами и процессами.

B9 Характер элементов бизнеса варьируется в зависимости от отрасли и структуры операций предприятия (деятельности), включая стадию становления предприятия. Существующий бизнес часто имеет множество различных видов вкладов, процессов и отдачи, тогда как у нового бизнеса зачастую есть небольшое количество вкладов и процессов, а иногда только един вид отдачи (продукт). Практически у всех бизнесов также есть обязательства, но бизнес не обязательно имеет обязательства.

B10 Интегрированная совокупность видов деятельности и активов, находящаяся на стадии становления, может и не иметь отдачи. Если отдачи нет, покупатель должен рассмотреть другие факторы, чтобы определить, является ли совокупность бизнесом. Такие факторы включают, среди прочего:

(a) начала ли совокупность осуществление основной запланированной деятельности;

(b) имеет ли совокупность работников, интеллектуальную собственность и другие вклады и процессы, которые могли бы применяться к указанным вкладам;

© следует ли совокупность плану по производству отдачи; и

(d) будет ли совокупность в состоянии получить доступ к клиентам, которые купят отдачу.

Не все перечисленные факторы обязательно должны присутствовать в конкретной интегрированной совокупности видов деятельности и активов на стадии становления, чтобы такую совокупность можно было классифицировать как бизнес.

B11 Определение того, является ли конкретная совокупность активов и видов деятельности бизнесом, должно быть основано на том, может ли участник рынка осуществлять такие интегрированные виды деятельности и управлять активами как бизнесом. Таким образом, при оценке того, является ли конкретная совокупность бизнесом, не имеет значение, управлял ли продавец совокупностью как бизнесом или намеревается ли покупатель управлять совокупностью как бизнесом.

B12 При отсутствии доказательств обратного, конкретная совокупность активов и видов деятельности, в которой присутствует гудвил, должна расцениваться как бизнес. Однако, бизнес не обязательно должен обладать гудвилом.

Определение покупателя (применение пунктов 6 и 7)______________________

B13 Руководство, представленное в МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» должно использоваться, чтобы определить покупателя – предприятие, которое получает контроль над приобретаемым предприятием. Если объединение бизнеса свершилось, но применение руководства, представленное в МСФО (IAS) 27, ясно не указывает, какое из объединяющихся предприятий является покупателем, необходимо рассмотреть факторы, описанные в пунктах B14—B18, при таком определении.

B14 При объединении бизнеса, осуществляемом, прежде всего, путем передачи денежных средств или других активов или путем принятия обязательств, покупатель – это, как правило, предприятие, которое передает денежные средства или другие активы или принимает обязательства.

B15 При объединении бизнеса, осуществляемого, прежде всего, путем обмена долей участия, покупатель -это, как правило, предприятие, которое выпускает доли участия. Однако, при некоторых объединениях бизнеса, обычно упоминаемых «обратные приобретения», выпускающее предприятие является приобретаемым предприятием. В пунктах B19—B27 представлено руководство по учету обратного приобретения. Необходимо также рассмотреть другие уместные факты и обстоятельства для идентификации покупателя при объединении бизнеса, осуществляемом путем обмена долей участия, включая:

(a) относительные голосующие права в объединенном предприятии после объединения бизнеса -Как правило, покупатель – это объединяющееся предприятие, собственники которого, как группа, сохраняют или получают наибольшую часть голосующих прав в объединенном предприятии. При определении того, какая группа собственников сохраняет или получает наибольшую часть голосующих прав, предприятие должно рассмотреть существование любых необычных или специальных договоренностей в отношении прав голоса и опционов, варрантов или конвертируемых ценных бумаг.

(b) существование большой голосующей доли меньшинства в объединенном предприятии, если ни у одного другого собственника или организованной группы собственников нет значительного голосующего пакета – Как правило, покупатель – это объединяющееся предприятие, единственный собственник или организованная группа собственников которого является держателем наибольшей голосующей доли меньшинства в объединенном предприятии.

© состав органа управления объединенного предприятия – Как правило, покупатель – это объединяющееся предприятие, собственники которого имеют возможность выбирать или назначать или снимать большинство членов органа управления объединенного предприятия.

(d) состав старшего руководства объединенного предприятия – Как правило, покупатель – это объединяющееся предприятие (прежнее) руководство которого доминирует в составе руководства объединенного предприятия.

(e) условия обмена долей участия – Как правило, покупатель – это объединяющееся предприятие, которое платит премию сверх справедливой стоимости долей участия до объединения другого объединяющегося предприятия или предприятий.

B16 Как правило, покупателем выступает объединяющееся предприятие, относительный размер которого (оцененный, например, в активах, выручке или прибыли) значительно больше размера другого объединяющегося предприятия или предприятий.

B17 При объединении бизнеса, в котором участвуют более двух предприятий, определение покупателя должно включать рассмотрение, среди прочего, вопроса о том, какое из объединяющихся предприятий инициировало объединение, а также относительный размер объединяющихся предприятий.

B18 Новое предприятие, созданное с целью осуществления объединения бизнеса, не обязательно является покупателем. Если новое предприятие создано с целью выпуска долей участия для осуществления объединения бизнеса, одно из объединяющихся предприятий, которые существовали до объединения бизнеса, должно быть идентифицировано как покупатель в соответствии с руководством, представленным в пунктах B13-B17. Напротив, новое предприятие, которое передает денежные средства или другие активы или принимает обязательства в качестве возмещения, может быть покупателем.

Обратные приобретения

B19 Обратное приобретение происходит в том случае, когда предприятие, выпускающее ценные бумаги (покупатель с юридической точки зрения) в целях учета идентифицируется как приобретаемое предприятие на основе руководства, представленного в пунктах B13-B18. Предприятие, доли в капитале которого приобретаются (приобретаемое предприятие с юридической точки зрения), в целях учета должно быть покупателем в отношении операции, которая рассматривается как обратное приобретение. Например, обратные приобретения иногда происходят, когда частное операционное предприятие хочет стать публичным предприятием, но не хочет регистрировать свои долевые инструменты. Чтобы достигнуть своей цели, частное предприятие договаривается о том, чтобы публичное предприятие приобрело доли в его капитале в обмен на доли в капитале публичного предприятия. В этом примере публичное предприятие – это покупатель с юридической точки зрения, потому что оно выпустило свои доли в капитале, а частное предприятие – это приобретаемое предприятие с юридической точки зрения, потому что доли в его капитале были приобретены. Однако, применение руководства, изложенного в пунктах B13-B18, приводит к идентификации:

(a) публичного предприятия как приобретаемого предприятия для целей учета (приобретаемое предприятие для целей учета); и

(b) частное предприятие как покупателя для целей учета (покупатель для целей учета).

Приобретаемое, для целей учета, предприятие должно соответствовать определению бизнеса в отношении операции, которая будет отражена в учете как обратное приобретение, при этом применяются все принципы признания и оценки, изложенные в настоящем МСФО (IFRS), включая требование признать гудвил.

Оценка переданного возмещения

B20 При обратном приобретении покупатель для целей учета обычно не выпускает никакого возмещения для приобретаемого предприятия. Вместо этого приобретаемое предприятие для целей учета обычно выпускает доли в своем капитале для собственников покупателя для целей учета. Соответственно, справедливая стоимость на дату приобретения возмещения, переданного покупателем для целей учета за его долю в приобретаемом предприятии для целей учета, основана на количестве долей в капитале, которые должно было бы выпустить дочернее, с юридической точки зрения, предприятие, чтобы предоставить владельцам материнского, с юридической точки зрения, предприятия такую же, в процентном соотношении, долю в капитале объединенного предприятия, которое получается в результате обратного приобретения. Справедливая стоимость доли в капитале, вычисленная таким образом, может использоваться как справедливая стоимость возмещения, переданного в обмен на приобретаемое предприятие.

Подготовка и представление консолидированной финансовой отчетности

B21 Консолидированная финансовая отчетность, следующая за обратным приобретением, должна выпускаться под именем материнского, с юридической точки зрения, предприятия (приобретаемого, для целей учета, предприятия), но описанная в примечаниях как продолжение финансовой отчетности дочернего, с юридической точки зрения, предприятия (приобретателя для целей учета) с одной лишь корректировкой, которая является ретроспективной корректировкой юридического капитала покупателя для целей учета с целью отражения юридического капитала приобретаемого для целей учета, предприятия. Эта корректировка требуется, чтобы отразить юридический капитал материнского, с юридической точки зрения, предприятия (приобретаемого, для целей учета, предприятия). Сравнительная информация, представленная в такой консолидированной финансовой отчетности, также корректируется на ретроспективной основе с целью отражения юридического капитала материнского, с юридической точки зрения, предприятия (приобретаемого, для целей учета, предприятия).

В22 Так как такая консолидированная финансовая отчетность представляет продолжение финансовой отчетности дочернего, с юридической точки зрения, предприятия за исключением структуры его капитала, то консолидированная финансовая отчетность отражает:

(a) активы и обязательства дочернего, с юридической точки зрения, предприятия (покупателя для целей учета), признанные и оцененные по их балансовой стоимости до объединения;

(b) активы и обязательства дочернего, с юридической точки зрения, предприятия (покупателя для целей учета), признанные и оцененные в соответствии с настоящим МСФО (IFRS);

© сальдо нераспределенной прибыли и других статей капитала дочернего, с юридической точки зрения, предприятия (покупателя для целей учета) до объединения бизнеса;

(d) сумма, признанная в качестве выпущенных долевых инструментов в такой консолидированной финансовой отчетности, должна определяться путем прибавления выпущенных долевых инструментов дочернего, с юридической точки зрения, предприятия (покупателя для целей учета), находящихся в обращении непосредственно перед объединением бизнеса, к справедливой стоимости материнского, с юридической точки зрения, предприятия (приобретаемого, для целей учета, предприятия), определенной в соответствии с настоящим МСФО (IFRS). Однако структура капитала в такой консолидированной финансовой отчетности (то есть количество и вид выпущенных долевых инструментов) должна отражать структуру капитала материнского, с юридической точки зрения, предприятия (приобретаемого, для целей учета, предприятия), включая долевые инструменты, выпущенные им для осуществления объединения. Соответственно, структура капитала дочернего, с юридической точки зрения, предприятия (покупателя для целей учета) пересчитывается с использованием обменного коэффициента, установленного в договоре о приобретении, чтобы отразить количество долевых инструментов материнского, с юридической точки зрения, предприятия (приобретаемого, для целей учета, предприятия), выпущенных при обратном приобретении.

(e) пропорциональная неконтролирующей доле доля нераспределенной прибыли и других долевых инструментов дочернего, с юридической точки зрения, предприятия (покупателя для целей учета) по балансовой стоимости до объединения, как обсуждается в пунктах В23 и В24.

Неконтролирующая доля

B23 Иногда в случаях обратного приобретения некоторые собственники дочернего, с юридической точки зрения, предприятия (покупателя для целей учета) не обменивают долевые инструменты в нем на долевые инструменты материнского, с юридической точки зрения, предприятия (приобретаемое, для целей учета, предприятие). Такие собственники расцениваются как неконтролирующая доля в консолидированной финансовой отчетности, подготовленной после обратного приобретения. Это связано с тем, что собственники приобретаемого, с юридической точки зрения, предприятия, которые не участвуют в обмене своих долевых инструментов на долевые инструменты покупателя, с юридической точки зрения, имеют долю только в результатах и чистых активах приобретаемого, с юридической точки зрения, предприятия, а не в результатах и чистых активах объединенного предприятия. И наоборот, даже несмотря на то что покупатель, с юридической точки зрения, рассматривается как приобретаемое предприятие для целей учета, собственники покупателя, с юридической точки зрения, имеют долю в результатах и чистых активах объединенного предприятия.

B24 Так как активы и обязательства приобретаемого, с юридической точки зрения, предприятия признаются и оцениваются в консолидированной финансовой отчетности по их балансовой стоимости до объединения (см. пункт В22(а)), то неконтролирующая доля при обратном приобретении должна отражать пропорциональную неконтролирующую долю акционеров в балансовой стоимости чистых активов приобретаемого, с юридической точки зрения, предприятия до объединения, даже если неконтролирующая доля при других приобретениях оценивается по справедливой стоимости на дату приобретения.

Прибыль на акцию

B25 Как указывалось в пункте B22(d), структура капитала, представленная в консолидированной финансовой отчетности, подготовленной после обратного приобретения, отражает структуру капитала покупателя, с юридической точки зрения (приобретаемого предприятия для целей учета), включая долевые инструменты, выпущенные таким покупателем для осуществления объединения бизнеса.

B26 В целях расчета средневзвешенного количества обыкновенных акций, находящихся в обращении (знаменатель при расчете прибыли на акцию) в течение периода, в котором произошло обратное приобретение:

(a) количество обыкновенных акций, находящихся в обращении с начала данного периода до даты приобретения, расчитывается на основе средневзвешенного количества обыкновенных акций приобретаемого, с юридической точки зрения, предприятия (покупателя для целей учета), находящихся в обращении в течение периода, умноженного на обменный коэффициент, установленный в соглашении о слиянии; и

(b) количество обыкновенных акций, находящихся в обращении с даты приобретения до конца этого периода, должно соответствовать действительному количеству обыкновенных акций покупателя, с юридической точки зрения (приобретаемого предприятия для целей учета), находящихся в обращении в течение этого периода.

B27 Базовая прибыль на акцию, раскрываемая для каждого сравнительного периода до даты приобретения, который представлен в консолидированной финансовой отчетности, подготовленной после обратного приобретения, должна рассчитываться делением

(a) прибыли или убытка приобретаемого, с юридической точки зрения, предприятия, приходящихся на владельцев обыкновенных акций в каждом из этих периодов, на

(b) средневзвешенное историческое количество обыкновенных акций приобретаемого, с юридической точки зрения, предприятия, находящихся в обращении, умноженное на обменный коэффициент, установленный в соглашении о приобретении.

Признание конкретных приобретенных активов и принятых

обязательств (применение пунктов 10—13)______________________________

Операционная аренда

B28 Покупатель не должен признать активы или обязательства, связанные с операционной арендой, в которой приобретаемое предприятие является арендатором кроме случаев, требуемых в соответствии с пунктами B29 и B30.

B29 Покупатель должен определить, благоприятны или нет условия каждой операционной аренды, в которой приобретаемое предприятие является арендатором. Покупатель должен признать нематериальный актив, если условия операционной аренды являются благоприятными по сравнению с рыночными условиями, и обязательство, если условия являются неблагоприятными по сравнению с рыночными условиями. В пункте B42 представлено руководство по оценке справедливой стоимости на дату приобретения активов, находящихся в операционной аренде, по которой приобретаемое предприятие является арендодателем.

B30 Идентифицируемый нематериальный актив может быть связан с операционной арендой, что может подтверждаться готовностью участников рынка заплатить цену за аренду, даже если она заключается на рыночных условиях. Например, аренда полосы в аэропорту или места розничной торговли в наиболее посещаемой области магазина могла бы обеспечить выход на рынок или другие будущие экономические выгоды, которые квалифицируются как идентифицируемые нематериальные активы, например, такие как отношения с клиентами. В этой ситуации покупатель должен признать соответствующий идентифицируемый нематериальный актив(ы) в соответствии с пунктом B31.

Нематериальные активы

B31 Покупатель должен признать, отдельно от гудвила, идентифицируемые нематериальные активы, приобретенные при объединении бизнеса. Нематериальный актив является идентифицируемым, если он удовлетворяет либо критерию отделимости, либо договорно-юридическому критерию.

B32 Нематериальный актив, который удовлетворяет договорно-юридическому критерию, является идентифицируемым, даже если актив не является обращающимся или отделимым от приобретаемого предприятия или от других прав и обязательств. Например:

(a) Приобретаемое предприятие арендует производственные мощности в рамках операционной аренды, условия которой являются благоприятными по сравнению с условиями рынка. Условия аренды однозначно запрещают передачу арендного договора (посредством продажи или субаренды). Сумма, на которую условия аренды являются более благоприятными по сравнению с условиями текущих рыночных сделок по тем же самым или подобным предметам аренды, является нематериальным активом, который удовлетворяет договорно-юридическому критерию, что позволяет признавать его отдельно от гудвила, даже притом, что покупатель не может продать или каким-либо иным способом передать арендный договор.

(b) Приобретаемое предприятие владеет и управляет атомной электростанцией. Лицензия на управление такой электростанцией является нематериальным активом, который удовлетворяет договорно-юридическому критерию признания отдельно от гудвила, даже если покупатель не может продать или передать такую лицензию отдельно от приобретенной электростанции. Покупатель может признать справедливую стоимость лицензии и справедливую стоимость электростанции как единый актив в целях финансовой отчетности, если сроки полезного использования таких активов аналогичны.

© Приобретаемому предприятию принадлежит технологический патент. Оно передало лицензию на этот патент другим лицам для их исключительного использования за пределами внутреннего рынка в обмен на получение установленного процента от будущего зарубежного дохода. И технологический патент, и соответствующее лицензионное соглашение удовлетворяют договорно-юридическому критерию признания отдельно от гудвила, даже если бы продажа или обмен патента и соответствующего лицензионного соглашения отдельно друг от друга были бы невозможны.

B33 Критерий отделимости означает, что приобретенный нематериальный актив может быть отсоединен или отделен от приобретаемого предприятия и продан, передан, защищен лицензией, предоставлен в аренду или обменен индивидуально или вместе с относящимся к нему договором, идентифицируемым активом или обязательством. Нематериальный актив, который покупатель был бы в состоянии продать, защитить лицензией или каким-либо иным образом обменять на что-либо ценное, удовлетворяет критерию отделимости, даже если покупатель не намеревается продавать, защищать лицензией или обменивать его каким-либо иным образом. Приобретенный нематериальный актив удовлетворяет критерию отделимости, если есть доказательства обменных операций с активами такого же вида или активами подобного вида, даже если такие операции являются нечастыми, и независимо от того, вовлечен ли в них покупатель. Например, списки клиентов и подписчиков часто защищаются лицензией и, таким образом, удовлетворяют критерию отделимости. Даже если приобретаемое предприятие полагает, что его списки клиентов обладают особенностями, отличными от других списков клиентов, тот факт, что списки клиентов в целом часто защищаются лицензией, означает, что приобретенный список клиентов удовлетворяет критерию отделимости. Однако, список клиентов, приобретенный при объединении бизнеса, не удовлетворял бы критерию отделимости, если условия соблюдения конфиденциальности или другие соглашения мешают предприятию продавать, предоставлять в аренду или каким-либо иным образом обменивать информацию о своих клиентах.

B34 Нематериальный актив, который сам по себе неотделим от приобретаемого предприятия или объединенного предприятия, удовлетворяет критерию отделимости, если он отделим в совокупности с относящимся к нему договором, идентифицируемым активом или обязательством. Например:

(a) участники рынка обменивают нематериальные активы, представленные обязательствами по депозитам и связанными с ними отношениями с вкладчиками, в наблюдаемых обменных операциях. Поэтому покупатель должен признавать нематериальный актив в виде отношений с вкладчиками отдельно от гудвила.

(b) приобретаемому предприятию принадлежит зарегистрированная торговая марка, а также задокументированные, но незапатентованные специальные технические знания, используемые в производстве продукта под этой торговой маркой. Чтобы передать право собственности на торговую марку, владелец также обязан передавать все необходимое новому собственнику для производства продуктов или услуг, неотличимых от продуктов или услуг, производимых прежним собственником. Поскольку незапатентованные специальные технические знания должны быть отделены от приобретаемого предприятия или объединенного предприятия и проданы в случае продажи связанной торговой марки, они удовлетворяют критерию отделимости.

Повторно приобретенные права

B35 В рамках объединения бизнеса покупатель может повторно приобрести право, которое он ранее предоставил приобретаемому предприятию на использование одного или более признанных или непризнанных активов покупателя. Примеры таких прав включают право использовать торговое наименование покупателя в соответствии с франчайзинговым соглашением или право использовать технологию покупателя в соответствии с лицензионным соглашением. Повторно приобретенное право -это идентифицируемый нематериальный актив, который покупатель признает отдельно от гудвила. В пункте 29 представлено руководство по оценке повторно приобретенного права, а пункт 55 содержит руководство по последующему учету повторно приобретенного права.

B36 Если условия договора, дающего начало повторно приобретенному праву, являются благоприятными или неблагоприятными по сравнению с условиями текущих рыночных сделок с теми же самыми или подобными статьями, покупатель, должен признать прибыль или убыток от урегулирования. В пункте B52 представлено руководство по оценке такого дохода или убытка от урегулирования.

Отобранная рабочая сила и другие неидентифицируемые статьи

B37 Покупатель суммирует в составе гудвила стоимость приобретенного нематериального актива, который не является идентифицируемым на дату приобретения. Например, покупатель может наделить стоимостью наличие отобранной рабочей силы, которая является существующим штатом работников, позволяющим покупателю продолжать вести приобретенный бизнес, начиная с даты приобретения.

Отобранная рабочая сила не представляет собой интеллектуальный капитал квалифицированной рабочей силы – (зачастую специализированные) знания и опыт, привносимые работниками приобретаемого предприятия в свои работу. Поскольку отобранная рабочая сила не является идентифицируемым активом, который признается отдельно от гудвила, любая стоимость, приписанная ей, включается в состав гудвила.

B38 Покупатель также суммирует в составе гудвила любую стоимость, приписанную статьям, которые не удовлетворяют критериям актива на дату приобретения. Например, покупатель мог бы наделить стоимостью потенциальные договоры, по которым приобретаемое предприятие ведет переговоры с предполагаемыми новыми клиентами на дату приобретения. Поскольку такие потенциальные договоры сами по себе не являются активами на дату приобретения, покупатель не признает их отдельно от гудвила. Покупатель не должен впоследствии реклассифицировать стоимость этих договоров из гудвила по причине событий, которые происходят после даты приобретения. Однако, покупатель должен оценить факты и обстоятельства, окружающие события, которые происходят вскоре после приобретения, чтобы определить, существовал ли отдельно идентифицируемый нематериальный актив на дату приобретения.

B39 После первоначального признания покупатель учитывает нематериальные активы, приобретенные при объединении бизнеса, в соответствии с положениями МСФО (IAS) 38 «Нематериальные активы». Однако, как описано в пункте 3 МСФО (IAS) 38, учет некоторых приобретенных нематериальных активов после первоначального признания, регламентируется другими МСФО (IFRS).