Тлумачення КТМФЗ 16

Хеджування чистих інвестицій в закордонну господарську одиницю

Посилання

- МСБО 8 «Облікові політики, зміни в облікових оцінках та помилки»;

- МСБО 21 «Вплив змін валютних курсів»;

- МСБО 39 «Фінансові інструменти: визнання та оцінка»".

Загальна інформація

1 Багато суб«єктів господарювання, що звітують, мають інвестиції в закордонні господарські одиниці (згідно з визначенням в параграфі 8 МСБО 21). Ці закордонні господарські одиниці можуть бути дочірніми, асоційованими, спільними підприємствами чи відділеннями суб»єкта господарювання. МСБО 21 вимагає від суб«єкта господарювання визначати функціональну валюту кожної з його закордонних господарських одиниць як валюту основного економічного середовища, в якому певна господарська одиниця здійснює свою діяльність. При перерахуванні результатів діяльності та фінансового стану закордонної господарської одиниці у валюту подання суб»єкт господарювання повинен визнавати курсові різниці в іншому сукупному прибутку до вибуття закордонної господарської одиниці.

2 Облік хеджування валютного ризику, що виникає внаслідок чистої інвестиції в закордонну господарську одиницю, слід застосовувати тільки в разі включення до фінансової звітності* чистих активів цієї закордонної господарської одиниці. Об'єкт, який хеджується від валютного ризику, що виникає внаслідок чистої інвестиції в закордонну господарську одиницю, може бути сумою чистих активів, яка дорівнює балансовій вартості чистих активів закордонної господарської одиниці або ж є меншою від неї.

*Це стосується консолідованих фінансових звітів, фінансових звітів, де інвестиції обліковуються за методом участі у капіталі, фінансових звітів, де частки контролюючих учасників в спільних підприємствах консолідуються пропорційно (з врахуванням змін, пропонованих у Проекті документу для обговорення 9 «Спільні угоди», опублікованому Радою з Міжнародних стандартів бухгалтерського обліку у вересні 2007 р.), та фінансових звітів, які включають відділення.

3 МСБО 39 вимагає призначати прийнятний об'єкт хеджування і прийнятні інструменти хеджування при відносинах обліку хеджування. За наявності призначених відносин хеджування, коли йдеться про хеджування чистих інвестицій, прибуток або збиток від інструмента хеджування, визначеного як ефективне хеджування чистої інвестиції, визнається в інших сукупних прибутках і включається до курсових різниць, що виникають внаслідок перерахування результатів діяльності та фінансового стану закордонної господарської одиниці.

4 Суб'єкт господарювання, який має багато закордонних господарських одиниць, може бути доступний кільком валютним ризикам. Це Тлумачення надає керівництво із ідентифікації валютних ризиків, які кваліфікуються як хеджований ризик при хеджуванні чистої інвестиції у закордонну господарську одиницю.

5 МСБО 39 дозволяє суб'єктові господарювання призначати похідний або непохідний фінансовий інструмент (або ж їх поєднання) як інструменти хеджування валютного ризику. Це Тлумачення надає керівництво щодо того, де саме (в межах групи) можна утримувати інструменти хеджування, які є хеджуванням чистих інвестицій у закордонну господарську одиницю, для їх кваліфікації з метою обліку хеджування.

6 МСБО 21 та МСБО 39 вимагають визнавати кумулятивні суми в іншому сукупному прибутку, пов«язаному із курсовими різницями, що виникають при перерахуванні результатів діяльності та фінансового стану закордонної господарської одиниці і прибутком чи збитком від інструмента хеджування, визначеним як ефективне хеджування чистої інвестиції, яка підлягає перекласифікації із власного капіталу у прибуток чи збиток як коригування з перекласифікації при вибутті закордонної господарської одиниці. Це Тлумачення надає керівництво щодо того, як суб»єктові господарювання слід визначати суми, що підлягають перекласифікації з власного капіталу у прибуток чи збиток для інструмента хеджування та об'єкта хеджування.

Сфера застосування

7 Це Тлумачення застосовується до суб«єкта господарювання, який хеджує валютний ризик, що виникає внаслідок його чистих інвестицій в закордонні господарські одиниці і бажає кваліфікувати облік хеджування згідно з МСБО 39. Для зручності це Тлумачення посилається на такий суб»єкт господарювання як материнське підприємство та на фінансову звітність, у яку чисті активи закордонних господарських одиниць включені як консолідована фінансова звітність. Усі посилання на материнське підприємство стосуються однаковою мірою суб'єкта господарювання, який має чисту інвестицію в закордонну господарську одиницю, що є спільним, асоційованим підприємством або відділенням.

8 Це Тлумачення стосується лише хеджування чистих інвестицій в закордонні господарські одиниці; його не слід застосовувати по аналогії до інших типів обліку хеджування.

Питання

9 Інвестиції в закордонну господарську одиницю можуть утримуватися безпосередньо материнським підприємством або опосередковано через одне або декілька його дочірніх підприємств. Це Тлумачення розглядає наступні питання:

(а) характер хеджованого ризику та сума об'єкта хеджування, для яких можна призначати відносини хеджування:

(i) чи може материнське підприємство призначати як хеджований ризик лише курсові різниці, що виникають з різниці між функціональними валютами материнського підприємства та його закордонною господарською одиницею, або чи може воно також призначати як хеджований ризик курсові різниці, що виникають внаслідок різниці між валютою подання консолідованої фінансової звітності материнського підприємства та функціональною валютою закордонної господарської одиниці;

(ii) якщо материнське підприємство утримує закордонну господарську одиницю опосередковано, чи може хеджований ризик включати тільки ті курсові різниці, що виникають внаслідок різниці між функціональними валютами закордонної господарської одиниці та її безпосереднього материнського підприємства, або ж хеджований ризик може також включати і будь-які курсові різниці між функціональною валютою закордонної господарської одиниці і будь-якого проміжного або кінцевого материнського підприємства (тобто, якщо чисті інвестиції в закордонну господарську одиницю утримуються через проміжне материнське підприємство, то чи впливає цей факт на економічний ризик кінцевого материнського підприємства).

(б) де саме в групі може утримуватись інструмент хеджування:

(i) чи можна створити кваліфіковані відносини обліку хеджування лише у випадку, коли суб«єкт господарювання, який хеджує свої чисті інвестиції, є стороною інструмента хеджування, або чи може будь-який суб»єкт господарювання в групі, незалежно від своєї функціональної валюти, утримувати інструмент хеджування;

(ii) чи впливає характер інструмента хеджування (похідний або непохідний) чи метод консолідації на оцінку ефективності хеджування.

в) які суми підлягають перекласифікації з власного капіталу у прибуток або збиток як коригування з перекласифікації при вибутті закордонної господарської одиниці:

(i) при вибутті хеджованої закордонної господарської одиниці, які суми з резерву материнського підприємства на перерахування іноземної валюти, що мають відношення до інструмента хеджування та до даної закордонної господарської одиниці, слід перекласифікувати з власного капіталу у прибуток чи збиток у консолідованій фінансовій звітності материнського підприємства;

(ii) чи впливає метод консолідації на визначення сум, що підлягають перекласифікації з власного капіталу у прибуток чи збиток.

Консенсус

Характер хеджованого ризику та сума об'єкта хеджування, для яких можна призначати відносини хеджування

10 Облік хеджування можна застосовувати лише до курсових різниць, що виникають між функціональною валютою закордонної господарської одиниці та функціональною валютою материнського підприємства.

11 При хеджуванні валютних ризиків, що виникають внаслідок чистої інвестиції у закордонну господарську одиницю, об«єкт хеджування може бути сумою чистих активів, що дорівнюють балансовій вартості чистих активів закордонної господарської одиниці в консолідованій фінансовій звітності материнського підприємства або є меншою від неї. Балансова вартість чистих активів закордонної господарської одиниці, яка в консолідованій фінансовій звітності материнського підприємства може бути призначена як об»єкт хеджування, залежить від того, чи застосовувало будь-яке материнське підприємство нижчого рівня цієї закордонної господарської одиниці облік хеджування до усіх або частини цих чистих активів даної закордонної господарської одиниці і чи відображався цей облік у консолідованій фінансовій звітності її материнського підприємства.

12 Хеджований ризик можна призначати як доступність ризику іноземної валюти, що виникає між функціональною валютою закордонної господарської одиниці і функціональною валютою будь-якого материнського підприємства (безпосереднього, проміжного чи кінцевого материнського підприємства) цієї закордонної господарської одиниці. Факт утримання чистої інвестиції проміжним материнським підприємством не впливає на характер економічного ризику, що виникає в результаті доступності ризику іноземної валюти кінцевого материнського підприємства.

13 Доступність ризику іноземної валюти, що виникає внаслідок чистої інвестиції в закордонну господарську одиницю, можна кваліфікувати для обліку хеджування у консолідованій фінансовій звітності тільки один раз. Отже, якщо ті самі чисті активи закордонної господарської одиниці хеджуються більш як одним материнським підприємством в межах групи (наприклад, безпосереднім та опосередкованим материнським підприємством) від такого самого ризику, для обліку хеджування в консолідованій фінансовій звітності кінцевого материнського підприємства кваліфікуватимуться лише одні відносини хеджування. Відносини хеджування, призначені одним материнським підприємством у своїй консолідованій фінансовій звітності не потрібно відображати в обліку іншого материнського підприємства вищого рівня. Однак, якщо материнське підприємство вищого рівня не веде такий облік, облік хеджування, який застосовується материнським підприємством нижчого рівня, слід сторнувати перед визнанням обліку хеджування материнського підприємства вищого рівня.

Де можна утримувати інструмент хеджування

14 Похідний або непохідний інструмент (чи їх поєднання) можна призначати як інструмент хеджування при хеджуванні чистої інвестиції в закордонну господарську одиницю. Інструмент (інструменти) хеджування може бути утримуваний будь-яким суб«єктом (суб»єктами) господарювання в межах групи доки задовольняються вимоги параграфа 88 МСБО 39 щодо призначення, документування та ефективності хеджування чистої інвестиції. Зокрема, стратегія хеджування групи має бути ретельно документована внаслідок можливості різних призначень на різних рівнях групи.

15 З метою оцінки ефективності зміна вартості інструмента хеджування, що має відношення до валютного ризику, обчислюється шляхом посилання на функціональну валюту материнського підприємства відносно якої оцінюється хеджований ризик згідно із документацією щодо обліку хеджування. Залежно від того, де утримується інструмент хеджування, при відсутності обліку хеджування загальну зміну вартості можна визнавати в прибутку чи збитку, в іншому сукупному прибутку або в обох цих статтях. Однак на оцінку ефективності не впливає, чи визнається зміна вартості інструмента хеджування в прибутку чи збитку або в іншому сукупному прибутку. У рамках застосування обліку хеджування загальна ефективна частка зміни включається до іншого сукупного прибутку. На оцінку ефективності не впливає, чи є інструмент хеджування похідним чи непохідним інструментом або метод консолідації.

Вибуття хеджованої закордонної господарської одиниці

16 При вибутті закордонної господарської одиниці сума, перекласифікована в прибуток чи збиток як коригування з перекласифікації, з резерву на перерахування іноземної валюти в консолідованій фінансовій звітності материнського підприємства, що має відношення до інструмента хеджування, є сумою, що її вимагає ідентифікувати параграф 102 МСБО 39. Ця сума є кумулятивним прибутком або збитком від інструмента хеджування, який визначено як ефективне хеджування.

17 Сума, перекласифікована в прибуток чи збиток з резерву на перерахування іноземної валюти в консолідованій фінансовій звітності материнського підприємства, яка відноситься до чистої інвестиції в цю закордонну господарську одиницю згідно з параграфом 48 МСБО 21, є сумою, включеною до резерву на перерахування іноземної валюти цього материнського підприємства, яка відноситься до цієї закордонної господарської одиниці. В консолідованій фінансовій звітності кінцевого материнського підприємства на сукупну чисту суму, визнану в резерві на перерахування іноземної валюти, яка відноситься до усіх закордонних господарських одиниць, метод консолідації не впливає. Однак метод консолідації, який застосовує кінцеве материнське підприємство (метод прямої або поетапної консолідації)* може вплинути на суму, включену до його резерву на перерахування іноземної валюти, яка відноситься до окремої закордонної господарської одиниці. Застосування поетапного методу консолідації може привести до перекласифікації в прибуток або збиток суми, іншої, ніж та, що використовувалась для визначення ефективності хеджування. Цю різницю можна усунути шляхом визначення суми, пов'язаної з цією закордонною господарською одиницею, яка б виникла при використанні прямого методу консолідації. МСБО 21 не вимагає робити це коригування. Однак його послідовне дотримання щодо усіх чистих інвестицій є вимогою облікової політики.

*Метод прямої консолідації це метод, за яким фінансові звіти закордонної господарської одиниці перераховуються безпосередньо у функціональну валюту кінцевого материнського підприємства. Поетапний метод це метод консолідації, за яким спочатку здійснюється перерахування фінансових звітів закордонної господарської одиниці у функціональну валюту будь-якого проміжного материного підприємства (підприємств) з подальшим перерахуванням у функціональну валюту кінцевого материнського підприємства (або у валюту подання, якщо вона є іншою).

Дата набрання чинності

18 Суб«єкт господарювання застосовує це Тлумачення до річних періодів, що починаються 1 жовтня 2008 р. або пізніше. Суб»єкт господарювання застосовує зміну до параграфа 14, внесену «Удосконаленнями до МСФЗ», виданими у квітні 2009 р., до річних періодів, що починаються 1 липня 2009 р. або пізніше. Застосування обох змін до цієї дати дозволяється. Якщо суб'єкт господарювання застосовує це Тлумачення до періоду, що починається до 1 жовтня 2008 р. , або зміну до параграфа 14 до 1 липня 2009 р., то він розкриває цей факт.

Перехід

19 МСБО 8 визначає, як суб«єкт господарювання застосовує зміну в обліковій політиці, що випливає із первісного застосування Тлумачення. Від суб»єкта господарювання не вимагається, щоб він відповідав усім цим вимогам, коли він вперше застосовує це Тлумачення. Якщо суб«єкт господарювання визначив інструмент хеджування як хеджування чистої інвестиції, але це хеджування не відповідає умовам обліку хеджування у цьому Тлумаченні, то суб»єкт господарювання застосовує МСБО 39 для припинення обліку такого хеджування перспективно.

Додаток

Керівництво із застосування

Цей Додаток є невід'ємною складовою даного Тлумачення.

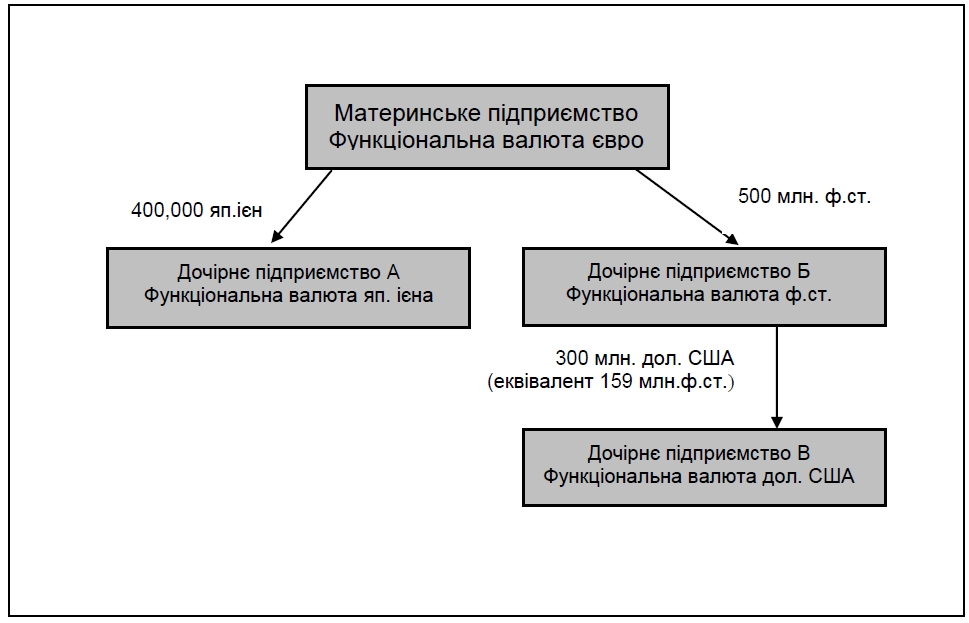

КЗ1 Цей додаток ілюструє застосування Тлумачення, використовуючи корпоративну структуру, наведену далі. В усіх випадках ефективність наведених відносин хеджування перевірятиметься згідно з МСБО39, хоча ця перевірка не розглядається в цьому додатку. Материнське підприємство, яке є кінцевим материнським підприємством, подає свою консолідовану фінансову звітність у своїй функціональній валюті євро (євро). Кожне дочірнє підприємство знаходиться у його повній власності. Чисті інвестиції Материнського підприємства сумою 500 млн. ф.ст. в Дочірнє підприємство Б (функціональна валюта -фунти стерлінгів (ф.ст. Великобританії) включають еквівалент 159 млн. ф.ст. чистих інвестицій Дочірнього підприємства Б сумою 300 млн. дол. США в Дочірнє підприємство В (функціональна валюта – дол. США). Інакше кажучи, чисті активи Дочірнього підприємства Б, за винятком його інвестицій в Дочірнє підприємство В, складають 341 млн. ф.ст.

Характер хеджованого ризику, для якого можна призначати відносини хеджування (параграфи 10-13)

КЗ2 Материнське підприємство може хеджувати свої чисті інвестиції в кожному із Дочірніх підприємств A, Б та В від валютного ризику між своїми відповідними функціональними валютами (японською ієною (яп. ієна), фунтами стерлінгів і доларами США) та євро. Крім того, Материнське підприємство може хеджувати валютний ризик дол. США/ ф.ст. Великобританії між функціональними валютами Дочірнього підприємства Б та Дочірнього підприємства В. У своїй консолідованій фінансовій звітності Дочірнє підприємство Б може хеджувати свої чисті інвестиції в Дочірнє підприємство В від валютного ризику між своїми функціональними валютами в доларах США і фунтах стерлінгах. В наведених далі прикладах призначений ризик є валютним ризиком «спот», оскільки інструменти хеджування не є похідними інструментами. Якби інструментами хеджування слугували форвардні контракти, Материнське підприємство могло б призначати форвардний валютний ризик.

Материнське підприємство Функціональна валюта євро

Сума об'єкта хеджування, для якої можна призначати відносини хеджування (параграфи 10-13)

КЗ3 Материнське підприємство бажає хеджувати валютний ризик внаслідок своїх чистих інвестицій в Дочірнє підприємство В. Припустимо, що Дочірнє підприємство A має зовнішнє запозичення 300 млн. дол. США. Чисті активи Дочірнього підприємства A на початок звітного періоду становлять 400,000 млн. яп. ієн, включаючи надходження від зовнішнього запозичення 300 млн. дол. США.

КЗ4 Об«єкт хеджування може бути сумою чистих активів, що дорівнює балансовій вартості чистих інвестицій Материнського підприємства в Дочірнє підприємство В (300 млн. дол. США) у своїй консолідованій фінансовій звітності або є меншою від неї. У своїх консолідованій фінансовій звітності Материнське підприємство може призначати зовнішнє запозичення 300 млн. дол. США в Дочірнє підприємство A як хеджування валютного ризику »спот« євро/дол. США, пов»язаного зі своїми чистими інвестиціями в чисті активи 300 млн. дол. Дочірнього підприємства В. В цьому випадку курсова різниця євро/ дол. США за зовнішнім запозиченням 300 млн. дол. США в Дочірнє підприємство A та курсова різниця євро/ дол. США за чистими інвестиціями 300 млн. дол. США в Дочірнє підприємство В включаються у консолідованій фінансовій звітності Материнського підприємства в резерв на перерахування іноземної валюти після застосування обліку хеджування.

КЗ5 За відсутності обліку хеджування сукупна курсова різниця дол. США/ євро. за зовнішнім запозиченням 300 млн. дол. США в Дочірнє підприємство A визнаватиметься в консолідованій фінансовій звітності Материнського підприємства таким чином:

- зміна валютного курсу «спот» дол. США/ яп. ієни, перерахована в євро, в прибутку чи збитку, або

- зміна валютного курсу «спот» яп. ієни/ євро в іншому сукупному прибутку.

Замість призначення в параграфі КЗ4, Материнське підприємство, в своїй консолідованій фінансовій звітності, може призначати зовнішнє запозичення 300 млн. дол. США в Дочірнє підприємство A як хеджування валютного ризику «спот» ф.ст. Великобританії/ дол. США між Дочірнім підприємством В та Дочірнім підприємством Б. В цьому випадку загальна курсова різниця дол. США/ євро за зовнішнім запозиченням 300 млн. дол. США в Дочірнє підприємство A натомість визнаватиметься в консолідованій фінансовій звітності Материнського підприємства таким чином:

- зміна валютного курсу «спот» ф.ст. Великобританії/ дол. США в резерві на перерахування іноземної валюти Дочірнього підприємства В,

- зміна валютного курсу «спот» ф.ст. Великобританії/ яп. ієни, перерахована в євро, в прибутку чи збитку, та

- зміна валютного курсу «спот» яп. ієни/ євро в іншому сукупному прибутку.

КЗ6 Материнське підприємство не може призначати зовнішнє запозичення 300 млн. дол. США в Дочірньому підприємстві A як хеджування валютного ризику «спот» євро/ дол. США та валютного ризику «спот» ф.ст. Великобританії/ дол. США у своїй консолідованій фінансовій звітності. Єдиний інструмент хеджування може хеджувати такий самий призначений ризик дише один раз. Дочірнє підприємство Б не може застосовувати облік хеджування у своїй консолідованій фінансовій звітності, оскільки інструмент хеджування утримується поза групою, що охоплює Дочірнє підприємство Б та Дочірнє підприємство В.

Де саме в групі можна утримувати інструмент хеджування (параграфи 14 і 15)?

КЗ7 Як зазначено в параграфі КЗ5, загальна зміна вартості, яка відноситься до валютного ризику зовнішнього запозичення 300 млн. дол. США в Дочірнє підприємство A відображатиметься в прибутку та збитку (ризик «спот» дол. США/ яп. ієни) та в іншому сукупному прибутку (ризик «спот» євро/ яп. ієни) у консолідованій фінансовій звітності Материнського підприємства за відсутності обліку хеджування. Обидві суми включаються з метою оцінки ефективності хеджування, призначеного в параграфі КЗ4, оскільки зміна вартості як інструмента хеджування, так і об'єкта хеджування обчислюється шляхом посилання на функціональну валюту євро Материнського підприємства та функціональну валюту дол. США Дочірнього підприємства В згідно з документацією щодо хеджування. Метод консолідації (тобто прямий або поетапний метод) не впливає на оцінку ефективності хеджування.

Суми, перекласифіковані в прибутки або збитки при вибутті закордонної господарської одиниці (параграфи 16 і 17)

КЗ8 При вибутті дочірнього підприємства В суми, перекласифіковані в прибутки або збитки у консолідованій фінансовій звітності Материнського підприємства з його резерву на перерахування іноземної валюти (РПІВ), будуть такими:

(a) стосовно зовнішнього запозичення 300 млн. дол. США Дочірнього підприємства A, сума, що її вимагає ідентифікувати МСБО39, тобто загальна зміна вартості, яка відноситься до валютного ризику, визнаного в іншому сукупному прибутку як ефективна частка хеджування; та

(b) стосовно чистих інвестицій 300 млн. дол. США в Дочірнє підприємство В, сума, визначена за методом консолідації суб'єкта господарювання. Якщо Материнське підприємство використовує прямий метод, його РПІВ, що відноситься до Дочірнього підприємства В, визначатиметься безпосередньо шляхом валютного курсу євро/ дол. США. Якщо Материнське підприємство використовує поетапний метод, його РПІВ, що відноситься до Дочірнього підприємства В, визначатиметься шляхом РПІВ, визнаного Дочірнім підприємством Б, із відображенням валютного курсу ф.ст. Великобританії/ дол. США, перерахованого у функціональну валюту Материнського підприємства за валютним курсом євро/ ф.ст. Великобританії. Використання Материнським підприємством поетапного методу консолідації в попередні періодах не вимагає від нього (не заважає йому) визначати суму РПІВ, що підлягає перекласифікації при вибутті Дочірнього підприємства В, яка має бути сумою, яку б воно визнавало, якщо б завжди використовувало прямий метод, залежно від своєї облікової політики.

Хеджування більш ніж однієї закордонної господарської одиниці (параграфи 11, 13 і 15)

КЗ9 Наступні приклади ілюструють, що в консолідованій фінансовій звітності Материнського підприємства ризик, який може бути хеджований, завжди є ризиком між його функціональною валютою (євро) та функціональними валютами Дочірніх підприємств Б і В. Незалежно від того, як призначається хеджування, максимальні суми, які можуть бути ефективним хеджуванням, які слід включати до резерву на перерахування іноземної валюти в консолідованій фінансовій звітності Материнського підприємства при хеджування обох закордонних господарських одиниць, складають 300 млн. дол. США для ризику євро/ дол. США і 341 млн. ф.ст. для ризику євро/ ф.ст. Великобританії. Інші зміни вартості внаслідок змін валютних курсів включаються в консолідовані прибутки або збитки Материнського підприємства. Звичайно, Материнське підприємство могло би призначати 300 млн. дол. США лише для змін валютного курсу «спот» дол. США/ ф.ст. Великобританії або 500 млн. ф.ст. лише для змін валютного курсу «спот» ф.ст. Великобританії/ євро.

Материнське підприємство утримує інструменти хеджування як в доларах США, так і в євро

КЗ10 Материнське підприємство може хеджувати валютний ризик, який відноситься до його чистих інвестицій в Дочірнє підприємство Б та в Дочірнє підприємство B. Припустимо, що Материнське підприємство утримує прийнятні інструменти хеджування, виражені в доларах США і фунтах стерлінгів, які він може призначати як хеджування своїх чистих інвестицій в Дочірнє підприємство Б і Дочірнє підприємство В. Призначення, які може робити Материнське підприємство в своїй консолідованій фінансовій звітності, охоплюють, зокрема, таке:

(a) інструмент хеджування 300 млн. дол. США, призначений як хеджування 300 млн. дол. США чистих інвестицій в Дочірнє підприємство В з ризиком, що є валютним ризиком «спот» (євро/ дол. США) між Материнським підприємством та Дочірнім підприємством В та інструмент хеджування сумою до 341 млн. ф.ст., призначений як хеджування 341 млн. ф.ст. чистих інвестицій в Дочірнє підприємство Б з ризиком, що є валютним ризиком «спот» (євро/ ф.ст. Великобританії) між Материнським підприємством та Дочірнім підприємством Б.

(b) інструмент хеджування 300 млн. дол. США, призначений як хеджування 300 млн. дол. США чистих інвестицій в Дочірнє підприємство В з ризиком, що є валютним ризиком «спот» (ф.ст. Великобританії/ дол. США) між Дочірнім підприємством Б та Дочірнім підприємством В та інструмент хеджування сумою до 500 млн. ф.ст., призначений як хеджування 500 млн. ф.ст. чистих інвестицій в Дочірнє підприємство Б з ризиком, що є валютним ризиком «спот» (євро/ ф.ст. Великобританії) між Материнським підприємством та Дочірнім підприємством Б.

КЗ11 Ризик євро/ дол. США внаслідок чистих інвестицій Материнського підприємства в Дочірнє підприємство В є ризиком, відмінним від ризику євро/ ф.ст. Великобританії внаслідок чистих інвестицій Материнського підприємство в Дочірнє підприємство Б. Однак, у випадку, описаному в параграфі КЗ 10(a), Материнське підприємство, шляхом свого призначення інструмента хеджування в доларах США, який воно утримує, має вже повністю хеджований ризик євро/ дол. США внаслідок своїх чистих інвестицій в Дочірнє підприємство В. Якщо Материнське підприємство також призначило інструмент у ф.ст. Великобританії, який воно утримує як хеджування своїх 500 млн. ф. ст чистих інвестицій в Дочірнє підприємство Б, сума 159 млн. ф.ст. цих чистих інвестицій, яка становить еквівалент суми в доларах США його чистих інвестицій в Дочірнє підприємство В, хеджуватиметься двічі від ризику ф.ст. Великобританії/ євро в консолідованій фінансовій звітності Материнського підприємства.

КЗ 12 У випадку, описаному в параграфі КЗ10(б), якщо Материнське підприємство призначає хеджований ризик як валютний ризик «спот» (ф.ст. Великобританії/ дол. США) між Дочірнім підприємством Б та Дочірнім підприємство В, в резерв на перерахування іноземної валюти Материнського підприємства, пов«язаний з Дочірнім підприємством В, включається лише частина у ф.ст. Великобританії/ дол. США зміни вартості його інструмента хеджування сумою 300 млн. дол. США. Решта зміни (еквівалент зміни у ф.ст. Великобританії/ євро суми 159 млн. дол.. США) включається в консолідовані прибутки або збитки Материнського підприємства, як зазначено в параграфі КЗ5. Оскільки призначення ризику дол. США/ ф.ст. Великобританії між Дочірніми підприємствами Б і В не включає ризик ф.ст. Великобританії/ євро, Материнське підприємство також може призначати до 500 млн. ф.ст. своїх чистих інвестицій в Дочірнє підприємство Б з ризиком, що є валютним ризиком »спот" (ф.ст. Великобританії/ євро) між Материнським підприємством та Дочірнім підприємством Б.

Дочірнє підприємство Б утримує інструмент хеджування в доларах США

КЗ13 Припустимо, що Дочірнє підприємство Б утримує 300 млн. дол. США зовнішнього боргу, надходження якого перераховані Материнському підприємству шляхом міжфірмового кредиту, вираженого у фунтах стерлінгів. Оскільки його активи та зобов'язання зросли на 159 млн. ф.ст., чисті активи Дочірнього підприємства Б є незмінними. Дочірнє підприємство Б може призначати зовнішній борг як хеджування ризику ф.ст. Великобританії/ дол. США своїх чистих інвестицій в Дочірнє підприємство В у своїй консолідованій фінансовій звітності. Материнське підприємство може відображати у своїй звітності призначення Дочірнім підприємством Б цього інструмента хеджування як хеджування своїх 300 млн. дол. США чистих інвестицій в Дочірнє підприємство В від ризику ф.ст. Великобританії/ дол. США (див. параграф 13), і Материнське підприємство може призначати інструмент хеджування у ф.ст. Великобританії, який він утримує як хеджування усіх своїх 500 млн. ф. ст чистих інвестицій в Дочірнє підприємство Б. Перше хеджування, призначене Дочірнім підприємством Б, оцінюватиметься шляхом посилання на функціональну валюту (фунти стерлінгів) Дочірнього підприємства Б, а друге хеджування, призначене Материнським підприємством, оцінюватиметься шляхом посилання на функціональну валюту (євро) Материнського підприємства. В цьому випадку у консолідованій фінансовій звітності Материнського підприємства за допомогою інструмента хеджування в дол. США був хеджований внаслідок чистих інвестицій Материнського підприємства у Дочірнє підприємство В лише ризик ф.ст. Великобританії/ дол. США, а не увесь ризик євро/ дол. США. Отже, увесь ризик євро/ ф.ст. Великобританії внаслідок 500 млн. ф.ст. чистих інвестицій Материнського підприємства в Дочірнє підприємство Б може бути хеджовнаий у консолідованій фінансовій звітності Материнського підприємства.

КЗ14 Однак слід також розглянути облік позики Материнського підприємства сумою 159 млн. ф.ст. до сплати Дочірньому підприємству Б. Якщо позика до сплати Материнського підприємства не вважається частиною його чистих інвестицій в Дочірнє підприємство Б, оскільки воно не задовольняє умовам параграфа 15 МСБО 21, курсова різниця ф.ст./ євро, що виникає при її перерахуванні, включатиметься до консолідованих прибутків чи збитків Материнського підприємства. Якщо позика сумою 159 млн. ф.ст. до сплати Дочірньому підприємству Б вважається частиною чистих інвестицій Материнського підприємства, ці чисті інвестиції складатимуть лише 341 млн. ф.ст., і сума, яку Материнське підприємство може призначити як об'єкт хеджування від ризику ф.ст. Великобританії/ євро, буде зменшена з 500 млн. ф.ст. до 341 млн. ф.ст. відповідно.

КЗ15 Якщо Материнське підприємство сторнувало відносини хеджування, призначені Дочірнім підприємством Б, Материнське підприємство може призначити 300 млн. дол. США зовнішнього запозичення, утримуваного Дочірнім підприємством Б, як хеджування своїх 300 млн. дол. США чистих інвестицій в Дочірнє підприємство В від ризику євро/ дол. США та призначити інструмент хеджування у ф.ст. Великобританії, який воно само утримує як хеджування сумою лише до 341 млн. ф.ст. чистих інвестицій в Дочірнє підприємство Б. В цьому випадку ефективність обох хеджувань обчислюватиметься шляхом посилання на функціональну валюту (євро) Материнського підприємства. В результаті, зміна вартості в дол. США/ ф.ст. Великобританії зовнішнього запозичення, утримуваного Дочірнім підприємством Б, та зміна вартості у ф.ст. Великобританії/ євро позики Материнського підприємства до сплати Дочірньому підприємству Б (еквівалент дол. США/ євро загальної суми) включатиметься в резерв на перерахування іноземної валюти у консолідованій фінансовій звітності Материнського підприємства. Оскільки Материнське підприємство має вже повністю хеджований ризик євро/ дол. США внаслідок своїх чистих інвестицій в Дочірнє підприємство В, воно може хеджувати суму лише до 341 млн. ф.ст. від ризику євро/ ф.ст своїх чистих інвестицій в Дочірнє підприємство Б.