Зри в корень!

Козьма Прутков

Семь правил для эффективного решения бизнес-задач, для проведения продуктивного финансового анализа и составления результативного бизнес-плана или инвестиционного предложения.

В конце 90-х годов автору этих строк посчастливилось быть руководителем программы обучения бизнес-планированию в Киевском инкубаторе малого бизнеса, которая проводилась совместно с Loyola College (Baltimore, USA) в рамках проекта USAID. Эта программа венчалась конкурсом бизнес-планов предприятий, лучшие из которых могли получать кредит по линии ЕБРР под поручительство одного из украинских банков и бизнес – инкубатора. И, что интересно, однажды в моих руках оказались три бизнес-плана. Все они были выполнены очень красиво – необходимые графики и расчёты были сделаны, документы распечатаны на цветном принтере. Все они были созданы, словно близнецы, при помощи одного и того же компьютерного продукта (умолчу тут о его названии). И все три… оказались абсолютно непригодными для инвестирования.

Приблизительно в то же самое время мне попалась в одном из старых журналов «Вокруг света» заметка о культе груза.

Культ груза, или карго-культ (cargo, англ. груз), возник в годы Второй мировой войны на островах Меланезии в Тихом океане. Островитяне наблюдали, как большие железные птицы доставляли с неба замечательные грузы – тушёнку, кофе, «огненную» воду… Однако военные действия в этом регионе закончились, а с ними и благоволение небес… Меланезийцы изо всех сил строили копии взлётно-посадочных полос, возводили из дерева контрольно-диспетчерские вышки и макеты самолётов, но все было напрасно! Они даже учились строевой подготовке, беря в руки длинные палки (ружья) и татуируя свои тела буквами «USA», разжигали ночью посадочные огни, некоторые облачались в наушники с «антеннами» из бамбука, однако железные птицы всё не прилетали.

Этот образ я до сих пор использую в профессиональной деятельности в ходе практических занятий. А ещё регулярно сталкиваюсь с подобной проблемой, когда студенты приносят мне однотипные работы по финансовому анализу. Поэтому, очевидно, можно сформулировать…

Правило № 1. Не действуй по шаблону!

Следует опасаться слепого копирования и имитации, постараться действовать творчески и перепроверять чужие расчёты. Особую опасность в этой связи представляют программные продукты. И более всего тогда, когда пользователи воспринимают их как «чёрные ящики», пусть и с большим набором удобных гаджетов на «лицевой панели».

Для меня характерным примером является известная ошибка в формуле для расчёта показателя NPV, которая имела место в… программе MS Excel(!) многие годы. При этом следует принять во внимание, что целый ряд популярнейших софтов для финансового и инвестиционного анализа создавались и создаются именно на основе Excel. А уж сколько было разработано финансовых моделей пользователей, рассчитано проектов – и говорить не приходится!

Кстати, действия по шаблону могут быть обусловлены не только использованием софта, но и если компания прибегает к услугам одних и тех же консультантов.

Правило № 2. Определи адресата (заказчика) анализа и его цели

Меланезийцы верили, что им присылают желанные грузы духи их предков, а лётчики лишь имели особую связь с ними, ведь только их предки были единственными существами, кто мог создавать карго-сокровища. Они жаждали еды, кока-колы и «волшебных» предметов (типа фонариков, авторучек и зажигалок), а всё остальное было лишь средством доставки.

В ходе разработки бизнес-плана типичной ошибкой, наряду с шаблонным подходом, является отсутствие учёта интереса адресата. Например, если речь идёт о подготовке документа для получения кредита, последовательность разработки бизнес-плана может оказаться обратной интересу инвестора или кредитного аналитика, который будет его читать. Проектанта, как правило, волнует идея проекта, её маркетинговое продвижение, организационные проблемы и подробности операционной деятельности. В свою очередь, инвестора будут изначально волновать риски проекта, условия и схема его финансирования, источники денежных поступлений и критерии эффективности капиталовложений [см. рис.1].

Вот почему только с фокусом на интересы адресата (заказчика) может быть составлен результативный инвестиционный меморандум или бизнес-план и, особенно, их резюме. А в любом аналитическом отчёте должен чётко просматриваться его будущий, в чём-то определённо заинтересованный, читатель – потенциальный инвестор, собственник или, к примеру, член Совета директоров.

Правило № 3. Исследуй причины, а не следствия

«ЧВТ П» – эту отметку мои студенты нередко могут увидеть на полях своих отчётов после проверки. «Что-Вижу-То-Пою» – типичная проблема многих из них. «Валовая прибыль выросла на 254 млн», к примеру, констатируют они. Ну и что? Аналитику при этом хорошо задать себе вопрос: «За счёт чего?». За счёт чего выросла прибыль? Снизилась себестоимость (если да, опять же, за счёт чего…)? Или за счёт роста продаж? За счёт чего растут продажи? За счёт роста цен или за счёт рекламы? А может, за счёт выхода новых продуктов? Улучшения обслуживания? И т.д., и т.п.

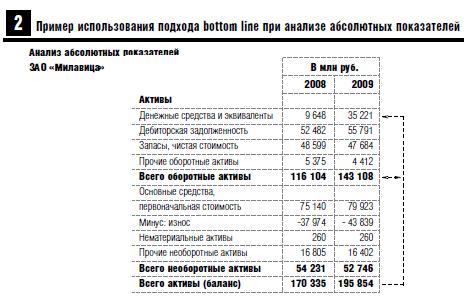

В плане методологии на своих семинарах и мастер-классах по финансовому анализу автор давно рекомендует такой подход, как bottomline(англ. – нижняя строка). Согласно ему, именно с итоговых строк финансовых отчётов следует начинать исследование фактов и причин тех или иных изменений в анализируемом бизнесе. Далее, переходя от главных итогов к промежуточным, а от них – к уже рядовым строкам и показателям, которые явились первопричинами замеченных отклонений в отчёте. К примеру, в ходе анализа абсолютных показателей баланса ЗАО «Милавица» выяснилось, что следует переходить от валюты баланса к итогу оборотных активов, поскольку именно они определяли рост активов на более чем 25,5 млрд белорусских рублей в 2009 году [см. рис.2]. А наиболее весомой строкой, определяющей указанное изменение, послужила, очевидно, статья «Денежные средства и эквиваленты», примечания к которой в годовом отчёте (рост на депозитных счетах, явившийся следствием положительных курсовых разниц, а также введения в отчётном периоде бонусной системы за раннюю оплату дебиторской задолженности) и должны были бы вскрывать причины наиболее радикального изменения суммы активов. Проницательный читатель уже, очевидно, догадался, каким именно вопросом аналитик должен сопровождать своё захватывающее, сродни детективу, расследование.

Затрудняюсь сказать, как по-меланезийски будет «За счёт чего?», но я сомневаюсь, что аборигены тихоокеанского архипелага часто задаются этим вопросом. Таким образом, в отличие от них, у профессионального финансового аналитика всегда могут появиться «зацепки», которые формируют логические цепочки и которые, подобно нити Ариадны, ведут к наиболее значимым цифрам и выводам в его исследовании.

Правило № 4. Выясни «за чей счёт этот банкет»

Аборигенам проще – там все блага за счёт духов пращуров… А у нас? Полагаю, с финанализом это понятно: например, за чей счёт произошёл рост активов? За счёт внешних инвесторов – банковских займов или акционеров, за счёт поставщиков или держателей облигаций (что показывает анализ роста пассивов баланса)? Или, главным образом, за счёт усилий менеджмента – то есть роста нераспределённой прибыли (как в случае «Милавицы» в 2009 году)?

Что же касается бизнес-проектирования и инвестиционного анализа, регулярно проводя анкетирование, на вопрос «Бизнес-план – это…» в середине 90-х автор чаще всего получал ответ: «…средство для добывания денег». (Отдельные клиенты даже спрашивали «А какой вам надо принести бизнес-план, чтобы вы дали денег?») В конце 1990-х и особенно в 2000-х годах участники тренинга уже чаще выбирали другую опцию – «Бизнес-план имеет очень большую пользу и многоаспектное применение».

В предкризисное время менеджерам случалось впадать в другую крайность – тот или иной источник финансирования «частенько забывают при проведении анализа, а потом делают выводы, предложения, не учитывая, что если источник иссяк, то результата не будет…», как верно заметил один из топ-менеджеров [Виктор Леонов, директор «Атлант-М Запад» (Беларусь)]. Очевидно, что актуальность вопроса «за чей счёт этот банкет» в различные периоды может весьма отличаться.

Тем не менее, без соблюдения правила № 4 – если вас и не настигает бумеранг в виде «перекрытия кислорода» или внезапной смены инвестора – можно легко быть подверженным «культу груза».

Правило № 5. Комплексность, системный подход

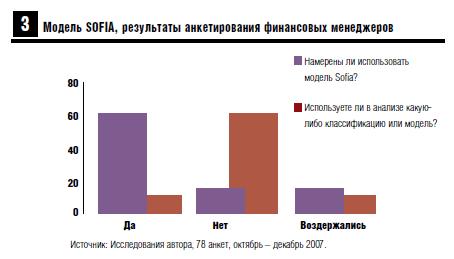

Сознание дикарей не замутнено классификаторами, моделями и системами. Что делает их трогательно-наивными, как домашних любимцев – кошек или собак. Но современному человеку трудно быть успешным без системного подхода. Приведу лишь два примера. В последние годы уже получила распространение авторская модель классификации финансовых решений SOFIA [1]. Но многим менеджерам ещё только предстоит сделать выбор в пользу той или иной классификации. Так, наше небольшое исследование среди финансовых руководителей и специалистов компаний (осень 2007) показало [см. рис.3], что свыше 80 % (!) менеджеров компаний вообще не используют какую-либо систематизацию финансовых решений.

Радует при этом то, что примерно на том же уровне присутствовало желание внедрить модель SOFIA в свою бизнес-практику (выбор 62 человек из числа опрошенных). Второй пример – оценка рисков. До сих пор автору доводится сталкиваться с тем фактом, что в практике финансового и инвестиционного анализа не учитываются все риски. Даже списки самых важных из них, и даже составленные менеджерами анализируемого предприятия (а не внешними аналитиками!), могут не учитывать ряд ключевых рисков по банальной причине. По причине отсутствия системного подхода в их идентификации.

Помимо идентификации всех рисков, типичной ошибкой является их недооценка. Кстати, древние кельты настолько сильно верили в загробную жизнь, что могли одолжить деньги с условием их возвращения в ином мире (!). Ещё одно доказательство того, что слово кредит произошло от латинского «credo» (верую, доверяю).

Правило № 6. Рекомендуй наилучшую альтернативу

Необходимую продукцию можно доставлять не самолётом, а другим путём, приобретать от сторонних производителей или производить самим, можно рассчитывать на позитивные изменения, а можно начать их генерировать. Причём не только на островах Меланезии…

К сожалению, безальтернативность проекта – типичная ошибка при бюджетировании проектов капиталовложений и разработке бизнес-плана. Да и рекомендательная часть по итогам финансового анализа часто не радует его заказчиков богатством выбора.

В арсенале профессиональных оценщиков, девелоперов и аналитиков всегда должен присутствовать замечательный инструмент – принцип наилучшего использования актива. К примеру, Вы приобрели старый пансионат в Крыму. В каком случае использование данного актива будет наиболее выгодным – модернизация? превращение в гостиницу? жилой дом в пригороде? сдача в аренду? снос и строительство рекреационного или, может, торгового центра? И т.д., и т.п. Наилучший вариант с точки зрения использования и определяет наивысшую value (ценность, а не просто стоимость) данного актива. Очевидно, что в таких случаях, с методологической точки зрения, очень трудно обойтись без мозгового штурма, без оценки opportunity cost sand benefits (англ. – вменённых затрат и выгод) и без выбора проекта (мероприятия) по определённому критерию эффективности.

И, наконец, может быть, самое важное:

Правило № 7. Выясни цель бизнеса (инвестпроекта) и ключевые факторы его успеха

Островитянам ещё можно было попытаться объяснить цели военных действий, но понять, что такое «гуманитарная помощь» и зачем это понадобилось делать белым людям, выходящим из огромных железных птиц, они не могли.

Внешнему аналитику следует всё же попытаться стать экспертом в анализируемом бизнесе, порой перелопатить горы специализированной литературы, чтобы разобраться в специфике чужого бизнеса и сделать качественный анализ. Именно поэтому в крупных банках, инвестиционных компаниях и рейтинговых агентствах имеет место отраслевая специализация внутри команды аналитиков.

Главное – научиться видеть «лес», а не отдельные «деревья». Вот почему отправной точкой анализа бизнеса следует считать его миссию и генеральную цель (декларированную и истинную). Кто наверху пирамиды и какую философию он предлагает своей команде и стейкхолдерам? Растёт или нет ценность бизнеса в результате принимаемых решений? Отслеживают ли продвижение к цели менеджеры данного бизнеса в своих планах и расчётах? Мотивирован ли на это персонал?

Если же после отыскания ответов на все эти вопросы удастся заглянуть внутрь мотора описываемого бизнеса – изучить его бизнес-модель и найти KSF (key success factors), можно считать, что ключ к верному анализу вы уже нашли.

Таким образом, вышеописанные семь простых правил, которые можно было бы свести к одному – зри в корень! – полагаю, смогут обезопасить аналитика от «карго-культа».

И последнее. Не делайте из бизнеса культ – будьте свободными.

_________________________

[1] Сорокин М. Мастерство финансовых решений // Финансовый директор. – 2005. – № 9 (37). – С. 5-10; Сорокин М. С разумом и эффективностью: Матрица финансовых показателей® //Финансовый директор. – 2006. – № 9. – С. 58-64.