Компанию подозревают в недобросовестности из-за того, что ее контрагентом оказалась фирма-однодневка. Какие доводы помогут руководству защититься в инспекции и в суде от подобных претензий налоговиков? Основные из них рассмотрены на страницах журнала «Актуальная бухгалтерия» 11, 2012.

Для понимания того, какие доводы следует использовать в своей защите, сначала определимся с такими понятиями, как «недобросовестный налогоплательщик» и «фирма-однодневка».

Как следовало из наиболее ранней арбитражной практики (пост. КС от 12.10.1998 № 24-П, определение КС РФ от 25.07.2001 № 138-О), под «добросовестностью» налогоплательщика подразумевалось его действительное намерение уплатить налог. В дальнейшем это понятие с целью единообразия судебной практики было заменено на термин «получение необоснованной налоговой выгоды» (пост. Пленума ВАС РФ от 12.10.2006 № 53). Под фирмами-однодневками налоговые органы признают юрлица, не обладающие фактической самостоятельностью, созданные без цели ведения деятельности, как правило, не представляющие налоговую отчетность, зарегистрированные по адресу массовой регистрации и т. д. Данные юрлица искусственно включаются недобросовестными налогоплательщиками в цепочку хозяйственных связей для создания фиктивных расходов и получения вычетов по косвенным налогам без соответствующего движения товара (приказ ФНС России от 30.05.2007 № ММ-3-06/333@, письмо ФНС России от 11.02.2010 № 3-7-07/84).

Уличив компанию в связи с фирмой-однодневкой, инспекция может обвинить ее в непроявлении должной осмотрительности при выборе контрагента. Как следствие, это приведет к тому, что налоговая выгода, полученная от сделки с данным контрагентом, может быть признана необоснованной. Чтобы обезопасить себя от подобных претензий инспекторов, рекомендуем совершить следующие действия.

Шаг 1. Требуем документы у контрагента

Компания вправе обратиться к своему контрагенту с просьбой представить копии учредительных документов, свидетельства о регистрации в ЕГРЮЛ, свидетельства о постановке на учет в инспекции, лицензий, приказов, подтверждающих право руководителя подписывать документы, и другую информацию о том, не привлекался ли он к налоговой или административной ответственности. Нахождение данных документов и информации у организации свидетельствует, что она действовала предусмотрительно при выборе контрагента (письмо ФНС России от 11.02.2010 № 3-7-07/84). Даже если контрагент окажется фирмой-однодневкой, то с данными документами будет проще оспорить претензии налоговиков (пост. Президиума ВАС РФ от 20.04.2010 № 18162/09, ФАС МО от 24.08.2009 № КА-А40/7853-09). Отсутствие же подобных бумаг может послужить основанием для признания претензий налоговиков обоснованными (определение ВАС РФ от 01.04.2009 № ВАС-3704/09, пост. ФАС ПО от 25.01.2010 № А55-9448/2009, от 31.08.2009 № А55-19540/2008).

Шаг 2. Направляем запрос в инспекцию

Необходимо получить не только выписку из ЕГРЮЛ по контрагенту и его учредительные документы, но и информацию об исполнении им своих обязательств по уплате налогов, а также информацию о совершении им налоговых нарушений (определения ВАС РФ от 17.11.2010 № ВАС-15222/10, от 01.12.2010 № ВАС-16124/10, письмо Минфина России от 04.06.2012 № 03-02-07/1-134). Вероятно, что инспекция не предоставит такие сведения, сославшись на налоговую тайну. Однако в данном случае важен сам факт направления подобного запроса, так как это также будет свидетельствовать о проявлении должной осмотрительности при выборе контрагента. Вместе с тем есть вероятность узнать в результате подобного запроса, что контрагент отвечает признакам фирмы-однодневки. При этом инспекция зафиксирует, что данная информация направлялась налогоплательщику. Таким образом, если в ходе проверки выяснится, что компания обладала сведениями об «однодневности» контрагента и продолжала с ним сотрудничать, то это практически стопроцентное основание для доначисления налогов и применения иных санкций (штрафы, пени).

Исходя из этого, рекомендуем пользоваться услугами сторонних специалистов, имеющих право запрашивать и получать подобные сведения, связь компании с которыми невозможно будет доказать.

Шаг 3. Пользуемся интернет-сервисами

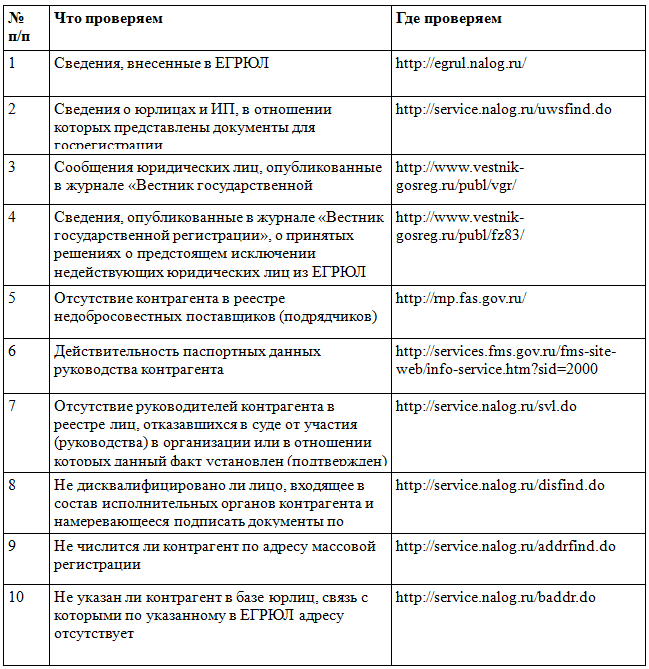

На официальных сайтах государственных органов предоставлены сервисы по проверке контрагента по информационным базам, используя которые можно получить ту или иную информацию (см. таблицу ниже). Например, проверить факт его государственной регистрации, сверившись со сведениями размещенного на сайте ФНС России реестра юридических лиц (см. п. 1 таблицы). Также можно проверить нахождение контрагента в процессе реорганизации или ликвидации, исключения его из ЕГРЮЛ (см. п. 2—4 таблицы). На сайте ФАС России имеется реестр недобросовестных поставщиков (подрядчиков), по которому можно проверить контрагента (см. п. 5 таблицы). В случае если на момент совершения сделки контрагент в данных базах отсутствует и компания всё это должным образом зафиксировала, то суд может расценить это как проявление должной осмотрительности и признать претензии инспекторов необоснованными (пост. Президиума ВАС РФ от 09.03.2010 № 15574/09).

Кроме того, при заключении сделки рекомендуем получить копию паспорта генерального директора и (или) лиц, подписывающих документы по сделке. Затем на сайте ФМС России стоит проверить действительность паспортных данных (см. п. 6 таблицы). А на сайте ФНС России можно узнать, не указаны ли данные лица в реестре лиц, отказавшихся в суде от участия (руководства) в организации или в отношении которых данный факт установлен (подтвержден) в судебном порядке (см. п. 7 таблицы). Также рекомендуем проверить лицо, входящее в состав исполнительных органов контрагента и намеревающееся подписать документы по сделке, на предмет его дисквалификации (см. п. 8 таблицы). Приложение к договорам или доверенностям копий паспортов и распечаток с указанных сайтов будет говорить о том, что компания предприняла достаточные меры для проверки лиц, подписывающих документы (пост. ФАС ЗСО от 12.08.2009 № Ф04-4836/2009 (12610-А03-14), ФАС МО от 06.05.2010 № КА-А40/4174-10)).

Шаг 4. Пишем письма

Зачастую компании скептически относятся к документальному подтверждению переписки с контрагентом, который оказался фирмой-однодневкой. Вместе с тем такая переписка играет важную роль в защите от претензий налоговиков. До совершения сделки рекомендуем письменно согласовать ее детали (цену, порядок расчетов, условия отгрузки товара, сроки поставки и др.), то есть на руках должны быть входящие и исходящие сообщения с отметками об их принятии (пост. ФАС ПО от 17.06.2011 № А65-20543/2010). Также рекомендуем получить от контрагента рекламные брошюры, на которых будут указаны его контактные данные, а также перечень услуг, оказываемых им, и преимущества работы с ним (пост. ФАС МО от 07.04.2011 № КА-А41/2465-11). Таким образом, компания проверит реальность существования контрагента, его местонахождение на момент совершения сделки и наличие у него офиса и персонала, а значит, проявит должную осмотрительность.

Переписка во время совершения сделки (например, уведомления о получении или отгрузке товара, об оплате, направление каких-либо претензий по сделке) также является дополнительным аргументом в пользу должной осмотрительности.

Шаг 5. Проверяем местонахождение

Одним из признаков фирмы-однодневки является отсутствие ее по месту регистрации или ее нахождение по адресу «массовой» регистрации. Налоговики активно этим пользуются, уличив компанию в связи с таким контрагентом. Так, например, отказывают в вычете НДС по счету-фактуре, в котором указан адрес регистрации контрагента, но фактически он там не находится. Вместе с тем зачастую суды не признают это обстоятельство как доказывающее получение необоснованной налоговой выгоды (пост. ФАС УО от 31.01.2012 № Ф09-4807/11, от 16.02.2010 № Ф09-3576/09-СЗ, ФАС ЦО от 24.08.2009 № А35-3333/08-С26). Однако при наличии иных обоснованных претензий и доводов инспекторов это может сыграть против компании (пост. ФАС МО от 18.11.2009 № КА-А40/12322-09).

С целью защиты рекомендуем вооружиться следующим. Во-первых, «пробить» адрес контрагента по базе адресов массовой регистрации (см. п. 9 таблицы) (пост. ФАС МО от 18.11.2009 № КА-А40/12322-09, Девятого ААС от 25.07.2012 № 09АП-19205/2012). Во-вторых, проверить, не указан ли контрагент в базе юрлиц, связь с которыми по указанному в ЕГРЮЛ адресу отсутствует (см. п. 10 таблицы). В-третьих, получить от контрагента договор аренды помещения (офиса) либо письменное подтверждение от арендодателя о его заключении (пост. ФАС ПО от 11.03.2008 № А12-11184/07-С51). В-четвертых, направить запрос в соответствующее территориальное отделение почтовой связи о получении контрагентом почтовой корреспонденции.

Получение компанией данных сведений и документов будет свидетельствовать о ее добросовестности и должной осмотрительности, что позволит парировать претензии налоговиков (пост. ФАС СЗО от 30.12.2009 № А56-24488/2009). Более того, необходимо иметь в виду, что на момент совершения сделки контрагент мог находиться по адресу своей регистрации, однако к моменту проверки он мог поменять свое местонахождение (пост. ФАС МО от 31.03.2011 № КА-А40/17948-10, ФАС ПО от 24.07.2009 № А12-18263/2008, ФАС СЗО от 31.07.2009 № А56-27948/2008).

Шаг 6. Получаем рекомендации

Из анализа судебной практики следует, что рекомендательные письма и отзывы, составленные на контрагента, становятся весомым доказательством осторожного выбора контрагента (пост. ФАС МО от 07.12.2011 № А41-32101/2010). Однако не только их можно использовать в свою защиту. Также можно указывать на отзывы производителей, подтверждающих сотрудничество с контрагентом (пост. ФАС МО от 14.08.2008 № КА-А41/7162-08), на его деловую репутацию (пост. ФАС МО от 14.12.2011 № А40-23188/08-108-73).

Кроме того, весомым доказательством предусмотрительности компании в выборе контрагента может служить подтверждение участия последнего в государственных поставках, госконтрактах и конкурсах (пост. ФАС ЗСО от 13.12.2010 № А45-3819/2010, ФАС МО от 16.02.2011 № КА-А40/329-11, от 06.07.2011 № КА-А40/6921-11). Еще одним аргументом защиты может стать проведение внутреннего конкурса (тендера) в компании, по результатам которого была заключена сделка с контрагентом. Документальное подтверждение, что такой конкурс проводился и в нем приняло участие несколько лиц, предоставивших свои коммерческие предложения, будет свидетельствовать о должной осмотрительности компании (пост. ФАС УО от 30.05.2011 № Ф09-2324/11-С2, ФАС МО от 20.05.2011 № КА-А40/4431-11).

Шаг 7. Утверждаем методику проверки

Наличие у компании утвержденной методики проверки контрагентов снижает риск «нарваться» на фирму-однодневку, а также является дополнительным аргументом в пользу ее добросовестности. Вместе с тем такая проверка зависит от множества критериев самой компании и от особенностей конкретной сделки, вследствие чего подобная методика должна разрабатываться отдельно для каждой компании и лучше, чтобы этим занимались специалисты в данной области. В пользу привлечения именно сторонних специалистов можно назвать следующие доводы. Во-первых, проверка будет проведена надлежащим образом. Во-вторых, контроль будет объективным, так как отсутствует личная заинтересованность специалиста. В-третьих, в суде это будет служить дополнительным аргументом добросовестности компании. Более того, при проверке контрагентов сторонними специалистами в суде можно сослаться на то, что непроявление должной осмотрительности в одном конкретном случае не является виной самой компании.

Полезные ссылки для проверки контрагента