Концептуальные основы финансовой отчетности (далее — Концептуальные основы) приобретают все большее значение в настоящее время. Это связано с тем, что документ прошел экспертизу Совета по стандартам финансовой отчетности Фонда НСФО.

Концептуальные основы, или Framework, — это так называемая рамочная концепция МСФО, устанавливающая принципы подготовки и представления финансовой отчетности, которым нужно следовать. Они не являются стандартом и в случае противоречия с действующими стандартами не имеют приоритета над последними. В то же время, если правила учета какой-либо ситуации не урегулированы МСФО, нужно руководствоваться Концептуальными основами.

Структура Концептуальных основ:

- Цель представления финансовой отчетности по МСФО; основные пользователи такой отчетности

- Качественные характеристики

- Основополагающие принципы (допущения)

- Элементы финансовой отчетности и критерии их признания

- Концепция капитала и поддержания капитала

- Основы (базисы) оценки элементов

Назначение Концептуальных основ следующее:

- помощь в применении МСФО во всем мире;

- помощь аудиторам в формировании мнения относительно достоверности финансовой отчетности по МСФО;

- помощь в решении сложных практических вопросов по МСФО специалистам по МСФО и учетным практикам;

- отражение общих вопросов при составлении отчетности по МСФО.

Финансовая отчетность по МСФО ориентирована в основном на внешних пользователей. Прежде всего, Концептуальные основы выделяют круг лиц, которые являются основными пользователями финансовой отчетности по МСФО: инвесторы, потенциальные инвесторы, заимодавцы и другие кредиторы. Среди прочих пользователей названы также: собственный менеджмент, регулирующие органы, общественность. При этом ориентироваться при подготовке отчетности только на отдельную группу пользователей (например, на инвесторов) запрещается, так как отчетность по МСФО должна быть составлена достоверно, а не отражать интересы отдельной группы пользователей.

Смысл цели подготовки финансовой отчетности по МСФО в новой версии основ не изменился, а, скорее, перефразирован. В общем понимании, цель финансовой отчетности по МСФО заключается в предоставлении пользователям достоверной информации, которая будет им полезна для принятия экономических решений.

Можно отметить, что Концептуальные основы преследуют главную цель — сделать отчетность по МСФО максимально полезной для пользователей. Качественные характеристики, как фундаментальные, так и прочие, призваны помочь специалистам по международным стандартам в этом. Однако отдавать приоритет какой-то одной отдельно взятой характеристике не стоит, иначе полезности информации не будет.

Пример

Компания А является крупным поставщиком для компании Б и осуществляет ей поставку продукции более чем на 75%, остальные 25% продукции поставляют более мелкие поставщики. В данном случае от сотрудничества с компанией А во многом зависит производственный процесс компании Б и последующие продажи. МСФО не предусматривают раскрытие информации о крупных поставщиках в финансовой отчетности. Однако эту информацию следует раскрыть, так как она является уместной и будет способствовать оценке рисков пользователями финансовой отчетности.

Фундаментальные качественные характеристики включают в себя ряд других характеристик. Так, на уместность информации влияют прогнозная ценность, существенность информации. На правдивое представление также влияет ряд характеристик: полезность информации, нейтральное отображение (хотя отмечается, что правдивое представление не всегда обеспечивает полезность информации), отсутствие ошибок. К фундаментальной качественной характеристике относят и релевантность. Релевантность информации означает, что на ее основе можно принимать решения и оценивать статьи.

Самым главным отличием действующей версии Концептуальных основ от предыдущих является отсутствие принципа приоритета экономического содержания перед правовой формой. Считаем, что данный принцип не прижился, так как в законодательстве многих стран мира закреплены формы финансовой отчетности, в которые нужно внести экономическую информацию. Кроме того, в Концептуальных основах не используется в настоящее время принцип осмотрительности, так как акцент сделан на правдивость представления информации, ведь отчетность по МСФО именно для этого и предназначена.

Что касается основополагающих допущений, к ним относят принцип (метод) начисления и принцип (метод) непрерывности деятельности компании.

Принцип (метод) начисления заключается в том, что хозяйственные операции должны отражаться в том периоде, в котором они произошли.

Принцип (метод) непрерывности деятельности компании означает, что компания не планирует в ближайшем будущем прекращать свою деятельность.

Действительно, если в отчетности по МСФО не соблюдаются данные принципы, такая отчетность вряд ли заинтересует пользователей финансовой отчетности, например инвесторов, ведь несвоевременное отражение информации может повлечь искажение информации в учете, а если компания не планирует в ближайшем будущем продолжать свою деятельность, — для чего тогда, например, инвесторам (в качестве потенциальных пользователей) вкладывать средства в данную компанию?

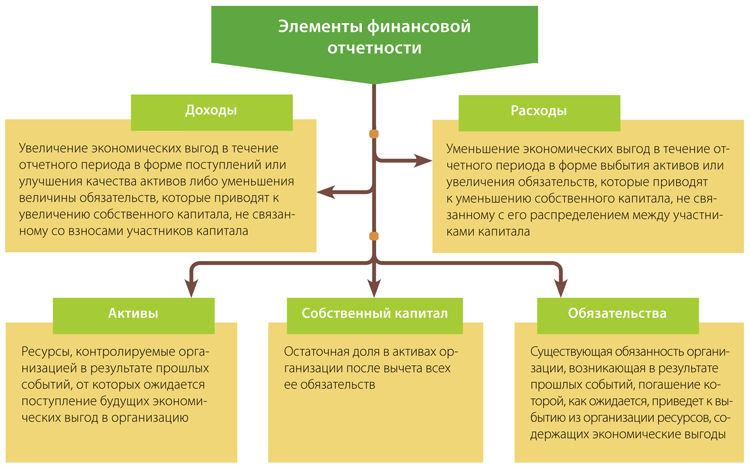

К элементам финансовой отчетности Концептуальные основы относят активы, обязательства, капитал, доходы и расходы.

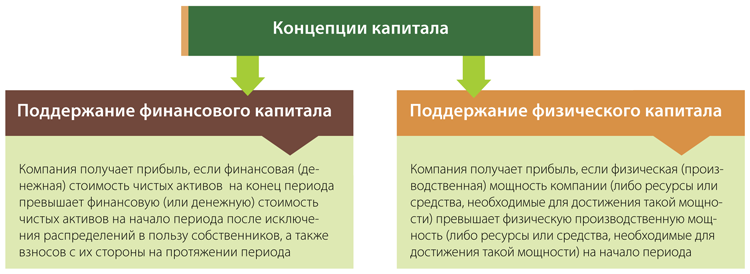

С понятием капитала связаны две концепции — концепция физического и финансового капитала, которые используются компаниями для подготовки финансовой отчетности по МСФО.

Концепция финансового капитала рассматривает капитал с точки зрения чистых активов или собственного капитала. Концепция физического капитала рассматривает данный элемент финансовой отчетности с точки зрения производственных мощностей организации или на основе количества выпускаемых в день единиц продукции.

Выбор физической или финансовой концепции поддержания капитала зависит от потребностей в предоставлении информации пользователям финансовой отчетности. Например, пользователей может интересовать операционная способность организации, в этом случае используется физическая концепция капитала. Если пользователей прежде всего интересует стоимость чистых активов компании, то используется концепция поддержания финансового капитала.

Прежде чем относить объект к активу, обязательству, капиталу, доходу или расходу, необходимо, чтобы объект удовлетворял определению элемента финансовой отчетности. Критерии признания элементов финансовой отчетности:

- Является вероятным поступление в организацию или выбытие будущих экономических выгод, связанных с этим объектом

- Объект имеет первоначальную стоимость или стоимость, которая подлежит надежной оценке

Чаще всего надежность оценки элементов финансовой отчетности определяется на основе профессионального суждения бухгалтера, однако не всегда такой способ оценки может считаться надежным. Поэтому необходимо документально подтверждать обоснованность получения расчетных данных.

Концептуальные основы отмечают, что базой для оценки при подготовке финансовой отчетности по МСФО служит первоначальная стоимость (себестоимость). При этом первоначальная стоимость используется в сочетании с другими видами оценки.

Концепция справедливой стоимости, используемая в стандартах по МСФО, — первоочередная, на наш взгляд. Однако, если нет возможности для ее использования (например, отсутствует активный рынок), следует использовать подходы, которые являются базисами оценки, то есть первоначальная стоимость, текущая стоимость, возможная цена продажи (стоимость погашения) и приведенная стоимость.

Очень удобно, что в базисах оценки в Концептуальных основах описан вариант для определения стоимости отдельно для активов и отдельно для обязательств.

Еще в 2010 году был выпущен проект Концептуальных основ, в котором принципиальное значение имеет определение «отчитывающееся предприятие», в качестве которого подразумевается сторона экономической деятельности, которая имеет четко обозначенные границы. Отчитывающееся предприятие должно отвечать следующим критериям:

- деятельность компании осуществлялась в прошлом, осуществляется в настоящее время и будет осуществляться в будущем;

- деятельность отчитывающегося предприятия может быть отделена от деятельности других компаний;

- информация финансовой отчетности предприятия должна быть полезна для принятия решения о выделении ресурсов (как правило, денежных) этому предприятию.

В заключение отметим, что применение концептуальных основ позволит повысить полезность и достоверность финансовой отчетности по МСФО.

Кроме того, с их помощью можно решить возникающие на практике у специалистов по МСФО неоднозначные вопросы, если ответ в международных стандартах не найден.

Мнение

Сергей Стрельбицкий, главный бухгалтер компании «Управление комплектацией и строительством энергетики»

Концептуальные основы — благо для практики?

Одобрение применения Концептуальных основ на территории России, по нашему мнению, — радостная новость. До этого применялись только сами стандарты МСФО, и специалистам по МСФО приходилось очень сложно, ведь не всегда стандарты содержат ответы на все возникающие вопросы. Логика разработчиков стандартов состоит в том, что ответы на возникающие вопросы можно найти в стандартах, если это невозможно — в Концептуальных основах по МСФО. Концептуальные основы, что очень важно, не противоречат стандартам, а дополняют их.

Нельзя не отметить логическую структуру Framework — подразделение объектов отчетности по элементам, вопросы оценки, цель подготовки финансовой отчетности по МСФО. Улучшение и внесение изменений в Концептуальные основы — это требование времени; Совет по МСФО постоянно пересматривает практику применения стандартов и Framework, учитывает замечания. Очень важно, особенно в условиях нашей страны, то, что Концептуальные основы рассматривают аналоги справедливой стоимости в части оценки, к которым относят первоначальную стоимость, текущую стоимость, возможную цену продажи, а также приведенную стоимость.

В некоторых стандартах описаны отдельные аналоги справедливой стоимости, однако с одобрением Концептуальных основ появилась возможность использовать и другие виды стоимости. Применение самой же справедливой стоимости очень затруднено в настоящее время. Трудно найти активные или основные рынки, на практике чаще всего просто привлекают оценщиков. Будем надеяться, что применение Концептуальных основ в России положительно скажется на практике применения МСФО в нашей стране и поможет специалистам по МСФО в применении профессионального суждения и поиска ответов на важные вопросы.