В настоящее время в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организаций» при ведении учета по РСБУ возможно сразу определить объекты учета по МСФО [1]. Поэтому не противоречит требованиям МСФО данное в работах автора [2-5] обоснование возможности перехода от активных и пассивных счетов МСФО к активным, пассивным и с переменным сальдо счетам РСБУ с определенными по МСФО объектами учета и обратно от определенных по МСФО счетов РСБУ к счетам МСФО. Также противоречий не создают приведенные в них планы счетов МСФО, позволяющие вести учет по МСФО с использованием счетов с переменным сальдо.

В планах счетов МСФО названия и порядок следования счетов стремятся указывать совпадающими со статьями и порядком их записи в отчете о финансовом положении (балансе) МСФО, поэтому для упрощения разработки и использования планов счетов МСФО как со счетами с переменным сальдо, так и только с активными и пассивными счетами, рассмотрим типы и основные принципы построения балансов МСФО, требования МСФО к структуре, перечню статей и порядку их записи в балансе, а также возможности уточнения требований МСФО в отношении упорядочения перечня статей балансов МСФО и выделения нефинансовых и финансовых их групп.

Требования МСФО к структуре баланса

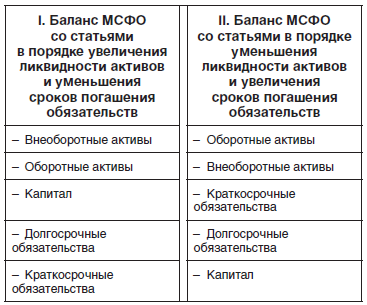

Согласно п. 60 стандарта МСФО (IAS) 1 «Представление финансовой отчетности» «предприятие должно представлять в своем Отчете о финансовом положении краткосрочные и долгосрочные активы, а также краткосрочные и долгосрочные обязательства в качестве отдельных разделов в соответствии с пунктами 66—76, за исключением случаев, когда предоставление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию». На практике предприятия стремятся выполнить оба требования п. 60 стандарта IAS 1, располагая в выбранном порядке ликвидности в балансе не только разделы, но и статьи, содержащиеся в них.

Отметим, что в п. 60 IAS 1 точно не указано в каком порядке краткосрочные или долгосрочные активы (обязательства) записываются в отчете о финансовом положении предприятия, а также как представлять информацию — по степени увеличения или уменьшения ликвидности. Тем самым требованиям МСФО соответствуют два типа баланса МСФО. Первый (I) приведен в таблице 1: в нем активы располагаются в порядке от менее ликвидных к более ликвидным (вначале внеоборотные активы, потом оборотные активы), затем – раздел «Капитал» и за ними обязательства в порядке уменьшения сроков погашения обязательств (вначале долгосрочные, потом краткосрочные). А второй тип баланса (II), приведенный в таблице 1, располагает активы в порядке от более ликвидных к менее ликвидным (вначале оборотные активы, потом внеоборотные активы), затем – обязательства в порядке увеличения сроков погашения обязательств (вначале краткосрочные, потом долгосрочные) и за ними – раздел «Капитал».

Таблица 1

Два типа баланса МСФО

Требования МСФО к определению элементов баланса

В соответствии с п. 49 «Принципов подготовки и составления финансовой отчетности», утвержденных Правлением КМСФО в апреле 1989 года, «элементы, непосредственно связанные с измерением финансового положения, активы, обязательства и капитал, определяются следующим образом:

(a) Активы – это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем.

(b) Обязательство – это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресуров, содержащих экономическую выгоду.

© Капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств».

Если определение капитала по МСФО уже давно является в бухгалтерском учете общепринятым, то определения активов и обязательств по МСФО стали таковыми лишь в последние десятилетия в связи с переходом большинства стран мира к МСФО. Введение этих определений оказало революционное влияние на подготовку отчета о финансовом положении (баланса) предприятий, так как в соответствии с требованиями этих определений МСФО в активы баланса компании (предприятия) не включаются ресурсы (средства), которые не принесут экономической выгоды в будущем, а также те средства, которые могут принести эти выгоды, отражаются в активах в соответствии с величиной этой экономической выгоды на момент составления баланса. Аналогично в обязательства баланса предприятия не включаются обязательства предприятия, не приводящие в будущем к оттоку ресурсов (средств), а те обязательства, которые, напротив, приведут к оттоку средств, отражаются по стоимости этих средств на момент составления отчетности.

Другим важным требованием МСФО является необходимость в соответствии с п. 78 (b) IAS 1 отразить в балансе или в разъяснениях к нему детализацию задолженностей связанных сторон. Это необходимо для контроля за ведением расчетов предприятия со связанными сторонами (дочерними, зависимых и совместно контролируемыми организациями) и анализа их влияния на финансовое положение и результаты деятельности.

Финансовые и нефинансовые активы и обязательства по МСФО и идеальные балансы на их базе

В соответствии с принципами МСФО важно раздельно отразить в балансе состояние группы финансовых и нефинансовых статей активов и обязательств. Определение финансовых и нефинансовых статей баланса дано в п. 11 стандарта МСФО IAS 32 «Финансовые инструменты: представление информации» (в редакции от 18 июля 2012 года). В пунктах AG3-AG12 раздела «Финансовые активы и финансовые обязательства» приложения «Руководство по применению» IAS 32 приведены разъяснения этих определений, в соответствии с которыми:

- основным признаком финансовых активов и обязательств является проведение расчетов как денежными, так и другими финансовыми инструментами, а сами финансовые инструменты, как и денежные средства, являются финансовыми активами;

- финансовая аренда считается финансовым инструментом, в отличие от операционной аренды (за исключением конкретных платежей, срок осуществления которых уже наступил);

- физические активы (например, запасы, основные средства), а также арендованные активы и нематериальные активы (например, патенты и торговые марки) не являются финансовыми активами (Если договором предусмотрены расчеты в виде выполнения работ, оказания услуг и передачи материальных ценностей, то это является признаком нефинансовых активов и обязательств. Например, нефинансовыми активами являются суммы дебиторской задолженности поставщиков товаров, работ и услуг, а суммы кредиторской задолженности предприятия по отношению к покупателям товаров, работ и услуг являются нефинансовыми обязательствами.);

- обязательства или активы недоговорного характера (например, налоги, которые возникают в результате предписанных законом и введенных правительством требований) не являются финансовыми обязательствами или финансовыми активами. Отметим, что в Российской Федерации такими же нефинансовыми активами и обязательствами недоговорного характера являются результаты кредиторской и дебиторской задолженностей по страховым взносам в социальные фонды.

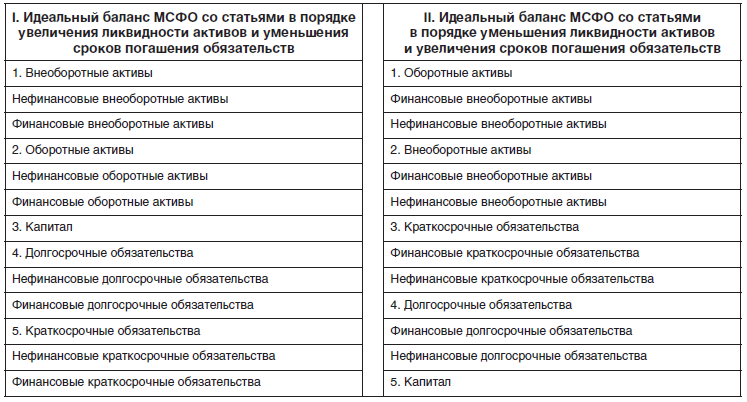

Пользователям финансовой отчетности для принятия решений важно иметь отдельно информацию о суммах нефинансовых и финансовых активов и обязательств предприятия. Тем более, что обычно финансовые активы более ликвидны, чем нефинансовые активы, а финансовые обязательства имеют меньшие сроки погашения, чем нефинансовые обязательства. Это позволило автору предложить проводить разделение внеоборотных и оборотных активов и долгосрочных и краткосрочных обязательств баланса на группы нефинансовых и финансовых активов и обязательств. При этом в разделе «Внеоборотные активы» предлагается создать два подраздела («Нефинансовые внеоборотные активы» и «Финансовые внеоборотные активы»), в разделе «Оборотные активы» – подразделы «Нефинансовые оборотные активы» и «Финансовые оборотные активы», в разделе «Долгосрочные обязательства» – подразделы «Нефинансовые долгосрочные обязательства» и «Финансовые долгосрочные обязательства», а в разделе «Краткосрочные обязательства» – подразделы «Нефинансовые краткосрочные обязательства» и «Финансовые краткосрочные обязательства».

В соответствии с этим структуру двух видов балансов МСФО, которые мы назовем идеальными, предлагаем записывать в том виде, который представлен в таблице 2. В идеальном балансе со статьями, записываемыми в порядке увеличения ликвидности активов и уменьшения сроков погашения обязательств в разделах внеоборотных и оборотных активов (долгосрочных и краткосрочных обязательств), вначале записываются нефинансовые активы (обязательства), а потом – финансовые активы (обязательства). В идеальном балансе со статьями, записываемыми в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств в разделах оборотных и внеоборотных активов (краткосрочных и долгосрочных обязательств), вначале записываются финансовые активы (обязательства), а потом – нефинансовые активы (обязательства).

Таблица 2

Структура идеальных балансов МСФО

Новые балансовые уравнения на базе идеальных балансов МСФО

Введенное автором деление активов на нефинансовые активы (Анф) и финансовые активы (Аф), а также деление обязательств на нефинансовые обязательства (ОБнф) и финансовые обязательства (ОБф) позволяет подставить А = Анф + Аф и ОБ = ОБнф + ОБф в широко используемое в МСФО балансовое уравнение (А = ОБ + + К) и получить балансовое уравнение нового вида:

Анф + Аф = ОБнф + ОБф + К.

Балансовое уравнение (А = П) преобразуется в новое балансовое уравнение:

Анф + Аф = Пнф + Пф.

С учетом того, что Пнф = ОБнф и Пф = = ОБф + К. А из динамического баланса Э. Шмаленбаха (А = ОБ + К + Д – Р) выводится балансовое уравнение нового вида:

Анф + Аф = ОБнф + ОБф + К + Д – Р.

Выведенные автором в настоящей работе новые балансовые уравнения на базе идеальных балансов по МСФО, как и другие предложенные автором в других работах [2, 3, 7] новые балансовые уравнения, могут быть использованы при аналитическом анализе баланса предприятий и решении задач комплексного экономического анализа финансово-хозяйственной их деятельности.

Анализ требований МСФО к перечню статей в балансе

В п. 54 МСФО (IAS) 1 «Представление финансовой отчетности» записано, что «Отчет о финансовом положении должен, по меньшей мере, включать статьи, представляющие следующие суммы:

(a) основные средства;

(b) инвестиционное имущество;

© нематериальные активы;

(d) финансовые активы (за исключением сумм, указанных в подпунктах е, h и i);

(e) инвестиции, учитываемые по методу долевого участия;

(f) биологические активы;

(g) запасы;

(h) торговая и прочая дебиторская задолженность;

(i) денежные средства и их эквиваленты;

(j) итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

(k) торговая и прочая кредиторская задолженность; (l) резервы;

(m) финансовые обязательства (за исключением сумм, указанных в подпунктах k и l);

(n) обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 «Налоги на прибыль»;

(о) отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12;

(p) обязательства, включенные в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5;

(q) неконтролирующие доли, представленные в составе капитала;

(r) выпущенный капитал и резервы, относимые на собственников материнского предприятия».

Кроме этого в соответствии с п. 55 IAS 1 «предприятие должно представить дополнительные статьи, заголовки и промежуточные итоговые суммы в отчете о финансовом положении, если такое представление необходимо для понимания финансового положения предприятия».

При этом в п. 57 IAS 1 разъяснено: «Настоящий стандарт не описывает порядок или формат, в котором предприятие представляет статьи. Пункт 54 просто перечисляет статьи, которые в достаточной степени отличаются по характеру и функции от отдельного представления варранта в отчете о финансовом положении».

Критический анализ требований МСФО к перечню статей в балансе приведенный самими разработчиками МСФО в п. 55 и п. 57 IAS 1 показывает, что МСФО не определяют ни достаточно полный набор статей, ни порядок следования их в разделах баланса-отчета о финансовом положении. Кроме этого следует отметить, что в перечне указаны как отдельные статьи баланса, так и целые группы статей. Согласно МСФО каждому предприятию предложено самостоятельно решать вопрос о том, какие статьи баланса использовать и какие группы из них формировать. Но хорошо бы иметь достаточно простые и понятные рекомендации по группировке статей и порядку их записи в идеальных балансах МСФО. Эти вопросы и решаются автором далее на базе записи статей баланса МСФО в отдельные группы финансовых и нефинансовых статей.

Группы нефинансовых и финансовых статей баланса по МСФО со статьями в порядке увеличения ликвидности активов и уменьшения сроков погашения обязательств

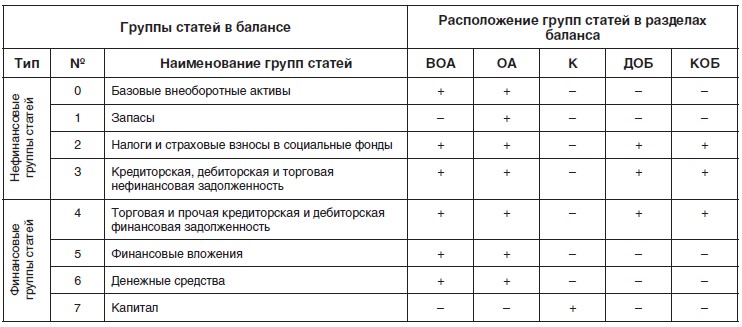

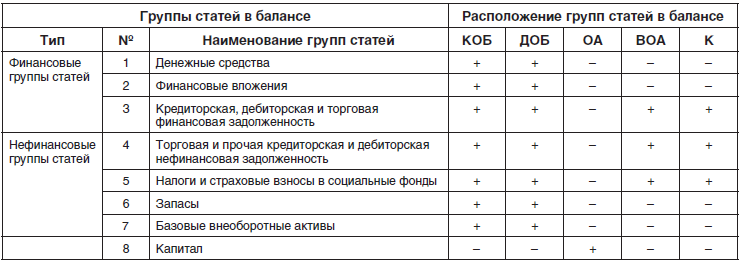

Достаточно простые рекомендации по группировке статей и порядку их записи в идеальных балансах МСФО состоят в том, что нефинансовые и финансовые статьи в балансе не только должны записываться раздельно, но и объединяться в группы, расположенные в порядке возрастания степени ликвидности активов и уменьшения сроков погашения обязательств. В левой части таблицы 3 для баланса МСФО с увеличением ликвидности активов и с уменьшением сроков погашения обязательств автором предложена группировка статей, позволяющая достаточно просто решать задачу разделения нефинансовых и финансовых активов и обязательств в активах и обязательствах баланса. Это достигается за счет того, что в первые четыре по порядку группы включаются нефинансовые статьи активов и обязательств баланса, а в последующие включаются только финансовые статьи активов и обязательств баланса. В столбцах правой части таблицы 3 обозначено наличие (значком плюс) или отсутствие (значком минус) статей, из введенных нами групп, в разделах баланса: во внеоборотных активах (ВОА), оборотных активах (ОА), капитале (К), долгосрочных обязательствах (ДОБ) и краткосрочных обязательствах (КОБ).

Включенные автором статьи в группу «Базовые внеоборотные активы» с номером 1 входят во внеоборотные активы, все, кроме базовых внеоборотных активов, предназначенных для продажи, которые в соответствие с п. 3 IFRS 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» при выполнении требований этого стандарта входят по МСФО в оборотные активы. Поэтому в правой части таблицы 3 значки плюс стоят на пересечении строки с номером 1 и столбцов ВОА и ОА. Группа статей с номером 2 «Запасы» входят в оборотные активы, что и отмечено в таблице 3 значком плюс на пересечении строки этой группы и столбца ОА.

В группы с номерами 3, 4 и 5 нами включены статьи внеоборотных и оборотных активов, долгосрочных и краткосрочных обязательств баланса, которые и определяют наличие в таблице 3 в соответствующих им строках значков плюс на пересечении со столбцами ВОА, ОА, ДОБ и КОБ.

У группы статей с номером 6 «Финансовые вложения», как в балансе по РСБУ с отчетности начиная с 2011 года, ее долгосрочная часть записывается во внеоборотные активы баланса, а краткосрочная часть в оборотные активы баланса. В таблице 3 в строке этой группы с номером 6 на пересечении со столбцами ВОА и ОА стоят значки плюс.

Все статьи группы, кроме одной статьи «Денежные средства», входят в оборотные активы; исключение составляют денежные средства с ограничением, входящие в соответствие с п. 66 d) IAS 1 во внеоборотные активы, поэтому значки плюс стоят в таблице 3 на пересечении строки с номером 7 и столбцов ВОА и ОА.

Финансовые статьи группы с названием «Капитал» входят в капитал баланса, и их нет в других четырех разделах баланса, поэтому значок плюс стоит в таблице 3 на пересечении строки с номером 8 и столбца К.

Отметим, что для сохранения единства восприятия задолженностей по торговым нефинансовым и финансовым операциям в балансе, статьи нефинансовой торговой задолженности записаны последними в третью группу, а статьи финансовой торговой задолженности указаны в начале четвертой группы. Это подчеркивает название третьей группы статей: «Кредиторская, дебиторская и прочая торговая нефинансовая задолженность», а четвертая – «Торговая и прочая кредиторская и дебиторская финансовая задолженность».

Таблица 3

Предлагаемая группировка статей баланса МСФО в порядке увеличения ликвидности активов и уменьшения сроков погашения обязательств

Запись основных нефинансовых и финансовых статей, входящих в баланс по МСФО со статьями в порядке увеличения ликвидности активов и уменьшения сроков погашения обязательств

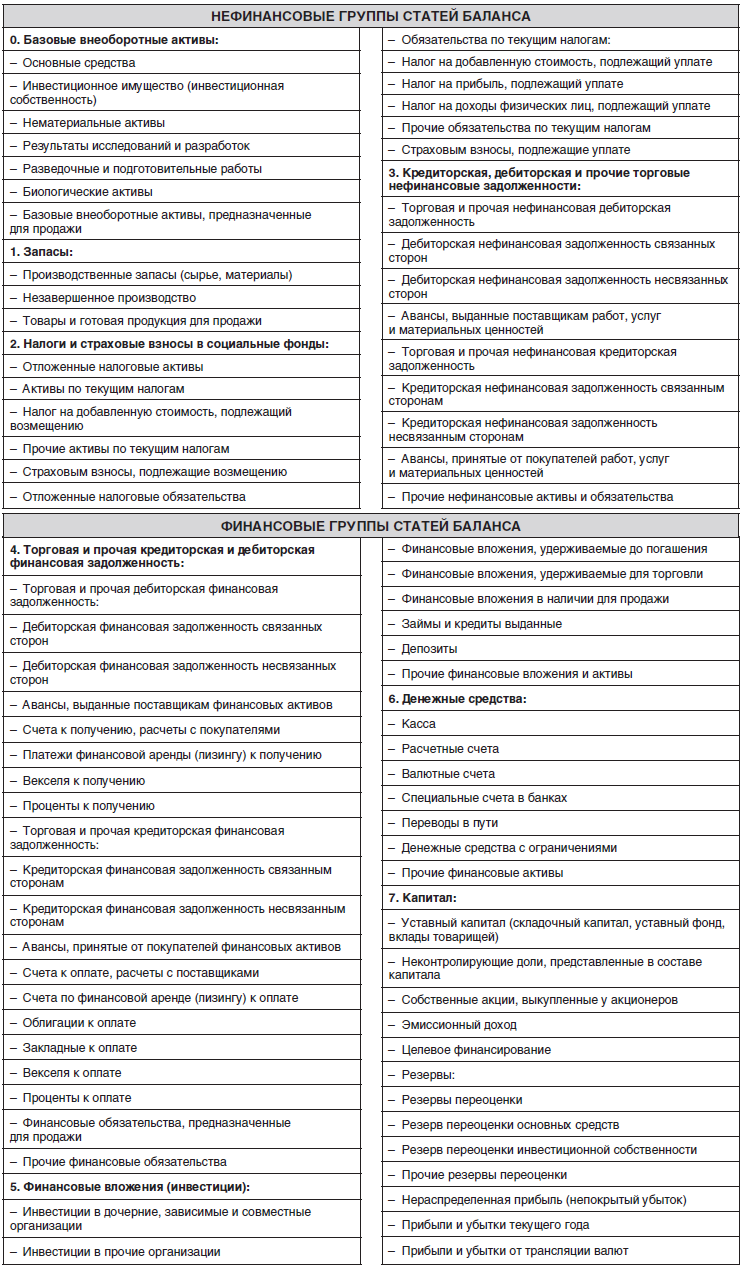

Рассмотрим, какие статьи могут входить в предлагаемые группы баланса со статьями в порядке увеличения ликвидности активов и уменьшения сроков погашения обязательств. Естественно, как это принято в МСФО, предлагаемый список статей может быть расширен по необходимости и при наличии обоснований у предприятия, ведущего подготовку финансовой отчетности. Рассматриваемые нами группы баланса могут включать следующие, определяемые по МСФО статьи.

Не вызывает особого затруднения дальнейшая детализация списка статей предлагаемых групп рассматриваемого баланса МСФО.

Особенности группировки и записи основных нефинансовых и финансовых статей в балансе по МСФО со статьями в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств

Общий принцип группировки основных нефинансовых и финансовых статей в балансе по МСФО в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств отличается от рассмотренного выше только тем, что изменен порядок следования в балансе предложенных автором групп счетов. У первых семи из них изменена нумерация, и располагаются они в обратном порядке.

Таблица 4

Статьи нефинансовых и финансовых групп баланса с увеличением ликвидности активов и уменьшением сроков погашения обязательств

Для сохранения единства восприятия задолженностей по торговым финансовым и нефинансовым операциям в данном балансе желательно, по аналогии с предыдущем вариантом баланса, статьи финансовой торговой задолженности записывать последними в третьей группе, а статьи нефинансовой торговой задолженности указывать в начале четвертой группы. Это подчеркивают название третьей группы «Кредиторская, дебиторская и прочая торговая финансовая задолженность» и название четвертой группы «Торговая и прочая кредиторская и дебиторская нефинансовая задолженность». В остальных выделенных нами группах порядок записи статей баланса может не изменяться.

Таблица 5

Предлагаемая группировка статей баланса МСФО в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств

Основные результаты проведенного в работе анализа и предложения по уточнению правил записи статей и их групп в отчете о финансовом положении по МСФО

В настоящей работе проведен анализ основных правил записи статей в отчете о финансовом положении (балансе) по МСФО и при этом установлено следующее.

Требованиям п. 60 стандарта МСФО IAS 1 соответствуют два типа баланса МСФО. В первом (I) активы располагаются в порядке от менее ликвидных к более ликвидным (вначале внеоборотные активы, потом оборотные активы), затем раздел капитал и за ними обязательства в порядке уменьшения сроков погашения обязательств (вначале долгосрочные, потом краткосрочные). А во втором (II) активы располагаются в порядке от более ликвидных к менее ликвидным (вначале оборотные активы, потом внеоборотные активы), затем — обязательства в порядке увеличения сроков погашения обязательств (вначале краткосрочные, потом долгосрочные) и за ними раздел капитала.

В п. 54 IAS 1 дан минимальный перечень статей отчета о финансовом положении — баланса, но при этом в п. 57 IAS 1 разъяснено: «Настоящий стандарт не описывает порядок или формат, в котором предприятие представляет статьи. Пункт 54 просто перечисляет статьи, которые в достаточной степени отличаются по характеру и функции от отдельного представления варранта в отчете о финансовом положении». А в п. 55 IAS 1 указано, что «предприятие должно представить дополнительные статьи, заголовки и промежуточные итоговые суммы в отчете о финансовом положении, если такое представление необходимо для понимания финансового положения предприятия».

Отсюда следует, что МСФО не определяют однозначно (стандартно) ни вид баланса, ни достаточно полный набор статей, ни порядок следования этих статей в разделах баланса. Таким образом, МСФО в отношении рассмотренных в работе положений, называются стандартами потому, что они являются нормативно-техническими документами, устанавливающими требования к финансовой отчетности, утвержденные Комитетом по МСФО до 2001 года и Советом по МСФО с 2001 года, и признаваемые бухгалтерским мировым сообществом. Но при этом международные стандарты финансовой отчетности, в части рассмотренных в работе пунктов, определяющих правила формирования Отчета о финансовом положении — баланса, не содержат признаков классического понятия стандарта — (от англ. standard – «норма», «образец»), в широком смысле слова — образца, эталона, модели, принимаемых за исходные для сопоставления с ним и др. подобных объектов.

В настоящей работе решена задача разработки типовых решений по формированию идеальных балансов МСФО с нефинансовыми и финансовыми активами и обязательствами, с выводом их моделей в виде новых балансовых уравнений, а также с получением упорядоченной записи типовых наборов объединенных в группы статей баланса МСФО. В соответствие с этим в данной работе обоснована возможность уточнения требований и рекомендаций МСФО по формированию и упорядочению (стандартизации) перечня статей баланса МСФО и их группировки. Принятие этих уточнений в Российских федеральных стандартах позволит упростить не только построение балансов, но и разработку планов счетов по МСФО как с использованием только активных и пассивных счетов, так и с использованием классических счетов с переменным сальдо, как это предложено автором в его работах [2–6].

Приведенные в настоящей работе результаты анализа основ балансоведения, использованных при формировании МСФО, также могут найти применение при корректировке текстов самих стандартов МСФО.

Список литературы

- Сухарев И. Р. Значение введения МСФО в России / И. Р. Сухарев // Бухгалтерский учет. – 2012. – № 3. – С. 7-11.

- Черкай А.Д. Теория двух рядов 4-х счетов бухгалтерского и финансового учета. Единый план счетов учета по МСФО и РСБУ. / А. Д. Черкай – М.: 2012. – 120 с.

- Черкай А.Д. Бухгалтерский и финансовый учет – язык бизнеса для руководителей. МСФО, US GAAP, РСБУ: Теория двух рядов 4-х счетов автора, новые балансовые уравнения и лингвистические модели учета. / А. Д. Черкай - М.: 2013. -120 с.

- Черкай А.Д. О возможности разработки единого плана счетов МСФО и РСБУ / А. Д. Черкай // Бухгалтерский учет. - 2013. - № 5. - С. 113—116.

- Черкай А.Д. Единый универсальный план счетов для ведения параллельного учета по МСФО и РСБУ / А. Д. Черкай // Финансовая газета. – 2013. – № 17-18. – С. 7-8 // URL: http://fingazeta.ru/ discuss/50624/

- Черкай А.Д. Типовой план счетов для ведения учета по МСФО и РСБУ / А.Д. Черкай // Аудитор. – 2014. – № 9. – С. 84-94.

- Черкай А.Д. Новые балансовые уравнения учета по МСФО и РСБУ / А.Д. Черкай // Аудитор. – 2013. – № 11. – С. 36-41.