Почему инспекции удалось доказать, что налогоплательщик не проявил должной осмотрительности при выборе контрагента?

Суть спора

Президиум ВАС РФ в очередной раз рассмотрел спор об обоснованности полученной налогоплательщиком налоговой выгоды. Под подозрение инспекции попали сделки компании с одним из контрагентов, у которого налогоплательщик в течение нескольких лет покупал горюче-смазочные материалы. При этом с 2006 г. поставки осуществлялись на основании договора на поставку нефтепродуктов (моторное топливо). Сначала инспекцию насторожил порядок расчетов между поставщиком и покупателем, а впоследствии возникли сомнения в существовании контрагента как юридического лица.

В результате выездной налоговой проверки инспекция отказала налогоплательщику в применении вычетов по НДС, а также в учете для целей налогообложения расходов по налогу на прибыль по операциям с сомнительным контрагентом.

Позиция налоговой инспекции

Налогоплательщик на систематической основе приобретал нефтепродукты у одного и того же поставщика, при этом рассчитывался за поставленную продукцию исключительно наличными денежными средствами.

Названный поставщик имеет ИНН, который никогда никому не присваивался. В ЕГРЮЛ с идентичным фирменным наименованием зарегистрировано другое юридическое лицо, которое имеет другой ИНН и иных руководителей.

Позиция налогоплательщика

При осуществлении сделок с контрагентом, которого инспекция посчитала сомнительным, выполнялись все требования и условия, предусмотренные ст. 169, 171, 172, 252 НК РФ. Приобретение горюче-смазочных материалов, их оплата, оприходование и дальнейшее использование в предпринимательской деятельности подтверждены квитанциями к приходным кассовым ордерам, а также товарными накладными.

Оснований для сомнений в достоверности сведений, указанных в документах, составленных контрагентом, у инспекции не возникло. Налоговый орган не доказал, что покупатель знал (или мог знать) о недобросовестности поставщика.

Решение принято в пользу налоговой инспекции.

Позиция суда

При заключении договора поставки налогоплательщик не убедился в том, что контрагент действительно существует и ведет хозяйственную деятельность. Несмотря на то, что компания оплачивала приобретенные нефтепродукты наличными денежными средствами, она не требовала представить документы, подтверждающие государственную регистрацию юридического лица, постановку на налоговый учет и др. Данное обстоятельство свидетельствует о том, что налогоплательщик действовал без должной осмотрительности.

Следовательно, налоговый орган обоснованно отказал налогоплательщику в получении налоговой выгоды.

Выводы суда содержатся в постановлении Президиума ВАС РФ от 01.02.2011 № 10230/10.

Слово эксперту (М.А. Голованёв, заместитель главногоредактора журнала «Налоговые споры», ведущий эксперт)

За последний год Президиум ВАС РФ не раз формулировал свою позицию по спорам, связанным с обвинением налогоплательщиков в получении необоснованной налоговой выгоды. При этом прослеживалась такая тенденция: если инспекция подозревает налогоплательщика в том, что он не проявил должной осмотрительности при выборе контрагента, то она должна подкрепить свои сомнения весомыми доводами и достоверными доказательствами. Как показала практика, сделать это проверяющим удавалось далеко не всегда.

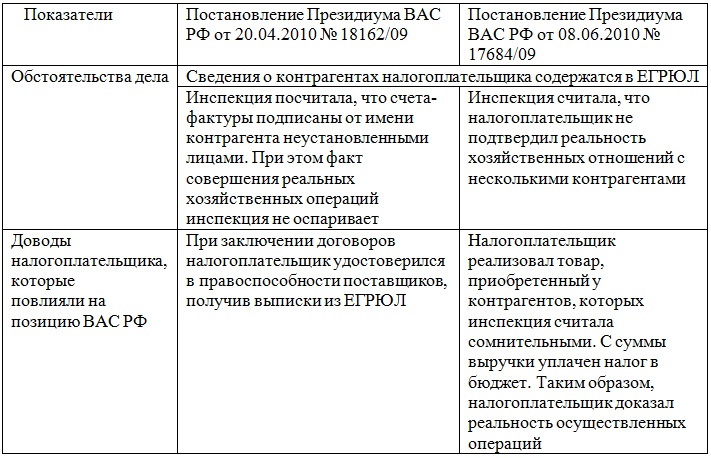

Чтобы определить, при каких обстоятельствах суд отказывает инспекции в доначислении налогов по указанным мотивам, проанализируем два важных постановления Президиума ВАС РФ о налоговой выгоде 2010 г. Заметим, что в данных делах контрагенты, попавшие под подозрение налогового органа, были зарегистрированы в ЕГРЮЛ и состояли на налоговом учете.

Рассмотренные в таблице постановления Президиума ВАС РФ некоторые налогоплательщики расценили как охранную грамоту от претензий инспекции в части сделок с фирмами-однодневками. Однако в комментируемом постановлении Президиум ВАС РФ подтвердил, что к рискам доначисления налогов со ссылкой на недобросовестность контрагента не следует относиться пренебрежительно.

Остановимся на наиболее важных особенностях постановления Президиума ВАС РФ от 01.02.2011 № 10230/10.

Во-первых, решающим в этом деле оказался тот факт, что организация-поставщик не состояла на налоговом учете и не имела государственной регистрации в качестве юридического лица. Инспекция проверила достоверность ИНН контрагента компании и выяснила, что он не только ему не принадлежит, но и сформирован без соблюдения методики составления ИНН.

Во-вторых, фирменное наименование, присвоенное организации, принадлежало другому юридическому лицу, которое по всем правилам состояло на учете, в т. ч. налоговом, в инспекции. Таким образом, подставное юридическое лиц специально воспользовалось наименованием уже существующей организации.

В-третьих, налогоплательщик более двух лет приобретал нефтепродукты у одного и того же поставщика. В 2006 г. расчеты осуществлялись исключительно наличными денежными средствами. Однако налогоплательщик не интересовался, почему применяется такой способ оплаты.2010

№Можно утверждать, что комментируемое дело стало последовательным развитием позиции, которую Президиум ВАС РФ выразил в постановлении от 18.11.2008 № 7588/08 (полный текст документа на сайте www.n-kodeks.ru).Тогда инспекция установила, что контрагент налогоплательщика не состоит на налоговом учете в налоговом органе, а сведения о нем отсутствуют в ЕГРЮЛ. Под заявленным ИНН не была зарегистрирована никакая организация. На этом основании суд вынес решение в пользу налогового органа. 17684/09

Что следует учесть при оценке риска претензий в получении необоснованной налоговой выгоды

- При заключении договоров с контрагентами следует запрашивать документы, подтверждающие их гражданско-правовой и налоговый статус. Ведь если инспекция в ходе проверки установит, что поставщик налогоплательщика не зарегистрирован в ЕГРЮЛ (ЕГРИП) и ЕГРН, то у налогоплательщика практически нет шансов доказать в суде, что он не знал или не мог знать об этом.

- Расчеты наличными денежными средствами вызывают у проверяющих повышенный интерес, поэтому не стоит применять этот способ расчетов в отношениях с контрагентами, с которыми налогоплательщик сотрудничает на систематической основе.