Российский бизнес последовательно переходит на отчетность по международным стандартам. Теперь очередь дошла и до страховых компаний. По закону N208-ФЗ "О консолидированной финансовой отчетности" страховые компании должны сдавать отчетность по МСФО в ФСФР. Несмотря на переход на МСФО, международная отчетность не заменяет российские стандарты бухучета для юридических лиц.

При трансформации отчетности страховой компании используется действующий в настоящее время стандарт МСФО (IFRS) 4 «Договоры страхования».

Рассмотрим различные вопросы, с которыми сталкиваются страховщики на практике.

Страховые резервы

В отличие от РСБУ, МСФО (IFRS) 4 «Договоры страхования» не предписывает использовать какие-либо определенные методики резервирования. Подходы к резервированию, касающиеся как состава страховых резервов, так и методов их расчета можно найти в «Методических рекомендациях по составлению страховыми организациями консолидированной финансовой отчетности» (информационное письмо ФСФР России от 21.03.2013 N 13-ДП-12/9549).

Основные отличия в принципах резервирования в соответствии с РСБУ и МСФО касаются расчета таких страховых резервов, как, например, резерв произошедших, но не заявленных убытков (РПНУ), резерв незаработанной премии (РНП), резерв расходов на урегулирование убытков по страхованию иному, чем страхование жизни, а также математический резерв по страхованию жизни.

Наиболее часто используемый метод при расчете РНП – «pro rata temporis». Также, при наличии обоснования, РНП может рассчитываться методами «одной двадцать четвертой» (далее – «1/24»), «одной восьмой» (далее – «1/8»), либо другим методом.

В отличие от РСБУ, где расчет резерва незаработанной премии производится на основе базовой страховой премии, при составлении отчетности в соответствии с МСФО резерв незаработанной премии также может производиться на базе начисленной страховой брутто-премии. В случае расчета РНП на базе начисленной страховой брутто-премии обычно формируют отложенные аквизиционные затраты, например, в части доли вознаграждения страховым агентам и страховым брокерам.

Величина отложенных аквизиционных затрат может быть рассчитана методами, аналогичными тем, которые используются для расчета РНП, и представляет собой часть аквизиционных затрат, относящуюся к периоду действия договора, выходящему за пределы отчетного периода. Перечень аквизиционных затрат устанавливается в учетной политике страховщика.

Для целей составления отчетности по РСБУ, РПНУ должен быть рассчитан по формуле, являющейся модифицированным методом Борнхюттера-Фергюсона, применяемым к треугольникам развития оплаченных убытков. МСФО не накладывают каких-либо требований к методам расчета РПНУ. Таким образом, подразумевается, что страховщик может использовать при расчете различные методы, а также их комбинации. Причем для разных учетных групп (видов страхования, линий бизнеса) могут быть использованы различные подходы. Главным критерием для выбора метода должно быть то, насколько тот или иной метод, примененный к определенной линии бизнеса, позволяет хорошо спрогнозировать развитие убытков.

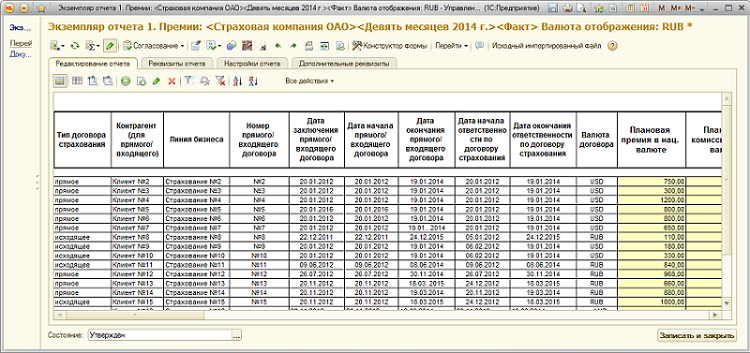

Автоматизация расчета страховых резервовПоскольку расчет страховых резервов связан с обработкой больших объемов информации, эту процедуру чаще всего автоматизируют в рамках учетной системы по МСФО. Основой для расчета страховых резервов является база данных страховых операций, содержащая в себе информацию о:

- Начисленных премиях по договорам страхования,

- Комиссиях,

- Расторжениях,

- Выплатах.

Для учета операций по договорам страхования, как правило используется информационная система на базе 1С или другой платформы. Для целей подготовки отчетности по МСФО страховая база загружается из учетной системы в систему МСФО.

На этапе загрузки данных страховой базы в системе МСФО производятся автоматизированные проверки корректности данных, позволяющих на первом этапе устранить противоречивость информации. К таким проверкам можно отнести, например, проверку цепочки договоров и дополнительных соглашений на предмет пересечения сроков.

На основании загруженной и скорректированной страховой базы в 1С осуществляется расчет резерва незаработанной премии на отчетную дату, отложенных аквизиционных расходов, резервов убытков по алгоритмам в соответствии с учетной политикой компании.

Если процесс расчета страховых резервов для целей МСФО уже автоматизирован в имеющейся системе, то данные в нужных аналитических разрезах (по сегментам, видам страхования) загружаются из учетной системы в систему МСФО, это же относится и к актуарным резервам, которые подготавливает отдел актуарных расчетов.

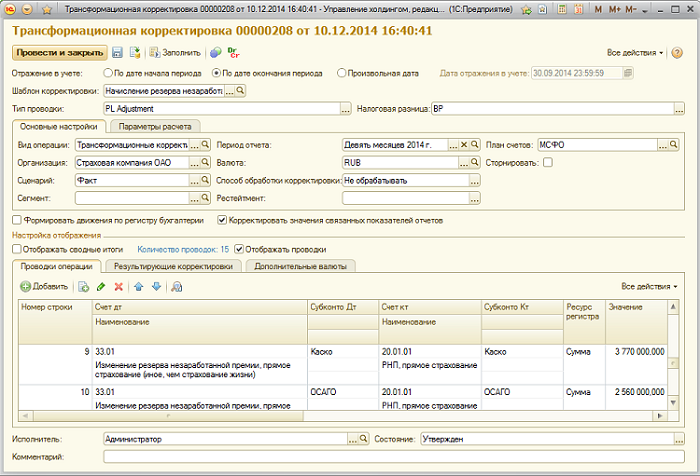

В процессе трансформации отчетности, данные национального учета по страховым резервам сторнируются и начисляются рассчитанные резервы по МСФО.

ТАБ2

ТАБ2

В ходе трансформации проблемы появляются не только в отношении страховых операций, но и на всех участках деятельности страховой компании в связи с различными подходами и требованиями к отражению операций в учете.

В связи с тем, что в рамках реализации своей основной деятельности страховые компании аккумулируют значительные финансовые ресурсы, которые в дальнейшем инвестируют в различные высоколиквидные и надежные инструменты возникает необходимость автоматизации учета этих операций в соответствии с МСФО (IAS) 32, МСФО (IAS) 39, МСФО (IFRS) 7, МСФО (IFRS) 9.