Современная экономика отличается большой конкуренцией – открываются новые предприятия, рынки насыщаются, потребителю предоставляется большой выбор товаров и услуг.

В данной ситуации предприятия ищут способы повышения своей конкурентоспособности. Для этого они используют разные методы – снижение себестоимости и цены за счет сокращения производственных затрат, разработку новых и более усовершенствованных видов товаров, активную рекламную деятельность и т.д. Одним из таких методов является приобретение и создание нематериальных активов, которые предоставляют защиту используемым на предприятии технологиям производства, позволяют снижать себестоимость за счет инноваций, имеющихся знаний, навыков, прав, знаков и технологий. Эти активы позволяют предприятиям закреплять свои конкурентные преимущества и таким образом защищать их от недобросовестной конкуренции.

С законодательной точки зрения, к нематериальным активам относятся объекты интеллектуальной собственности. Этот термин положен в основу части четвертой Гражданского кодекса РФ (далее – ГК РФ), согласно которому интеллектуальная собственность представляет собой результат интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана. Статьей 1226 ГК РФ также вводится понятие «интеллектуальное право», которое включает комплекс прав на охраняемые результаты интеллектуальной деятельности, в том числе имущественные права, личные неимущественные права (право авторства, право на имя) и иные права (право создавать, право доступа и т.д.). Согласно данной трактовке, обладатель интеллектуального права вправе использовать и распоряжаться результатом интеллектуальной деятельности, а также запрещать другим лицам использовать результаты его интеллектуальной деятельности. В основу данного подхода положен принцип, согласно которому в содержание интеллектуального права входят два полномочия – использование и распоряжение. Однако понятие «использование результата интеллектуальной деятельности» в ГК РФ не раскрыто.

Государством обеспечивается правовая охрана исключительного права на некоторые объекты интеллектуальной деятельности и средств индивидуализации, однако для этого необходима их государственная регистрация. В этом случае сведения о правообладателе и объекте интеллектуальной собственности вносятся в специальный реестр. Например, информация о товарных знаках содержится в Государственном реестре товарных знаков обслуживания, данные о патентах – в государственном реестре изобретений.

Тем не менее, есть такие объекты НМА, которые не требуют государственной регистрации. Главным в отношении таких объектов является наличие официального права получать от них доходы и контролировать возможность других лиц извлекать аналогичные выгоды от них. Примерами таких объектов являются объекты смежных прав, коммерческие обозначения и ноу-хау. Последний объект – ноу-хау – представляет большой интерес, т.к. в отношении их правообладателем должен быть введен режим коммерческой тайны. В противном случае такие активы не считаются объектом интеллектуальной собственности. Режим коммерческой тайны может быть установлен, если приняты все меры, перечисленные в Федеральном законе № 98-ФЗ «О коммерческой тайне». На документы, содержащие засекреченную информацию, наносится гриф «Коммерческая тайна» и указывается обладатель секрета. В этом законе также перечислены сведения, которые не являются коммерческой тайной – сведения об оплате труда, загрязнении окружающей среды, противопожарной безопасности, санитарно-эпидемиологической и радиационной обстановке, безопасности пищевых продуктов и других факторах.

В отношении такого актива как «ноу-хау» законодательные и нормативные акты не содержат прямого ответа на вопрос, какие документы могут служить основанием для признания ноу-хау в качестве объекта интеллектуальной собственности. Однако анализ ст.1465 ГК РФ и сложившейся арбитражной практики позволяет сделать вывод о том, что наличие прав на ноу-хау может быть подтверждено комплектом документов, подтверждающих факт его существования и соблюдение условий его правовой охраны. В такой комплект могут входить:

- а) документы, в которых выражен соответствующий результат интеллектуальной деятельности – технологические карты, чертежи, описания методик, рецепта, инструкции т.д.;

- б) документы, подтверждающие коммерческую ценность и новизну секрета производства – заключение экспертной комиссии;

- в) документы, подтверждающие факт установления коммерческой тайны – положение о коммерческой тайне, приказ руководителя, устанавливающий режим доступа к ноу-хау и т.д.

Аналогом объекта интеллектуальной собственности в бухгалтерском учете организаций является понятие «нематериальный актив». К документам, регулирующим порядок бухгалтерского учета нематериальных активов, относится ПБУ 14/2007 «Учет нематериальных активов». В данном положении нет определения понятия нематериального актива, но есть перечень условий, при выполнении которых объект может приниматься к бухгалтерскому учету в качестве такого актива:

- объект способен приносить организации экономические выгоды при выполнении работ, оказании услуг и для управленческих нужд;

- организация имеет право на получение экономических выгод (надлежаще оформленные документы, подтверждающие существование самого актива и прав на него) и контроль над объектом;

- возможность выделения (идентификации) объекта от других активов;

- срок полезного использования свыше 12 месяцев или операционного цикла, который превышает 12 месяцев;

- организация не предполагает последующую продажу объекта;

- фактическая стоимость объекта может быть определена;

- отсутствие у объекта материально-вещественной формы.

Если объект не удовлетворяет хотя бы одному из перечисленных критериев, то нематериальным активом он не является. Проанализировав эти условия можно дать следующее «бухгалтерское» определение НМА – это созданные или приобретенные организацией объекты, которые используются в хозяйственной деятельности в течение срока, превышающего 12 месяцев, имеют денежную оценку, обладают способностью отчуждения и приносят доходы, но не являются при этом материально-вещественными ценностями. Следует отметить, что в целом понятие интеллектуальной собственности аналогично понятию НМА, однако нужно понимать, что понятие «интеллектуальная собственность» – это понятие гражданского законодательства, которое относится не только к сфере бухгалтерского учета. Если объект интеллектуальной собственности рассматривать в разрезе бухгалтерского учета, прежде чем признать этот объект в качестве НМА, необходимо удостовериться, что он отвечает всем признакам, перечисленным выше.

В ПБУ 14/2007 даны примеры объектов, которые при выполнении условий признания являются НМА:

- а) произведения науки, литературы искусства;

- б) программы для ЭВМ;

- в) изобретения и полезные модели;

- г) селекционные достижения;

- д) ноу-хау;

- е) товарные знаки и знаки обслуживания;

- ж) деловая репутация.

Однако в данном перечне есть объекты НМА, по которым выполняются не все условия признания. Обратимся к примеру с ноу-хау, по которому не предусмотрена государственная правовая охрана. Для признания объекта ноу-хау в качестве НМА необходимо, чтобы по нему были надлежаще оформленные документы, подтверждающие право организации на данный объект. На нормативном уровне такого документа не предусмотрено, т.е. возникает ситуация, в которой организация не сможет принять объект к учету в качестве НМА. Одним из решений данной проблемы может стать сбор пакета документов, перечисленных выше, которые подтверждают существование объекта и его охрану на уровне самой организации.

В связи с вступлением в силу ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», в перечень НМА добавились нематериальные поисковые активы, по которым есть уверенность в получении коммерческой выгоды в будущем. Такими активами являются право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии, приобретенная геологическая информация и т.д. Кроме того ПБУ 24/2011 удостоверяет правомерность отражения лицензий на пользование недрами в составе нематериальных активов, хотя в перечне НМА в ПБУ 14/2007 такого объекта нет, такое исключение предусмотрено только для предприятий недропользователей.

Для целей бухгалтерского учета деловая репутация определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса, и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки. В связи с этим, деловая репутация может быть как положительной (превышение цены покупки над стоимостью активов по балансу), – надбавка к цене за ожидаемые будущие экономические выгоды, так и отрицательной (превышение балансовой стоимости активов над покупной ценой) – скидка с цены в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей. При этом только положительная деловая репутация является объектом нематериальных активов, так как она отвечает условию получения будущих экономических выгод.

В перечне примеров нематериальных активов в ПБУ 14/2007 кроме ноу-хау есть объекты, которые на практике не всегда полностью отвечают условиям признания. Например, программы для ЭВМ, базы данных, топологии интегральных микросхем имеют материально-вещественную форму, что противоречит условиям признания объекта в качестве нематериальных. Также, объектом НМА являются произведения науки, литературы и искусства, хотя эти объекты защищаются не патентным, а авторским правом. Они не подлежат государственной регистрации, на них не выдается свидетельство или патент с определенным сроком использования, к ним невозможно ограничить доступ третьих лиц. Кроме того, они имеют выраженную вещественную форму в виде публичного произведения, исполнения или изображения, звуко – и видеозаписи и т.д., поэтому при принятии таких объектов к учету возникают определенные трудности.

Такого рода неоднозначные понятия и нечеткие формулировки приводят к тому, что каждый бухгалтер толкует данное положение самостоятельно, поэтому некоторые авторы предлагают не применять правило одновременного соблюдения всех семи условий для признания в учете объекта нематериальным активом. Для принятия актива в качестве НМА можно воспользоваться критериями признания актива в соответствии с МСФО, согласно которым необходимо, чтобы объект был идентифицируемым, организация контролировала ресурс, его стоимость была достоверно определена и он приносил бы организации экономические выгоды. Контроль в данном случае не обязательно предполагает наличие охранных документов, как этого требует ПБУ 14/2007.

В отличие от российских стандартов, в МСФО дано определение понятию нематериального актива. Согласно МСФО (IAS) 38 «Нематериальные активы», нематериальные активы – это идентифицируемый немонетарный актив, не имеющей физической формы. Для признания объекта таковым необходимо выполнение трех условий:

- а) идентифицируемость – актив является отделяемым, то есть может быть отделен от предприятия, продан, передан, лицензирован, предоставлен в аренду или обменен, а также объект является результатом договорных или других юридических прав;

- б) наличие контроля – предприятие контролирует актив, если он обладает правом на получение будущих экономических выгод, а также может ограничить доступ других лиц к этим выгодам;

- в) вероятность получения будущих экономических выгод – получение выручки от продажи продукции, работ, услуг, а также снижение затрат или другие выгоды, получаемые от использования предприятием нематериального актива.

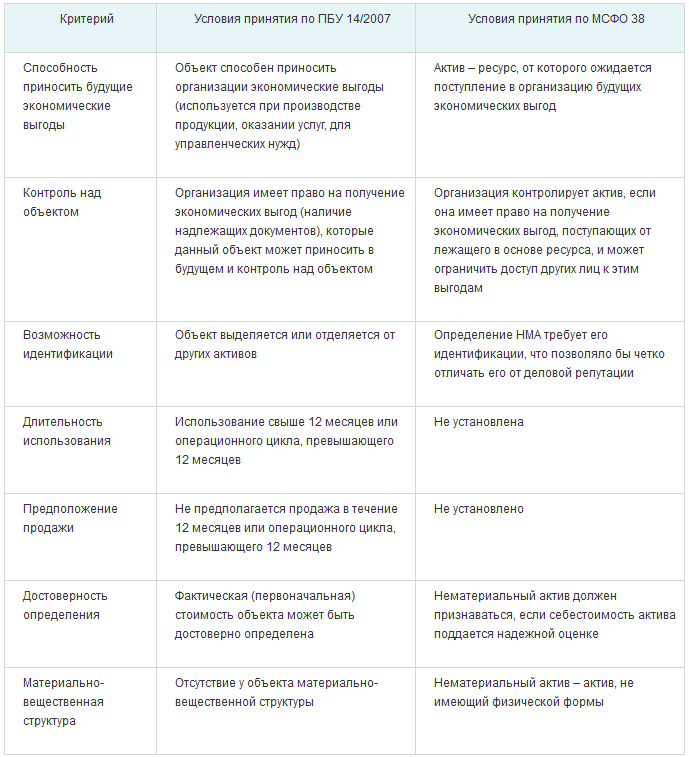

Сравним условия признания объекта в качестве НМА по российским и международным стандартам в таблице 1.

Таблица 1. Сравнительная характеристика условий признания НМА в РСБУ и МСФО

Исходя из представленного сопоставления, можно сделать вывод, что часть регламентации принадлежности объекта к НМА в ПБУ 14/2007 аналогична МСФО. Однако, в соответствии с ПБУ 14/2007, наличие контроля над НМА должно сопровождаться документальным оформлением прав на объект, о чем говорилось выше, а в МСФО не предусмотрены жесткие требования к оформлению юридических прав на НМА. Однако в МСФО 38 косвенно указывается, что в отношении некоторых активов – профессиональные навыки персонала, доля рынка и списки клиентов – желательно иметь юридически закрепленные права, и тогда эти активы можно будет признать нематериальными. Например, относительно навыков персонала в МСФО 38 говорится, что предприятие обычно не имеет достаточно контроля над ожидаемыми будущими экономическим выгодами, возникающими в результате наличия квалифицированного персонала и его обучения, чтобы признать его нематериальным активом. Однако в то же время отмечается, что особый управленческий или технический талант может быть признан нематериальным активом в случае, когда у предприятия есть юридически закрепленные права на его использование и контроль. Такие же условия применимы к отношениям с клиентами – если у предприятия есть юридически закрепленное право на защиту отношений с клиентом от третьих лиц или иные формы контроля этих отношений, то данный объект можно признать нематериальным активом.

В МСФО 38 более четко, чем в ПБУ 14/2007 приведены критерии идентификации нематериального актива. Кроме перечисленных выше можно отметить, что объект является идентифицируемым, если он возникает из договорных или других юридических прав, независимо от того, являются ли эти права передаваемыми или отделяемыми от данной организации или других прав и обязанностей.

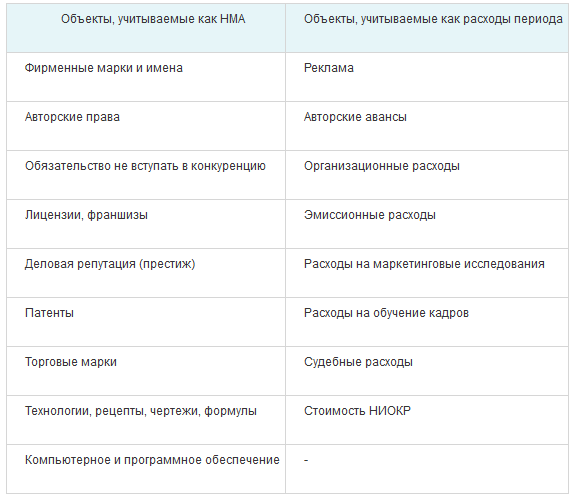

Однако, несмотря на это, многие специалисты утверждают, что момент признания объекта идентифицируемым является спорным, и если бухгалтер сомневается в критериях отнесения объекта, то его необходимо признать расходом периода, в котором он возникает. В таблице 2 представлен перечень объектов, относящихся к нематериальным активам и расходам периода по критериям МСФО 38.

Таблица 2. Перечень объектов, относящихся к НМА и расходам периода

Как видно из таблицы, грань, отделяющая НМА от расходов периода, неопределенна.

Следует отметить, что несмотря на признание МСФО в российском учете, на данный момент отсутствует единство трактовки нематериальных активов в МСФО и ПБУ 14/2007. Это связано с тем, что перечень НМА в ПБУ 14/2007 опирается на положения части четвертой ГК РФ, в связи с чем, например, к нематериальным активам могут быть отнесены только имущественные права на программы для ЭВМ, но не права пользования, а в МСФО к нематериальным активам относятся как имущественные права на программное обеспечение, так и права пользования ими.

Такой же пример можно привести в отношении лицензий, которые согласно российскому законодательству не признаются НМА независимо от срока их использования, поскольку на лицензии не распространяется имущественное право. Критерий наличия имущественного права не входит в сферу регулирования сложных объектов интеллектуальной собственности, которые включают несколько результатов интеллектуальной деятельности. Согласно ГК РФ организация по таким объектам может сочетать как имущественное, так и не имущественное право. Например, это могут быть сделанные на заказ сайты или компьютерные программы.

Условие отсутствия материально-вещественной формы присутствует в обоих положениях. Однако некоторые нематериальные носители передаются в вещественной форме – программа хранится и передается на дисках. Согласно российским стандартам учета, сам нематериальный актив должен учитываться отдельно от его материального носителя, в то время как в МСФО организация сама определяет на основе профессионального суждения бухгалтера, какой элемент – содержание (нематериальный актив) или вещественная форма – является более значимым. В зависимости от этого объект будет признан либо основным средством, либо нематериальным активом.

Отличие в подходах российских стандартов и МСФО наблюдается также относительно деловой репутации. В российском учете положительная деловая репутация, которая может быть получена только в результате приобретения бизнеса, является нематериальным активом, в то время как в МСФО введен критерий идентифицируемости нематериального актива, чтобы отделить его от гудвилла. Согласно МСФО, гудвилл, возникающий при объединении бизнеса, является отдельным активом, который принесет будущие экономические выгоды в результате синергии между приобретенными активами, которые сами по себе и по отдельности не могут быть признаны нематериальными активами. Гудвилл является отдельным активом, отличным от нематериального актива, и регулируется МСФО (IFRS) 3 «Объединение бизнеса». Созданный же внутри компании гудвилл не должен признаваться в качестве нематериального актива, потому как он не является идентифицируемым, не может существовать отдельно от предприятия.

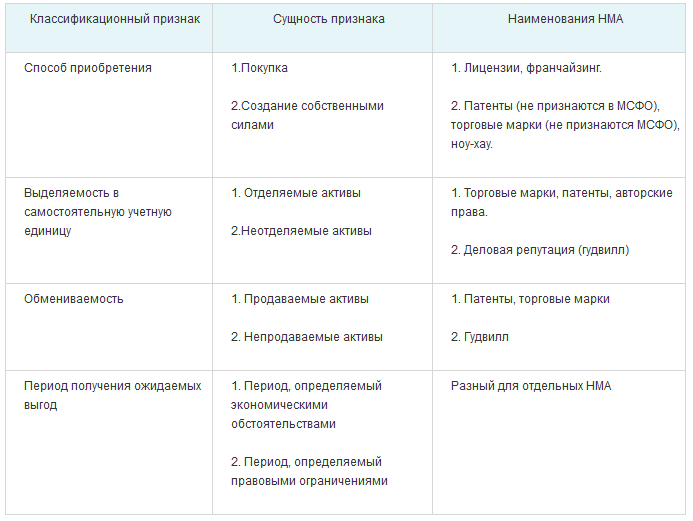

На основе рассмотренных видов нематериальных активов, проведем их классификацию по отдельным критериям в таблице 3:

Таблица 3. Классификация нематериальных активов

Отличия в подходе к определению нематериального актива есть и в налоговом учете. В Налоговом кодексе Российской Федерации дано следующее определение НМА: – «приобретенные или созданные налогоплательщиком результаты интеллектуальной собственности (исключительные права на них), используемые при производстве продукции или для управленческих нужд организации в течение длительного времени (свыше 12 месяцев)». Условия признания НМА к учету практически те же, что и в ПБУ 14/2007, то есть в целом трактовка сущности условий признания НМА в бухгалтерском и налогом учете совпадают, единственное исключение – нормы налогового кодекса не предусматривают контроль над использованием актива. Есть также небольшое различие в составе нематериальных активов в налоговом учете – в перечне нематериальных активов в НК РФ нет деловой репутации, но есть дополнительный объект – стоимость лицензионного соглашения (лицензии) на право пользования недрами. Однако организациям с 1 января 2009 г. дано право расходы по заключению лицензионного соглашения списывать равномерно в течение 2 лет на прочие расходы, связанные с производством и реализацией. Выбранный способ учета таких расходов организации необходимо закрепить в учетной политике для целей налогообложения.

________________________________

Внимание

Эта статья участвует в Конкурсе на лучшую статью.

Победителя ждет главный приз – 30 000 рублей!