Источник: IFRS

Добро пожаловать на последний вебинар в серии от Фонда МСФО, посвященный ожидаемому стандарту IFRS 4. Сегодня мы будем говорить о требованиях для применения стандарта впервые. Мы поговорим о решениях, которые организации придется принимать при этом, а также о том, как ей проводить оценки, необходимые для первого применения. Наконец, мы обговорим требования на период перехода для тех, кто ранее уже применял IFRS 9, и требования к раскрытию.

Ведущий - член IASB Дэрелл Скотт (Darrell Scott).

См. также:

- Новый стандарт по страховым контрактам: необходимость изменений и история проекта (вебинар 1)

- Новый стандарт по страховым контрактам: Что такое страховой контракт? (вебинар 2)

- Новый стандарт по страховым контрактам: Первоначальное измерение страховых контрактов (вебинар 3)

- Новый стандарт по страховым контрактам: Последующее измерение страховых контрактов (вебинар 4)

- Новый стандарт по страховым контрактам: Модификации общей модели - договоры с переменным страховым вознаграждением (вебинар 5)

- Новый стандарт по страховым контрактам: Прочие модификации общей модели (вебинар 6)

- Новый стандарт по страховым контрактам: Представление и раскрытия (вебинар 7)

На данном этапе очень важно для нас на секунду отойти назад и взглянуть на разнообразные подходы, разрешенные данным стандартом. Конечно, на протяжении предыдущих семи вебинаров мы уже обсуждали эти возможности в специфических условиях, где они имеют смысл. Однако этот элемент дополнительных возможностей становится важным фактором для организаций, когда они начинают задумываться, как именно они собираются применять страховой стандарт.

Есть два существенных эффекта. Первый касается составляющей издержек и поиска наиболее эффективного способа применения стандарта. А второй - результатов, т.е. это анализ и понимание того, каковы будут последствия следования определенным подходам. Многие подходы, которые мы включили в стандарт, были введены Советом специально для того, чтобы дать возможность для первого или второго “направления мышления”, поэтому мы считаем, что когда вы подойдете вплотную к переходу, вам нужно будет очень внимательно рассмотреть все возможности.

И первая из таких включенных, ныне разрешенных стандартом возможностей касается охвата. Стандарт по страховым контрактам может применяться в отношении специфических составляющих транзакций. Например, договоры на предоставление услуг с фиксированной ставкой (“fixed fee service contract”). Это договоры, довольно часто выпускаемые не-страховщиками, которые, тем не менее, обладают в значительной мере теми же характеристиками, что и обычные страховые контракты, поэтому в этих обстоятельствах требования для включения в новый стандарт будут выполняться. В то же время новый стандарт позволит вам их, наоборот, исключать. Мы ожидаем, что стандарт преимущественно не будет использоваться организациями, выпускающими этот вид договоров, но при этом не относящимися к страховым компаниям.

Второй тип договоров, которые также попадают в зону охвата – это договоры финансовых гарантий (“financial guarantee contracts”). Этот тип договоров традиционно выпускают и банки, и страховые компании. Их можно учитывать как по IFRS 9, так и по новому страховому стандарту. Опять-таки, мы ожидаем здесь от организаций, уже применяющих страховой стандарт в отношении своих прочих транзакций, что они также будут применять его же в отношении договоров финансовых гарантий, а не-страховщики решат этого не делать.

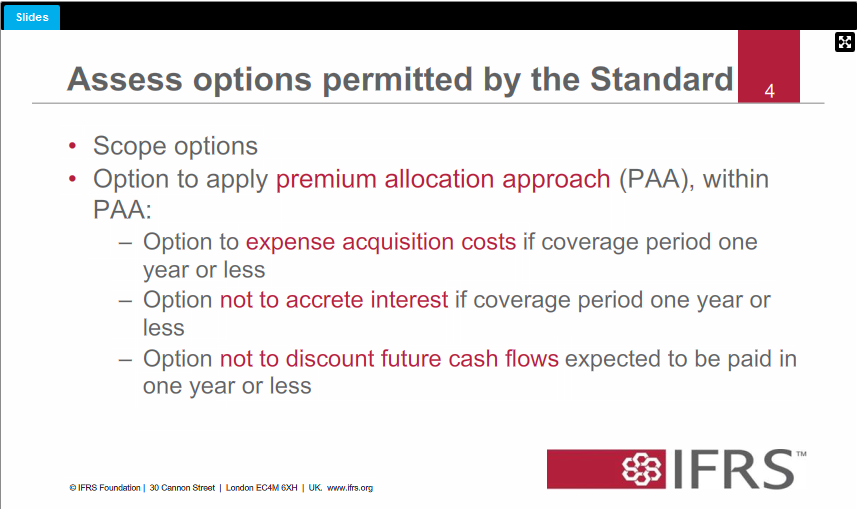

По ходу одного из предыдущих вебинаров мы подробно обсуждали подход распределения премии (“premium allocation approach”). Подход распределения премии – это просто одна из введенных Советом возможностей специально для краткосрочных контрактов. У нас есть требования для применения PAA: в случае его применения у вас должно получаться существенное приближение к результатам, которые вы получили бы в рамках общей модели. Далее, мы сказали, что в любом случае вам будет дозволено его применять, если ваши договоры имеют протяженность менее 12 месяцев.

“12 месяцев или меньше” – это постоянное условие для всех этих возможностей, поэтому, когда вы уже приняли решение применять данный подход, у вас будет на выбор несколько других вариантов упрощения учета. Например, вы можете списывать расходы на приобретение, если период покрытия составляет один год или меньше. У вас есть возможность не фиксировать накопление процентов, если период покрытие не более года. И у вас есть возможность не дисконтировать будущие денежные потоки, если эти будущие денежные потоки будут выплачены менее чем за год.

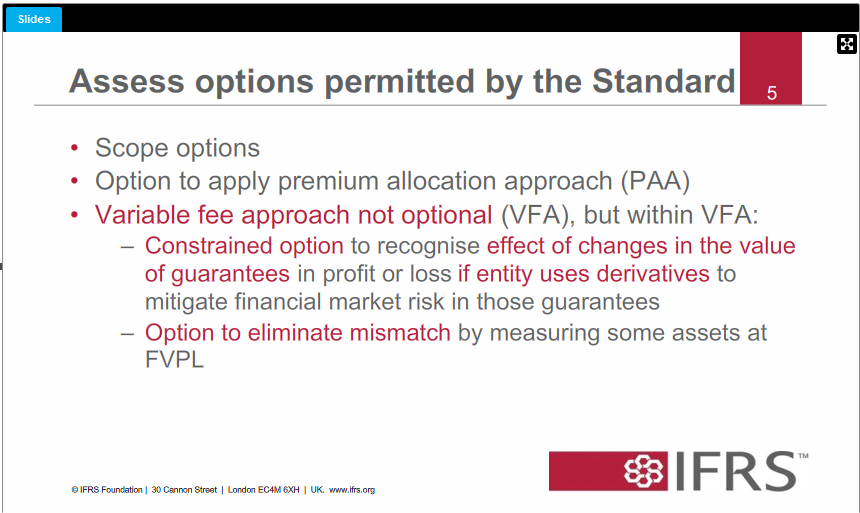

Еще один подход, который мы недавно обсуждали – это подход с переменным страховым вознаграждением (“variable fee approach”). Сам по себе подход с переменным вознаграждением не опционален (то есть у вас нет возможности выбора, применять его или нет). Однако, раз уж вы его применяете, вы также можете – точнее, вам придется - выбрать между двух особых вариантов. Первый вариант – это “ограниченная возможность” (“constrained option”), позволяющая вам измерять переменное обязательство немного по-другому в том случае, если оно является частью стратегии минимизации риска. Это, в частности, имеет место тогда, когда организация прибегает к использованию деривативов для минимизации рисков финансового рынка, которым она подвержена по договору, и в этих обстоятельствах организация измеряет гарантии точно так же, как она измеряет деривативы (то есть признает эффект от изменений их стоимости в прибылях и убытках – GAAP.RU).

Кроме того, у нее также есть возможность устранять расхождения, возникающие в рамках договоров с переменным вознаграждением, потому что именно в рамках таких договоров базовые активы традиционно должны были измеряться и учитываться по стандарту, не позволяющему использовать справедливую стоимость через прибыли и убытки (FVPL). И поскольку обязательства должны измеряться по справедливой стоимости через прибыли и убытки, IASB решил добавить возможность, позволяющую вам переоценить эти активы – иначе говоря, проигнорировать базовый стандарт в этих обстоятельствах.

Наконец – и это мы также подробно обсуждали – имеется возможность представлять эффект изменения ставки дисконтирования в прибылях и убытках или же в OCI (прочем совокупном доходе). Поэтому у вас есть выбор представления и возможность решать, какой метод презентации вы предпочитаете. Совет решил, что в основном это будет определяться требованиями к вашим активам - то есть то, как вы обязаны измерять активы в рамках других стандартов, будет влиять на то, как вы измеряете обязательства с целью представления.

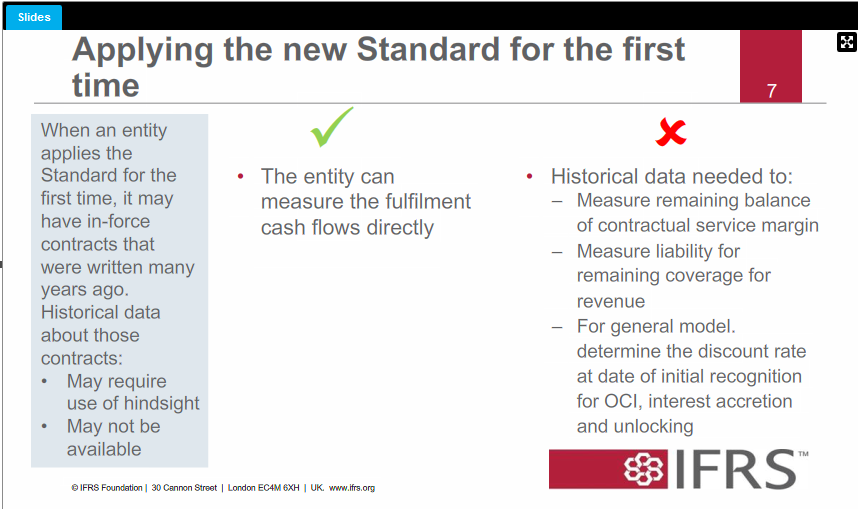

Одна из трудностей применения стандарта по страховым контрактам заключается в том, что его придется применять в отношении договоров, заключенных, возможно, много лет назад. Как объяснялось на предыдущих вебинарах, требования к изменению и представлению в новом стандарте подразумевают, что организации потребуется историческая информация по контрактам, которые будут измеряться по новому стандарту.

Скажем сразу, историческая информация не потребуется для того, чтобы измерить денежные потоки по исполнению обязательств: это текущая мера, основанная на сегодняшней информации. Однако историческая информация нужна, чтобы измерить оставшееся значение контрактной маржи, чтобы измерить обязательства по оставшемуся покрытию, что необходимо для определения выручки к признанию в будущем периоде, и в рамках общей модели – чтобы определить ставку дисконтирования на дату первоначального признания для прибылей и убытков и OCI, не говоря уже о накоплении процентов и определения прочих (“unlocking”) корректировок.

Не только тогда требуется историческая информация, когда применяется подход фактической доходности, но и при определении OCI, когда денежные потоки меняются в зависимости от базовых элементов.

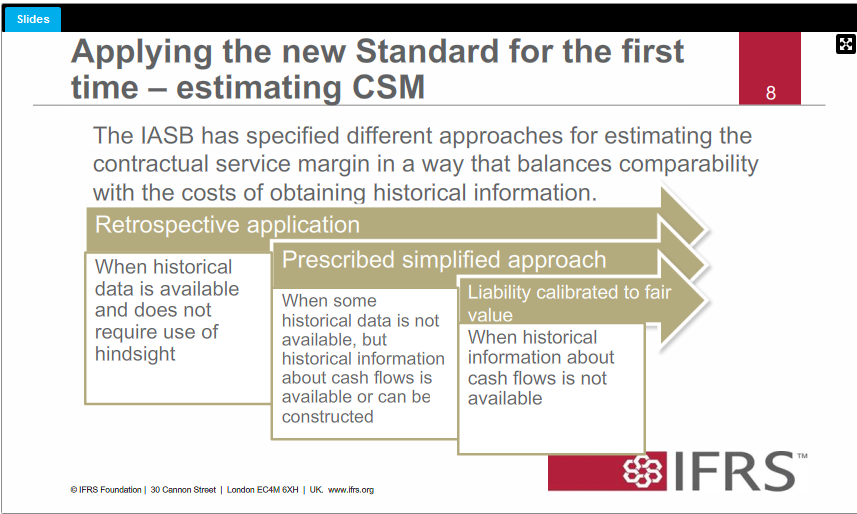

Итак, трудность для страховых контрактов со вступлением в силу нового стандарта заключается в том, что эта историческая информация имеет ряд проблем. Есть определенный риск применения ретроспективного подхода к оценкам, которые организация сделала в прошлом. Другими словами, от нее потребуются допущения, которые сделал бы менеджмент в прошлом – а обычно мы не разрешаем организациям пересматривать то, что уже сделал менеджмент. Кроме того, также есть опасность, что историческая информация, необходимая для ретроспективного анализа, даже не будет доступна.

Тем не менее, Совет решил, что самый лучший подход из доступных методов – это ретроспективное применение, которое означает, что организация будет применять новую учетную политику в результате вступления в силу нового стандарта, как если бы эта политика всегда ею применялась. Кроме того, этот подход обеспечит пользователей самой “комфортной” в плане сравнения информацией по разным организациям, потому что все будут следовать общим основам.

Однако, как мы говорили на предыдущем слайде, есть трудности с ретроспективным применением, поэтому Совет решил оговорить упрощенный подход, который потребует от организаций определенных упрощений для частичного устранения трудностей в оценке исторических денежных потоков, корректировок по риску и ставки дисконтирования, в то же время сохраняя нужную степень сопоставимости отчетности. Данный упрощенный подход должен служить своего рода приближением ретроспективному применению.

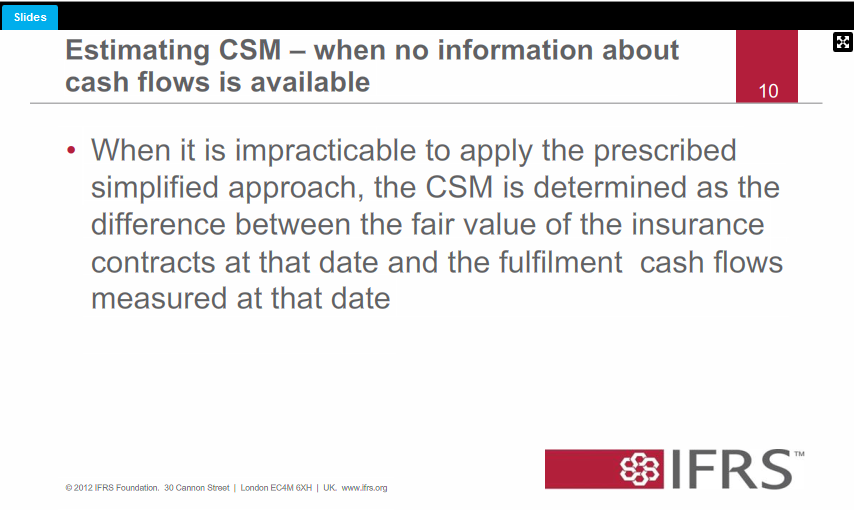

Но этот упрощенный подход сам по себе зависит от исторической информации по денежным потокам в распоряжении компании, и может сложиться так, что этой информации будет недостаточно для применения упрощенного подхода. Поэтому, учитывая все это, Совет решил внедрить третий подход, который подходит для ситуации, когда организация не может использовать ретроспективный подход, но равным образом не может использовать и упрощенный подход.

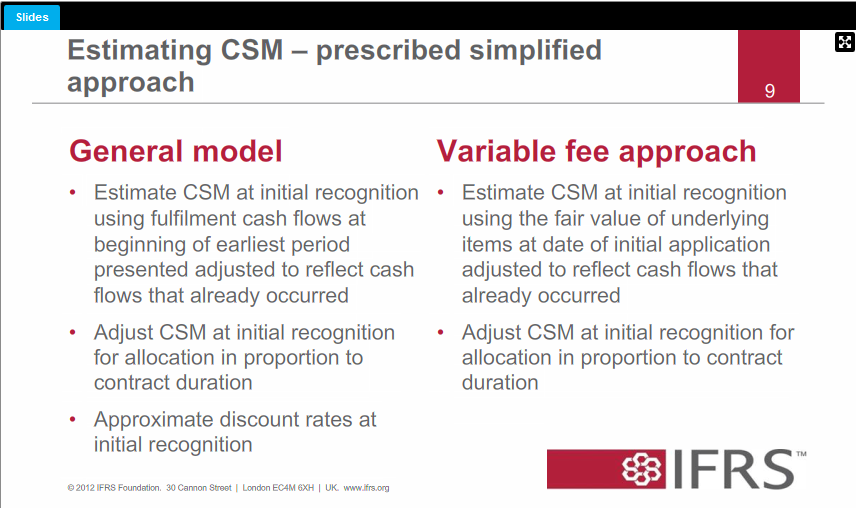

Итак, рассматривая упрощенный подход и оценивая контрактную маржу (CSM) и для общей модели, и для подхода с переменным страховым вознаграждением, важно, чтобы организация оценивала CSM на дату первоначального признания. Для общей модели оценивание CSM на дату первоначального признания означает, что организации потребуются первоначальные оценки денежных потоков и связанных с ними корректировок по риску, а также ей придется определить, какой была ставка дисконтирования на дату первоначального признания. И для денежных потоков, и для корректировок по риску упрощенный подход использует эти оценки денежных потоков с определенными корректировками. Ставка дисконтирования определяется с использованием методологии, основанной на доступной в данный момент информации и последующей экстраполяции.

В случае с подходом с переменным вознаграждением контрактная маржа может восприниматься по-другому, и оценка CSM на дату первоначального признания может определяться на основе справедливой стоимости базовых активов на дату первого использования стандарта, а далее корректироваться с учетом денежных потоков, которые уже реализовались.

Это позволяет оценивать CSM на дату первоначального признания, а далее организации придется определять, какая доля CSM уже должна была распределена до периода первого представления, и делается это на основе относительного периода покрытия.

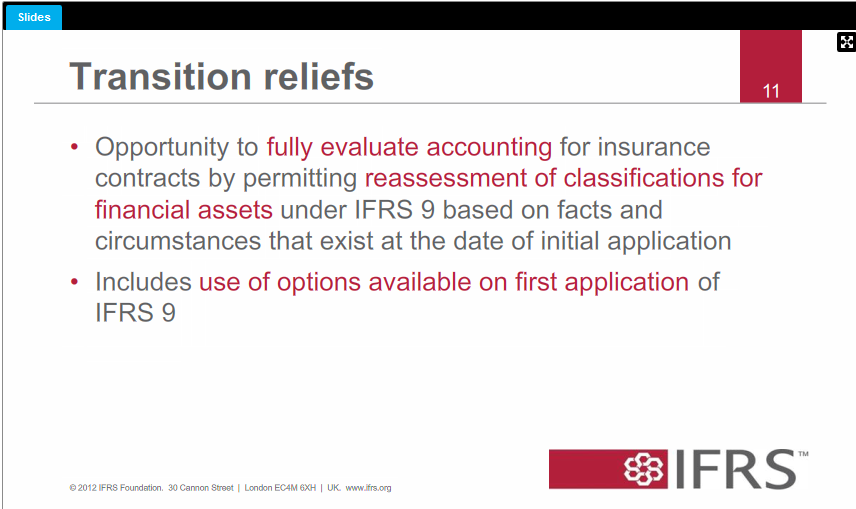

IFRS 9 запланирован к вступлению в силу с 1 января 2018 года – скорее всего, это произойдет до того, как организации внедрят у себя новый страховой стандарт. Совет отметил, что неоднократно выражалась обеспокоенность: организации, применяющие IFRS 9 до IFRS 4, могут выбрать для себя некоторые доступные возможности, используя другие критерии, которые они применяли бы в рамках нового стандарта IFRS 4. Как следствие, Совет решил, что он позволит пересмотреть некоторые возможности выбора, бывшие доступными в период перехода на IFRS 9, в период перехода на IFRS 4.

С точки зрения Совета это означает, что организациям будет позволено полностью переоценить классификацию своих бизнес-моделей – то есть по итогу организациям позволят, фактически, переоценить классификацию для IFRS 9. Важно помнить, что эта реклассификация будет основываться на фактах и обстоятельствах на дату перехода, поэтому организациям придется внимательно изучить эти факты и обстоятельства и определить, изменились ли они с даты первоначального применения ими IFRS 9. Тем не менее, это предоставляет компаниям значительное облегчение, в особенности тем из них, кто уже рассматривает свои бизнес-модели в контексте ожиданий относительно изменений в учете страховых контрактов.

Второй вид послаблений, который предоставит Совет, связан с возможностями, доступными для первого применения IFRS 9. Известно, что эти возможности не имеют обратного хода, и так сделано специально. Таким образом, если организация решает ими воспользоваться, она с ними, вообще говоря, останется на протяжении всего срока действия договоров. Однако Совет при этом дает возможность пересмотреть эти возможности на дату первого применения страхового стандарта. Это позволит ей “передумать”, например, насчет использования справедливой стоимости, когда она будет внедрять у себя IFRS 4.

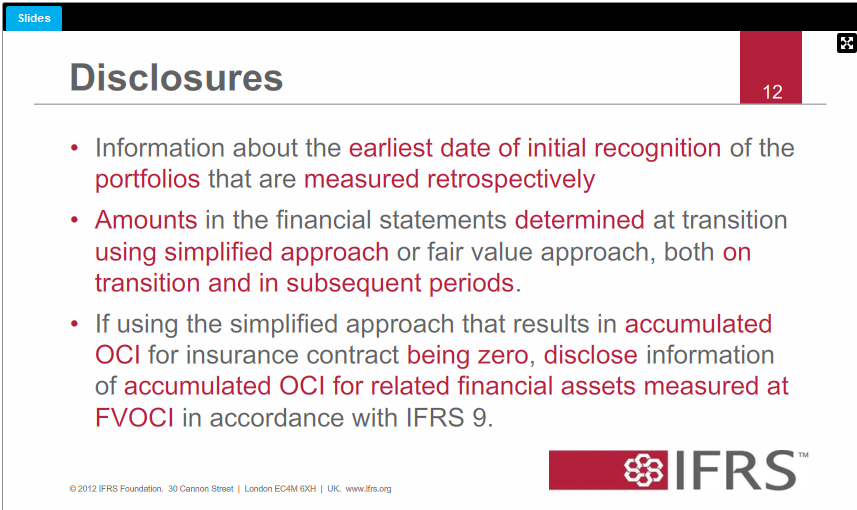

Напоследок, немного о раскрытиях. Вследствие масштаба послаблений, предоставляемых на период перехода, и особенно из-за значительного временного периода между тем, когда контракт учитывается в рамках первоначального признания и тем, когда он, наконец, уходит с бухгалтерских книг страховщика, есть много раскрытий, которых требует Совет, чтобы помочь пользователям разобраться с возможными различиями в учете. Так, например, в первую очередь вы должны раскрыть самую раннюю дату первоначального признания портфелей, которые вы ретроспективно измеряете: это даст представление о том, как далеко назад во времени вы возвращаетесь в рамках ретроспективного признания.

Кроме того, вы обязаны раскрыть в финансовой отчетности суммы, определенные на дату перехода в рамках упрощенного подхода, то есть любые активы или обязательства, возникшие по ходу применения упрощенного подхода – как на дату перехода, так и, для отслеживания этого, в последующие периоды в том числе, чтобы обеспечить возможность постоянного мониторинга данных упрощенного подхода или третьего возможного подхода на основе справедливой стоимости.

Наконец, есть еще одно упрощение, позволенное вам в определенных обстоятельствах – когда OCI по страховым контрактам на дату перехода равен нулю. Это может привести к некоторому расхождению: могут быть активы на балансе, для которых OCI в действительности нулю не равен. В этой ситуации мы позволяем просто делать такое раскрытие: вы показываете, какая часть этого накопленного OCI относится на финансовые активы, измеренные по FVОСI (справедливой стоимости через прочий совокупный доход) в соответствии с IFRS 9.