Общее состояние сферы образования в последние годы вызывает большой поток критических замечаний, который исходит практически от всех заинтересованных лиц, начиная с работодателей, обучающихся, представителей различных учебных заведений, академии наук и заканчивая законодательной и исполнительной властью. Отечественная система образования в 1990-е гг. пропиталась духом периода «дикого капитализма», коррупции, профанации образовательного процесса, желанием получить все и сразу, позабыв об одном из основных принципов образования – «сеять разумное, доброе, вечное», что в целом за последние 20 лет привело к общей деградации системы образования и снижению уровня квалификации как преподавателей, так и обучающихся, а также попыткам необоснованного увеличения набора обучаемых, которые в дальнейшем как правило, не работают по специальности, впустую потратили годы на обучение и не принесли пользы ни себе, ни обществу.

Поскольку послевузовское дополнительное профессиональное образование, повышение квалификации и переподготовка являются пожизненным продолжением процесса обучения специалистов, то они соответственно также несут в себе эти перманентные проблемы, а также противоречия, возникающие в части обеспечения квалифицированными кадрами постоянно изменяющегося бизнеса и экономики страны в целом и тщетных попыток формирования инновационного пути развития.

К счастью, поскольку система дополнительного профессионального образования и повышения квалификации всегда была ближе к интересам работодателей, то ей удалось избежать многих проблем вузовского образования, связанных с отрывом учебного процесса и преподавателей от реальных потребностей работодателей. В основном преподаватели в системе профессионального образования и повышения квалификации являются специалистами, практикующими в своей сфере деятельности, непосредственно связанными с данными направлениями профессиональной деятельности и постоянно повышающими уровень своей квалификации.

Однако и в этом направлении в Российской Федерации по-прежнему присутствует разрыв между спросом и предложением. Работодатели готовы платить за квалифицированные кадры, но система образования пока еще недостаточно ориентирована на потребности современного рынка труда в целом и бизнеса в частности. Далеко не все учебные центры способны на тесное взаимодействие с бизнесом для развития своих образовательных программ.

В настоящее время работодатели в недостаточной степени вовлечены в процесс разработки программ как высшего, так и дополнительного профессионального образования, что не лучшим образом отражается на качестве профессионального образования.

Как правило, во всем мире, да и в современной РФ также, дополнительное профессиональное образование решает задачи карьерного роста специалиста и повышения его квалификации в соответствии с требованиями профессиональных стандартов, с учетом того, что этот процесс должен быть непрерывным в течение всей профессиональной карьеры специалиста.

Происходящая в последние годы тенденция самоорганизации профессиональных сообществ во многих отраслях экономики тянет за собой и повышение требований к уровню квалификации специалистов, ее обязательное соответствие требованиям профессиональных стандартов, обеспечение постоянного повышения квалификации в соответствии с изменяющимися под воздействием внешних и внутренних факторов условиями деятельности специалиста. Благодаря развитию саморегулирования в стране постепенно формируется система общественно-профессиональной аккредитации. И здесь влияние работодателя, бизнеса на обеспечение процесса и результата дополнительного профессионального образования должно играть ведущую роль в организации эффективной системы обеспечения специалистов знаниями, навыками и постоянном повышении их квалификации. В этом случае учебным заведениям отводится роль квалифицированных посредников, обеспечивающих как сам процесс обучения, так и эффективное взаимодействие работников и работодателей.

Министерство образования и науки РФ обозначило смену парадигмы образования в РФ — уход от контрольных цифр приема абитуриентов в вузы и переход на работу системы образования по запросам рынка и бизнеса. Перспективы дальнейшей работы в данном направлении как в сфере высшего профессионального образования, так и системе дополнительного профессионального образования и повышения квалификации выражаются в более активном привлечении работодателей к разработке и аттестации образовательных программ.

Данное направление работы проходит при активной поддержке Российского союза промышленников и предпринимателей, общественных организаций бизнес-сообщества, основных бизнес-структур и должно обеспечить системе образования мобильность и живой отклик на изменения рыночной конъюнктуры и потребностей работодателей. Естественно, обучающиеся по программам, созданным при сотрудничестве с представителями профессионального сообщества и бизнеса, получают наиболее востребованные знания и навыки, необходимые на практике на современном этапе, что должно положительно сказаться на взаимодействии работодателей и работников, а также обеспечить практическую направленность профессиональных стандартов и обеспечить качественную аттестацию работников.

Конечно, на фоне этих процессов выделяются образовательные учреждения, идущие на шаг впереди, отдающие приоритет современным формам бизнес-образования и развивающие направления международных профессиональных сертификаций, а также практическую направленность образовательного процесса.

Сергей Пятенко, генеральный директор Экономико-правовой школы ФБК:

«Практически все современные компании, даже если они об этом не подозревают, конкурируют друг, с другом стремясь обладать наибольшим объемом хорошо структурированных знаний. Качество нашего бизнес-образования растет, и оно эволюционирует в рамках общемировых тенденций. Квалификация, подтвержденная дипломом международной профессиональной организации, сегодня является прагматичной альтернативой МВА и другому дорогостоящему долгосрочному универсальному обучению».

Естественно, дальнейшее развитие системы образования в таком русле потребует от учебных заведений, объединений работодателей и профессиональных объединений проведения на постоянной основе мониторинга потребностей рынка в специалистах соответствующего профиля и изменения требований к их квалификации, а также совместной работы работодателей и представителей бизнеса по подготовке технических заданий и профессиональных стандартов, определяющих структуру и состав образовательных программ, привлечение к этому процессу ведущих ученых и специалистов отрасли для подготовки программ и соответствующих методик, более эффективного использования технических средств в образовательном процессе, формирования механизмов общественно-профессиональной аккредитации. И тогда, по прошествии нескольких лет можно будет рассчитывать на создание качественных, своевременно обновляемых образовательных программ, удовлетворяющих интересы общества и бизнеса в соответствии с общими потребностями рынка. Во всяком случае, можно с уверенностью сказать, что прошел период массового профессионального обучения, который осуществлялся в режиме «ликвидации безграмотности», и теперь наступают времена целевого профессионального обучения с учетом индивидуальных возможностей специалистов, в соответствии с профессиональными стандартами и требованиями конкретных работодателей, а также развития системы «корпоративных университетов» с системами обучения, основанными на модульном принципе образовательного процесса.

О бухгалтерах и аудиторах

12 марта текущего года в Национальном исследовательском университете «Высшая школа экономики» по инициативе Совета по аудиторской деятельности прошел «круглый стол» на тему «Консолидация профессиональной деятельности в сфере бухгалтерского учета и аудита», где обсуждался вопрос: бухгалтер и аудитор — одна или две профессии?. Несмотря на живую дискуссию по данному вопросу, к единому мнению участники «круглого стола» так и не пришли, но с необходимостью единого национального дня бухгалтера и аудитора все-таки согласились.

Конечно, однозначно ответить на данный вопрос невозможно, поскольку и бухгалтерский учет, и аудит в нашей стране развиваются своим уникальным путем. Но изначально специальность «Бухгалтерский учет и аудит» является единой образовательной базой и для бухгалтера, и для аудитора, а далее в системе общественных отношений роли бухгалтера и аудитора разделяются, поскольку они выполняют различные функции и становятся разными направлениями профессиональной деятельности, т.е. базовая специальность одна общая, а профессиональные обязанности и специализация разные.

Поэтому мы считаем, что едиными атрибутами данных профессий могут быть только общие образовательные стандарты, базовые подходы к профессиональной аттестации и профессиональной этике и, возможно, общие профессиональные институты. Законодательство, а также правила и процедуры профессиональной аттестации, профессиональная этика и стандарты, не могут быть едиными для этих двух профессий в силу различного места и роли их в системе общественных отношений.

Обучение и повышение квалификации

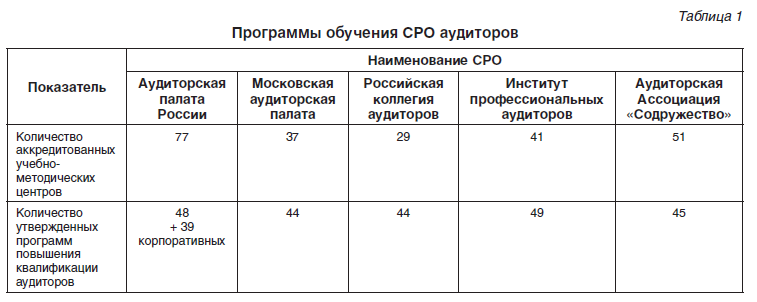

Следует отметить, что в 2013 г. Советом по аудиторской деятельности и его Рабочим органом, Комитетами саморегулируемых организаций (СРО) аудиторов по профессиональному обучению была проведена определенная работа по стандартизации требований к процессу обучения и повышения квалификации аудиторов. Обращено внимание на разработку программ подготовки преподавателей по международным стандартам финансовой отчетности (МСФО). Значительно увеличилось число программ обучения, утвержденных СРО для своих членов, в том числе и за счет корпоративных программ обучения и курсов по Международным стандартам аудита (табл. 1).

Необходимо обратить внимание на то, что общее количество аудиторов в РФ последние три года неуклонно снижается и, по данным Министерства финансов РФ (Минфин РФ) на 7 апреля 2014 г. составило 22 697 чел., 14% из которых (3 229 человек) имеют единый аттестат [2].

При этом общие результаты по проведению аттестации аудиторов также не прибавляют оптимизма в части дальнейшего развития профессии: так по данным, представленным на сайте Единой аттестационной комиссии, в 2013 г. сдали экзамен на получение единого аттестата аудитора всего лишь 122 чел.

По всей видимости, период расцвета аудиторской деятельности как в РФ, так и во всем мире уже прошел. Все лавры и очки недоверия аудиторы заработали, и пришел период восстановления реноме, кропотливой работы над стандартизацией своей профессиональной деятельности, приведения в соответствие с требованиями международных стандартов, отечественного законодательства и запросов рынка всех своих правил и процедур и очистки рядов от непрофессиональных и недобросовестных лиц.

По всей вероятности, бухгалтеров ждет приблизительно та же судьба, что и аудиторов. Наблюдая за тенденциями развития аутсорсинга бизнес-процессов в нашей стране в последние годы, в том числе и ростом популярности бухгалтерского аутсорсинга, можно предположить, что количество сотрудников, занятых в сфере бухгалтерского учета, будет снижаться. Кстати сказать, распоряжением Правительства РФ от 10 февраля 2014 г. №162-р утвержден план мероприятий («дорожная карта») «Совершенствование налогового администрирования», который ставит одной из основных задач снижение нагрузки на бизнес, и в первую очередь на бухгалтеров, по формированию и сдаче налоговой отчетности, и таким образом работы у бухгалтеров будет меньше, соответственно и потребность в бухгалтерских кадрах будет снижаться.

В частности, этим планом предусмотрен ряд мероприятий, которые направленны на:

- сокращение временных и материальных затрат предпринимателей на подготовку и представление налоговой отчётности, уплату налогов;

- улучшение взаимоотношений налогоплательщиков и налоговых органов;

- сближение правил налогового и бухгалтерского учета;

- повышение эффективности механизмов администрирования налога на добавленную стоимость;

- стимулирование перехода налогоплательщиков и налоговых органов на электронный документооборот;

- совершенствование администрирования специальных налоговых режимов, применяемых отдельными категориями налогоплательщиков.

Реализация «дорожной карты» будет иметь следствием сокращение времени взаимодействия налогоплательщиков и налоговых органов, упрощение правил ведения учёта налогоплательщиками, что позволит оптимизировать принятие инвестиционных решений участниками рынка.

Сергей Суханов, член Рабочего органа Совета по аудиторской деятельности, руководитель Учебного центра «СТЕК»:

“Актуальность и профессионализм – основные критерии оценки преподавания в сфере обучения и повышения квалификации аудиторов и профессиональных бухгалтеров. Так, например, в УЦ «СТЕК» слушатели получают инновационные знания и самые актуальные практические навыки, которые позволяют идти на шаг впереди остальных и быть конкурентоспособными на рынке аудиторских услуг. Именно поэтому, несмотря на общую тенденцию к спаду интереса к профессии аудитора в связи с ужесточением условий сдачи квалификационных экзаменов, УЦ «СТЕК» остается наиболее востребованным среди аудиторов. Так, 35% российских аудиторов, успешно сдавших квалификационный экзамен в 2013 г., проходили подготовку именно в УЦ «СТЕК».

Рынок аудиторских услуг и, как следствие, требования к аудиторам постоянно меняются. Возникает потребность в новых направлениях обучения и повышения квалификации специалистов. Например, сегодня на первый план выходит освоение международной практики и расширение количества аудиторских организаций, способных оказывать услуги в сфере применения МСФО. Соответственно, Совет по аудиторской деятельности рекомендует СРО аудиторов и учебным центрам использовать не только общие образовательные программы повышения квалификации аудиторов по МСФО, но и активно внедрять специализированные направления прикладного характера, цель которых – формирование углубленных знаний и навыков по конкретным вопросам применения МСФО. Кроме того, в последнее время актуальным для аудиторских компаний становится вопрос прохождения внешнего контроля качества со стороны Федеральной службы финансово-бюджетного надзора (Росфиннадзор) и СРО. Как следствие, больший интерес вызывают у аудиторов программы повышения квалификации на тему организации внутреннего контроля и подготовки к прохождению внешнего контроля качества”.

Кроме того, говоря о снижении административных барьеров для ведения бизнеса в РФ министр по вопросам Открытого правительства Михаил Абызов приводил такие данные: «В Соединенных Штатах Америки при численности населения свыше 300 млн человек бухгалтеров и специалистов по налогам всего 1,25 млн, а в России их 3 млн при населении 143 млн.» [1]. Таким образом, совершенно ясно, что Правительство РФ активно изучает вопросы эффективности деятельности бизнеса, снижения затрат и усокращения количества неэффективных рабочих мест, создания прибавочной стоимости для обеспечения роста валового внутреннего продукта (ВВП), а не только работы бизнеса «себе на хлеб». Поэтому бухгалтерам уже в этом году нужно быть готовым к переменам и повышению требований к квалификации специалистов, которые останутся в этой сфере профессиональной деятельности, а также к саморегулированию в профессии бухгалтера.

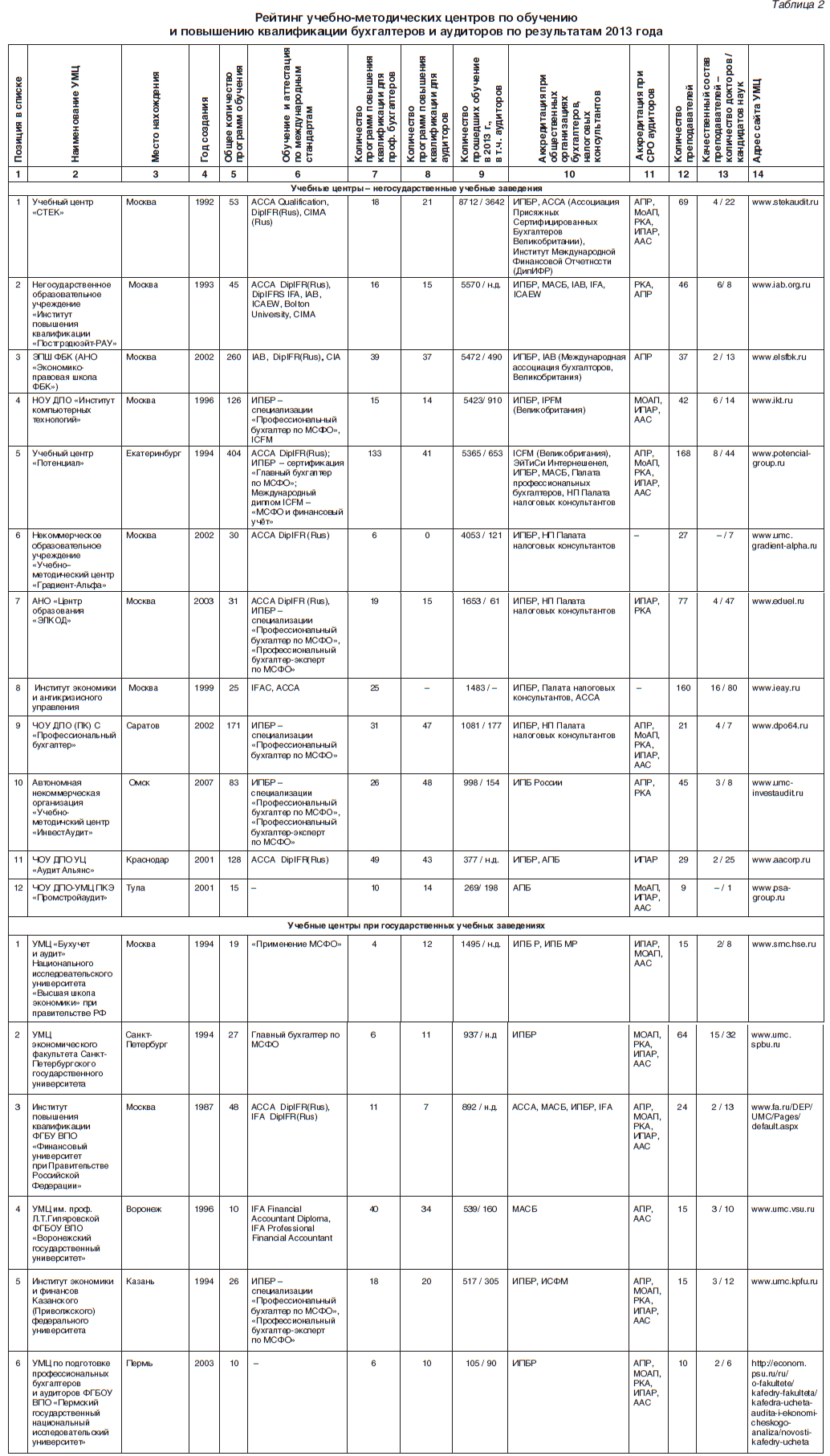

Рейтинг учебно-методических центров

В качестве основного критерия при составлении рейтинга учебных центров по подготовке профессиональных бухгалтеров и аудиторов за 2013 г. рассматривается количество слушателей за год, прошедших обучение в учебно-методических центрах. В рейтинге приняли участие 18 учебных центров, среди которых некоммерческие образовательные учреждения и центры при государственных учебных заведениях.

Следует отметить тот факт, что практически все учебные центры — участники рейтинга очень быстро адаптировались к новым условиям и современным тенденциям рынка и в 2013 г. активно проводили обучение по МСФО.

К сожалению, многие учебные центры по подготовке профессиональных бухгалтеров и аудиторов не проявляют информационной активности, не создают для себя информационных поводов, не участвуют в рейтингах, работают по старинке, используя электронные рассылки и листовки с информацией о курсах. Однако, предоставляя информацию о себе в публикациях, которые в дальнейшем размещаются в крупнейших справочно-правовых системах «ГАРАНТ» и «КонсультантПлюс», они могли бы рассчитывать на расширение возможностей в привлечении обучающихся.

Основными тенденциями в деятельности учебных центров, традиционно занимающихся подготовкой профессиональных бухгалтеров и аудиторов, в 2013 г. стало развитие направлений по обучению налоговых консультантов, обучение МСФО. Также необходимо отметить развитие многопрофильности в деятельности учебных центров, в том числе и за счет исполнения государственного и муниципального заказа на подготовку специалистов в рамках расширения социальной направленности во внутренней политике государства.

По-прежнему являются востребованными программы корпоративного обучения, которые вслед за крупными учебными центрами стали осваивать и другие учебные заведения. Приобретают популярность модульные программы обучения, которые позволяют специалистам постоянно повышать квалификацию в удобное для себя время и именно в том объеме, который им необходим в настоящее время, а учебным центрам развивать определенные направления обучения и взаимовыгодно сотрудничать между собой.

Дистанционные формы обучения, несмотря на определенную популярность, не вытесняют традиционные виды общения преподавателей и обучающихся, а только расширяют возможности для контингента, которому такая форма обучения видится более удобной для экономии временных и финансовых затрат. Но традиционный процесс передачи знаний «из рук в руки» при живом общении с хорошими преподавателями никогда не заменит общение в виртуальном пространстве.

С учетом снижения количества аудиторов, проходящих обучение и повышение квалификации в учебных центрах, можно сделать вывод о том, что эта тенденция связана с множеством факторов, в том числе с общим снижением интереса к профессии аудитора, усилением требований к квалификации аудитора и профессиональным стандартам, а также появлением новых направлений в деятельности учебных центров, например, подготовка налоговых консультантов, программы МСФО, которые пользуются большей популярностью и др. По всей вероятности, этот процесс будет продолжаться и скорее всего со временем приведет к некоторому снижению количества базовых учебных центров, аккредитованных при СРО аудиторов.

Список литературы

- Корочкин В. Консультант уходит в отставку [Электронный ресурс]. URL: http://www. rg.ru/2013/10/15/uchet.html

- Министерство финансов РФ [Электронный ресурс] : официальный сайт. Режим доступа: http:// www1.minfin.ru

- Обобщенный анализ результатов общих квалификационных экзаменов [Электронный ресурс]. URL: http://www.eak-rus.ru/rezultaty_ekzamenov/obobwennyj_analiz_rezul_tatov_kvalifikacionnyh_ e_kzamenov/