Статья посвящена вопросам, связанным с российской и международной практикой формирования информации о денежных потоках компании. В ней уделяется внимание историческому аспекту рассматриваемой темы, а также сопоставляются и анализируются требования стандартов, регулирующих процесс формирования Отчета о движении денежных средств в России и за рубежом: ПБУ 23/2011 и МСФО (IAS) 7.

Отчет о движении денежных средств — самая «молодая» форма финансовой отчетности. Если история бухгалтерского баланса и отчета о финансовых результатах насчитывает сотни лет, то информация о денежных потоках компании стала доступной внешним пользователям только в 70-е гг. XX в.

Появлению отчета о движении денежных средств предшествовал скандал, разразившийся в США в связи с крахом торговой компании WT Grant, основанной Уильямом Томасом Грантом в 1906 г. Второе по величине в истории США банкротство оказалось для всех абсолютно неожиданным, поскольку данные регулярно публикуемых финансовых отчетов не предвещали ничего подобного: незадолго до этих событий прибыль компании даже несколько увеличилась по сравнению с предыдущими годами. Проведенный позже детальный анализ ситуации показал, что за несколько лет до произошедшего события единственным показателем, который мог указать на возможность разорения компании оказался ее денежный поток. Так, в результате этих событий в США впервые появилась и стала обязательной новая форма отчетности «Отчет о движении денежных средств» (далее — ОДДС).

В Европе информация о денежных потоках компании стала доступна пользователям позднее, когда в декабре 1992 г. был опубликован документ, разработанный Комитетом по международным стандартам финансовой отчетности, а именно МСФО (IAS) 7 «Отчет о денежных потоках». Датой начала его применения стало 1 января 1994 г.

В 2007 г. в связи с пересмотром МСФО (IAS) 1 «Представление финансовой отчетности» название МСФО (IAS) 7 было изменено на «Отчет о движении денежных средств». В настоящее время русскоязычный перевод этого документа (с учетом внесенных позднее изменений) [4] введен в правовое поле Российской Федерации приказом Минфина России от 28.12.2015 № 217н [3; п. 1, подп. 3)] и используется российскими компаниями при подготовке отчетности, соответствующей международным стандартам.

Незадолго до этого для формирования Отчета о движении денежных средств, соответствующего российским стандартам бухгалтерского учета, в 2011 г. Минфином России был разработан отечественный нормативный документ — Положение по бухгалтерскому учету (ПБУ) 23/2011 «Отчет о движении денежных средств» [2].

Таким образом, сегодня необходимость предоставления информации о денежных потоках компании признана всеми без исключения разработчиками учетных стандартов как национальных, так и международных, а Отчет о движении денежных средств стал неотъемлемой частью финансовой отчетности, «которая формирует фактическим и потенциальным инвесторам (акционерам) определенный объем информации о конкретной компании» [6, с. 217].

В Российской Федерации требование предоставления организацией информации о движении ее денежных средств законодательно закреплено в утвержденном Минфином России Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» [1], в котором говорится, что помимо того, что «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении» [1, п. 6], в ней также «должны быть раскрыты данные о движении денежных средств в отчетном периоде» [1, п. 29].

Информация об источниках поступления денежных средств и направлениях их вложения, демонстрируемая в ОДДС, широко используется аналитиками: она, наряду с другими показателями, позволяет более надежно оценить платежеспособность и ликвидность компании, ее способность генерировать потоки денежных средств и их эквивалентов, а, следовательно, и возможность организации адаптироваться к изменяющимся внешним обстоятельствам.

Более того, информация о денежных потоках организации крайне важна и для налоговых органов при определении налогового потенциала налогоплательщика и оценке его текущих налоговых обязательств, особенно когда речь идет о крупнейших налогоплательщиках (в частности, компаний нефтегазовой отрасли), вносящих «основной вклад в формирование доходов государственного бюджета и активного сальдо торгового баланса страны» [7, с. 169].

Кроме того, неоспоримым достоинством денежных потоков является их независимость от применяемой компанией учетной политики. Хорошо известные в этой связи проблемы оценки эффективности бизнеса, основанной на расчете показателей, использующих в качестве меры результативности различные виды прибыли (ROA; ROE; ROI и др.)1, не касаются расчетов, основанных на денежных потоках.

Индикаторы эффективности, основанные на денежных потоках, лишены также субъективизма, присущего показателям, базирующимся на данных о рыночной стоимости компании (P/E; P/B и др.)2. В связи с этим после появления ОДДС среди аналитиков возникла определенная эйфория по поводу показателей, основанных на денежных потоках. «Так появился новый подход к расчету рентабельности инвестиций (CFROI)3, разработанный международной консалтинговой компанией HOLT Value Associates, основанный на идее, что главная цель бизнеса заключается в генерировании денежных потоков» [8, с. 621].

Несмотря на то что и коэффициентам, рассчитываемым на основе денежных потоков можно предъявить целый ряд претензий, их способность облегчать сопоставимость результатов деятельности различных организаций значительно помогает пользователям делать обоснованные выводы и принимать взвешенные решения.

ROA — return on assets (рентабельность активов) ; ROE — return on equity (рентабельность собственного капитала); ROI — return on investment (рентабельность инвестиций). P/E — price-to-earnings ratio (отношение рыночной стоимости акции к чистой прибыли, приходящейся на одну акцию); P/B- price-to-book ratio (отношение рыночной стоимости акции к балансовой стоимости акции). CFROI — cash flow return on investment (рентабельность инвестиций на основе денежного потока).

Широкое применение информации ОДДС делает необходимым проведение анализа подходов, применяемых при его составлении в соответствии с разными учетными стандартами. При этом важно понять: идентичны ли по сути показатели, формируемые в Отчете о движении денежных средств, подготовленным в соответствии с международными и российскими учетными стандартами, учитывая тот факт, что «фактически в западной практике регулируется финансовая отчетность, т.е. порядок ее получения и обработки; в то же время собственно счетоводство является прерогативой организации в отличие от российской практики, где учетный процесс регламентируется государством посредством большого числа нормативных актов и положений» [5, с. 82]. Для ответа на этот вопрос автором статьи были сопоставлены и проанализированы наиболее важные положения нормативных документов, определяющих порядок формирования ОДДС в российской и международной практике: ПБУ 23/2011 и МСФО (IAS) 7.

Прежде всего, необходимо сопоставить понятийный аппарат рассматриваемых стандартов (см. табл. 1).

Как следует из табл. 1, в целом понятийный аппарат российского и международного стандартов совпадают. Незначительные отличия имеются, но они не носят принципиального характера. Так, например, в практике российского бухгалтерского учета существует отсутствующее в МСФО понятие «денежные документы», информация о которых отражается на счете 50 «Касса», к ним относятся почтовые марки, марки государственной пошлины, оплаченные авиабилеты и другие денежные документы. Кроме того, депозиты до востребования классифицируются МСФО (IAS) 7 как денежные средства, в то время как ПБУ 23/2011 относит их к категории денежных эквивалентов.

Следует обратить внимание и на то, что определения денежных эквивалентов, закрепленные в рассматриваемых документах, не идентичны. Так, в российском стандарте отсутствует требование того, что финансовые вложения, относимые к этой категории, должны быть краткосрочными, на практике это может приводить к возникновению всевозможных расхождений.

Еще одним отличием является классификация банковских овердрафтов, подлежащих погашению по требованию в качестве компонента денежных средств и их эквивалентов в МСФО. Это допускается в случаях, когда их использование является обычной практикой организации (например, остаток по банковскому счету достаточно часто меняется с положительного значения на отрицательное). В практике российского бухгалтерского учета банковские овердрафты обычно демонстрируются в отчетности в составе краткосрочных финансовых обязательств. Тем не менее в целом можно говорить о том, что оба стандарта демонстрируют достаточно схожий подход к используемым понятиям.

Информация о движении денежных средств представляется в Отчете о движении денежных средств в разрезе трех видов деятельности: операционной (МСФО) или текущей (РПБУ), инвестиционной и финансовой, что позволяет пользователям оценить влияние каждого отдельного компонента на величину денежных средств организации, что значительно повышает информационную значимость ОДДС.

Таблица 1

Понятийный аппарат МСФО (IAS) 7 и ПБУ 23/2011

|

Понятие |

МСФО (IAS) 7 |

ПБУ 23/2011 |

|

Денежные средства |

Денежные средства в кассе и депозиты до востребования |

Определение отсутствует |

|

Денежные эквиваленты |

Краткосрочные высоколиквидные инвестиции, легко обратимые в известные суммы денежных средств и подверженные незначительному риску изменения стоимости |

Высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования |

|

Денежные потоки |

Притоки и оттоки денежных средств и их эквивалентов |

Платежи организации и поступления в организацию денежных средств и денежных эквивалентов |

При этом, если одна операция содержит в себе компоненты, относящиеся к различным видам деятельности, то их необходимо выделить и показать отдельно. Так, например, в случае уплаты задолженности по кредиту, перечисляемая сумма, как правило, содержит в себе часть, являющуюся погашением основного долга, и также часть, представляющую собой проценты, уплачиваемые за пользование заемными средствами. В этом случае необходимо две части платежа показать отдельно: погашение основного долга в составе финансовых операций, а процентные платежи могут быть представлены в составе операционной деятельности. Такой порядок предусмотрен и российским, и международным стандартами.

Обычно классификация денежных потоков по видам деятельности не вызывает трудностей у составителей отчетности (как российский, так и международный стандарты содержат множество конкретных примеров денежных потоков, относящихся к текущей, инвестиционной и финансовой деятельности), однако некоторые моменты требуют дополнительных пояснений.

Это касается, прежде всего, выплат и получения процентных платежей. Российская практика составления ОДДС классифицирует их в качестве поступлений и платежей, относящихся к текущим операциям, в то время как МСФО (IAS) 7 допускает такие притоки и оттоки денежных средств относить в те разделы ОДДС, к которым относится поток, следствием которого являются процентные платежи. Так, получение процентов является следствием того, что ранее компанией была сделана инвестиция, а значит, они могут демонстрироваться как элемент инвестиционной деятельности (аналогичное положение касается дивидендов, полученных от участия в других организациях). Выплата процентов также не является самостоятельным денежным потоком, а является результатом ранее привлеченного заемного финансирования. Поэтому уплаченные проценты в международной практике составления ОДДС могут быть отнесены к финансовой деятельности (см. табл. 2).

Таким образом, вопросы классификации потоков денежных средств, представляющих собой выплату и получение процентов в МСФО, являются прерогативой самой отчитывающейся организации, в то время как российский стандарт содержит прямые указания, касающиеся их решения.

Таблица 2

Классификация дивидендных и процентных платежей в ПБУ и МСФО

|

|

МСФО (IAS) 7 |

ПБУ 23/2011 |

|

% уплаченные |

финансовая |

текущая |

|

% полученные |

инвестиционная |

текущая |

|

дивиденды уплаченные |

финансовая |

финансовая |

|

дивиденды полученные |

инвестиционная |

текущая |

Источник: составлено автором.

Можно также предположить, что определенные расхождения в классификации денежных потоков могут быть связаны с тем, что ПБУ 23/2011, в отличие от МСФО (IAS) 7, не предусматривает в качестве условия отнесения денежного потока к категории инвестиционного того, что в итоге организация должна признать в балансе соответствующий актив. Так, например, денежные платежи, связанные с выполнением научно-исследовательских и опытно-конструкторских работ, в результате которых не будет получен ожидаемый результат, в ОДДС, составленном в соответствии с ПБУ, будут отражены в составе инвестиционной деятельности, в то время как в Отчете о финансовых результатах соответствующие затраты будут отражены в качестве расходов.

Обращает на себя внимание и содержащееся в ПБУ 23/2011 положение о том, что в случае если при составлении отчетности составитель испытывает трудности, связанные с классификацией денежных потоков, которые не могут быть однозначно отнесены к какому-либо разделу ОДДС, то они должны быть классифицированы как денежные потоки от текущих операций [2, п. 12]. В результате можно ожидать того, что к текущей деятельности на практике будет отнесено большее количество поступлений и платежей по сравнению с МСФО.

Следует понимать, что классификация денежных потоков связана с характером деятельности организации. Так, например, финансовой структурой приобретение инвестиций будет представлено в качестве компонента текущих операций, в то время как производственная компания аналогичные платежи будет демонстрировать как инвестиционный поток.

Несмотря на присутствие некоторых отличий в вопросах классификации денежных потоков по видам деятельности, проведенный анализ также не выявил принципиальных разночтений между положениями ПБУ 23/2011 и МСФО (IAS) 7.

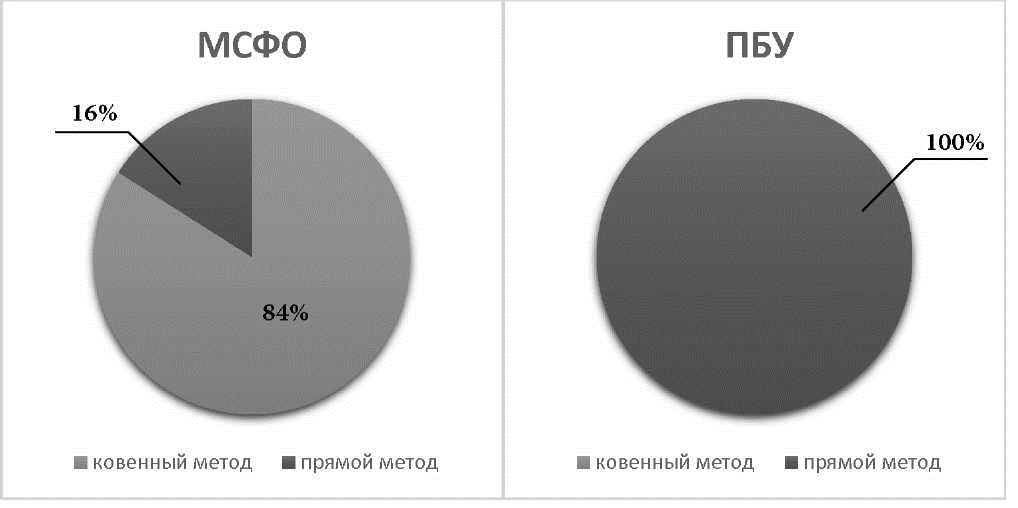

А вот российская и международная практика представления денежных потоков от операционной деятельности отличается весьма существенно. Так, международные стандарты в качестве вариантов представления информации предлагают два метода: прямой и косвенный, в то в время как Минфин России допускает только один способ — прямой по данным учетных регистров (см. рис. 1).

В 2018 г. компания «Делойт» (Россия) опубликовала обзор отчетности семидесяти пяти крупнейших российских компаний, ведущих деятельность в различных отраслях экономики, подготовленной в соответствии с международными стандартами. По имеющейся в нем информации, 84% российских компаний (отчитывающихся по МСФО) используют при составлении Отчета о движении денежных средств косвенный метод. Аналогичная картина наблюдалась и ранее: так в 2016 г. доля таких компаний в выборке достигала 87%. Несмотря на то что международные стандарты отдают предпочтение прямому методу составления ОДДС, в 2017 г. его использовали только 12 компаний, из которых 9 относятся к финансовому сектору [9].

Таким образом, на практике форма предоставления информации об операционных денежных потоках в российской отчетности практически всегда значительно отличается от международной: ПБУ 23/2011 не предоставляет составителям права выбора между различными вариантами демонстрации информации.

Суть косвенного метода, которому отдает предпочтение большинство компаний, готовящих отчетность, соответствующую международным стандартам, заключается в том, что в качестве исходного значения для расчета операционного денежного потока используется показатель из Отчета о финансовых результатах — чаще всего:

чистая прибыль/ непокрытый убыток организации (реже — прибыль/убыток до налогообложения).

Затем делается целый ряд корректировок этого показателя: сначала он «очищается» от всех неоперационных влияний. Для это все неоперационные прибыли должны быть вычтены, а неоперационные убытки, наоборот добавлены. Например, если в Отчете о финансовых результатах компания показала прибыль от продажи своих внеоборотных активов, то поскольку эта операция в ОДДС должна быть показана в составе инвестиционной деятельности, при формировании операционного денежного потока от ее влияния следует избавиться путем вычитания.

Рис. 1. Применение методов демонстрации операционного денежного потока при подготовке российской и международной отчетности (2017 г.) Источник:: составлено автором по данным исследования компании «Делойт» (Россия) [9]

Следующая группа корректировок касается тех статей Отчета о финансовых результатах, которые не связаны с движением денежных средств. Например, такие статьи, как амортизация, резервы и обесценение должны быть прибавлены к чистой прибыли, поскольку денежные средства в ходе таких операций не были задействованы. И наконец, необходимо отразить влияние на операционный денежный поток эффектов, связанных с изменениями в составе запасов, дебиторской и кредиторской задолженности за отчетный период. В итоге использование косвенного метода приводит к получению того же результата, который получается в случае формирования операционного денежного потока прямым методом, но совершенно другим путем.

По мнению составителей отчетности, использование косвенного метода является более простым, кроме того ОДДС, составленный таким образом, обладает большим аналитическим потенциалом, поскольку наглядно демонстрирует факторы, приведшие к несовпадению прибыли компании и ее денежных потоков. Этим, на наш взгляд, объясняется его популярность и широкое распространение.

Заключение

Подводя итог вышесказанному, можно сделать вывод о том, что сегодня показатели Отчета о движении денежных средств, подготовленного в соответствии с нормами ПБУ и МСФО, не являются идентичными, поскольку расхождения имеются как в понятийном аппарате нормативных документов, регулирующих процесс составления ОДДС, так и в вопросах классификации денежных потоков в качестве текущих (операционных), инвестиционных и финансовых. Также на практике почти всегда отличается форма представления информации об операционных денежных потоках организации. В результате прямое сопоставление данных о движении денежных средств организации, полученных из отчетов, составленных в соответствии с российскими и международными нормами, представляется не совсем корректным и требует от аналитиков проведения предварительного анализа сопоставимости показателей.

Литература

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018). [Электронный ресурс]. — URL: http://www.consultant.ru (дата обращения 23.02.2019)

- Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011, утвержденное приказом Минфина РФ от 02.02.2011 № 11н.[Электронный ресурс]. — URL: http://www. consultant.ru (дата обращения 19.02.2019)

- Приказ Минфина России от 28.12.2015 № 217н (ред. от 11.07.2016) «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» [Электронный ресурс]. — URL: http://www.consultant.ru (дата обращения 19.02.2019)

- Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств»(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 11.07.2016) [Электронный ресурс]. — URL: http://www.consultant.ru (дата обращения 19.02.2019)

- Воронова Е.Ю. Взаимосвязь управленческого и финансового подхода / Е.Ю. Воронова // Аудиторские ведомости. — 2009. — № 11. — С. 80-87.

- Воронова Е.Ю. Бухгалтерский учет и отчетность в решении агентской проблемы корпоративного управления // Вестник МГИМО-Университета. — 2011. — № 1 (16). — С. 216-223.

- Пилевина Е.В. Современная система налогообложения предприятий нефтегазовой отрасли России // Актуальные вопросы российской и зарубежной учетно-статистической практики: сборник научных трудов кафедры учета, статистики и аудита. — М. : МГИМО-Университет, 2007. — С. 169-180.

- Шмарова Л.В. Эволюция методов оценки эффективности бизнеса // Российская экономика: пути повышения конкурентоспособности: коллективная монография / под общей редакцией А.В. Холо-пова; МГИМО (У) МИД России. — М. : МГИМО-Университет, 2009. — С. 617-627.

- Применение МСФО Российскими компаниями. Обзор практики за 2017 год. «Делойт» (Россия) [Электронный ресурс]. — URL: https://www.iasplus.com/en/publications/russia/ifrs-application-2017 (дата обращения 23.02.2019)