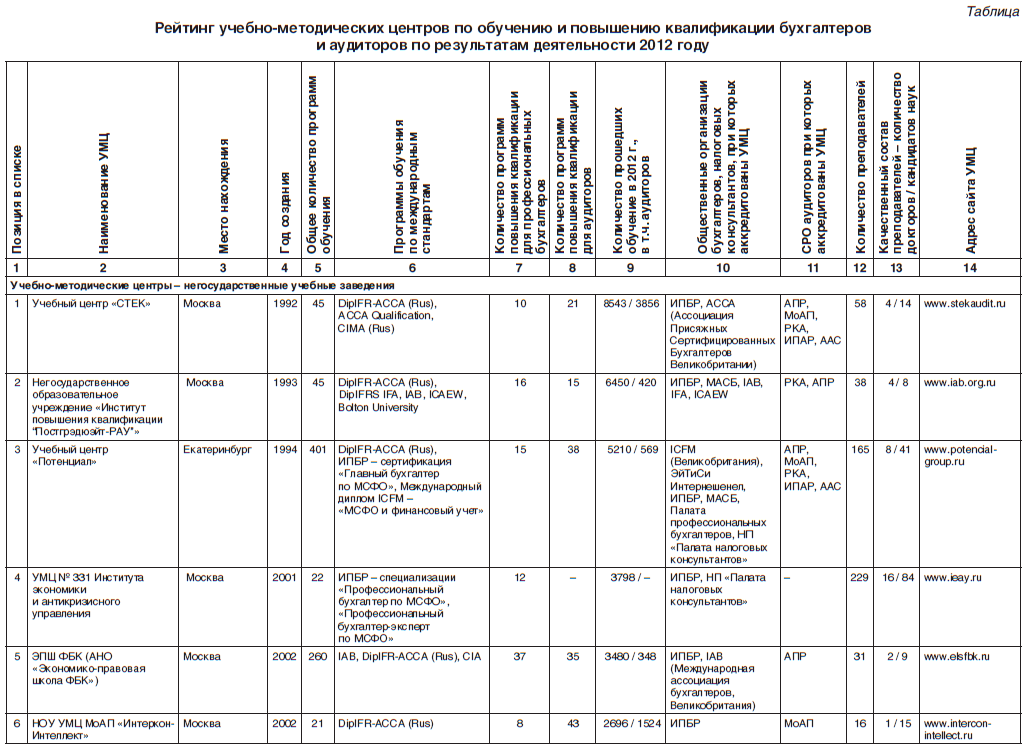

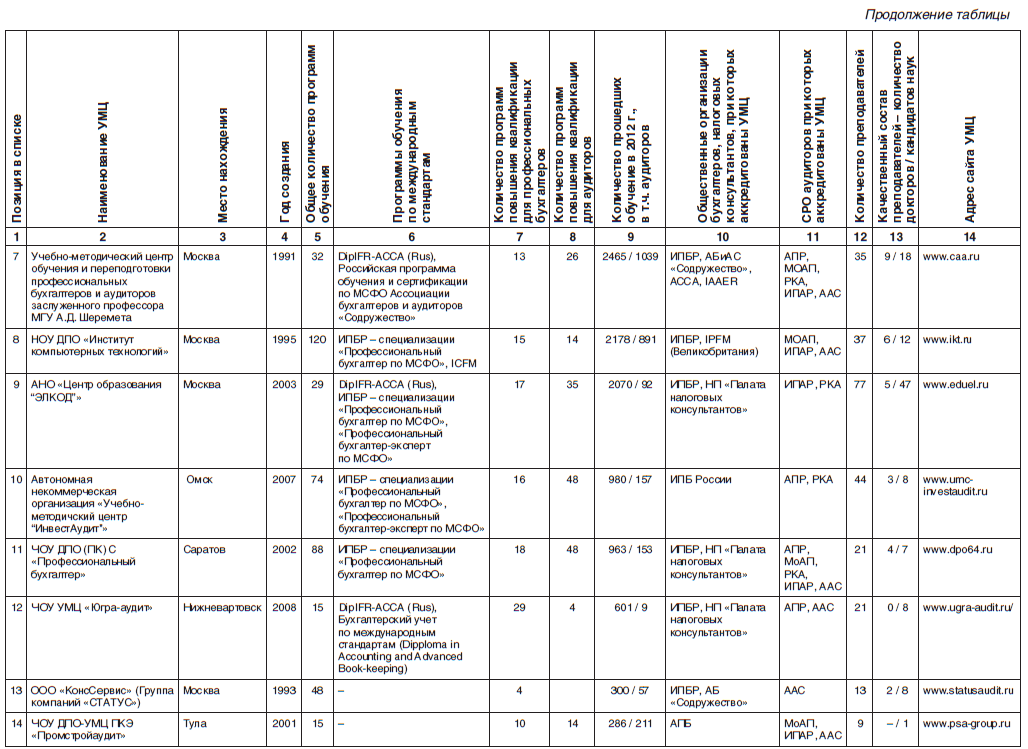

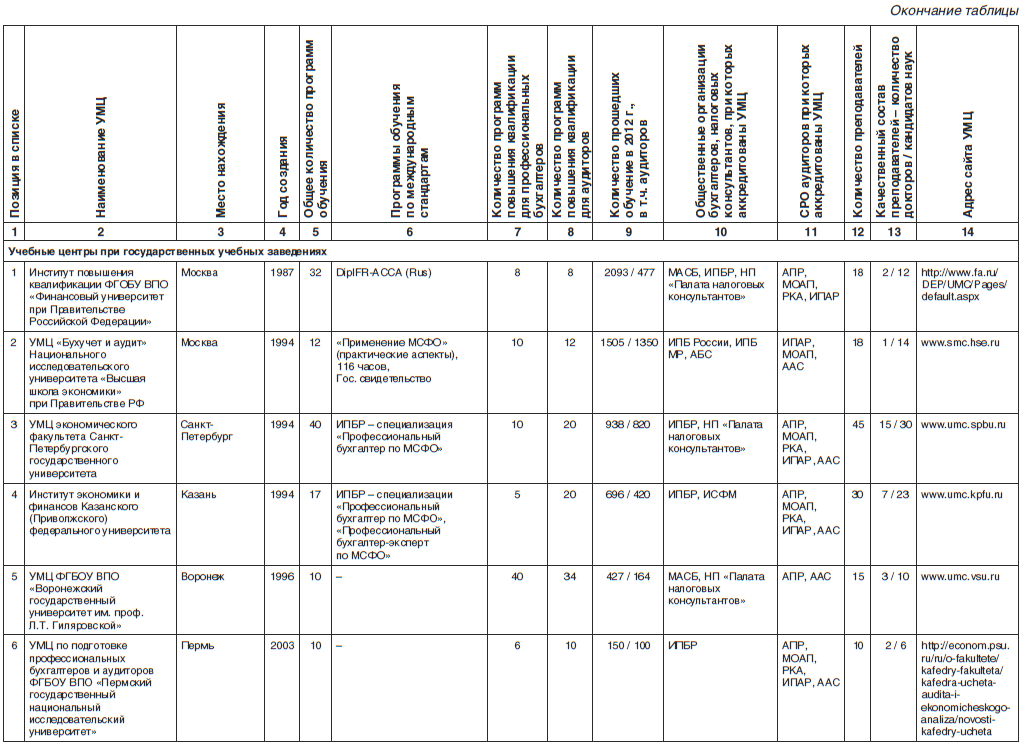

Рейтинг учебно-методических центров

В статье рассматриваются вопросы аккредитации учебных центров, стандартизации процессов обучения и повышения квалификации специалистов, приводится рейтинг учебно-методических центров.

Механизм саморегулирования в профессиях аудитора и бухгалтера постепенно приживается в российской действительности. После перехода аудита на саморегулирование профессиональной деятельности этим же путем начинают продвигаться и другие сферы интеллектуальной деятельности, в которых высока степень профессиональной ответственности (профессиональные бухгалтеры и налоговые консультанты). В нашей стране этот процесс происходит, следуя общим тенденциям, имеющим место во всем цивилизованном мире.

Несмотря на определенные сложности с перестройкой сознания профессионалов в области учета и аудита, отсутствие быстрых результатов от проявляемых профессиональным сообществом инициатив, утомительных дискуссий с государственным регулятором, в последние годы стали заметны внутренняя ответственность и желание сохранить авторитет профессии. Стала проявляться более активная позиция аудиторов, вступивших в саморегулируемые организации, особенно в части обсуждения вопросов обучения, аттестации и повышения квалификации. При этом наибольшее внимание как в обсуждениях внутри СРО, так и на совместных встречах, мероприятиях, в Совете по аудиторской деятельности и его Рабочем органе стало уделяться обеспечению качества подготовки специалистов и повышению их квалификации.

Можно по-разному относиться к деятельности Единой аттестационной комиссии в прошедшие два года ее активной работы. Но поставленная задача по очистке рядов аудиторов была во многом выполнена. Возможно, методы, использованные АНО «ЕАК» [2], были чрезмерно жесткими и не совсем оправданными. Тем не менее, проведенная работа и позиция государственного регулятора в определенной степени сплотили аудиторское сообщество и заставили обсуждать имеющиеся проблемы в сфере аудиторской деятельности в целом и в секторе дополнительного профессионального образования и повышения квалификации специалистов в частности.

С.С. Суханов, член Рабочего органа Совета по аудиторской деятельности при Минфине России, руководитель Учебного центра «СТЕК»

Стоит отметить большую работу, которая шла очень непросто и достаточно долго, – это подготовка новой редакции Кодекса профессиональной этики аудиторов. В марте 2012 года Кодекс был одобрен Советом по аудиторской деятельности и вступил в силу с 1 января 2013 года. Комиссией по аттестации и повышению квалификации рабочего органа САД подготовлены рекомендации для всех СРО аудиторов по организации обучения и типовые программы повышения квалификации, разработанные в соответствии с Кодексом профессиональной этики аудиторов и Правилами независимости аудиторов и аудиторских организаций.

Современное состояние рынка услуг в сфере бухгалтерского учета, аудита и консалтинга свидетельствует о том, что профессиональная деятельность учетно-контрольного направления прошла период адаптации к рыночным условиям хозяйствования, укрепилось понимание необходимости механизма саморегулирования профессиональной деятельности, очищения своих рядов от случайных людей в профессии. Настало время кропотливой работы над стандартизацией своей профессиональной деятельности, обеспечением необходимой квалификации специалистов, занимающихся как ведением бухгалтерского учета, так и аудитом.

Стандартизация процесса обучения и аккредитация

Во многом сложности с адаптацией системы образования к новым условиям жизни в России в целом и в сфере бухгалтерского учета, аудита, в частности, связаны с недостаточным пониманием как сообществом, так и отдельными руководителями и ответственными исполнителями (в т.ч. и в государственных регулирующих органах, а зачастую и в судебных органах) роли саморегулируемых организаций в процессе организации и контроля сфер профессиональной деятельности и их прямой ответственности за обеспечение качества оказываемых членами сообщества услуг, а соответственно и обеспечение их качественной подготовки и своевременного повышения квалификации.

В соответствии с законодательством о саморегулировании профессиональной деятельности в России, уставами саморегулируемых организаций подтвержденный в соответствии с установленными процедурами уровень квалификации специалиста является обязательным требованием для допуска к аудиторской, строительной, проектной и другим видам деятельности. Пункт 6 статьи 6 Федерального закона от 01.12.07 № 315-ФЗ «О саморегулируемых организациях» вменяет в обязанность СРО организацию профессионального обучения, аттестацию работников членов саморегулируемой организации [1].

Поэтому важным направлением в деятельности СРО является обеспечение стандартизации обучения и повышения квалификации входящих в них представителей профессионального сообщества. О международном опыте и необходимости стандартизации программ обучения специалистов уже упоминалось во многих публикациях, в т.ч. в октябрьском номере журнала «АУДИТОР» за 2012 год об этом рассказал ректор ИПК «Постгрэдюэйт-РАУ» И.Б. Журавлев. Как показывает практика, наиболее важным и действенным механизмом реализации этой функции является процесс аккредитации учебных центров при профессиональных саморегулируемых организациях, которые предъявляют требования к стандартам обучения и повышения квалификации своих представителей и контролируют этот процесс в силу закона. И надо заметить, что решение этого вопроса находится именно в сфере, регулируемой законодательством о саморегулируемых организациях, и напрямую связано с требованиями по обеспечению качества оказываемых профессионалами услуг.

В этом секторе системы профессионального саморегулирования особая роль отводится аккредитованным учебно-методическим центрам по подготовке и повышению квалификации аудиторов и профессиональных бухгалтеров.

В учебных центрах, проходящих процесс аккредитации при саморегулируемых организациях аудиторов и бухгалтеров, вся методическая работа и система обучения построены по стандартам, предъявляемым СРО к процессу обучения, и нацелены на соответствие довольно жестким требованиям как к содержанию программ обучения, так и к получаемому результату по окончании курса обучения. Необходимо отметить, что в специализированных учебных центрах в обязательном порядке (через применение системы стандартов и контроля их выполнения) учитывается специфика деятельности аудитора, профессионального бухгалтера или налогового консультанта.

Если говорить об уровне подготовки в аккредитованных при саморегулируемых организациях учебных центрах, то он намного выше, чем в неаккредитованных, т.к. построен на обеспечении выполнения стандартов, предъявляемых не только к процессу обучения, но и к квалификации специалистов определенной профессии. Кроме того, совершенно очевидным является тот факт, что методическая работа в аккредитованных центрах находится на более высоком уровне, т.к. они имеют многолетний опыт работы с СРО и их предшественниками — некоммерческими профессиональными организациями, а в более ранние периоды — с государственным регулятором в лице Департамента государственного финансового контроля и ЦАЛАК Минфина России.

Таким образом, совершенно понятно, что аккредитованные УМЦ являются важной частью системы подготовки и повышения квалификации специалистов, от которых требуется высокий уровень профессиональных знаний и ответственности в ежедневной работе (аудиторы, бухгалтеры, оценщики, налоговые консультанты, конкурсные управляющие и др.), кроме того, квалификация данных специалистов является одним из основных критериев при вступлении в саморегулируемую профессиональную организацию и получении разрешения на занятие определенным видом профессиональной деятельности.

При этом необходимо отметить, что времена формального получения дипломов и сертификатов о прохождении обучения и повышении квалификации ушли в прошлое, и это во многом связано с повышением общих квалификационных требований к специалистам и высокой конкуренцией на рынке труда. Поэтому аккредитация учебных центров при саморегулируемых профессиональных объединениях является не только фактом признания профессиональным сообществом необходимого уровня подготовки специалистов в учебном центре, но и определенной мерой ответственности УМЦ за процесс обучения и его результат, критерием открытости для контроля обучения со стороны саморегулируемых профессиональных организаций, а для специалистов, являющихся членами СРО, своевременное прохождение повышения квалификации в аккредитованных учебных центрах должно быть просто обычаем делового оборота и правилом «хорошего тона».

Аттестация и повышение квалификации аудиторов

Министерство финансов и Совет по аудиторской деятельности в прошедшем году не оставляли без внимания сферу обучения и повышения квалификации аудиторов, давая разъяснения по вопросам аттестации аудиторов и полномочий аудиторов с разными аттестатами в ходе аудиторских проверок. В конце года Минфином были подготовлены два документа координирующего характера: «Рекомендации саморегулируемым организациям аудиторов по организации обучения аудиторов в связи с принятием Кодекса профессиональной этики аудиторов и Правил независимости аудиторов и аудиторских организаций» и «Рекомендации саморегулируемым организациям аудиторов по разработке специальных программ повышения квалификации аудиторов, желающих заниматься аудитом бухгалтерской (финансовой) отчетности кредитных организаций, банковских групп и банковских холдингов».

И.Б. Журавлев, ректор ИПК «Постгрэдюэйт-РАУ», вице-президент IFA и IAB

В настоящее время по-прежнему существует необходимость в сохранении набранных в последние годы темпов подготовки как специалистов-профессионалов, так и тренеров-преподавателей, способных распространять передовые знания и практические навыки на основе отвечающих требованиям времени высокопрофессиональных программ. Именно высокопрофессиональных, т. к. мода на западные «красивые» сертификаты иногда отвлекает от фактического отсутствия в ряде программ необходимого содержания, проработанного учебного материала, а также качественного преподавания дисциплин и итогового тестирования.

Предостеречь специалистов от ошибок, приводящих к потере времени и денег, могли бы российские и международные профессиональные сообщества бухгалтеров и аудиторов.

Признаны ли IFAC, признаются ли наиболее авторитетными профессиональными объединениями и друг другом, соответствуют ли требованиям международных законов и каких именно законов? Лицензированы ли программы в стране происхождения? Кем разработаны и разработаны ли вообще учебники и кто преподает соответствующие курсы? Вот вопросы, которые специалистам целесообразно задать до того, как заплатить за учебу.

В 2012 году завершился период, отведенный аудиторам Минфином для сдачи экзамена на новый аттестат в упрощенном порядке. В январе текущего года ЕАК отчиталась о выполненной работе за 2012 год. Общая статистика сдачи претендентами экзамена на новый аттестат аудитора явно не впечатляет: из 24-тысячной армии аудиторов аттестат нового образца имеют только 3 тысячи человек.

Общий процент сдачи экзамена за весь период работы ЕАК (2011—2012 годы) так и не превысил 25%. Сообщество два года говорило о предвзятости и неоднозначном толковании вопросов экзамена и тестов, а представители ЕАК твердили о низком уровне подготовки претендентов. В результате двухлетних споров с регулятором представителям СРО аудиторов удалось доказать недостаточность проработки экзаменационной базы и добиться доработки вопросов и тестов с учетом здравого смысла и практического опыта аудиторской деятельности.

Судя по сложившейся ситуации, состояние дел в части аттестации аудиторов в общем порядке по результатам за 2012 год серьезных перспектив роста не обещает. При этом становится очевидным, что интерес к профессии аудитора в России стал значительно снижаться вместе с уменьшением возможности больших заработков и ростом ответственности аудиторов.

По всей видимости, наиболее упорная и целеустремленная часть аудиторов, имеющих аттестаты старого образца и не сдавших упрощенный экзамен в 2011—2012 годах постарается сдать экзамен в общем порядке в 2013— 2014 годах. Остается надеяться, что они лучше подготовились к сдаче экзамена и в текущем году большая их часть достигнет заветного успеха, и ряды аудиторов, имеющих право проводить аудит общественно значимых организаций, немного пополнятся.

С. С. Суханов, член Рабочего органа Совета по аудиторской деятельности при Минфине России, руководитель Учебного центра «СТЕК»

Рабочий орган Совета по аудиторской деятельности очень много внимания на своих заседаниях уделяет вопросам аттестации аудиторов, анализирует отчеты о работе Единой аттестационной комиссии.

2 апреля 2013 года были подведены итоги сдачи упрощенного экзамена за весь период его проведения и заслушаны доклады ЕАК и Комиссии по аттестации и повышению квалификации. Вот некоторые статистические результаты. На начало 2013 года в России было 24 146 аудиторов, из которых 3148 человек успешно сдали упрощенный экзамен, т. е. чуть более 13% аудиторов имеют новый аттестат. Всего упрощенный экзамен пытались сдавать 6543 аудитора, а попыток сдачи было 14 762, т.к. многие сдавали экзамен не по одному разу. Таким образом, средний процент успешной сдачи составил 21%. При этом на разных экзаменах процент успешной сдачи колебался от 46 до 3,5%.

Доклады вызвали бурную дискуссию и много вопросов. Такой большой разброс в процентах успешной сдачи экзаменов говорит в т. ч. и о разном уровне сложности экзаменационных вопросов на разных экзаменах, который устанавливается и контролируется только ЕАК. При столь низком проценте сдачи экзаменов (существенно ниже аналогичных мировых) практически нет обратной связи от ЕАК к претендентам. Была отмечена необходимость обеспечения большей прозрачности процедуры проведения экзамена, его проверки и публикации результатов.

Это в полной мере относится и к основному (неупрощенному) экзамену. На сегодняшний день не публикуются тесты, которые в процессе ротации были исключены из экзаменационной базы. Не проводятся анализ экзаменационных работ и разбор типичных ошибок, допущенных на экзаменах, с размещением этой информации на сайте ЕАК. Не публикуются критерии и принципы оценки письменных работ. Необходимо менять экзаменационную программу. Процедура проведения экзаменов и система аттестации аудиторов в целом требуют серьезного совершенствования.

По состоянию на 1 апреля 2013 года, по данным Министерства финансов, аудиторов в России стало меньше — 24 069 человек, а общее количество аудиторских организаций, работниками которых являются аудиторы, сдавшие квалификационный экзамен на получение квалификационного аттестата аудитора в упрощенном порядке (в 2011—2012 годах), по состоянию на 18 февраля 2013 года, составило 1682 организации [3], т.е. около 35% от общего количества действующих аудиторских организаций.

Если кратко сказать о сфере бухгалтерского учета в нашей стране, то в последние годы она развивается естественным, эволюционным путем, без потрясений и «шоковой терапии», применяемой регулятором к аудиторскому сообществу, поэтому и каких-то серьезных изменений в этом секторе не будет до тех пор, пока регулятор не загорится снова идеей аттестовать всех главных бухгалтеров в стране. Современная ситуация в сфере бухгалтерского учета сложилась во многом благодаря работе по аттестации профессиональных бухгалтеров, проводимой Институтом профессиональных бухгалтеров России с 1997 года. При этом ИПБР значительно укрепил свои позиции, став в 2001 году членом Международной федерации бухгалтеров (IFAC).

По мере формирования в соответствии с действующим законодательством саморегулируемых организаций бухгалтеров, скорее всего, требования к подготовке и повышению квалификации специалистов в ближайшие годы будут стандартизованы и несколько повышены в связи с применением в российской практике международных стандартов (МСФО). В настоящее время количество профессиональных бухгалтеров, по данным ИПБ России, составляет более 100 тысяч человек. Повышение квалификации ежегодно проходят около 70 тысяч специалистов, и около 10 тысяч человек сдают экзамен и вступают в члены профессионального бухгалтерского сообщества.

Рынок обучения в 2012 году

Наиболее востребованными направлениями обучения специалистов в 2012 году стали различные программы по изучению международных стандартов (МСФО и МСА), трансформации российской отчетности в МСФО для бухгалтеров, аудиторов и финансовых менеджеров, а также обучение и аттестация налоговых консультантов.

Акцент на корпоративные образовательные программы. Данные курсы обучения приобрели большую популярность, т.к. разрабатываются под определенные запросы и внутренние требования конкретных организаций, что позволяет проводить обучение более целенаправленно, обеспечивая общий корпоративный уровень подготовки специалистов. Данная схема обучения позволяет отечественным аудиторско-консалтинговых компаниям более успешно конкурировать с многочисленными международными организациями и сетями, работающими на российском рынке.

Популярность корпоративных программ обучения развивается благодаря интересу не только корпоративных заказчиков, но и самих учебных центров, что определяется возможностью некоторого снижения издержек при проведении обучения на территории, предоставляемой заказчиком.

В последние годы стало более заметным расширение рынка интеллектуальных услуг за счет цивилизованных форм консалтинга (финансового, правового, бухгалтерского и налогового). Поэтому интерес к профессии налогового консультанта не случаен и во многом вызван потребностью рынка в таких услугах, становлением и ростом популярности данного направления деятельности, связанного с постоянной необходимостью налогового консультирования в условиях часто меняющейся законодательной базы. Также этот сектор услуг стал расширяться и за счет оттока определенной части аудиторов в сферу консалтинга и бухгалтерского аутсорсинга.

Кстати сказать, на прошедшем 19 марта 2013 года III Всероссийском форуме саморегулируемых организаций представителями Федеральной налоговой службы в очередной раз была озвучена точка зрения о необходимости создания саморегулируемых организаций налоговых консультантов с целью не только поднять престиж данной профессии, но и повысить ответственность, обеспечить стандартизацию услуг в данной сфере деятельности, обеспечив грамотное и качественное оказание услуг налоговыми консультантами.

Л. Ш. Лозовский, профессор, директор Центра образования «ЭЛКОД»

Лет пять назад, когда профессиональному сообществу налоговых консультантов было всего пять годков от роду и известность новой профессии была не столь высокой, подобный вопрос становился предметом обсуждения на многих интернет-форумах – там все искали смысл: становиться ли аудитору налоговым консультантом. Сегодня мы в шаге от принятия в нашей стране закона о налоговом консультировании. Палата налоговых консультантов с 2011 года стала членом Европейской конфедерации налоговых консультантов (CFE). В сентябре 2013 года впервые в России в Санкт-Петербурге состоится Международная ассамблея налоговых консультантов – МАНК 2013, в работе которой будут участвовать налоговые консультанты европейских стран (члены CFE), стран Азиатско-Тихоокеанского региона (члены AOTCA) и стран, не присоединившихся к этим профессиональным сообществам, в т. ч. США, Канады, СНГ. Аттестат налогового консультанта сегодня рассматривается не как «еще одна корочка» – это полноценное свидетельство причастности к представительному профессиональному сообществу. Таким аттестатом обладают сейчас больше 12 тысяч человек в России, а объективная потребность – вдвое-втрое выше. Поэтому прямая дорога аудитору – становиться аттестованным налоговым консультантом -реальным помощником налогоплательщика!

Несмотря на то, что все большее развитие получают дистанционные формы обучения в виде интерактивных курсов и вебинаров, от классического — аудиторного — обучения в форме лекций и тренингов никто не отказывается, потому что привлекательной для обучающихся остается возможность живого контакта с преподавателями, возможность получить оперативный и грамотный ответ на возникающие вопросы. По-прежнему личность и авторитет, свобода общения преподавателя с аудиторией остаются основными критериями при выборе специалистами курсов обучения и повышения квалификации.

Рейтинг учебно-методических центров профессиональных бухгалтеров и аудиторов

Несколько слов о рейтинге по результатам деятельности учебно-методических центров за 2012 год. Основным критерием при составлении списка участников по-прежнему являлось количество слушателей за год, прошедших обучение в УМЦ. Общее количество участников рейтинга увеличилось за счет активности региональных учебных центров. В этом году мы условно разделили рейтинг на две части — учебные центры при государственных учебных заведениях и негосударственные образовательные учреждения, чтобы показать принадлежность учебных центров к двум ветвям российской системы образования — государственной и негосударственной. При этом следует отметить, что в связи со стандартизацией процессов и программ обучения и аккредитацией при саморегулируемых организациях качество образовательных программ и преподавания находится на высоком уровне как в государственных учебных центрах, так и в негосударственных учебных заведениях дополнительного профессионального образования. Преподаватели, ведущие курсы повышения квалификации, как правило, преподают в нескольких центрах одновременно, как в государственных, так и в частных. И репутация учебных центров формируется не столько успешной маркетинговой политикой, сколько талантом и умением преподавателей донести необходимую информацию до слушателей.

Область дополнительного профессионального образования, в которой работают учебно-методические центры, — очень «нелегкий хлеб», т.к. основная масса слушателей — это профессионалы с большим практическим и жизненным опытом, имеющие повышенные требования к получаемым знаниям. И в их требованиях есть основания, поскольку специалисты, постоянно работающие в сфере интеллектуальных услуг (бухгалтерский учет, аудит, консалтинг) на собственном опыте знают, что без глубоких знаний, понимания своей работы и постоянного повышения квалификации в профессии удержаться невозможно.

Мы неоднократно говорили о том, что рейтинги и рэнкинги являются хорошей информационной базой для желающих пройти обучение и повышение квалификации. Информационная открытость участников и имеющиеся возможности по перепубликации рейтингов в партнерских изданиях, справочно-правовых системах и в сети Интернет позволяют заинтересованным лицам шире увидеть свои возможности по обучению и повышению квалификации. А учебным центрам, в свою очередь, необходимо использовать данные возможности для популяризации новых программ обучения и повышения квалификации специалистов.

Все участники рейтинга журнала «АУДИТОР» — очень разные и по-своему уникальные учебные центры. У каждого из них свои история и традиции, но объединяет их общая миссия, заключающаяся в обеспечении динамичного российского рынка интеллектуальных услуг квалифицированными профессионалами и постоянном повышении их квалификации в соответствии с современными требованиями.

Список литературы

- Федеральный закон от 01.12.07 № 315-ФЗ «О саморегулируемых организациях» (с изм. и доп.).

- Сайт ЕАК: http://www.eak-rus.ru/rezultaty_ekzamenov/obobwennyj_analiz_rezul_tatov_kvali-fikacionnyh_e_kzamenov/

- Сайт Минфина: http://www1.minfin.ru/ru/accounting/reestr_audit/