В статье рассматриваются состояние и перспективы развития рынка обучения и повышения квалификации профессиональных бухгалтеров и аудиторов, приводится рейтинг учебно-методических центров.

Современное состояние сферы профессиональной подготовки специалистов в России характеризуется тем, что по прошествии 20-летнего периода адаптации к рыночным условиям возвращается понимание того, что система образования вообще и профессиональной подготовки в частности должна обеспечивать цикл воспроизводства рабочей силы (подготовка, аттестация, переподготовка, повышение квалификации и систематическое ее подтверждение).

Во многом это определяется осознанием представителями многих профессий своего места и роли в сфере общественного производства, что происходит не только благодаря накоплению личного опыта, но и информационной насыщенности пространства, более тесным связям и многообразию современных общественных отношений, формированию профессиональной системы ценностей, сокращению возможностей быстрого и легкого заработка, как это было в 90-е годы ушедшего века. В свою очередь, это влечет неминуемое объединение профессионалов в сообщества для того, чтобы защитить членов свей профессии и обеспечить возможность дальнейшего развития. Именно поэтому в последнее время активно идет процесс формирования множества саморегулируемых организаций, построенных по профессиональному признаку. Это непосредственно относится и к аудиторам, которые в 2009 году создали саморегулируемые организации, а в 2012 году – с некоторым запозданием – появились и первые саморегулируемые организации профессиональных бухгалтеров.

И.Б. Журавлев, ректор ИПК «Постгрэдюэйт-РАУ», директор IFA Россия, вице-президент IFA и IAB

О стандартизации программ обучения

В настоящее время происходят процессы сближения программобучения и сертификации бухгалтеров и аудиторов, что соответствует общим стремлениям различных профессиональных объединений бухгалтеров и аудиторов к международному партнерствуи взаимодействию. Так, например, IFA (Институт Финансовых Аналитиков) активно применяет систему взаимозачетов экзаменови целых квалификационных уровней. Так, IFA признал в 2009 годук взаимозачету программу CIPA (широко распространена в Казахстане, Украине и других странах СНГ), открывая выпускникам этойпрограммы возможность продолжить учебу на завершающем уровне «Профессионал финансового управления» IFA с последующимдипломом Государственного Болтонского университета Великобритании (Bolton University, 1826 года основания). В свою очередь,Bolton University засчитывает от IFA практически всю его программу, предоставляя выпускникам IFA возможность сдать оставшиеся 3 экзамена и защитить выпускную дипломную работу. Для более высокого и престижного профессионального и карьерного роста у IFA засчитываются 8 экзаменов ICAEW – самого престижногои наиболее трудного для обучения Института Присяжных бухгалтеров Англии и Уэльса.

В настоящее время наша страна проходит важный этап развития механизмов стандартизации многих сфер деятельности и интеграции в мировое сообщество, тесно связанных со вступлением во Всемирную торговую организацию, адаптацией в России международных стандартов финансовой отчетности и международных стандартов аудита. При этом весьма актуальным становится вопрос качественной подготовки и аттестации специалистов в сфере бухгалтерского учета и аудита, поскольку появляется необходимость обеспечения конкурентоспособности российских специалистов перед потоком иностранных специалистов, приходящих на отечественный рынок. Решить эту задачу можно только путем совершенствования системы профессионального обучения и повышения квалификации наших кадров, доводя их уровень подготовки до международного.

Необходимость системного подхода в образовании бухгалтеров и аудиторов в последнее время активно обсуждается в профессиональном сообществе. Большое внимание системному подходу в подготовке аудиторов уделяется в научных работах проф. А.Д. Шеремета, С.С. Суханова и др.

Несмотря на все сложности, связанные с обучением и необходимостью постоянного повышения квалификации, постоянными проблемами во взаимодействии с государственными фискальными органами, частым столкновением интересов собственников и менеджеров, профессии бухгалтера и аудитора по-прежнему остаются престижными и хорошо оплачиваемыми.

Имея общие корни, эти две профессии на Западе идут рука об руку уже на протяжении двух веков, а в современной России – на протяжении последних 25 лет с момента возникновения отечественного аудита.

К настоящему времени как в России, так и во всем мире видны их принципиальные различия, которые определяются местом и ролью бухгалтера и аудитора в системе управления предприятиями и организациями. Эти различия, в первую очередь, заключаются в том, что бухгалтер информационно обеспечивает процесс управления, формируя массив учетной информации, а аудитор его использует, производя контроль и давая оценку всему процессу управления и его эффективности. При этом внутренний аудитор выполняет свои контрольные функции в соответствии с заданиями менеджеров компании, а внешний аудитор – по поручению и в интересах владельцев, акционеров компании, а в отдельных случаях – других заинтересованных лиц: инвесторов, судебных органов и пр. Естественно, на практике в отношениях между бухгалтером и аудитором может иметь место и определенный конфликт интересов, обусловленный отношениями исполнителя и контролера. В то же время в отношениях представителей этих двух важных профессий примечательно еще и то, что практически постоянно происходит взаимный переток квалифицированных кадров в этой сфере: профессиональные бухгалтеры осваивают более динамичное направление деятельности – аудит, а аудиторы переходят в более стабильные сферы учета и управления финансами.

Профессии бухгалтера и аудитора, кроме общих базовых учетных знаний, роднит еще и то, что в их работе всегда присутствует высокая степень не только морально-психологической, но и юридической ответственности, что, в свою очередь, обуславливает необходимость обучения и постоянного повышения квалификации. При этом следует отметить, что деятельность аудитора, кроме глубокого знания учетной работы и ее отраслевых особенностей, требует хорошей юридической подготовки, знания корпоративного права, налогового законодательства, четкого понимания своей роли в процессе управления и строгого соблюдения принципов профессиональной этики и независимости.

Поэтому есть полное основание утверждать, что наиболее важную роль в процессе обеспечения рынка квалифицированными кадрами выполняют учебные заведения профессионального образования и повышения квалификации, к числу которых в данной сфере относятся учебно-методические центры по обучению профессиональных бухгалтеров и аудиторов.

В настоящее время в России существует более 400 учреждений различной организационно-правовой формы, которые проводят подготовку и повышение квалификации профессиональных бухгалтеров и аудиторов. Одни из них функционируют как учебно-методические центры при государственных и частных образовательных учреждениях системы высшего образования, другие – как самостоятельные некоммерческие образовательные организации.

Все эти учреждения в основном были созданы в 90‑е годы прошлого века на волне либерализации образовательной деятельности в России и во многом были связаны с началом процесса подготовки и аттестации аудиторов, инициированного Минфином России, имели аккредитацию при Центральной лицензионно-аттестационной аудиторской комиссии Министерством финансов РФ, а затем, после создания Института профессиональных бухгалтеров, активно включились и в процесс обучения и аттестации профессиональных бухгалтеров.

Обучение аудиторов

В связи с изменением законодательства в сфере аудита в 2009 году и переходом Аудиторской деятельности к саморегулированию Министерство финансов РФ передало свои функции по обеспечению и контролю подготовки аудиторов саморегулируемым организациям аудиторов, в том числе и процедуру аккредитации учебных центров, а в части аттестации аудиторов – Автономной некоммерческой организации «Единая аттестационная комиссия», созданной по инициативе саморегулируемых организаций аудиторов.

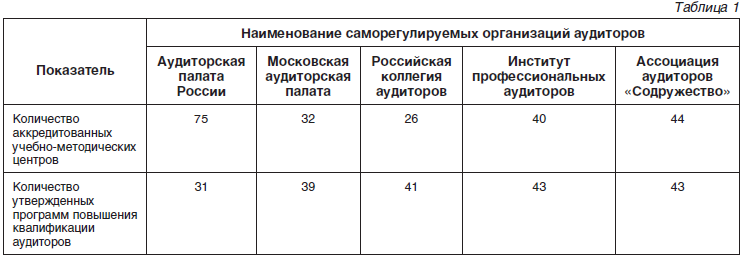

Общее количество учебно-методических центров, аккредитованных саморегулируемыми организациями аудиторов, по состоянию на сентябрь 2012 года и количество утвержденных программ повышения квалификации аудиторов приведены в табл. 1.

Количество аккредитованных при СРО аудиторов образовательных организаций определяется, прежде всего, числом территориальных образований (субъектов Федерации), в которых саморегулируемые организации аудиторов осуществляют свою деятельность. То есть наибольшее количество аккредитованных учебных заведений свойственно саморегулируемым аудиторским организациям, имеющим больше представительств в регионах.

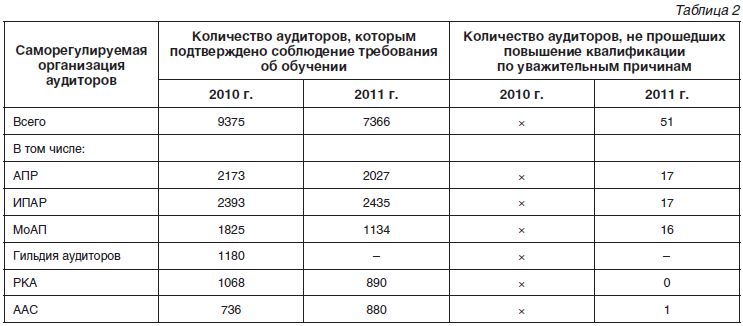

Ежегодно Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Министерства финансов РФ публикует сведения о повышении квалификации аудиторами за истекший период. По результатам 2011 года прошли обучение 7366 аудиторов из 27 тыс. имевших аттестаты (табл. 2).

Особенности аттестации аудиторов

Первый квалификационный экзамен на получение единого квалификационного аттестата аудитора в упрощенном порядке был проведен 17 марта 2011 года.

За время проведения АНО «ЕАК» квалификационных экзаменов на получение единого квалификационного аттестата аудитора обнаружились и определенные проблемы в подготовке аудиторских кадров.

В настоящее время как в самой аудиторской среде, в СРО аудиторов, так и в учебных заведениях, проводящих подготовку аудиторов и повышение квалификации, постепенно формируется понимание того, что сам по себе единый аттестат необходим как допуск в профессию, но для качественного оказания услуг аудиторами требуются глубокие специальные знания как отраслевого законодательства, так специфики отраслевого учета.

И.Б. Журавлев, ректор ИПК «Постгрэдюэйт-РАУ», директор IFA Россия, вице-президент IFA и IAB

О сертификации аудиторов за рубежом

В большинстве стран мира на рынке аудиторских услуг конкурируют различные сертификации, которые дают право заниматься аудиторской деятельностью. Например, в Великобритании в том числе две сертификации – ACCA и ICAEW – дают право осуществлять аудиторскую деятельность. За рубежом уже не одно десятилетие действуют специальные стандарты в области бухгалтерского образования, разработанные международной федерацией бухгалтеров (IFAC). Эти стандарты устанавливают ряд требований к программам обучения и сертификации в области бухгалтерского учета и аудита, пройдя обучение по которым, специалист имеет право осуществлять аудиторскую деятельность как на национальном, так и на международном уровне.

Одним из основных элементов стандартизации является определение обязательных требований к начальному уровню образования и опыту лиц, проходящих программы сертификации и аттестации в области бухгалтерского учета и аудита. Это требование закреплено в стандарте IES 1 «Исходные требования к программе профессионального бухгалтерского образования».

По сути, оно означает вступительные экзамены для лиц, желающих получить аттестат аудитора. Вступительный уровень программы профессионального образования бухгалтеров может быть разным. Как правило, кандидаты на получение квалификации профессионального бухгалтера (аудитора) начинают обучение после достижения базовой степени высшего образования (бакалавр). Иногда кандидаты проходят обучение базовой степени высшего образования после получения среднего профессионального образования или после определенного уровня высшего образования до получения базовой степени.

По результатам анализа ошибок, допускаемых претендентами на получение квалификационного аттестата аудитора, в том числе и проводимого в упрощенном порядке в 2012 году, который ежеквартально проводит АНО «Единая аттестационная комиссия», выявляются недостаточные знания аудиторами международных стандартов финансовой отчетности, корпоративного права, отраслевой специфики налогового законодательства, сферы управления финансами и методов финансового анализа.

Международные образовательные стандарты

Международная федерация бухгалтеров (IFAC) определила общие требования, предъявляемые к образовательному и профессиональному уровню специалиста, а также рекомендации в отношении набора знаний, которыми должен владеть профессиональный бухгалтер. Эти требования и рекомендации изложены в семи международных образовательных стандартах (InternationalEducationStandards, IES):

- IES 1 «Исходные требования к программе профессионального бухгалтерского образования»;

- IES 2 «Содержание программ профессионального образования»;

- IES 3 «Профессиональные навыки»;

- IES 4 «Профессиональные ценности и этика»;

- IES 5 «Требования к практической подготовке»;

- IES 6 «Оценка профессиональных способностей и компетентности»;

- IES 7 «Система непрерывного профессионального образования».

Общий подход стандартов заключается в определении минимальных квалификационных требований в трех областях:

- образовательные и профессиональные знания;

- практический опыт;

- система постоянного и непрерывного обновления знаний и навыков.

Стандарты определяют области знаний, которые должны найти отражение в конкретной программе подготовки профессионального бухгалтера, без содержательного наполнения предметов, которое должны обеспечить специалисты национальных институтов с учетом особенностей национальных традиций в области общего и профессионального образования, приоритетов в отношении тех или иных предметов.

В части организации и технологии проведения аттестации можно сделать выводы о том, что система электронного тестирования несколько непривычна для отечественных специалистов, которые при прохождении обучения в вузах в определенной степени больше настроены на общение, живой контакт и диалог с преподавателем.

Обучение профессиональных бухгалтеров

Процесс обучения и аттестации профессиональных бухгалтеров изначально шел по более мягкому, демократичному варианту, нежели организация системы обучения и аттестации аудиторов. Это во многом определяется кругом предъявляемых требований к представителям данной профессии.

Система обучения и повышения квалификации была реализована по классической схеме на основе территориального признака – через территориальные институты профессиональных бухгалтеров, таким образом, был обеспечен полный охват всей территории страны. В настоящее время более 400 учебно-методических центров аккредитованы при территориальных институтах профессиональных бухгалтеров. Система аттестации профессиональных бухгалтеров схожа с системой аттестации аудиторов и проводится через Аттестационный центр.

В настоящее время политика обучения бухгалтеров в ИПБ России идет в русле общерыночных тенденций, и проводится реализация проектов дистанционного обучения по Программе подготовки и аттестации профессиональных бухгалтеров, а также дистанционномуповышению квалификации с использованием компьютерного электронного учебника и комплекта дополнительных учебно-методических материалов.

Система подготовки и аттестации профессиональных бухгалтеров к настоящему времени в достаточной степени отлажена и не имеет тех проблем, которые возникли в аттестации аудиторов в последние годы в связи с сокращением рынка аудиторских услуг, ужесточением требований к подготовке и квалификации аудиторов и др. Но вполне вероятно, что в связи с внесением изменений в закон «О бухгалтерском учете», вступающих в силу с 2013 года и связанных с введением саморегулирования и в этой сфере деятельности, а также с совершенствованием бухгалтерских стандартов, будут повышаться требования к квалификации профессиональных бухгалтеров, а соответственно, и к процессу их подготовки и аттестации.

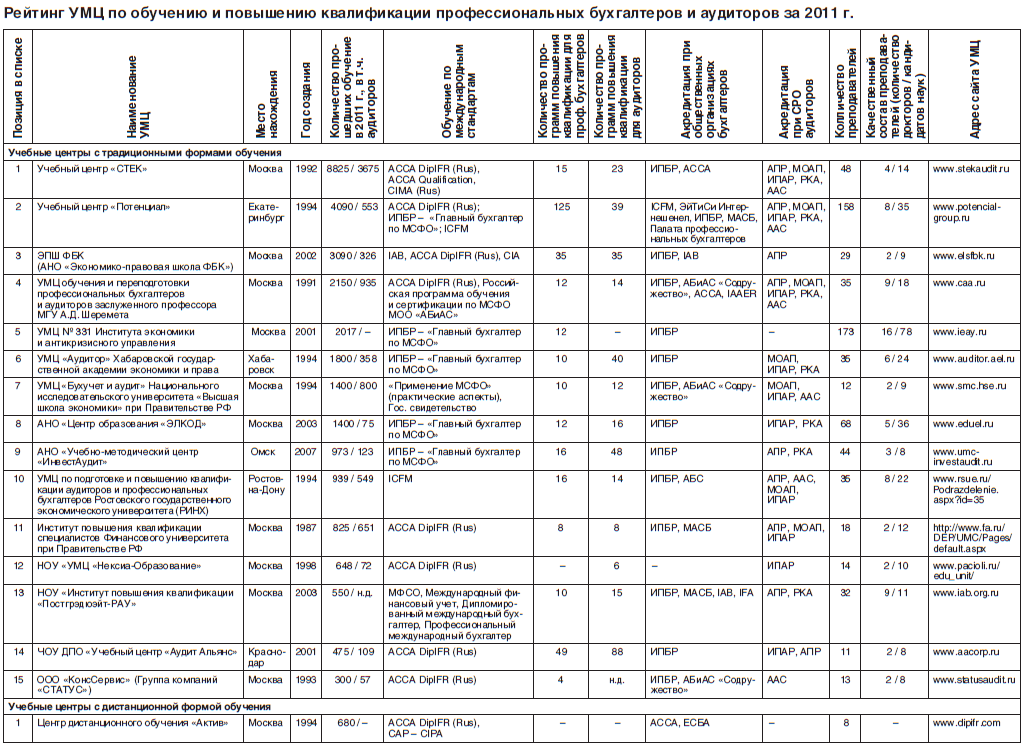

Рейтинг учебно-методических центров

В целях информационной поддержки образовательных учреждений и обзора состояния данного рынка редакцией журнала «АУДИТОР» было проведено обследование рынка подготовки и повышения квалификации аудиторов и профессиональных бухгалтеров и подготовлен рейтинг. К участию в рейтинге были приглашены учебно-методические центры, осуществляющие подготовку и повышение квалификации как профессиональных бухгалтеров, так и аудиторов, поскольку многие учебно-методические центры занимаются обоими направлениями обучения. Основным критерием для построения списка участников было выбрано количество слушателей, прошедших обучение в 2011 году. Следует отметить, что участие в данном рейтинге приняли учебно-методические центры, наиболее информационно открытые и проявляющие наибольшую активность на рынке.

Несмотря на то, что этот рейтинг учебно-методических центров по обучению и повышению квалификации профессиональных бухгалтеров и аудиторов проводился впервые, в нем приняла участие большая часть ведущих образовательных учреждений по данному направлению, поэтому на основе проведенного анализа можно сделать выводы и высказать определенные предположения о перспективах развития этого рынка.

Во-первых, как и вся сфера учета и аудита в нашей стране, сектор обучения бухгалтеров и аудиторов остается в информационном плане недостаточно открытым. Этому, конечно, есть причины, в том числе и сложившиеся конкурентные традиции периода бурного роста рынка в 1990‑е годы. Наибольший интерес к информационной открытости на сегодняшний день проявляют самостоятельные коммерческие и некоммерческие образовательные учреждения, которые имеют свои, пусть и небольшие, рекламные бюджеты, в отличие от учебно-методических центров – структурных подразделений государственных вузов, полностью зависимых от бюджета своего института или университета, а следовательно, и от системы так называемых «государственных закупок».

Во-вторых, в настоящее время можно уже сделать вывод о том, что количество образовательных учреждений подготовки и повышения квалификации профессиональных бухгалтеров и аудиторов является вполне достаточным для обеспечения потребности рынка, именно поэтому, видимо, в последние годы значительного изменения их количества не происходит. Сокращение количества учебно-методических центров, осуществляющих подготовку аудиторов, явилось естественным следствием насыщения рынка аудиторскими кадрами и передачей Минфином России функций по контролю подготовки аудиторов профессиональным саморегулируемым организациям, а проведение аттестации –Единой аттестационной комиссии, а также введения электронной системы тестирования. Кроме того, на снижение общего количества желающих получить аттестат аудитора в значительной степени повлияли общее снижение лояльности к представителям аудиторской профессии в мире и связанное с этим повышение требований к претендентам на звание аудита и к квалификации и качеству работы аудиторов.

В-третьих, региональная структура учебно-методических центров к настоящему времени полностью сформировалась в соответствии со степенью насыщенности рынка аудиторскими и бухгалтерскими кадрами и отражает общую региональную структуру экономики страны, то есть наибольшее количество учебных центров остается в Москве и Санкт-Петербурге. В отдельных регионах произошли некоторое сокращение количества небольших учебных центров и локализация и формирование региональных центров исходя из критерия транспортной доступности для 2–3 территорий субъектов Федерации. Это наиболее заметно в части центров, проводящих подготовку аудиторов.

Кроме того, одной из причин, приведших к сокращению количества учебно-методических центров по подготовке как профессиональных бухгалтеров, так и аудиторов, является развитие современных форм и методов обучения, в том числе и дистанционных форм обучения, которые стали активно использоваться в подготовке профессиональных бухгалтеров и аудиторов (курсы дистанционного обучения, электронного тестирования, вебинары и др.).

Общая структура отечественного рынка обучения профессиональных бухгалтеров и аудиторов по количественным показателям в настоящее время выглядит неоднородно. Сейчас в России в соответствии с требованиями к представителям аудиторской профессии ежегодно должны повышать свою квалификацию 22,5 тыс. аудиторов, имеющих аттестат. Повышение квалификации ежегодно также должны проходить почти 100 тыс. профессиональных бухгалтеров. Сегодня такая задача вполне по силам имеющимся на территории России аккредитованным учебным центрам с учетом использования программ дистанционного обучения, электронного тестирования, онлайн-семинаров и др.

С.В. Пятенко, генеральный директор Экономико-правовой школы ФБК, д-р экон. наук

Об основных тенденциях на рынке повышения квалификации аудиторов и профессиональных бухгалтеров

Аудиторы и профессиональные бухгалтеры всегда были самой продвинутой категорией профессионалов финансовой сферы, диктующей «моду» на образовательные тренды. Основной критерий при выборе чему учиться – качество: программа должна затрагивать сложные практические вопросы или взаимно увязывать широкий круг проблем. Популярным направлением повышения квалификации является получение международных квалификаций по бухучету и внутреннему аудиту (ДипИФР, CIA). Об основных тенденциях сегодняшнего дня можно сказать: «Шире, глубже, международнее».

О перспективных направлениях обучения в ближайшие 5–10 лет

Основная тенденция профессионального развития, связанного с «углублением» в профессию, – получение международной квалификации. Российские профессионалы в сфере финансов, аудита, бухучета не уступают «западникам» и готовы доказать это, сдав соответствующие экзамены. Появление русифицированной версии той или иной международной квалификации вызывает значительный интерес профессионального сообщества. На нашем рынке уже укрепилось русскоязычное обучение для получения ряда реально международно признанных квалификаций, таких, как СIA, DipIFR, IFA/IAB, CAP/CIPA, IPFM. Представляется, что такие программы в ближайшие 5–10 лет станут прагматичной альтернативой дорогостоящему долгосрочному универсальному обучению типа МВА.

Основную часть этой работы выполняют полтора десятка крупнейших центров, которые проводят обучение как аудиторов, так и профессиональных бухгалтеров (как по отечественным стандартам, так и по международным сертификациям). В Московском регионе это, прежде всего, Учебный центр СТЕК, Экономико-правовая школа ФБК, УМЦ проф. МГУ А.Д. Шеремета, УМЦ Высшей школы экономики и др. На Даль – нем Востоке крупнейшим центром является УМЦ «АУДИТОР» Хабаровской государственной академии экономики и права. Хорошо зарекомендовали себя крупные региональные центры, расположенные в Екатеринбурге, Омске, Новосибирске, Краснодаре, Ростове-на-Дону, Саратове, Казани.

Как правило, большинство учебно-методических центров, созданных в 1990‑е годы известными учеными, признанными специалистами в области бухгалтерского учета, экономического анализа и аудита, стабильно работают на протяжении 20 лет и продолжают занимать лидирующие позиции на рынке, обеспечивая высокий уровень подготовки специалистов, поддерживая высококвалифицированный преподавательский состав и успешно осваивая новые направления обучения. В этом плане примечательны не только крупные, но и небольшие стабильно работающие центры, созданные при аудиторско-консалтинговых компаниях, как, например, УМЦ группы компаний «Статус», в которых существует система тщательного отбора и подготовки преподавателей и постоянного повышения их квалификации.

Сейчас уже можно сказать, что на рынке обучения профессиональных бухгалтеров и аудиторов сформировались определенные тенденции и перспективные направления в обучении. Например, на сегодняшний день весьма востребованным стало обучение специалистов по международным программам сертификации в сфере бухгалтерского учета и аудита, которые дают возможность не только повысить квалификацию, но и получить работу в крупных международных компаниях.

Среди наиболее популярных международных программ следует назвать следующие программы обучения и сертификации специалистов:

- Сертификат CIA – Сертифицированный внутренний аудитор;

- Дипломы IAB – Международной Ассоциации Бухгалтеров;

- Диплом по международной финансовой отчетности ДипИФР (DipIFR);

- Сертификат CAP/CIPA – Сертифицированный бухгалтер-практик / Сертифицированный международный профессиональный бухгалтер;

- Дипломы IPFM – Института профессиональных финансовых менеджеров;

- Дипломы IFA – Института финансовых аналитиков.

Наиболее активными здесь являются учебные центры: Экономико-правовая школа ФБК, Учебный центр СТЕК, Институт повышения квалификации «Постгрэдюэйт-РАУ». Весьма перспективными считаются программы интерактивного дистанционного обучения (Центр дистанционного обучения «Актив»), а также вебинары (для аудиторов стал проводить вебинары УМЦ «Интеркон-Интеллект»), которые не только позволяют сокращать транспортные издержки в процессе обучения, но и дают обучаемому больше возможностей выбора или повторения в процессе восприятия учебного материала.

Новым направлением в деятельности учебно-методических центров стала организация корпоративных программ обучения, которые позволяют не только повысить уровень квалификации ведущих сотрудников организации-заказчика и предоставить им возможность пройти процедуру профессиональной сертификации, но и определенным образом настроить членов коллектива на развитие и достижение не только личных целей, но и целей и задач организации в целом. Корпоративные программы обучения позволяют эффективно организовать процесс непрерывного повышения квалификации сотрудников, формировать заинтересованность в работе и командный дух в организации. Более подробно тема корпоративного обучения будет рассмотрена в следующих номерах журнала.

Можно с уверенностью сказать, что сегодня сфера профессионального обучения и повышения квалификации бухгалтеров и аудиторов стала более гибкой, динамичной и отвечающей современным потребностям данного рынка, что создает предпосылки для повышения уровня подготовки специалистов, в том числе и за счет использования современных информационных технологий, совершенствования форм подачи учебного материала и повышения его качества.