Ранее российским компаниям предоставлялась возможность выбора ведения учета — либо по US GAAP, либо по МСФО. Однако с принятием Закона «О консолидированной отчетности» (Федеральный закон от 27.07.2010 № 208-ФЗ) начиная с 2015 года компаниям нужно будет составлять отчетность по МСФО. Многие компании уже перешли с US GAAP на МСФО, другим такая «модернизация» учета только предстоит.

Изначально выбор системы подготовки отчетности — US GAAP или МСФО — зависит от выбора биржи, на которой компания планирует вращать свои акции, — европейской или американской. Распространенность US GAAP связана с развитием фондового рынка США. Система US GAAP также достаточно популярна в России наряду с МСФО. Основные различия заключаются в том, что стандарты US GAAP более конкретные, в отличие от МСФО. Международные стандарты финансовой отчетности, в свою очередь, предполагают большую многовариантность учетной практики (например, в части оценки), а значит, и применение профессионального суждения специалистов по МСФО.

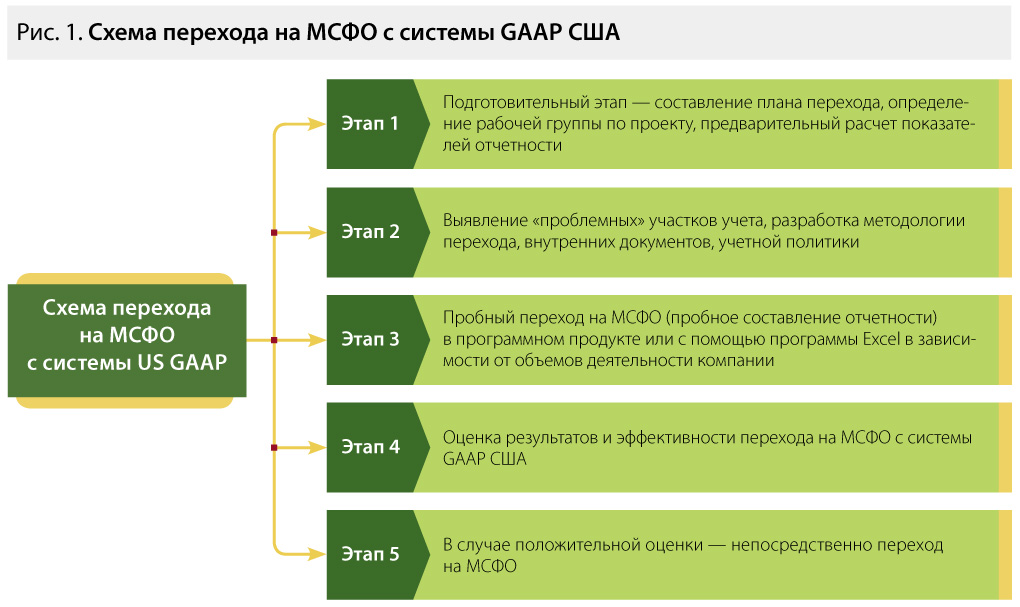

Такой глобальный проект, как переход на МСФО с системы GAAP США, может быть достаточно сложен, особенно для крупной компании.

Прежде всего, необходимо оценить готовящийся переход, проанализировать, будет ли он выгоден компании, какие показатели финансовой отчетности получит компания в итоге. Пусть данные будут предварительными и не во всем совпадать с конечным результатом, такая проработка вопроса о модернизации все же важна, чтобы быть готовыми к переходу на МСФО, знать, какие результаты можно получить в итоге и как они сопоставимы с имеющимися показателями на основе отчетности, составленной по US GAAP.

Важно, чтобы сотрудники понимали выгоды, которые получит компания в результате перехода на МСФО, и старались максимально эффективно выполнять возложенную на них функцию. При оценке положительного эффекта от внедрения МСФО нужно учитывать и возможные отрицательные стороны. Основные из них представлены на рис. 2.

Безусловно, каждое нововведение имеет свои положительные и отрицательные стороны.

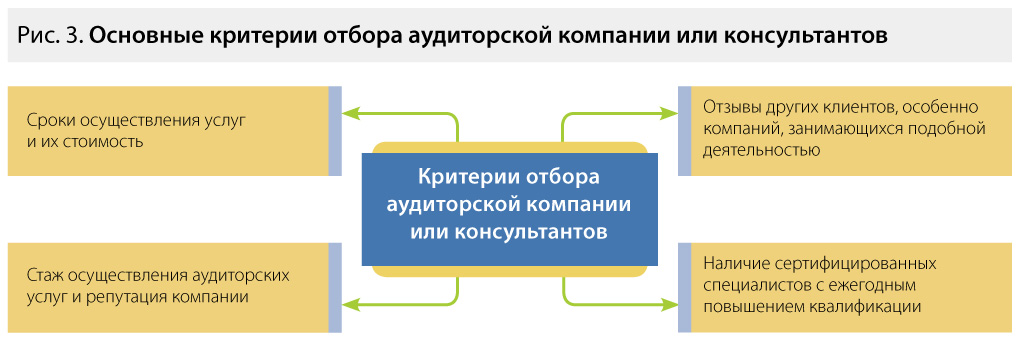

Наша рекомендация в этой связи — сформировать специальную команду, которая будет заниматься только этим проектом. Эта мера позволит сэкономить силы, время специалистов других подразделений и позволит реализовать проект без ущерба для текущей работы сотрудников. Однако помощь специалистов и сотрудников компании все равно потребуется, даже в случае привлечения сторонних профессионалов, ведь последним понадобится много внутренней информации о фирме. Лучше всего привлекать консультантов, которые уже имели опыт ведения подобных проектов, так как обычно консультанты получают оплату за время, потраченное на проект. Консультанты и аудиторы, имеющие такой опыт, смогут справиться с работой быстрее, чем консультанты, действующие по принципу проб и ошибок, на что и уходит драгоценное время. При выборе аудиторской компании рекомендуем обращать внимание также на критерии, представленные на рис. 3.

На подготовительном этапе перехода на МСФО с уже применяющейся системы US GAAP (ОПБУ США) следует детально проанализировать сферу деятельности компании и те участки учета, которые будут затронуты в результате «модернизации».

Следующим этапом должны стать изменения, касающиеся «рабочих» документов компании, а именно учетной политики, внутренних документов компании по участкам учета. Особое внимание следует уделить составлению графика документооборота компании (в котором можно указать фамилии специалистов и сроки представления ими необходимой информации) для документации в рамках проекта. Следует быть готовым к тому, что, возможно, придется изменить и подходы к подготовке информации и для целей финансовой, управленческой отчетности.

Многие сложные вопросы учета в МСФО сходны с требованиями US GAAP. Например, очень сходны международные и американские стандарты в части объединения бизнеса (в части требований МСФО (IFRS) 3 «Объединение бизнеса» и SFAS 141 «Об объединениях предприятий», ARB 51 «Консолидация организаций с переменной долей участия», FIN 46 «Консолидация организаций с переменной долей участия»). Основные отличия в стандартах связаны с учетом демонтажа основных средств, применения функциональной валюты, обесценения ТМЦ, отражения отложенных налогов и программ лояльности клиентов. Рассмотрим некоторые из них.

Вопросы применения функциональной валюты актуальны для компаний, которые имеют дочерние компании в разных странах, в связи с чем возникают определенные сложности в выборе такой валюты для представления ее в консолидированной финансовой отчетности Группы. Для целей подготовки отчетности по US GAAP выбор функциональной валюты — более простая процедура, которая не привязана к валюте страны и рассчитывается на основе той валюты, в которой компания несет свои основные расходы и получает доходы. При применении МСФО требования в части функциональной валюты более сложные и зависят от валюты страны, в которой функционирует дочерняя компания.

Многокомпонентные сделки представляют собой сделки, при которых покупатель приобретает несколько товаров, работ, услуг одновременно по более низкой цене, чем если бы все эти товары, работы, услуги приобретались по отдельности. В МСФО нет специального стандарта, регулирующего учет многокомпонентных сделок, существует возможность лишь использовать положения МСФО (IAS) 18 «Выручка». В US GAAP — это документ, посвященный многокомпонентным сделкам, который называется EITF 00-21 «Отражение выручки при множественных поставках». Вскоре вместо этого документа будет введен новый EITF 08-1 «Учет выручки при множественных поставках». Считаем, что при переходе с одной системы учета на другую в условиях отсутствия требований МСФО в части учета многокомпонентных сделок можно использовать для этих целей требования стандарта US GAAP, прописав эти требования в учетной политике компании для целей МСФО. Отметим, что для многих участков учета можно использовать требования US GAAP при переходе с этой системы на систему МСФО. Например, это касается вопросов учета отложенной выручки. Так, учет многокомпонентных сделок — это лишь малая разновидность отложенной выручки. Для других разновидностей отложенной выручки, например для учета программ лояльности клиентов или учета товаров, работ, услуг, которые оплачены заранее, могут также применяться отдельные положения EITF 00-21 «Отражение выручки при множественных поставках» (а в дальнейшем и EITF 08-1 «Учет выручки при множественных поставках»).

Необходимо учитывать, что для рассматриваемой «модернизации» учета следует какое-то время поддерживать две системы учета, как по US GAAP, так и по МСФО. Поэтому, особенно для крупных компаний, необходимо использовать два программных продукта: один, уже используемый для ведения учета по GAAP США, второй — для ведения учета по МСФО. Для средних компаний вместо отдельно программного продукта для целей МСФО может применяться программа Excel и трансформационные таблицы. Если компания все же решила использовать новый программный продукт, то внедрять его лучше на пятом этапе непосредственно при внедрении МСФО, а не на втором этапе пробного перехода, так как программный продукт — достаточно дорогостоящее решение, поэтому внедрять его следует уже после оценки результатов предварительного внедрения.

Особое внимание следует уделить выявлению ошибок и погрешностей при корректировке учета. Хорошо, если в компании действует система внутреннего контроля или внутреннего аудита. Дополнительные меры по проверке и контролю процессов преобразования отчетности позволят более эффективно и достоверно ее подготовить.

При модернизации учета также важно, чтобы начальники отделов, а также сотрудники компании, ведущие проект, могли обмениваться информацией, иметь возможность обсуждать возникающие проблемы в учете и его модернизации.

Лучше всего подготовить план перехода на Международные стандарты финансовой отчетности, где четко прописать обязанности участников проекта и сроки выполнения порученных им заданий.

В заключение хотелось бы отметить, что при «модернизации» учета с системы US GAAP на систему МСФО следует понимать, что процесс перехода достаточно длителен, объемен и трудоемок. Однако при построении логической схемы перехода и выполнении рекомендаций, описанных в статье, можно оптимизировать финансовые и временные ресурсы фирмы.

Мнение 1:

Евгений Остренко, заместитель директора департамента экономики и финансов по международной отчетности компании «УК «Интергео»

МСФО не содержит ограничений, подобных US GAAP

Переход на систему МСФО с системы US GAAP, действительно, — довольно сложная задача. Необходимо учитывать различия в технологии учета по двум системам учета. Один из наиболее сложных участков учета в части «модернизации» учета — признание выручки. Рассмотрим признание выручки на примере IT-индустрии. Особенность учета в IT-компаниях заключается в наличии большого количества различных типов договоров, некоторые из которых носят комплексный характер (т. е., например, включают поставку ПО, а также услуги по внедрению и технической поддержке) либо связаны с технически сложными операциями (например, предоставление доступа к Интернету, который учитывается в системе биллинга, и др.).

На наш взгляд, положения ОПБУ США содержат существенно больше методических материалов по учету в сфере IT-индустрии, нежели МСФО. До настоящего момента Совет по международным стандартам финансовой отчетности (IASB) не выпустил каких-либо специальных стандартов либо разъяснений, учитывающих специфику отрасли IT, за исключением SIC 32 «Нематериальные активы — затраты на вэб-сайт» по учету расходов, связанных с созданием сайта.

Рассмотрим вопросы учета и признания выручки в IT-отрасли на примере уже отмеченных в статье многокомпонентных сделок, а также реализацию онлайн-игр конечным пользователям.

Лицензионные соглашения на продажу ПО могут содержать также дополнительные условия: техническая поддержка, модернизация, дополнительные элементы ПО и т. д. Подобные соглашения принято называть многокомпонентными. В отношении подобных соглашений МСФО содержат следующее положение: в некоторых случаях каждый идентифицируемый элемент сделки по продаже товара может отражаться отдельно в соответствии с критериями признания выручки. Например, если продажная цена товара включает сумму на последующее обслуживание, которая может быть определена, эта величина откладывается и признается как выручка за период, в течение которого производится обслуживание (п. 13 МСФО 18 «Признание выручки»). Вместе с тем МСФО не содержит критериев распределения выручки между компонентами договора. В US GAAP данный вопрос освещен более детально. В частности, в ASC 985-605 «Признание выручки в IT-индустрии» указывается, что платежи по договору должны распределяться между элементами исходя из справедливой стоимости каждого элемента, характерной для конкретного продавца (в стандарте используется термин «характерное для продавца объективное свидетельство» — vendor-specific objective evidence, VSOE). Например, если контракт включает поставку базового программного обеспечения, дополнительных элементов программного обеспечения и техническую поддержку, то выручка от продажи каждого из указанных элементов должна определяться исходя из их справедливой стоимости. В качестве последней может использоваться:

- цена, указанная в договоре;

- цена, используемая продавцом в случае продажи элемента отдельно.

При этом, согласно положениям ASC 985-605 «Признание выручки в IT-индустрии», в качестве справедливой стоимости не может быть использована стоимость аналогичных продуктов на рынке либо стоимость, рассчитанная исходя из затрат на создание элемента либо выполнения части услуг.

Иногда может быть известно VSOE некоторых из поставляемых элементов. В этом случае стоимость элементов, в отношении которых VSOE неизвестно, может определяться по остаточному методу — путем вычитания стоимости элементов, по которым VSOE известно, из общей стоимости контракта. Оставшаяся величина будет представлять собой долю в выручке элементов, VSOE по которым не определено.

В случае если VSOE не может быть определено ни одним из указанных выше способов, выручку согласно US GAAP следует отражать в доходах будущих периодов до наступления наиболее раннего из событий:

- определение VSOE, которое может быть доказано;

- поставка всех элементов договора.

Таким образом, согласно положениям ОПБУ США выручка может быть признана, только если имеется характерное для продавца объективное свидетельство (VSOE) относительно справедливой стоимости каждого элемента.

На наш взгляд, учитывая, что МСФО не содержит ограничений, подобных US GAAP в отношении определения справедливой стоимости элементов многокомпонентного договора, поддерживаем точку зрения автора в том, что при выработке учетной политики можно применять требования US GAAP в отношении определения стоимости каждого элемента. Но при этом стоит учитывать требования МСФО в отношении их оценки по справедливой стоимости.

Мнение 2:

Георгий Владиславов, член АССА

Использование чужих стандартов учета связано с неудобствами

В мире, несмотря на победное шествие МСФО в последние 20 лет, ОПБУ США сохраняют прочные позиции. С одной стороны, они обязательны для всех компаний, зарегистрированных в США, а с другой — являются приемлемыми стандартами финансовой отчетности для инвесторов и принимаются крупнейшими фондовыми биржами в мире.

А ведь было время, когда МСФО являлись «стандартами для бедных», — первоначально эти стандарты предназначались для компаний из стран с неразвитым бухгалтерским учетом: это позволяло при привлечении финансирования из международных финансовых институтов представить «хоть какую-нибудь отчетность». В то же время международный рынок капитала был сосредоточен в США и Великобритании, а крупнейшие компании, выходящие на эти рынки, готовили свою отчетность в соответствии со стандартами финансовой отчетности этих стран.

То, что национальные стандарты той или иной страны использовались компаниями из других стран, конечно, является признанием качества этих стандартов. И ведь не могло быть иначе — эффективный фондовый рынок не может существовать без качественной финансовой отчетности, которой инвесторы доверяют. Однако использование «чужих стандартов» связано с известными неудобствами — в лучшем случае это десятки страниц правил, специфичных для хозяйственной деятельности на родине стандартов и совершенно неприменимых для «чужаков», которые можно просто игнорировать. В худшем — нельзя найти ответа на вопросы учета, специфические для страны регистрации чужака.

Эти неудобства обостряются, когда используются стандарты финансовой отчетности, представляющие собой огромный набор отдельных правил для конкретных ситуаций.

На самом деле отправной точкой при любом сравнении МСФО с другими стандартами финансовой отчетности (а чаще всего сравнивают с ОПБУ) является утверждение, что МСФО основаны на принципах, а ОПБУ — на правилах. Это неслучайно: ОПБУ как продукт рыночного развития складывались во многом стихийно, стандарт за стандартом выпускались по мере необходимости, для регулирования учета конкретных хозяйственных операций.

МСФО, напротив, являются «академическим» продуктом: Совет по международным стандартам финансовой отчетности, а также его предшественник — Международный комитет бухгалтерского учета планомерно выпускали стандарты, устанавливающие общие принципы признания и оценки тех или иных элементов финансовой отчетности — основные средства, запасы, финансовые инструменты, выручка

и т. д. Если и были ссылки на конкретные хозяйственные операции, то в качестве примера в Руководстве по применению (выпускается как приложение к стандарту).

Что это означает на практике? От бухгалтера — составителя ОПБУ-отчетности требуется прежде всего хорошо разбираться в многочисленных правилах и уметь находить именно то правило, которое применимо в том или ином конкретном случае. До кодификации 2008 года это усложнялось еще и тем, что эти многочисленные правила, выпущенные разными органами, никак не были систематизированы.

В то же время МСФО-бухгалтер должен сам уметь разрабатывать методы учета, наиболее полно соответствующие принципам МСФО, чаще применяя профессиональное суждение.

При этом МСФО значительно упрощают жизнь пользователям отчетности, которые необязательно являются знатоками многочисленных бухгалтерских правил, но хорошо понимают принципы, которым должна соответствовать качественная финансовая отчетность.

Конечно, такое деление на принципы и правила достаточно условно и постепенно стирается в результате «конвергенции». Под этим термином понимается процесс сближения МСФО и ОПБУ, включающий как точечные изменения в существующих стандартах, направленные на устранение отличий, так и в выпуске новых, общих стандартов. Хотя конец этого длинного пути еще не виден, влияние конвергенции уже чувствуется: с одной стороны, принимая общие стандарты, которые, конечно, основаны на принципах, ОПБУ начинает выглядеть более «упорядоченным». С другой — в ответ на критику, что общий декларативный характер «принципов» позволяет разное толкование, вновь выпускаемые МСФО содержат более обстоятельное изложение принципов и объемное руководство по применению.

Таким образом, хотя выполнение одной из целей конвергенции — переход США на МСФО — пока остается под сомнением, для самих МСФО этот процесс идет только на пользу. Восполнив пробелы по сравнению с одной из самых прочных систем национальных стандартов, МСФО приближаются к статусу единственных «международных стандартов».