Не успели банки отдохнуть от сдачи годового отчета за 2010 год, как наступила пора готовить квартальную публикуемую отчетность. Рассмотрим, как на ее составление повлияют изменения, внесенные указаниями Банка России от 13.12.2010 № 2539-У, от 08.11.2010 № 2514-У.

Новшества в порядке составления отчетности

На первый взгляд в порядке составления форм 0409806 «Бухгалтерский баланс (публикуемая форма)» (далее – форма 0409806), 0409807 «Отчет о прибылях и убытках (публикуемая форма)» (далее – форма 0409807) и 0409808 «Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (публикуемая форма)» (далее – форма 0409808) существенных изменений не происходило. Но не стоит забывать про Указание Банка России от 13.12.2010 № 2539-У «О внесении изменений в Указание Банка России от 12.11.2009 № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации»» (далее – Указания № 2539-У, № 2332-У), а также Указание Банка России от 08.11.2010 № 2514-У «О внесении изменений в Положение Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»» (далее – Указание № 2514-У, Положение № 302-П), которые вступили в силу с 1 января 2011 г.

Особенности составления бухгалтерского баланса

Рассмотрим особенности составления отчета по форме 0409806 «Бухгалтерский баланс (публикуемая форма)» в соответствии с изменениями, вступившими в силу в 2011 г.

Начисленные проценты и дисконт по векселям

В соответствии с Указанием № 2539-У кредитные организации обязаны в форме 0409806 отражать начисленные процентные доходы и дисконт по приобретенным (учтенным) кредитной организацией векселям по строке 9 «Прочие активы». Начисленные проценты или дисконт по учтенным векселям отражаются на отдельных лицевых счетах 512–519 «Учтенные векселя» в соответствии с требованиями п. 5.10 ч. II Положения № 302-П. Согласно разработочной таблице для составления публикуемой формы бухгалтерского баланса из Указания № 2332-У остатки по счетам 512–519 отражаются по строке 5 «Чистая ссудная задолженность». Начисленные проценты и дисконт по учтенным векселям будут переноситься из строки 5 «Чистая ссудная задолженность» в строку 9 «Прочие активы» с помощью кода А/9.3 формы 0409110 «Расшифровки отдельных показателей деятельности кредитной организации». В форме 0409110 код А/9.3 расшифровывается как балансовые счета 512–519 в части начисленных процентных доходов и дисконта по приобретенным (учтенным) кредитной организацией векселям (табл. 1).

Таблица 1. Применение кода А/9.3 формы 0409110

* Балансовые счета 40111 и 40110 включаются в статью «Чистая ссудная задолженность», если складывается активное сальдо, и в статью «Средства клиентов, не являющихся кредитными организациями», если сальдо будет пассивное.

** Для формирования статей бухгалтерского баланса (публикуемой формы) банки должны использовать расшифровки балансовых счетов отчетности по форме 0409110 «Расшифровки отдельных показателей деятельности кредитной организации», первая цифра кода которых после символа «/» совпадает с номером статьи баланса. Например, запись А/3.1 означает, что при формировании статьи «Средства в кредитных организациях» используется сумма всех корректировок, оканчивающихся на /3.12, т.е.: (А20321/3.1 + А30126/3.1 + А30226/3.1). Небанковские кредитные организации для формирования статей публикуемой формы бухгалтерского баланса используют подходы, предусмотренные отчетностью по форме 0409110 для банков.

*** Балансовые счета 30221 и 30222, 30233 и 30232, 303, 40313 и 40312, 40908 и 40907 включаются в статью «Прочие активы», если складывается активное сальдо, и в статью «Прочие обязательства», если сальдо пассивное.

Резервы на возможные потери по начисленным процентам или дисконту по векселям

Кредитные организации обязаны формировать резервы на возможные потери по учтенным векселям в соответствии с порядком, установленным Положением Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (далее – Положение № 254-П). Если учтенный вексель классифицирован во II–V категории, резерв создается в зависимости от общего объема требований, в том числе учитываются начисленные проценты или дисконт. При этом формой 0409806 не предусмотрен перенос резервов по процентам или дисконту учтенных векселей из строки 5 «Чистая ссудная задолженность» в строку 9 «Прочие активы». В соответствии с разработочной таблицей для составления бухгалтерского баланса (публикуемой формы) из Указания № 2332-У весь резерв на возможные потери находится в одной строке, а расчетная база – в другой строке, что нелогично. Поэтому рекомендуем резерв на возможные потери по начисленным процентам или дисконту отражать по строке 9 «Прочие активы», где находится и сама база, на основании которой был создан резерв.

Обратим внимание, что если у кредитной организации были процентные учтенные векселя в 2010 г., то проценты по ним отражались в строке 5 «Чистая ссудная задолженность». А так как алгоритм составления формы 0409806 изменился с 1 января 2011 г., следовательно, данные будут несопоставимы. Возможно два варианта действий:

- банк пересчитывает данные прошлого года и при публикации отмечает, что данные прошлого года были пересчитаны в связи со вступлением в силу Указания № 2539-У;

- банк не пересчитывает данные прошлого года, но при публикации сообщает пользователям, что данные по строкам 5 «Чистая ссудная задолженность» и 9 «Прочие активы» несопоставимы.

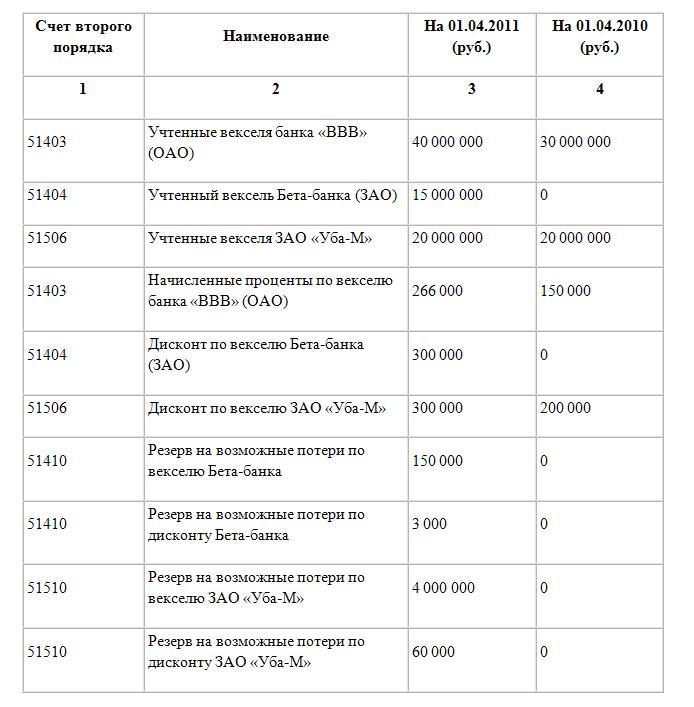

Пример 1

Банк «ТТТ» по состоянию на 1 апреля 2010 г. и 1 апреля 2011 г. владел следующими учтенными векселями:

Расчет кода А/9.3 для формы 0409110 на 01.04.2011 будет следующим:

А/9.3 = (266 000 + 300 000 + 300 000)/1000 = 866.

Если банк принял решение пересчитывать прошлогодние данные, корректировка А/9.3 для формы 0409110 на 01.04.2010 будет составлять 350 тыс. руб.:

А/9.3 = (150 000 + 200 000)/1000 = 350.

Пример 2

Допустим, что банк «ТТТ» классифицировал:

- векселя Бета-банка (ЗАО) во II категорию качества с созданием резерва 1%;

- векселя ЗАО «Уба-М» во II категорию качества с созданием резерва 20%;

- вексель банка «ВВВ» в I категорию качества с созданием резерва 0%.

Расчет кода А/9.3 для формы 0409110 на 01.04.2011 будет таким же, как и в примере 1. Однако необходимо еще провести реклассификацию баланса в части резерва на возможные потери по дисконту. Таким образом, сумму в размере 63 тыс. руб. (60 + 3) необходимо перенести из строки 5 «Чистая ссудная задолженность» в строку 9 «Прочие активы» формы 0409806.

Резерв по условным обязательствам некредитного характера

Проанализируем новшества в отношении условных обязательств некредитного характера, вступившие в силу в 2011 г.

Банк России Указанием № 2514-У ввел в употребление счет 61501 «Резерв по условным обязательствам некредитного характера». Согласно характеристике счета он предназначен для учета создаваемых в соответствии с нормативными актами Банка России, учетной политикой и профессиональным суждением кредитной организации сумм резервов по условным обязательствам некредитного характера, в том числе вследствие незавершенных на отчетную дату судебных разбирательств и (или) неразрешенных разногласий по неоплаченным штрафам за нарушение нормативов обязательных резервов.

Однако согласно разработочной таблице для составления бухгалтерского баланса (публикуемой формы) из Указания № 2332-У счет 61501 ни в одной строке не участвует. Следовательно, если у банка имеются остатки по этому счету, в бухгалтерском балансе возникнут расхождения именно на эту сумму.

Рассмотрим, каким образом будут отражаться суммы по счету 61501 в форме 0409806 «Бухгалтерский баланс (публикуемая форма)» в связи с изменениями, вступившими в силу в 2011 г.

В строке 9 «Прочие активы» эту сумму невозможно отразить, так как фактически нет актива, по которому был создан резерв. Следовательно, резерв по условным обязательствам некредитного характера будет уменьшать прочие активы, что в корне неверно.

Возможен вариант, который на данном этапе порядка составления бухгалтерского баланса является более логичным. Сумму по счету 61501 необходимо отразить по строке 17 «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон», то есть в той же строке, где мы отражаем резервы на возможные потери по условным обязательствам кредитного характера. Естественно, что после такой реклассификации баланса строка 17 формы 0409806 не будет соответствовать показателям формы 0409155 «Сведения о финансовых инструментах, отражаемых на внебалансовых счетах».

Скорее всего, форма 0409806 будет дополнена строкой «Резервы на возможные потери по условным обязательствам некредитного характера» либо строка 17 будет переименована.

Условные обязательства некредитного характера

Не стоит забывать и про новый счет 91318 «Условные обязательства некредитного характера», который также введен Указанием № 2514-У. По этому счету отражаются следующие суммы условных обязательств некредитного характера:

- подлежащие уплате суммы по не урегулированным на отчетную дату в претензионном или ином досудебном порядке спорам, а также по не завершенным на отчетную дату судебным разбирательствам, в которых кредитная организация выступает ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды (стоимость имущества, подлежащая отчуждению на основании предъявленных к кредитной организации претензий, требований третьих лиц), – в соответствии с поступившими в кредитную организацию документами, в том числе от судебных и налоговых органов;

- суммы по не разрешенным на отчетную дату разногласиям по уплате неустойки (пеней, штрафов) – в соответствии с заключенными договорами или нормами законодательства Российской Федерации;

- суммы, подлежащие оплате при продаже или прекращении какого-либо направления деятельности кредитной организации, закрытии подразделений кредитной организации или при их перемещении в другой регион, – на основании произведенных кредитной организацией расчетов в соответствии с обязательствами перед кредиторами по неисполненным договорам и (или) перед работниками кредитной организации в связи с их предстоящим увольнением;

- суммы, подлежащие оплате по иным условным обязательствам некредитного характера.

В разделе 4 «Внебалансовые обязательства» формы 0409806 Указания № 2332-У не говорится, что остатки по счету 91318 участвуют в расчете строк «Безотзывные обязательства кредитной организации» и «Выданные кредитной организацией гарантии и поручительства». Условные обязательства некредитного характера не являются безотзывными, их также никак нельзя отнести к гарантиям и поручительствам. Поэтому, вероятно, остатки счета 91318 не должны отражаться в форме 0409806.

Отражение остатков по счетам 60312, 60323 и 60324

Особое внимание следует уделить остаткам на счетах 60312 и 60323, возникшим в результате продажи недвижимого имущества с отсрочкой платежа. По мнению Департамента банковского регулирования и надзора Банка России, рассматриваемые сделки по экономическому смыслу аналогичны сделкам продажи финансовых активов с предоставлением контрагенту права отсрочки платежа. Следовательно, требования к контрагенту при реализации ему недвижимого имущества с отсрочкой платежа могут быть отнесены к задолженности, приравненной к ссудной.

Таким образом, при формировании резервов по указанным требованиям кредитным организациям следует руководствоваться подходами, аналогичными подходам при формировании резервов по требованиям при осуществлении сделок продажи финансовых активов с отсрочкой платежа, в том числе п. 4.4 Положения № 254-П.

Согласно разработочной таблице из Указания № 2332-У остатки по счетам 60312, 60323 и 60324 попадают в строку 9 «Прочие активы». Но так как данная задолженность приравнивается регулятором к ссудной, логично отражать ее в бухгалтерском балансе в соответствующей строке – строке 5 «Чистая ссудная задолженность». Таким образом, остатки, возникшие в результате продажи недвижимого имущества с отсрочкой платежа, и резервы на возможные потери следует реклассифицировать из строки 9 «Прочие активы» в строку 5 «Чистая ссудная задолженность» формы 0409806.

Пример 3

Банк «ТТТ» 1 марта 2011 г. продал индивидуальному предпринимателю недвижимое имущество, полученное по договору отступного, с отсрочкой платежа в размере 15 000 тыс. руб. Первый платеж будет произведен 1 августа 2011 г. В соответствии с профессиональным суждением был создан резерв на возможные потери в размере 3150 тыс. руб.

Согласно разработочной таблице для составления бухгалтерского баланса (публикуемой формы) Указания № 2332-У сумма в размере 11 850 тыс. руб. (15 000 – 3150) отражена в строке 9 «Прочие активы». Но так как эта задолженность приравнивается к ссудной, ее необходимо реклассифицировать в строку 5 «Чистая ссудная задолженность». Таким образом, сумма по строке 9 будет меньше, а сумма по строке 5 увеличится на 11 850 тыс. руб.

Особенности составления отчета о прибылях и убытках

Рассмотрим новшества в заполнении формы 0409807 «Отчет о прибылях и убытках (публикуемая форма)», вступившие в силу в 2011 г.

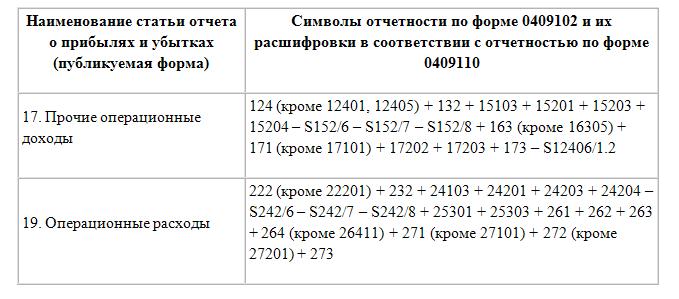

Кроме счетов 61501 и 91318, Указанием № 2514-У были также введены символы 17307 «Прочие доходы от восстановления сумм резервов по условным обязательствам некредитного характера» и 27309 «Другие отчисления в резервы по условным обязательствам некредитного характера» в форму 0409102 «Отчет о прибылях и убытках кредитной организации».

Согласно разработочной таблице для составления Отчета о прибылях и убытках (публикуемой формы) Указания № 2332-У эти символы отражаются в строках 17 «Прочие операционные доходы» и 19 «Операционные расходы» (табл. 2).

Таблица 2. Отражение символов 17307 и 27309 в строках 17 и 19 формы 0409807

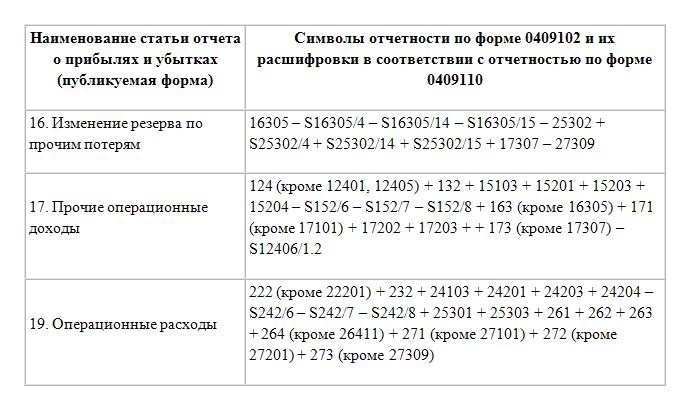

В форме 0409806 резервы по условным обязательствам кредитного характера отражаются в строке 17 «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон», а в форме 0409807 резервы на возможные потери по уловным обязательствам кредитного характера отражаются в строке 16 «Изменение резерва по прочим потерям». Поэтому, чтобы соблюсти логический порядок, восстановленные или созданные резервы по условным обязательствам некредитного характера лучше отражать не в строках 17 «Прочие операционные доходы» и 19 «Операционные расходы» формы 0409807, а в строке 16 «Изменение резерва по прочим потерям» (табл. 3).

Таблица 3. Отражение символов 17307 и 27309 в строке 16 формы 0409807

Особенности составления отчета об уровне достаточности капитала, о величине резервов на покрытие сомнительных ссуд и иных активов необходимо придерживаться подхода, изложенного выше, и при составлении отчета по форме 0409808 «Отчет об уровне достаточности капитала, о величине резервов на покрытие сомнительных ссуд и иных активов». Резервы по условным обязательствам некредитного характера необходимо будет отразить в строке 4.3 «Фактически сформированные резервы на возможные потери по условным обязательствам кредитного характера, отраженным на внебалансовых счетах, и срочным сделкам».

Одной из часто встречающихся ошибок при составлении годового отчета за 2010 г. было заполнение раздела «Справочно» формы 0409808. Для заполнения этого раздела банк анализирует влияние отдельных факторов по портфелям однородных ссуд в целом по портфелю, за исключением влияния фактора изменения официального курса иностранной валюты по отношению к курсу рубля, установленному Банком России, если этот фактор не принимается во внимание при формировании портфеля (субпортфеля) однородных ссуд. В этом случае фактор изменения официального курса иностранной валюты по отношению к курсу рубля, установленному Банком России, оценивается отдельно по каждой ссуде. Изменение резерва на возможные потери по требованиям о получении процентных доходов, оцениваемым на индивидуальной основе и сгруппированным в портфели однородных требований, приводится в разделе «Справочно» аналогично порядку отражения факторов, оказавших влияние на резерв на возможные потери по ссудам.

* * *

В Указании № 2539-У отражены не все изменения в законодательстве. Скорее всего, в ближайшее время в Указание № 2332-У будут внесены дополнительные изменения, в которых Банк России выразит свою точку зрения на такое новое явление для РСБУ, как условные обязательства некредитного характера.