Цели IPO и затраты на его осуществление, общий алгоритм действий, факторы и критерии эффективности IPO.

Проведение размещения акций среди неограниченного круга лиц (далее — IPO) — это процесс, который занимает важное место в жизненном цикле компании. Его невозможно повторять одинаково эффективно бесчисленное количество раз. Поэтому возникает задача рационального использования данного рыночного механизма, и, следовательно, понимания критериев оценки эффективности его реализации.

Проведение IPO является процессом, в который вовлечено множество заинтересованных лиц. С одной стороны, есть инвестор, цель которого — инвестировать свободные средства в надежный и эффективный инструмент (актив). С другой, есть еще организатор IPO (инвестиционный банк) и пул консультантов (юридических, финансовых, IR-консультантов, аудиторов и т. д.). Все они занимаются сопровождением эмитента, обеспечивая организацию IPO и готовя необходимые документы. Все вместе они решают сложную задачу: удовлетворение ожиданий эмитента и инвестиционного спроса покупателей размещаемых ценных бумаг. Наконец, главный участник IPO — эмитент ценных бумаг. Именно с его позиции мы постараемся разобраться в эффективности данного процесса.

Упрощенно, эффективность — это результативность процесса (проекта). То есть, это отношение эффекта (результата) от реализации проекта к затратам (расходам) на его реализацию. Применительно к IPO данный показатель достаточно сложно однозначно оценить ввиду большой доли субъективных факторов, влияющих на него. Очевидно, что IPO может считаться эффективным (удачным), когда достигнуты поставленные цели и при этом полученные результаты оправдывают понесенные затраты.

О целях

Говоря об эффективности конкретного IPO, прежде всего, необходимо разобраться в иерархии целей эмитента и мотивации команды IPO (акционеров, менеджмента). Такими целями являются:

- Привлечение финансовых ресурсов. В отличие от других распространенных источников финансирования (кредитование или долговое финансирование), в результате IPO привлеченные ресурсы остаются в компании и не требуют последующего возврата.

- Оценка рыночной капитализации. Только благодаря выходу на публичный рынок эмитент получает оценку рыночной капитализации. Стоимость публичной компании, как правило, всегда выше стоимости ее непрозрачного аналога, прежде всего, благодаря существующей ликвидности и наличию доступной информации о ее деятельности.

- Создание благоприятных условий для последующего привлечения инвестиций для развития бизнеса. Получение статуса публичной компании влечет за собой значительную информационную открытость компании. Кроме этого, в результате IPO меняется структура баланса эмитента. Все это существенно облегчает переговоры с банками и иными контрагентами на предмет привлечения инвестиций.

- Оптимизация бизнеса компании, повышение его эффективности. Подготовка к IPO и последующая деятельность эмитента в статусе публичной компании, ценные бумаги которой обращаются на фондовой бирже, предполагает серьезную работу по внедрению в бизнес-процессы и корпоративное управление компании передового опыта. Это, в свою очередь, закономерно влечет за собой повышение общей эффективности бизнеса эмитента.

- Имидж и репутация. Проведение IPO предоставляет уникальные возможности по формированию информационного поля вокруг эмитента и его собственников.

Теперь об издержках

При проведении IPO эмитент несет определенные издержки. Среди них — затраты на консультантов, подготовку документов, расходы на информационную кампанию и т. д. При этом менеджмент расходует немало своих сил и ресурсов. У компании повышаются репутационные риски.

Что касается затрачиваемых на проведение IPO финансовых ресурсов, то здесь важно отметить, что единого прейскуранта для всех эмитентов нет. Можно лишь приблизительно оценить смету затрат (см. таблицу 1).

Алгоритм

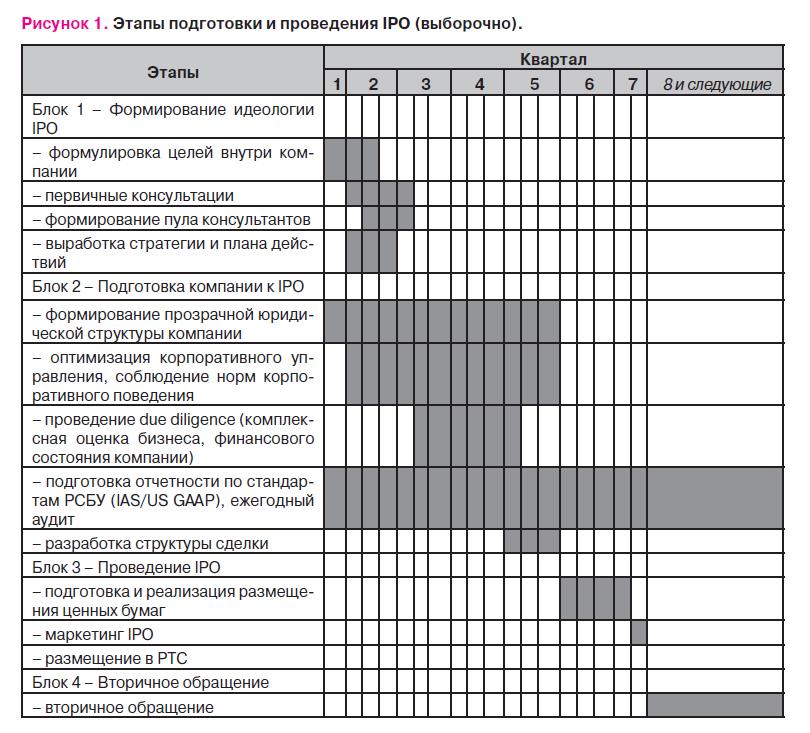

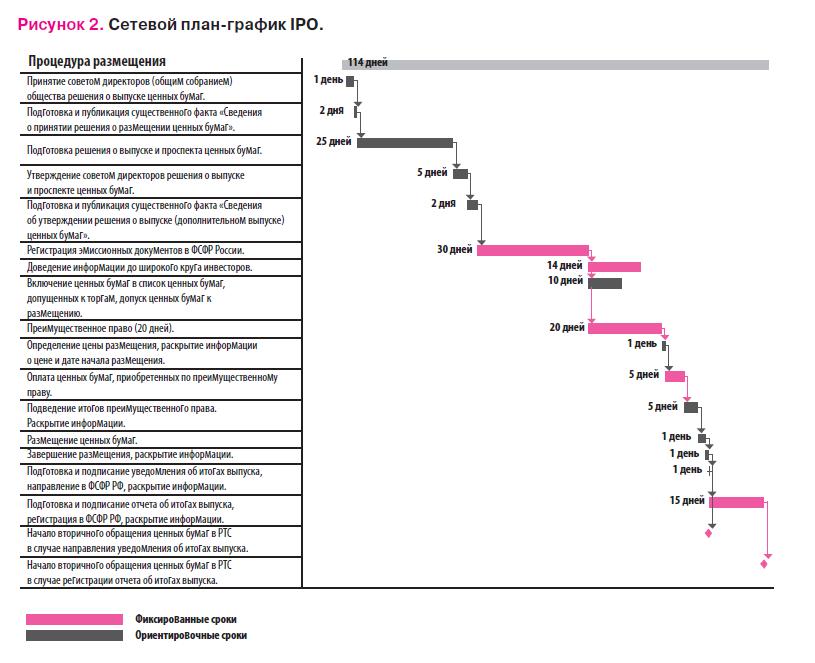

Каждое конкретное IPO — это проект, который имеет соответствующие стадии: рождение идеи, подготовка плана действий, его запуск, реализация (см. рисунки 1 и 2). Определенным рубежом при этом является фактическое размещение ценных бумаг. И сам факт его осуществления уже является важнейшим показателем, характеризующим «результативность» IPO. Поэтому важно знать факторы, оказывающие решающее влияние на процесс подготовки, сроки и возможность размещения ценных бумаг эмитента.

Что определяет эффективность IPO?

Что определяет эффективность IPO?

Современный практический опыт реализованных и отложенных IPO позволяет выделить следующие укрупненные группы факторов, оказывающих непосредственное влияние на процесс подготовки и осуществления размещения акций эмитента:

1. Факторы технической организации процесса IPO. Подготовка и реализация размещения ценных бумаг предполагает наличие большого количества взаимосвязанных этапов, которые должны быть спланированы, подготовлены и реализованы максимально качественно. Начиная от момента принятия решения о проведении IPO до фактического размещения ценных бумаг может пройти достаточно большой календарный срок, на протяжении которого ведется напряженная работа большого количества различных участников.

Сложившаяся практика размещений, объем и интенсивность работ ставят перед эмитентом вопросы, для решения которых он прибегает к услугам сторонних организаций. Его задача — формирование профессионального пула консультантов, которые помогут ему достичь поставленных целей.

2. Следующая группа факторов, оказывающая влияние на результативность IPO, формируется исключительно из объективных внешних обстоятельств, не зависящих от эмитента или организатора размещения (глобальная экономика, политика, состояние фондовых рынков и т. д.). Современная ситуация характеризуется общей нервозностью и мгновенной реакцией инвесторов на любой негатив (иногда виртуальный). Напуганные кризисом 2007—2008 годов рынки живут в ожидании очередной «волны», в результате миром «правит» риск-менеджмент. Такая ситуация приводит к тому, что даже подготовленное IPO может быть поставлено под угрозу из-за проблем, на которые до кризиса никто бы даже внимания не обратил. Все это налагает на участников процесса IPO дополнительные требования по мобильности и срокам подготовки. Необходимо быть готовым использовать благоприятную конъюнктуру в периоды относительного спокойствия на фондовых рынках.

3. Третья группа факторов характеризует эмитента с позиции его инвестиционной привлекательности как объект для вложения средств.

В рамках данной группы необходимо выделить несколько подгрупп:

3.1. Факторы субъективного характера. Данная подгруппа формируется из критериев, которые не поддаются количественной оценке и во многом зависят от предпочтений конкретных инвесторов. Сюда можно отнести: отраслевую принадлежность эмитента, его юрисдикцию, качество менеджмента и т. д. Отдельно хотелось бы отметить смену акцентов инвесторов. Если до кризиса инвесторы готовы были покупать перспективы бизнеса, то в настоящее время их интересует текущее состояние компании, ее способность генерировать денежные потоки.

3.2. Факторы объективного характера. В данную группу входят экономические показатели, которые традиционно используются при фундаментальном анализе эмитентов (EBITDA, финансовый левередж, показатели рентабельности, прибыльности и т. д.). Особое внимание в настоящее время уделяется размеру долга. Инвестор крайне осторожно относится к ситуации, когда у компании высокая долговая нагрузка.

3.3. Информационная прозрачность эмитента. Это очень важный элемент при проведении IPO. Компания может быть сколь угоднопривлекательной, но без правильной организации процесса информирования инвесторов оее преимуществах успешное размещение провести сложно. В этой связи большое значениеприобретают различные PR/IR-мероприятия, втом числе и с участием биржи.

Мы уже отмечали, что финальным этапом при IPO является размещение ценных бумаг. Однако считать, что на этом все заканчивается и можно подводить итоги, нельзя. Стратегия эмитента по выходу на фондовый рынок должна предусматривать алгоритм действий и после фактического размещения ценных бумаг на бирже. Только динамика развития эмитента в статусе публичной компании позволяет окончательно оценить эффективность реализации всего проекта IPO.

Критерии успеха

По мнению биржи, критериями эффективности проведенного IPO эмитента являются:

1. Соответствие объемов привлеченных инвестиций запланированным ожиданиям. Если ему это удалось, значит, одна из целей достигнута.

2. Динамика цен ценных бумаг после размещения не должна быть «хуже» рынка. Если сразу после размещения акций их стоимость начинает снижаться и на протяжении длительного времени не может достигнуть уровней размещения, то это однозначно свидетельствует о некачественном IPO. Тем более это актуально, когда в это же время изменение котировок ценных бумаг аналогичных компаний и/или ключевых рыночных индикаторов (индексов) имеет положительную динамику. Оптимальным является вариант, когда инвестор, который приобрел акции эмитента, наблюдает повышение их курсовой стоимости.

3. Важным показателем эффективного IPO является сбалансированная структура инвесторов, сформировавшаяся после размещения ценных бумаг. Оптимальным является наличие в составе новых акционеров представителей различных групп инвесторов: стратегических инвесторов, портфельных инвесторов, спекулянтов и т. д. Однако чрезмерный перекос в ту или иную сторону может сказаться на последующей динамике цен ценных бумаг и их ликвидности на вторичном рынке. Также это может оказать влияние на управление компанией в целом.

4. Ликвидность ценных бумаг в процессе их вторичного обращения на фондовой бирже. Здесь очень важно для эмитента «не затеряться» среди других компаний. Необходимо сохранить и развить интерес инвесторов к своим акциям как объекту для инвестиций. В противном случае может возрасти волатильность ценных бумаг, что отразится на их ликвидности и в конечном итоге приведет к падению объемов торгов акциями эмитента. Чтобы этого избежать, эмитент должен непрерывно работать с инвесторами (IR-политика), а также использовать рыночные институты поддержания ликвидности ценных бумаг с помощью маркет-мейкеров.

Деятельность маркет-мейкеров обеспечивает создание условий для снижения уровня волантильности (изменчивости) ценных бумаг и повышения уровня их ликвидности за счет сужения спрэда котировок на покупку и на продажу. Это делает бумагу более привлекательной для инвесторов и, тем самым, обеспечивает повышение ее оборачиваемости.

5. Еще одним критерием является имиджевая составляющая. Оценить ее сложно. Тем не менее, такие показатели, как частота упоминания компании в СМИ, цитируемость ее руководства и собственников, узнаваемость бренда и т. д. формируют качественное изменение внешней среды, влияющей на деятельность компании.

6. Многие для оценки эффективности IPO используют показатели, характеризующие стоимость привлечения капитала в компанию. К примеру, можно использовать коэффициент WACC (средневзвешенная стоимость капитала компании), который рассчитывается по данным «до» и «после» IPO, а также по итогам размещения ценных бумаг.

Большинство из перечисленных выше критериев оценки эффективности IPO не поддаются объективной оценке. Поэтому итоговые выводы могут существенно различаться в зависимости от лица, проводящего данный анализ, его компетенции, степени информированности и заинтересованности в результатах.

IPO и биржа

Говоря об эффективности проведения IPO, нельзя не упомянуть о роли биржи при реализации эмитентом данного проекта. Практика показала, что современная фондовая биржа является местом концентрации инвесторов, позволяющим технологично осуществить размещение ценных бумаг, минимизируя временные и материальные затраты, обеспечивая гарантию взаиморасчетов между продавцом и покупателями ценных бумаг. Но это не единственная ее роль.

На примере РТС можно говорить о том, что фондовая биржа — это не только организатор торгов, который обеспечивает финальный этап процедуры размещения ценных бумаг. Это еще и уникальный опыт специалистов, который нарабатывался годами. Консультационные услуги РТС могут быть использованы эмитентом на более ранних стадиях его подготовки к IPO. Особенно важна роль биржи на этапе формирования концепции IPO и выбора организатора будущего размещения и консультантов для последующей работы. При этом важно отметить, что консультирование эмитентов РТС ведет постоянно и на безвозмездной основе.

Важно не прерывать взаимодействие с биржей и после размещения ценных бумаг. При вторичном обращении акций эмитента перед ним постоянно возникают задачи, решать которые целесообразно в тесном сотрудничестве с биржей. Своевременное раскрытие информации, взаимодействие с инвесторами, поддержание ликвидности ценных бумаг — по этим и многим другим направлениям у РТС налажено постоянное сотрудничество с эмитентами.

На сегодняшний день IPO является выгодным источником финансирования бизнеса, который кроме капитала дает эмитенту уникальный опыт работы на фондовом рынке.

Конечные выводы об эффективности проведенного IPO можно делать только спустя некоторое время после размещения на основе совокупности критериев, которые позволяют оценить не только итоги непосредственного размещения ценных бумаг, но и динамику их вторичного обращения на бирже. Делать вывод об эффективности реализации конкретного проекта необходимо с учетом индивидуальных характеристик эмитента и условий, при которых он размещался.