В статье приводится обзор отечественного рынка аудиторско-консалтинговых услуг, освещаются проблемы в сфере аудита, публикуется рэнкинг аудиторско-консалтинговых компаний и групп по результатам их деятельности в 2012 году.

В последние годы общие процессы глобализации мирового хозяйства вносят значительные изменения и в механизмы развития экономики России. Происходит не только расширение пространства для ведения бизнеса как на внутренних, так и на внешних рынках, но и проявляется необходимость во внедрении современных технологий (инновационного уровня) и совершенствовании механизмов управления в организациях, внедрении международных стандартов, что необходимо для повышения эффективности их деятельности, качества производимой продукции и оказываемых услуг, а также их конкурентоспособности.

Следует заметить, что аудиторско-консалтинговый бизнес непосредственно связан с этими событиями, а во многих случаях и имеет определенное влияние на них. Конечно, аудит и консалтинг не являются драйверами роста рынков, но относятся к числу механизмов, обеспечивающих поддержку управленческой составляющей в компаниях, непосредственно развивающих рынки. Поэтому когда в экономике в целом происходят рецессия или застой, то и у аудиторов, и у консультантов бизнес тоже не идет в гору.

Аудит

Несмотря на оптимистичные оценки экспертов, отечественный рынок аудиторских услуг в 2012 г. не проявил значимого роста и видимых драйверов развития. На это прямо указывают данные Министерства финансов о выручке аудиторских компаний за 2012 г. – всего 50,9 млрд руб. против 50,8 млрд руб. в 2011 г. [1].

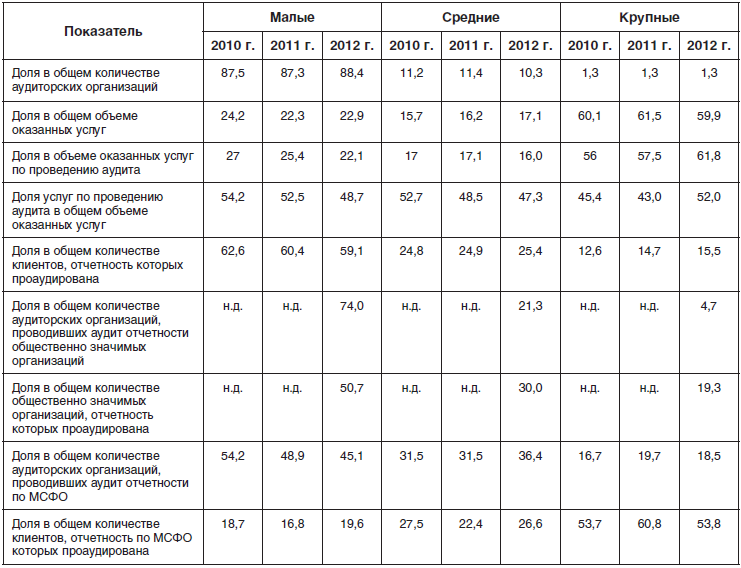

В связи с недостаточным вниманием со стороны государства к необходимости развития аудита, что проявляется в последние годы как на законодательном, так и на исполнительном уровне, застойные явления в отрасли налицо. Несмотря на ажиотаж и дискуссии по поводу проведенной переаттестации аудиторов, нельзя сказать, что процесс получения единого аттестата аудиторами сыграл какую-либо серьезную роль в изменениях на рынке аудиторских услуг. При отсутствии факторов роста рынка это только укрепило уже имеющееся на рынке аудита расслоение: крупнейшие и особо энергичные получают крупнейших клиентов и консультируют наиболее динамичный бизнес, остальным достаются остатки. Отсутствие в течение последних трех лет значительных изменений в сложившемся распределении аудиторских компаний на рынке по масштабам их деятельности свидетельствует о том, что рынок аудиторско-консалтинговых услуг находится в состоянии застоя, и об отсутствии новых факторов роста (табл. 1).

Увеличение выручки аудиторских компаний за 2012 г. на 0,2% вряд ли можно считать ростом рынка, поскольку это несоизмеримо даже с темпами инфляции. По факту наблюдается серьезное снижение реальных объемов аудита.

Во многом этому способствует и общая ситуация на рынке интеллектуальных услуг, и аудита в частности. Во всем мире как по причине всеобщей информатизации, насыщения информационного пространства, так и наличия обширной базы знаний в свободном доступе растет общий уровень запросов как клиентов аудиторских компаний, так и государственных регуляторов. Требования к деловым качествам аудитора и его квалификации постоянно повышаются, но не всегда этот процесс происходит логически верно и конструктивно.

В последние годы часто проявляющиеся проблемы двойных стандартов, нечистоплотности ведения бизнеса, отсутствия ответственности привели к тому, что предназначение аудитора как независимого эксперта в интересах общества в определенной степени нивелируется отдельными действиями регулятора – например, заставить аудиторов на общественных началах помогать неэффективно работающей налоговой системе государства и др. Грешат этим не только российские регуляторы рынка аудиторских услуг, определенные сложности с реализацией функций аудита присутствуют в экономиках государств Европы, США, в других развитых странах. Несмотря на солидный возраст аудита в Великобритании, проблемы взаимоотношений аудиторов с бизнесом и властью там до сих пор не решены, хотя причины проблем стары как мир и всем известны, и как модно сегодня говорить — «человеческий фактор», а если конкретнее – ограниченность ресурсов, жажда наживы и отсутствие ответственности и наказания за прегрешения перед обществом.

Таблица 1

Распределение аудиторских организаций по масштабам деятельности, %

По данным Министерства финансов РФ, в контрольном экземпляре реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов по состоянию на 31 декабря 2012 г. произошли изменения количественного состава участников рынка аудиторских услуг в России. Так, число аудиторских организаций в Российской Федерации составило 4,8 тыс., индивидуальных аудиторов – 0,9 тыс., аудиторов – физических лиц – 24,1 тыс. чел., из них сдали упрощенный экзамен и получили единый аттестат нового образца -3,2 тыс. чел., т.е. снижение количества участников рынка аудита по каждой позиции составляет 9-10%.

Очень хочется надеяться, что работа, проведенная в течение двух лет саморегулируемыми организациями аудиторов по законодательному закреплению мер, обеспечивающих административную ответственность за непроведение обязательного аудита, не пройдет даром, и с завершением очередного отчетного периода они реально будут действовать.

Во многом определяющим фактором отсутствия положительной динамики на рынке аудиторских услуг является ежегодное уменьшение общего количества компаний, подлежащих обязательному аудиту. По данным Министерства финансов, количество клиентов аудиторских организаций, бухгалтерская отчетность которых была проаудирована, ежегодно снижается (рис. 2).

Уже не первый год российский аудит поддерживается на плаву за счет сопутствующих аудиту услуг — оценки, консультирования, бухгалтерского аутсорсинга. Хотя и в этой части деятельности аудиторско-консалтинговых компаний не все так гладко, но по-прежнему пользуются высоким спросом услуги консалтинга — юридического, налогового, финансового и IT-консалтинга.

Положительный рост выручки аудитор-ско-консалтинговых компаний по итогам 2012 г. на 12%, по данным «Эксперт-РА» [2] и «Коммерсант-Деньги» [3], можно считать некоей иллюзией роста, поскольку данные этих исследований основаны на ограниченном сегменте рынка аудита и консалтинга — 50—100 крупнейших компаний и групп компаний, которые, несмотря на масштабы своей деятельности, не отражают полностью показатели всего рынка. А если сопоставить эти данные о росте выручки с весьма скромными официальными цифрами Минфина, то получается, что оставшиеся 4,7 тыс. аудиторских организаций постигла участь значительного падения выручки по сравнению с прошлым годом.

По отчету Министерства финансов, публикуемому ежегодно, также возникает много вопросов.

Например, если берутся в качестве основной выборки 50 первых (крупнейших) аудиторских организаций как основной объем рынка данного вида услуг, то получается, что основной массой аудиторских организаций на рынке можно пренебречь? Или, например, как можно выводить «типичную аудиторскую организацию в других регионах, включая Санкт-Петербург»? Рынок аудита в Санкт-Петербурге имеет значительный объем, а аудиторские организации, работающие на нем, как раз нетипичны для других регионов. В каждом регионе (а не в Федеральном округе) свой рынок аудита и консалтинга, и его необходимо анализировать отдельно. Конечно, проще всего дать общую оценку рынка по данным группы ведущих компаний, а остальных назвать «типичными средними и мелкими». Но это неполноценный анализ рынка, а ошибочные или неполные данные, как правило, приводят к неэффективному управлению.

Поскольку застойная ситуация в сфере аудиторской деятельности продолжается уже не первый год, то соответственно возникает вопрос: кому, кроме самих аудиторов, интересна их судьба? Регулятору или Росфиннадзору, а может быть, законодателям? Ответ очевиден.

Конечно, многолетние проблемы с развитием отечественного аудита усугубляются «сложной кармой» регулятора — распорядителя и контролера по сути. Министерство экономического развития могло бы быть лучшим регулятором в данной ситуации, поскольку напрямую заинтересовано в развитии экономики России и объективной ее оценке.

Но что, например, мешает саморегулируемым организациям аудиторов самостоятельно заняться объективным анализом и оценкой рынка аудиторских услуг в России? Возможно, зная досконально ситуацию изнутри сектора аудиторских услуг и имея ее документальное подтверждение, у них было бы больше аргументов в общении как с законодательной, так и с исполнительной ветвями власти.

В настоящее время у СРО аудиторов есть все возможности для самостоятельного анализа отечественного рынка аудита:

- статистическая форма № 2-аудит как объективный источник данных;

- желание аудиторов сохранить и развивать возможности профессиональной деятельности;

- острая необходимость в исследовании своего поля деятельности и в справедливой оценке рынка аудиторских услуг.

Единственным препятствием является, пожалуй, то, что сбор и обработка данных по форме федерального государственного статистического наблюдения № 2-аудит «Сведения об аудиторской деятельности» (утвержденной приказом Росстата от 23.11.12 № 615) осуществляются только Минфином России, а не независимым от функции контроля за аудиторской деятельностью Росстатом, который, кстати, эту форму отчетности утвердил и вроде бы как по логике вещей должен заниматься сбором и обработкой такой информации.

С одной стороны, можно с пониманием отнестись к тому, что в последние годы с легкой подачи регулятора российские аудиторы, уставшие от постоянного напряжения и неопределенности, переходят к менее затейливым видам деятельности на рынке интеллектуальных услуг — бухгалтерскому аутсорсингу, налоговому консультированию и др. Но, с другой стороны, если уж аудиторы взялись самостоятельно регулировать свою профессиональную деятельность, то нужно подходить к этому грамотно и всесторонне, исходя из реальной ситуации на рынке.

Консалтинг

2012 г. не показал большого развития рынка консалтинга по причине влияния общих факторов снижения роста отечественной экономики, что является причиной отсутствия значимых факторов роста и связано с общемировыми кризисными явлениями. Во многом объемы на рынке консалтинговых услуг поддерживаются за счет информационно-технологического сегмента, доля которого составляет более 50% от всех консалтинговых услуг и ежегодно растет за счет постоянного развития технологий по обработке, анализу данных и коммуникационных решений.

Сектор рынка, связанный с применением международных стандартов финансовой отчетности, постепенно увеличивается, но пока не очень высокими темпами. Как показала жизнь, вступление в ВТО и переход России на международные стандарты финансовой отчетности пока еще рано считать решающими факторами роста для рынка аудита и консалтинга до тех пор, пока не произойдет значимого притока инвестиций в отечественную экономику и серьезного роста ВВП, поскольку наибольшая потребность в консалтинге возникает в основном в рамках новых проектов и расширяющегося бизнеса.

В последние годы стабильным спросом на рынке консалтинга пользуются услуги по оптимизации расходов и производственных процессов, формированию систем внутреннего контроля, управлению рисками. Сохраняется интерес к оптимизации управления персоналом (около 25%), что говорит о потребности у предприятий не только в снижении затрат, но и в росте производительности труда. Стабильно растут объемы налогового и юридического консультирования — более 20% за год, что связано как с постоянной необходимостью защиты компаний в отношениях с контрагентами, так и с отстаиванием своих интересов перед федеральной налоговой службой в судах.

Саморегулирование

Необходимо отметить, что в сфере саморегулирования аудиторской деятельности в России в 2012 г. произошли серьезные изменения, выросли значимость и влиятельность аудиторских объединений. Прошедший год ознаменовался значительными изменениями в составе членов саморегулируемых аудиторских организаций. После исключения из государственного реестра НП «Гильдия аудиторов ИПБР» произошло перераспределение вышедших из него членов в оставшиеся пять СРО аудиторов и соответственно их укрупнение. В результате, по данным на конец 2012 г., крупнейшей СРО аудиторов по количеству членов — аудиторских организаций является НП «Аудиторская Ассоциация Содружество» — 1310 аудиторских организаций, а лидерство по количеству членов — физических лиц (в т.ч. индивидуальных аудиторов) сохранила СРО НП «Аудиторская Палата России» — 6726 аудиторов. Общая структура состава саморегулируемых организаций аудиторов и динамика ее изменения за последние 4 года представлены в табл. 2.

О том, что саморегулируемые аудиторские организации постоянно работают над укреплением своего статуса и формированием имиджа, свидетельствует факт их сотрудничества с международными профессиональными организациями бухгалтеров и аудиторов и получения статуса членов этих международных объединений (табл. 3). И этот процесс происходит независимо от политики, проводимой государственным регулятором, что свидетельствует о признании международным сообществом отечественных профессиональных, а в настоящее время уже и ставших саморегулируемыми аудиторских объединений.

Таблица 2

Динамика количественного состава саморегулируемых организаций аудиторов в 2009-2012 гг.*

* По данным Минфина России, без учета ликвидированной Гильдии аудиторов ИПБР.

Таблица 3

Членство российских саморегулируемых организаций аудиторов в международных организациях (по состоянию на 1 января 2013 г.)

Налицо тот факт, что саморегулируемые организации аудиторов постепенно становятся более самостоятельными и независимыми от регулятора и уже имеют больше возможностей для формирования перспектив развития отечественного рынка аудиторско-консалтинговых услуг.

Рейтинги и рэнкинги

Несмотря на отсутствие единого мнения как у потребителей аудиторско-консалтинговых услуг, так и у самих аудиторских компаний в отношении полезности рейтингов и рэнкингов, тем не менее, при их наличии пользователи информации получают необходимые им данные, становятся более информированными, и это значительно лучше, чем отсутствие информации. Чем больше открытых данных о компании, тем больше вероятность того, что к ней обратятся за консультацией или для проведения аудита, поэтому открытые источники информации, в т.ч. рейтинги и рэнкинги, безусловно, дают необходимый информационный эффект. Клиент, пришедший к консультанту и аудитору в результате изучения и анализа открытых информационных источников, будет совершенно иным. Если, придя к вам, он получает рост своего бизнеса, его защиту благодаря вашим знаниям, то это клиент на долгие годы.

Учитывая общее снижение интереса к рекламе у потребителей (сегодня она стала слишком объемной и навязчивой, а выделяемые на рекламу средства перестали приносить прежний эффект), приходит время открытых источников информации и совершенных поисковых систем, когда потребитель самостоятельно по мере необходимости может получить нужные ему данные и соответствующие услуги.

Именно во многом благодаря развитию информационного пространства аудит и консалтинг выросли до современного уровня. Основная масса аудиторских компаний сегодня имеет свои официальные сайты в сети Интернет и ведет активную информационную деятельность. Вместе с тем, по-прежнему остается много небольших компаний в регионах, которые еще мало пользуются современными возможностями дистанционного обучения и повышения квалификации, у которых нет собственного сайта и информацию о которых найти достаточно непросто, а это потерянные возможности для дальнейшего развития. В такой огромной стране, как Россия, очень важно сохранить пока еще существующий в регионах, на местном уровне аудиторско-консалтинговый сектор услуг, поскольку расходы на обучение и повышение квалификации местных специалистов будут всегда меньше транспортных расходов на доставку аудиторов из центра в регионы, что является одной из возможностей более объективного формирования стоимости аудиторских услуг в регионах.

Структура и содержание информационного пространства в последние годы очень сильно изменились. Буквально 5 лет назад основной массив пользователей сети Интернет в России составляла возрастная категория от 20 до 35 лет, сейчас уже нет такого узкого деления, и в число 70% входят пользователи Интернета в возрасте от 25 до 55 лет, т.е. налицо не только насыщенность информационного пространства по количественным и качественным параметрам, но и изменение качественного состава пользователей информации — действующих и перспективных клиентов аудиторского и консалтингового бизнеса, которые вскоре придут к консультантам с новыми запросами, ведь период оптимизации расходов и «топтания на месте» не может продолжаться долго, на смену ему обязательно придет период роста с потребностью в создании новых продуктов, услуг и рынков.

Список литературы

- Основные показатели рынка аудиторских услуг в Российской Федерации в 2012 году [Электронная версия] // Доступ: http://www1.minfin.ru/ru/accounting/audit/basics/programs/index. php?id4=19148

- Ханферян, В. Рост по затухающей [Электронная версия] // Доступ: http://expert.ru/expert/ 2013/13/rost-po-zatuhayuschej

- Рушайло, П. Счет в пользу крупных [Электронная версия] // Доступ: http://www.kommersant.ru/ doc/2175466

- Основные показатели деятельности саморегулируемых организаций аудиторов в 2012 году [Электронная версия] // Доступ: http://www1.minfin.ru/common/img/uploaded/library/2013/04/ Osn_pokazateli_deyat_SROA_v_2012_g.doc