- Национальные процессы развития экономики, интеграция России в мировое сообщество. Особо следует отметить увеличение роли инвесторов в качестве пользователей финансовой отчетности, заинтересованных в проведении аудита.

- Международные процессы, связанные с ростом значения аудита. Из-за участившихся в последние годы мировых и региональных финансовых кризисов назрела необходимость решить вопросы по достоверному обеспечению отчетности публичных компаний.

- Глобализация экономики, создание транснациональных корпораций с множеством подразделений по всему миру.

До 2011 г. российским организациям было необязательно составлять свою отчетность по международным стандартам, и они могли делать это исключительно в инициативном порядке.

В 2010 г. был принят Федеральный закон от 27 июля 2010 г. N 208-ФЗ «О консолидированной финансовой отчетности», в ст. 3 которого четко указывается, что:

- консолидированная финансовая отчетность составляется в соответствии с МСФО;

- на территории Российской Федерации применяются МСФО и Разъяснения МСФО, принимаемые Фондом Комитета по Международным стандартам финансовой отчетности и признанные в порядке, установленном с учетом требований законодательства РФ Правительством РФ по согласованию с Центральным банком.

- организации составляют, представляют и публикуют консолидированную финансовую отчетность, начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории РФ;

- организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг и которые составляют консолидированную финансовую отчетность по иным, отличным от МСФО, международно признанным правилам, а также организации, облигации которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, обязаны представлять и публиковать консолидированную финансовую отчетность, начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории РФ, но не ранее чем с отчетности за 2015 год.

В 2011 г. был также принят целый ряд важнейших документов, призванных обеспечить использование МСФО на территории РФ. Прежде всего, это Положение о признании Международных стандартов финансовой отчетности и Разъяснений МСФО для применения на территории России (утв. Постановлением Правительства РФ от 25.02.2011 N 107), а также Приказ Минфина России от 25 ноября 2011 г. N 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации». При этом практически завершена работа по переводу международных стандартов на русский язык. Приказом Минфина России от 22 ноября 2011 г. N 156н «Об определении официального печатного издания для опубликования документов Международных стандартов финансовой отчетности» в качестве такового был назван журнал «Бухгалтерский учет». Там будут изложены сами стандарты, Разъяснения к ним, вносимые в них изменения, а также иные документы, определенные Фондом Международных стандартов финансовой отчетности в качестве неотъемлемой части МСФО и (или) их Разъяснений.

Следствием данных событий явилась активизация деятельности в области международных стандартов аудита (МСА).

В 2011 году Совет по аудиторской деятельности одобрил Порядок и Программу разработки федеральных стандартов аудиторской деятельности на 2012-2014 годы, согласно которым всем действующим СРО были даны конкретные поручения в области подготовки проектов ФСАД. При этом было особо подчеркнуто, что данные проекты разрабатываются в соответствии с международными стандартами аудита. Совсем недавно, на одном из последних заседаний Совета, состоявшегося в 2012 году, было определено основное направление в совершенствовании системы стандартов аудиторской деятельности, а именно – применение международных стандартов аудита, принимаемых Международной Федерацией Бухгалтеров (МФБ) и получивших широкое признание в мире.

Разработка проектов федеральных стандартов аудиторской деятельности усложняется тем, что в России отсутствует официально признанный перевод текстов действующих МСА. В 2009 году Комитет по международным стандартам аудита и обеспечению уверенности (International Auditing and Assurance Standards Board – IAASB) завершил масштабный шестилетний проект по пересмотру МСА и приведению их в единую структуру (проект «Clarity»).

В результате, начиная с 2010 года, МСА имеют следующую структуру:

Схема 1

Из приведенной выше схемы очевидно, что структура МСА в значительной мере отличается от системы нынешних российских стандартов, которые к сопутствующим услугам относят обзорные проверки и прочие задания, обеспечивающие уверенность. Из сорока трех МСА семь не имеют аналогов в российском законодательстве. При этом по трем из них уже есть проекты ФСАД, опубликованные в июле 2012 года.

Не секрет, что многолетняя практика принятия российских стандартов аудита всегда базировалась на более или менее удачном переводе международных аналогов. Нам вряд ли следует изобретать что-то принципиально новое, ведь МСА имеют гораздо более длительную историю разработки, внедрения и конкретного применения. Другое дело, что работа над МСА никогда не заканчивается – в них постоянно вносятся изменения, принимаются различные комментарии и рекомендации по практическому применению тех или иных норм. Таким образом, международные стандарты аудита – это живой организм, регулярно обновляющийся и совершенствующийся.

Российская же действительность далеко не всегда успевает за этими процессами. Так, изменения, которые вносились в существующие МСА в последние годы в рамках проекта Сlarity, далеко не полностью учтены в российских стандартах. Например, в результате проекта Clarity МСА (ISA) 810, на базе которого был разработан одноименный ФПСАД «Проверка прогнозной финансовой информации» (введен в РФ в 1999 году), был существенно переработан и заменен на МСПЗ (ISAE) 3400. Вместе с тем российский стандарт применяется и по сегодняшний день до утверждения соответствующего федерального стандарта по аудиторской деятельности, работа над которым еще не началась.

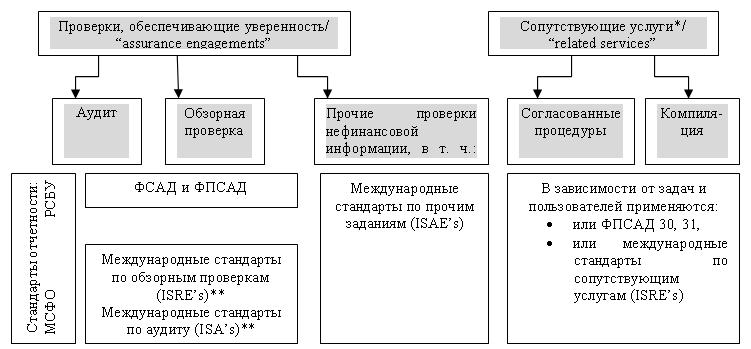

На данный момент МСА не имеют юридической силы на территории России. Однако они могут применяться и применяются российскими аудиторами в ряде случаев (см. схему 2).

Схема 2

Виды аудиторской деятельности и применимые стандарты*

* Классификация видов аудиторских услуг приведена на основании МСА и несколько отличается от классификации, предлагаемой российскими стандартами (рассмотрено выше).

** Если договором на проведение аудита бухгалтерской отчетности предусмотрено проведение аудита как в соответствии с российскими, так и международными стандартами, то в аудиторском заключении должно содержаться дополнительное указание на данное обстоятельство. Такое указание может быть включено только в случае, если не существует различий между требованиями российских и международных стандартов, которые могли бы привести к необходимости модификации заключения.

Исходя из анализа данных, содержащихся в схеме 2, МСА в России применяются, во-первых, при аудите и обзорных проверках отчётности, составленной по международным стандартам или в целях групповой консолидации, пользователями которой являются зарубежные компании (финансовые институты, инвесторы, материнские компании). При этом в России есть аналог соответствующих МСА:

- В части аудита отчетности – ФСАД 8/2011 «Особенности аудита отчетности, составленной по специальным правилам» и ФСАД 9/2011 «Особенности аудита отдельной части отчетности», вступившие в силу в октябре 2011 года.

- В части обзорных проверок – ФПСАД 33 «Обзорная проверка финансовой (бухгалтерской) отчетности», фактически регулирующая проверки финансовой отчетности.

- проверка систем внутреннего контроля компании, осуществляющей подготовку финансовой отчетности (международный стандарт по прочим проверкам ISAE 3402);

- проверки, обеспечивающие разумную или ограниченную уверенность в отношении финансовой или нефинансовой информации, и не являющиеся аудитом или обзорной проверкой финансовой отчетности (международный стандарт по прочим проверкам ISAE 3000).

- на практике аудит отдельных элементов отчетности в соответствии с ФСАД 9/2011 практически осуществим только в рамках аудита отчетности в целом,

- ФПСАД 33 по обзорным проверкам регулирует лишь проверки, целью которых является подтверждение финансовой отчетности в целом,

- ФПСАД 24 не содержит принципов и методологии по проведению такого вида проверок,

Московская аудиторская палата как одна из ведущих СРО аудиторов России ставит перед собой задачу активного участия в процессах стандартизации аудиторской деятельности, а именно – разработать передовые методики по применению ныне действующих и планируемых к внедрению стандартов. Как уже отмечалось выше, Советом по аудиторской деятельности утверждена Программа разработки ФСАД на 2012-2014 годы, в соответствии с которым МоАП поручено подготовить следующие проекты (см. таблицу 1)

Таблица 1

Для реализации столь масштабной задачи Московская аудиторская палата взяла курс на укрепление данного направления деятельности, для чего Правление приняло решение о создании нового Комитета – по стандартизации и методологии. В его состав вошли ведущие методологи крупных аудиторских компаний, состоящих в рядах МоАП, в том числе представляющих международные аудиторские группы и сети. Проект первого в очереди стандарта – «Получение аудитором подтверждающей информации из внешних источников» – уже подготовлен в установленные сроки и запущен процесс его публичного обсуждения.

Естественно, члены Комитета по стандартизации и методологии не будут ограничиваться только разработкой стандартов, порученных МоАП. Мы собираемся активно участвовать и в обсуждении тех проектов, над которыми работают другие СРО, так как уверены, что только совместными усилиями лучших методических умов нашей профессии можно добиться наилучших результатов в деле реформирования системы стандартизации аудиторской деятельности в нашей стране. Имея значительный опыт перевода МСА на русский язык, зная, насколько скрупулезен и трудоемок этот процесс, мы готовы к сотрудничеству с нашими коллегами и в этом направлении. В планах Комитета также проведение различных мероприятий обучающего и дискуссионного характера по вопросам методологии аудиторской деятельности, проблемам внедрения МСФО в России. Одной из основных своих задач мы видим оказание всесторонней помощи аудиторским организациям, состоящим в Московской аудиторской палате, в поисках путей эффективного и грамотного применения стандартов аудита. У нас есть уверенность в том, что без этого невозможна конкуренция отечественного аудита с представителями иностранных компаний, недостижимо возвращение доверия пользователей к результатам аудиторской практики.