Минфин России продолжает обновлять Положения по бухгалтерскому учету, приближая национальные учетные принципы к Международным стандартам финансовой отчетности. Совсем недавно были внесены изменения в порядок раскрытия информации по сегментам (ПБУ 12/2010[1]). Также с бухгалтерской отчетности за 2011 г меняются требования к порядку отражения условных фактов хозяйственной деятельности: ПБУ 8/01 «Условные факты хозяйственной деятельности»[2] заменено новым ПБУ 8/2010[3]. Сравним прежний и новый документы.

Организации, являющиеся юридическими лицами по законодательству РФ, должны отражать оценочные обязательства, условные обязательства и условные активы согласно требованиям нового ПБУ 8/2010 не только в годовой бухгалтерской отчетности за 2011 г., но и в своей промежуточной отчетности, формируемой в течение 2011 г.[4] Это значительно приближает отчетность, составленную по российским стандартам бухгалтерского учета, к отчетности организации, сформированной по правилам МСФО. Таким образом, в целях ведения бухгалтерского учета требования ПБУ 8/2010 следует выполнять с 1 января 2011 г., а в целях формирования отчетности — с отчетности за январь 2011 г.

Отчетность организации составляется за отчетный период нарастающим итогом с начала отчетного периода, значит, такая отчетность должна быть составлена по одним и тем же учетным принципам, применяемым с начала этого периода. Так как ПБУ 8/2010 официально опубликовано только 16 февраля 2011 г.[5] и вступает в силу значительно позже начала отчетного года, то организациям необходимо внести изменения в учетную политику за 2011 г., привести ее в соответствие с требованиями ПБУ 8/2010 согласно п. 12 ПБУ 1/2008[6] и применять с 1 января 2011 г.

Если поправки в учетную политику на 2011 г. потребуют отражения в бухгалтерском учете каких-либо фактов хозяйственной деятельности в части признания оценочных обязательств, то необходимо отразить в учете такие обязательства, пересчитать показатели деятельности организации с 1 января 2011 г. по отчетную дату и сформировать промежуточную отчетность за отчетный период, в котором произошли изменения показателей деятельности организации с учетом внесенных корректировок оценочных обязательств.

Аналогичным образом организациям необходимо поступить в связи с утверждением приказа Минфина России от 24 декабря 2010 г. №186н[7] (далее — приказ № 186н), которым внесены изменения в ряд нормативных актов по бухгалтерскому учету, в том числе в части порядка формирования резервов, который был установлен ныне удаленным п. 72 и откорректированным п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (ПВБУ)[8].

Сфера применения ПБУ 8/2010

Новое ПБУ 8/2010 устанавливает порядок отражения оценочных обязательств, условных обязательств и условных активов в бухгалтерском учете и отчетности организаций, при этом понятие «условный факт хозяйственной деятельности» в документе не используется. В соответствии с ПБУ 8/2010 понятие «оценочные обязательства» заменяет понятие «резервы под условное обязательство». В прежнем документе, ПБУ 8/01, условное обязательство как последствие условного факта хозяйственной деятельности включало в себя: 1) существующее на отчетную дату обязательство и 2) возможное обязательство. Кроме этого, если вероятность оттока экономических выгод, связанных с существующим обязательством, очень высокая или высокая и если имеется возможность надежной оценки этого оттока, то в учете признавался резерв под условное обязательство.

Аналогичная смысловая нагрузка и критерии признания указаны в ПБУ 8/2010 для признания в учете оценочного обязательства. Оценочное обязательство признается в бухгалтерском учете при одновременном выполнении следующих условий:

а) у организации существует обязанность на отчетную дату (как обязательство с неопределенной величиной и сроком исполнения), явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать;

б) уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

в) величина оценочного обязательства может быть обоснованно оценена.

Редакция ПБУ 8/2010 утратила «шкалу» вероятности возникновения события по сравнению с ПБУ 8/01 — указана лишь общая вероятность возникновения события на примере уменьшения экономических выгод. Так, согласно п. 5 и 7 ПБУ 8/2010 наступление события, приводящего к уменьшению экономических выгод, признается вероятным, если в результате анализа всех обстоятельств и условий (включая мнения экспертов) более вероятно, чем нет, что такое уменьшение произойдет. Другими словами, вероятность события, приводящего к уменьшению экономических выгод, составляет 50% плюс «один голос». Этот «плюс один голос» может выражаться как 1%, так и 0,001%, однако он позволяет уполномоченному лицу сделать выбор в пользу предположения, что такое событие произойдет.

Оценочные обязательства являются оценочными значениями в соответствии с п. 2 ПБУ 21/2008[9], исходя из общего определения оценочных значений. Величина оценочного обязательства подлежит пересмотру на регулярной основе. При наступлении новых событий, связанных с оценочным обязательством, и в конце отчетного года организация должна проверить обоснованность признания и величину оценочного обязательства. Любые корректировки согласно п. 23 ПБУ 8/2010 в отношении оценочного обязательства подлежат отражению перспективно как изменение оценочного значения.

Оценочные обязательства при выполнении условий их признания в бухгалтерском учете могут создаваться в отношении следующих фактов хозяйственной деятельности организации:

- незавершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды, приводящие к оттоку экономических выгод организации;

- неразрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет;

- выданные организацией гарантийные обязательства в отношении реализованных ею в отчетном периоде продукции, товаров, выполненных работ, оказанных услуг;

- обязательства в отношении охраны окружающей среды, природоохранных мероприятий, рекультивации земель, связанных с производственной деятельностью организации и возникающих из требований законодательных и нормативных документов, договоров, действий или заявлений организации;

- вывод объектов из эксплуатации, ликвидационные обязательства по объектам основных средств и капитальным вложениям;

- реструктуризация организации, продажа или прекращение какого-либо направления деятельности организации, закрытие подразделений организации или их перемещение в другой географический регион и др.;

- наличие заключенных договоров, неизбежные расходы на исполнение которых превосходят поступления, ожидаемые от их исполнения (заведомо убыточные договоры) согласно п. 2 ПБУ 8/2010 (см. примечание);

- обязательства по выплате и предстоящие расходы на оплату отпуска;

- обязательства по выплате и предстоящие расходы на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год;

- другие аналогичные факты.

Примечание. Не является заведомо убыточным договор, исполнение которого может быть прекращено организацией в одностороннем порядке без существенных санкций (критерий существенности необходимо установить в учетной политике организации). Порядок оценки оценочного обязательства в связи с заведомо убыточным договором в ПБУ 8/2010 не определен, и организациям при разработке своей учетной политики следует использовать подходы МСФО (IАS) 37 «Резервы, условные обязательства и условные активы»[10] к формированию резервов по обременительным договорам (обязанность использования подходов МСФО основана на п. 7 ПБУ 1/2008).

Кто и как применяет ПБУ 8/2010

В бухгалтерском учете и отчетности оценочные обязательства, условные обязательства и условные активы должны отражать все организации (кроме кредитных), являющиеся юридическими лицами по законодательству РФ. Обязательность же применения ПБУ 8/01 требовалась только от коммерческих организаций.

Согласно новому ПБУ 8/2010 если некоммерческие организации (НКО) являются юридическими лицами по законодательству РФ, то НКО, созданные в форме некоммерческих партнерств, учреждений, автономных некоммерческих организаций, социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федеральными законами, должны выполнять требования ПБУ 8/2010 в отношении отражения оценочных обязательств, условных обязательств и условных активов аналогично коммерческим организациям. При этом в ПБУ 8/2010 для НКО не установлен какой-либо особый порядок признания оценочных обязательств. Равно как и коммерческие организации, НКО признают величину оценочного обязательства в зависимости от его характера в составе одного из следующих видов затрат:

- расходы по обычным видам деятельности (Д 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу» — К 96 «Резервы предстоящих расходов») при условии, что существующее на отчетную дату обязательство связано с производством готовой продукции, оказанием услуг, выполнением работ, которые организация осуществляет на регулярной основе в обычным режиме функционирования организации, т.е. обязательство связано с осуществлением обычных видов деятельности (например, гарантийный ремонт готовой продукции, работ, услуг);

- капитализация затрат в стоимости актива (например, Д 08 «Вложения во внеоборотные активы» — К 96) при условии, что существующее на отчетную дату обязательство связано с созданием, сооружением, приобретением, строительством, изготовлением объекта имущества (в частности, ликвидационные обязательства, т.е. вывод объекта основных средств из эксплуатации (скважины, буровые установки, электростанции и пр.)). Необходимость такой капитализации в стоимости актива является отличительной особенностью требований нового ПБУ 8/2010;

- прочие расходы (Д 91 «Прочие доходы и расходы» — К 96) при условии, что существующее на отчетную дату обязательство не связано с обычными видами деятельности или с созданием, сооружением, приобретением, строительством, изготовлением объекта имущества.

Очевидно, что некоммерческим организациям в случаях, когда признание оценочного обязательства не связано с предпринимательской или иной деятельностью (п. 1 ПБУ 10/99[11]), необходимо в учетной политике установить способ отражения оценочного обязательства согласно п. 7 ПБУ 1/2008, т.е. в зависимости от характера обязательства затраты либо признавать как увеличение расходов НКО, либо включать в стоимость актива.

Кому разрешено не применять ПБУ 8/2010

Субъектам малого предпринимательства (СМП), за исключением тех организаций, которые являются эмитентами публично размещаемых ценных бумаг, предоставлено право не применять ПБУ 8/2010. Порядок реализации такого права в ПБУ 8/2010 не описан. Представляется, что СМП обязан применять ПБУ 8/2010 в отчетном периоде, если имеется хотя бы одно из следующих событий:

- в отчетном периоде СМП являлся эмитентом публично размещаемых ценных бумаг (при этом на отчетную дату он таковым может уже не являться);

- на отчетную дату СМП является эмитентом публично размещаемых ценных бумаг;

- на отчетную дату СМП не является эмитентом публично размещаемых ценных бумаг, но СМП представил комплект документов уполномоченному органу для регистрации проспекта эмиссии ценных бумаг, предназначенных для публичного размещения (при этом на отчетную дату отсутствует решение уполномоченного органа), что подтверждается соответствующим документом уполномоченного органа о принятии документов к рассмотрению;

- на начало отчетного периода СМП утратил свой статус субъекта малого предпринимательства согласно п. 4 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

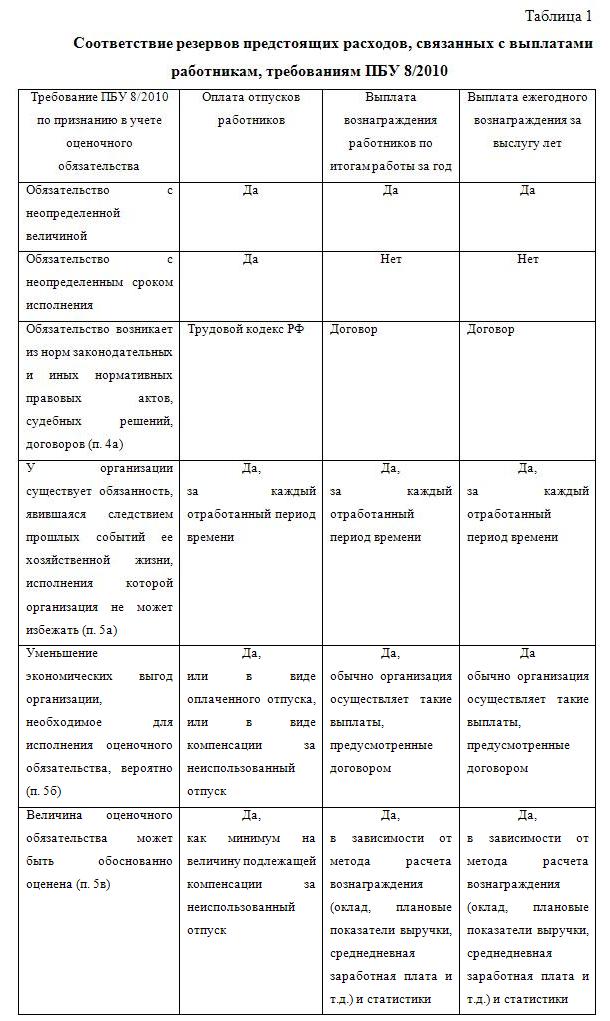

Соответствие ПБУ 8/2010 требованиям МСФО, или Что делать с резервами предстоящих расходов, связанных с выплатами работникам

Требования к отражению информации об оценочных обязательствах, условных обязательствах и условных активах ПБУ 8/2010 максимально приближены к требованиям МСФО (IАS) 37 «Резервы, условные обязательства и условные активы».

Существенное отличие ПБУ 8/2010 от МСФО в том, что в ПБУ законодатель пожелал предусмотреть обязательность формирования резервов предстоящих расходов в виде оплаты отпусков, вознаграждения работников по итогам работы за год и ежегодного вознаграждения за выслугу лет, условие о выплатах которых закреплено в коллективном договоре (или ином аналогичном договоре). По мнению законодателя, такие резервы удовлетворяют общим толкованиям оценочного обязательства по ПБУ 8/2010 (см. табл. 1), однако в документе законодатель не описывает каких-либо специальных механизмов оценки таких обязательств.

Обращаем внимание, что МСФО (IАS) 37 не применяется в отношении резервов (обязательств), связанных с выплатами работникам за труд, так как это находится в компетенции МСФО (IАS) 19 «Вознаграждения работникам» как прочие краткосрочные вознаграждения работников.

При формировании учетной политики организации в части порядка оценки и учета резерва предстоящих расходов по оплате отпусков и резервов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год организациям необходимо руководствоваться:

- общими принципами ПБУ 8/2010;

- пунктами 3.50 и 3.51 Методических указаний по инвентаризации имущества и финансовых обязательств[12];

- МСФО (IАS) 19, применив п. 7 ПБУ 1/2008.

Следует отметить, что Минфин России запланировал на 2011 г. разработку положения по бухгалтерскому учету, посвященного вознаграждениям работникам, как аналог МСФО (IАS) 19. В случае его утверждения необходимо будет ожидать поправки в ПБУ 8/2010.

Обязательность формировать резервы предстоящих расходов в виде оплаты отпусков, вознаграждения работников по итогам работы за год, ежегодного вознаграждения за выслугу лет подтверждается еще и тем, что приказом Минфина России № 186н из ПВБУ был удален п. 72, который давал организациям лишь право (не вменял в обязанность) на формирование указанных видов резервов и устанавливал порядок их формирования. Таким образом, отменив п. 72, законодатель устранил противоречия между нормами одного своего приказа (ПВБУ) и другого своего приказа (ПБУ 8/2010) в части общих принципов признания оценочного обязательства.

Что осталось вне сферы действия ПБУ 8/2010

В отношении оценочных резервов требования ПБУ 8/2010, так же как и требования ПБУ 8/01, не применяются (п. 2 ПБУ 8/2010).

Четкого определения понятия оценочных резервов в нормативных документах по бухгалтерскому учету не содержится. Согласно п. 11 ПБУ 10/99 оценочные резервы — это резервы, представляющие собой корректировки балансовой стоимости активов и сформированные на контрарных счетах бухгалтерского учета, а именно резервы:

- под снижение стоимости материально-производственных запасов (ПБУ 5/01[13]);

- под обесценение финансовых вложений (ПБУ 19/02[14]);

- по сомнительным долгам (п. 70 ПВБУ[15]).

Оценочные резервы не имеют ничего общего с резервами в виде оценочных обязательств, признаваемых в бухгалтерском учете согласно ПБУ 8/2010.

В новом ПБУ 8/2010 прямо указано, что оценочное обязательство по предстоящим расходам по ремонту основных средств организации не признается ввиду наличия возможности у организации избежать оттока экономических выгод в части производимого ремонта основных средств по причине простого его невыполнения.

Кроме того, требования ПБУ 8/2010 не применяются в отношении:

- договоров, по которым по состоянию на отчетную дату хотя бы одна сторона договора не выполнила полностью своих обязательств, за исключением заведомо убыточных договоров;

- резервного капитала и резервов, формируемых из нераспределенной прибыли организации;

- временных разниц, учитываемых в соответствии с ПБУ 18/02[16].

Отражение в отчетности

В связи с отсутствием понятий «условный факт хозяйственной деятельности» и «резерв под условное обязательство» возникает ряд несогласованных ссылок на эти понятия в положениях по бухгалтерскому учету и других нормативных документах по бухгалтерскому учету и отчетности.

В форме бухгалтерского баланса[17] содержатся следующие строки:

- в разделе «Долгосрочные обязательства» — строка 1430 «Резервы под условные обязательства» и

- в разделе «Краткосрочные обязательства» — строка 1540 «Резервы предстоящих расходов».

Оценочные обязательства в бухгалтерском балансе должны отражаться в зависимости от срока их обращения (погашения) как краткосрочные и долгосрочные обязательства (п. 19 ПБУ 4/99[18]). В бухгалтерском балансе на отчетную дату оценочные обязательства должны быть отражены как минимум в двух показателях:

- долгосрочных оценочных обязательствах и

- краткосрочных оценочных обязательствах.

В связи с тем, что формы бухгалтерской отчетности законодателем еще не приведены в соответствие с требованиями ПБУ 8/2010, организациям необходимо в локальном нормативном документе утвердить формы отчетности и порядок их заполнения. Целесообразно выбрать один из вариантов.

1. Организовать дополнительные строки в бухгалтерском балансе (п. 3 приказа № 66н) — в разделе:

- «Долгосрочные обязательства» — строка «Долгосрочные оценочные обязательства»;

- «Краткосрочные обязательства» — строка «Краткосрочные оценочные обязательства».

При этом варианте строки 1430 и 1540 не подлежат заполнению, так как отсутствует нормативный документ, устанавливающий порядок формирования резервов с наименованиями «резервы под условные обязательства» и «резервы предстоящих расходов».

2. Использовать существующие строки 1430 и 1540, указав в скобках корректное наименование показателя согласно требованиям ПБУ 8/2010 и ПБУ 4/99 — в разделах:

- «Долгосрочные обязательства» — строка 1430 «Резервы под условные обязательства (Долгосрочные оценочные обязательства)»;

- «Краткосрочные обязательства» — строка 1540 «Резервы предстоящих расходов (Краткосрочные оценочные обязательства)».

В пояснениях к отчетности организация отдельно раскрывает по каждому существенному долгосрочному оценочному обязательству показатели в соответствии с п. 24 ПБУ 8/2010 и заполняет таблицу «Резервы под условные обязательства» (Приложение № 3 к приказу № 66н). Кроме того, аналогичная информация представляется по каждому существенному краткосрочному оценочному обязательству. В учетной политике необходимо указать уровень существенности, применяемый как критерий к раскрытию информации, в разрезе каждого оценочного обязательства.

По сравнению с ПБУ 8/01 из требований к раскрытию информации в ПБУ 8/2010 удалено требование о раскрытии информации о наличии и величине выданных организацией гарантий, обязательств, вытекающих из учтенных (дисконтированных) организацией векселей, и других аналогичных обязательств, принятых на себя организацией. Изначально это требование не зависело от степени вероятности возникновения последствий таких фактов хозяйственной деятельности. Однако в этой части новое ПБУ 8/2010 никаких изменений для учета и отчетности организаций не влечет, так как требование к раскрытию в отчетности этой информации в этом же объеме содержится в других нормативных документах бухгалтерского учета и отчетности, например:

- в ПБУ 1/2008;

- ПБУ 4/99;

- приказе Минфина России № 66н;

- Методических указаниях по инвентаризации имущества и финансовых обязательств.

Что необходимо изменить в бизнес-процессах, связанных с необходимостью принятия решений согласно ПБУ 8/2010

Оценочные обязательства, условные обязательства и условные активы являются следствием какого-либо события и факта хозяйствования, которые возникают на всех этапах деятельности организации. Эти события и факты всегда предшествуют движению и (или) опосредуют движение каких-либо ресурсов, о которых бухгалтерская служба узнает из первичных учетных документов. Соответственно для корректного и достоверного отражения в учете и отчетности информации о деятельности организации необходимо формализовать процесс сбора информации о таких событиях или фактах непосредственно от центров ответственности — держателей этих событий. В связи с этим организация должна разработать и утвердить локальный внутренний документ (или их совокупность), донести до ответственных лиц информацию о требуемых от них действиях и обеспечить контроль добросовестного исполнения требований данного документа.

В документе должны быть регламентированы следующие направления, связанные с событиями и фактами, порождающими оценочные обязательства, условные обязательства и условные активы:

- максимально полный перечень событий и фактов (например, судебные разбирательства, наличие заведомо убыточных договоров, выданные гарантии на реализованную готовую продукцию и т.д.);

- центры ответственности (ЦО) и ответственные лица;

- порядок, регулярность и момент оформления документов ЦО (на регулярной основе, например на каждую отчетную дату, и как минимум на 31 декабря отчетного года ЦО должны проводить мониторинг на предмет возникновения какой-либо новой информации или события, влияющих на оценки и предположения, связанные с оценочными обязательствами, условными обязательствами и активами);

- перечень показателей и ключевой информации, подлежащих раскрытию об этих событиях или фактах, как минимум:

– заключение о наличии на отчетную дату существующих и возможных обязательств,

– оценка вероятности события, приводящего к уменьшению экономических выгод, связанных с этими обязательствами,

– денежная оценка последствий исполнения обязательства или диапазон величины оттока экономических выгод,

– денежная оценка условных активов как следствие исполнения обязательства или диапазон величины притока экономических выгод,

– оценка вероятности события, приводящего к увеличению экономических выгод, связанных с наступлением события и исполнением обязательства,

– срок исполнения обязательства;

- формы документов и порядок их заполнения ЦО;

- порядок и сроки передачи информации от ЦО в бухгалтерскую службу (службу формирования финансовой отчетности).

В локальном нормативном документе (учетная политика или стандарт «Положение по учету и раскрытию в отчетности информации об оценочных обязательствах, условных обязательствах и активах») необходимо отразить:

- порядок дисконтирования (ставка и способы дисконтирования по конкретным видам оценочных обязательств);

- срок исполнения оценочного обязательства, который не превышает 12 месяцев после отчетной даты, с целью обязательного дисконтирования величины оценочного обязательства, если организация считает, что такой порядок позволит наиболее достоверно оценить величину оценочного обязательства (если срок не установлен организацией, то в соответствии с п. 20 ПБУ 8/2010 в любом случае организация должна дисконтировать величину долгосрочного оценочного обязательства);

- критерий существенности величины каждого оценочного обязательства для целей раскрытия информации в отчетности согласно п. 24 ПБУ 8/2010;

- порядок идентификации (определения) существующих обязательств и возможных обязательств;

- порядок оценки вероятности события, приводящего к уменьшению экономических выгод, связанных с этими обязательствами;

- порядок идентификации заведомой убыточности договора;

- критерий существенности санкций при прекращении организацией в одностороннем порядке заведомо убыточного договора;

- порядок оценки условных активов;

- порядок раскрытия информации в отчетности об оценочных обязательствах, условных обязательствах и активах;

- прочие показатели и критерии согласно ПБУ 8/2010.

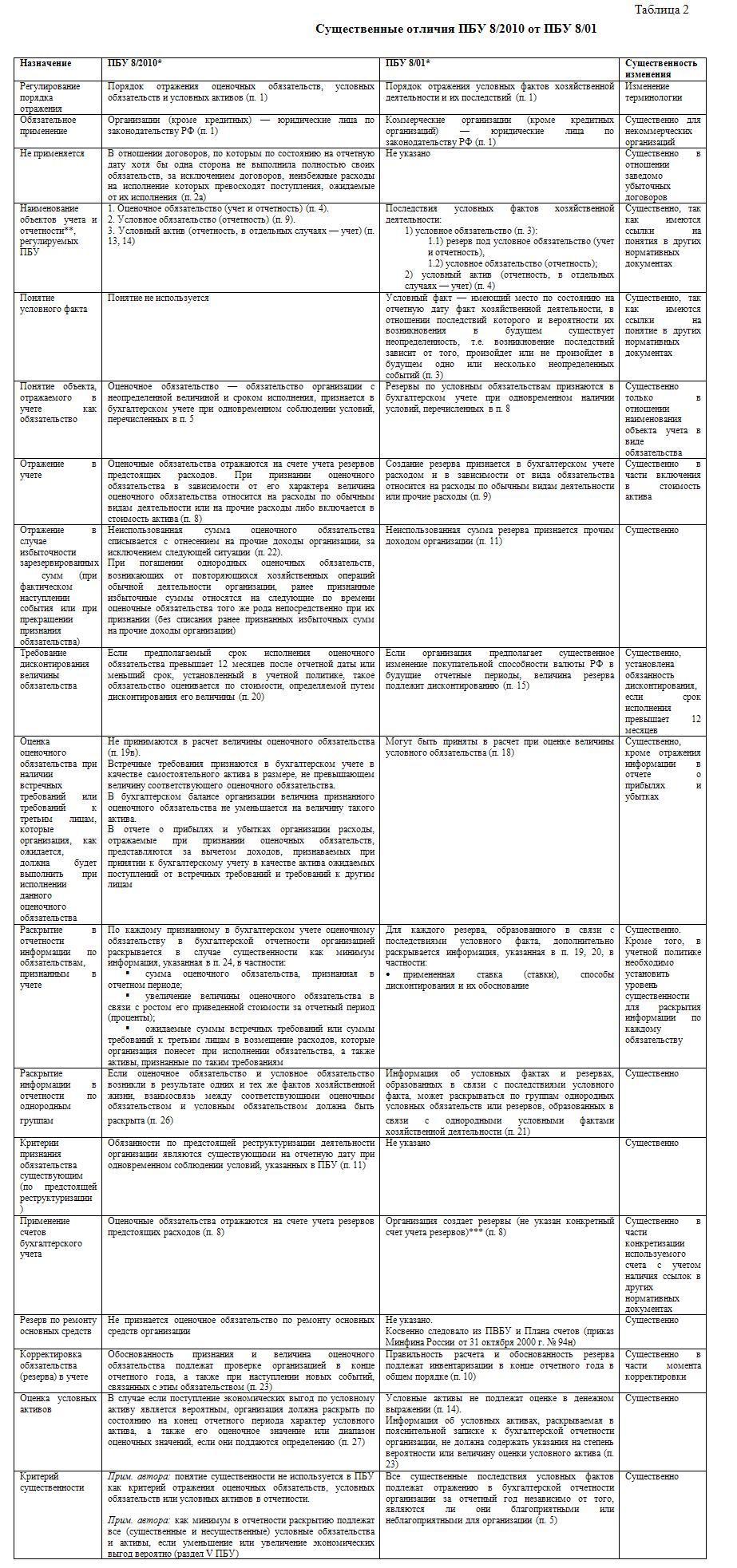

В заключение отметим, что ПБУ 8/2010 частично прояснило процесс идентификации информации в отношении оценочных обязательств, условных обязательств и активов. Существенные отличия ПБУ 8/2010 от ПБУ 8/01 указаны в табл. 2. В то же время осталось много неясностей в порядке отражения информации об оценочных обязательствах, условных обязательствах и активах и применения норм ПБУ 8/2010. Обращаем внимание, что согласно п. 7 ПБУ 1/2008 при разработке учетной политики организациям необходимо использовать подходы МСФО (IАS) 37 и МСФО (IАS) 19 в части, не противоречащей требованиям ПБУ 8/2010.

* В скобках указан пункт ПБУ.

** Под учетом понимается отражение информации на счетах бухгалтерского учета. Под отчетностью понимается требование к раскрытию информации в отчетности без необходимости отражения информации на счетах бухгалтерского учета.

*** Счет учета резервов применялся на основании указанных в Плане счетов примеров использования счета 96 «Резервы предстоящих расходов» (приказ Минфина России от 31 октября 2000 г. № 94н).

[1] Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010 утверждено приказом Минфина России от 8 ноября 2010 г. № 143н, вступает в силу с бухгалтерской отчетности за 2011 г.

[2] Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01 утверждено приказом Минфина России от 28 ноября 2001 г. № 96н.

[3] Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010 утверждено приказом Минфина России от 13 декабря 2010 г. № 167н.

[4] Письмо Минфина России от 24 января 2011 г. № 07-02-18/01 (см. Раздел «Составление промежуточной бухгалтерской отчетности в 2011 году»).

[5] «Российская газета» от 16 февраля 2011 г. № 32.

[6] Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 утверждено приказом Минфина России от 6 октября 2008 г. № 106н.

[7] Приказ вносит существенные поправки в ПБУ 6/01 «Учет основных средств», ПБУ 14/2007 «Учет нематериальных активов», приказ Минфина России от 29 июля 1998 г. № 34н и другие нормативные документы по бухгалтерскому учету.

[8] Утверждено приказом Минфина России от 29 июля 1998 г. № 34н.

[9] Положение по бухгалтерскому учету «Изменения оценочных значений» ПБУ 21/2008 утверждено приказом Минфина России от 6 октября 2008 г. № 106н.

[10] Наименование МСФО (IAS) 37 указано в соответствии с информацией, представленной на сайте Совета по МСФО (IASB) http://www.ifrs.org/IFRSs/Official+Unaccompanied+IFRS+Translations.htm. В некоторых источниках (например, АСКЕРИ) можно встретить иной перевод на русский язык наименования IAS 37: «Оценочные обязательства, условные обязательства и условные активы».

[11] Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено приказом Минфина России от 6 мая 1999 г. № 33н.

[12] Утверждены приказом Минфина России от 13 июня 1995 г. № 49.

[13] Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 утверждено приказом Минфина России от 9 июня 2001 г. № 44н.

[14] Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 утверждено приказом Минфина России от 10 декабря 2002 г. № 126н.

[15] В связи с утверждением приказа Минфина России № 186н требование о формировании резерва по сомнительным долгам является обязательным.

[16] Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 утверждено приказом Минфина России от 19 ноября 2002 г. № 114н.

[17] Утверждена приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

[18] Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 утверждено приказом Минфина России от 6 июля 1999 г. № 43н.