Необходимость выделения НДС при оприходовании подарочного сертификата, налогообложение передачи подарочных сертификатов

В настоящее время к определению правовой природы подарочного сертификата существует несколько подходов.

Первый: подарочный сертификат представляет собой имущественное право, так называемый квази-вексель, по которому эмитент обязуется произвести исполнение предъявителю подарочного сертификата. Данного подхода придерживается, в частности, Минфин России, который в письме от 16 апреля 2013 г. № 03-07-08/12867 посчитал, что, поскольку пластиковая топливная карта фактически является средством, подтверждающим право на получение топлива, реализацию таких карт следует рассматривать как реализацию имущественных прав.

Второй: передача подарочного сертификата работникам осуществляется в рамках трудовых правоотношений и представляет собой оплату труда. Подарочный сертификат не является товаром или имущественным правом, а технически опосредует получение работником призов.

Учет НДС при приобретении и передаче подарочных сертификатов будет различаться для каждого подхода.

Первый подход: подарочный сертификат является имущественным правом

В соответствии с подп. 1 п. 1 ст. 146 Налогового кодекса РФ объектом обложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации. В целях налогообложения передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признаются реализацией товаров (работ, услуг).

Как видно, безвозмездная передача имущественных прав в данной норме не поименована. Кроме того, в НК РФ не установлен порядок определения налоговой базы при безвозмездной передаче имущественных прав, поскольку в ст. 154, 155, 1053 Кодекса упоминаются только товары, работы, услуги.

Таким образом, если руководствоваться буквальным толкованием НК РФ, безвозмездная передача имущественных прав, в том числе подарочных сертификатов, не должна облагаться НДС.

К данному выводу пришел ФАС Восточно-Сибирского округа в Постановлении от 14 февраля 2014 г. по делу № А19-4871/2013. Суд признал неправомерным доначисление НДС на стоимость переданных работникам подарочных сертификатов и указал, что налоговый орган и нижестоящие суды квалифицировали данную операцию как передачу имущественных прав, однако не привели нормы НК РФ, которые позволяют взимать налог с указанных операций.

Тем не менее, правоприменительная практика свидетельствует о том, что в некоторых случаях безвозмездную передачу имущественных прав признают объектом обложения НДС. Например, существует устоявшаяся практика, согласно которой безвозмездная передача имущества в пользование облагается НДС (см. письмо Минфина России от 1 февраля 2013 г. № 03-03-06/1/2069, Постановление ФАС Центрального округа от 22 октября 2013 г. по делу № А09-7059/2012). Данная практика исходит из того, что передача имущества в безвозмездное пользование является и услугой и к ней применимы нормы ст. 154 НК РФ.

Следовательно, существует вероятность, что суды или налоговые органы могут применить расширительное толкование норм НК РФ и к подарочным сертификатам. Например, в упомянутом письме № 03-03-06/1/2069 Минфин России указал, что операции по реализации имущественных прав относятся к услугам. А в Постановлении от 15 февраля 2006 г. № КА-А40/97-06 ФАС Московского округа признал правомерным доначисление НДС при безвозмездной передаче подарочных сертификатов и определение налоговой базы в соответствии с положениями ст. 40 НК РФ, регулирующей порядок определения цены при реализации товаров (работ, услуг).

Из изложенного следует, что в условиях неясности законодательства во избежание налоговых рисков передачу подарочных сертификатов сотрудникам следует рассматривать в качестве объекта обложения НДС.

В соответствии с п. 2 ст. 154 НК РФ при реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 1053 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Таким образом, в налоговую базу при передаче подарочных сертификатов включается рыночная цена данных сертификатов за вычетом НДС, т.е. стоимость приобретения сертификатов у эмитента за минусом налога, выделенного в чеке ККТ.

Согласно подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ условиями для вычета НДС являются:

- использование приобретенных имущественных прав в операциях, являющихся объектом обложения НДС;

- принятие приобретенных имущественных прав к учету;

- наличие надлежащим образом оформленного счета-фактуры.

Условие об использовании приобретенных подарочных сертификатов в деятельности, облагаемой НДС, будет соблюдено, если, как было указано ранее, стоимость переданных подарочных сертификатов сотрудникам будет включена налоговую базу по НДС.

Теперь рассмотрим ситуацию, когда налогоплательщику выдается чек ККТ с выделенной суммой НДС.

В соответствии с п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Как указал Президиум ВАС РФ в Постановлении от 13 мая 2008 г. № 17718/07, счет-фактура не является единственным документом для предоставления налогоплательщику налоговых вычетов по НДС. Вычеты могут предоставляться и на основании иных документов, подтверждающих уплату данного налога. В названном Постановлении высшая судебная инстанция признала правомерным вычет НДС на основании кассового чека.

Таким образом, организация вправе применить вычет НДС, выделенного в чеке ККТ, при условии принятия к учету приобретенных подарочных сертификатов.

Второй подход: подарочный сертификат технически опосредует получение работником призов

Согласно данному подходу передача работникам подарочных сертификатов рассматривается в качестве поощрительной выплаты (премии), перечисляемой в рамках трудовых отношений, т.е. является оплатой труда.

Арбитражная практика, которая представляется весьма устойчивой, не рассматривает в качестве объекта налогообложения передачу работникам ценностей в счет оплаты труда. Перечисление работникам оплаты труда путем передачи материальных ценностей не является реализацией в смысле подп. 1 п. 1 ст. 146 НК РФ, а представляет собой расход, понесенный организацией в собственных интересах.

В частности, ФАС Уральского округа в Постановлении от 25 сентября 2012 г. № Ф09-8684/12 указал, что правоотношения по выплате работникам заработной платы товарами являются предметом регулирования трудового законодательства и, следовательно, не могут быть признаны реализацией товаров, являющейся объектом обложения НДС в силу ст. 146 НК РФ.

ФАС Московского округа в Постановлении от 15 декабря 2009 г. № КА-А40/13201-09 установил, что налогоплательщик, выполняя свою обязанность по обеспечению питанием в соответствии с коллективным договором, производит оплату труда работникам в натуральной форме. В связи с этим суд пришел к выводу, что облагаемая база по НДС в данном случае отсутствует.

Аналогичный подход нашел свое отражение в споре о налогообложении передачи сотрудникам подарочных сертификатов. Так, Восемнадцатый ААС в Постановлении от 25 января 2012 г. № 18АП-12764/2011 установил, что ценные подарки (подарочные сертификаты) сотрудникам налогоплательщика были переданы за высокие показатели в труде, что предусмотрено положением о премировании. На основании этого суд сделал вывод, что передача работодателем своим работникам подарков является премированием в силу ст. 129, 144 Трудового кодекса РФ, а не операцией по реализации товаров (работ, услуг) для целей обложения НДС.

ФАС Московского округа в Постановлении от 16 мая 2008 г. № КА-А40/11102-07 признал правомерной позицию нижестоящих судов, что передача налогоплательщиком своим работникам подарков (подарочных сертификатов) в качестве поощрения за отличную работу является премированием, т.е. расходом общества, а не операциями по реализации товаров (работ, услуг), которые облагаются НДС.

В отношении вычета НДС, предъявленного при приобретении подарочных сертификатов, отметим следующее. Согласно рассматриваемому подходу передача подарочных сертификатов не связана с операцией по реализации товаров (работ, услуг). В связи с этим приобретенные подарочные сертификаты не участвуют в облагаемых НДС операциях, а значит, вычет НДС, предъявленного эмитентом подарочных карт, не соответствует условию подп. 1 п. 2 ст. 171 НК РФ.

Данный вывод подтверждается арбитражной практикой. В упоминавшемся Постановлении № 18АП-12764/2011 Восемнадцатый ААС в качестве дополнительного аргумента в пользу вывода, что передача подарочных сертификатов не облагается НДС, указал, что НДС по ним налогоплательщиком к возмещению не заявлялся.

ФАС Уральского округа в Постановлении от 29 декабря 2009 г. № Ф09-9886/09-С2 признал неправомерным вычет НДС по подаркам, переданным сотрудникам в качестве премирования (оплаты труда).

Если же система поощрений для работников в виде подарков и (или) премий за призовые места в конкурсах профессионального мастерства не предусмотрена внутренним положением о порядке оплаты труда работников, которое является приложением к коллективному договору, применение второго подхода к квалификации операции по передаче подарочных сертификатов в качестве перечисления работникам оплаты труда неправомерно.

Порядок отражения приобретения и передачи работнику подарочного сертификата

Налоговый учет

Расходы на приобретение призов могут учитываться в составе прочих расходов, связанных с производством и реализацией, на основании подп. 49 п. 1 ст. 264 НК РФ, но применение данного подхода сопряжено с высоким риском возникновения споров с налоговыми органами.

Анализ правоприменительной практики не выявил разъяснений, позволяющих сделать вывод об уменьшении степени риска при учете расходов на приобретение призов (в том числе подарочных сертификатов) для целей налогообложения прибыли в ситуации, когда такое поощрение не предусмотрено коллективным договором.

Минфин России в письме от 12 декабря 2012 г. № 03-03-06/4/114 ответил на вопрос налогоплательщика об учете расходов на выплаты работникам, победившим в конкурсах профессионального мастерства, которые не предусмотрены коллективным договором. Финансовый орган указал, что расходы на проведение таких конкурсов, в том числе выплаты победившим работникам, не связаны непосредственно с выполнением работниками своих трудовых функций и не могут быть отнесены к расходам, учитываемым при формировании налоговой базы по налогу на прибыль организаций.

ФАС Восточно-Сибирского округа в Постановлении от 2 мая 2012 г. по делу № А74-2038/2011 пришел к выводу, что выплаты за победу в корпоративном конкурсе профессионального мастерства носят разовый характер и не связаны с конкретными результатами труда, в связи с чем они не относятся к оплате труда и не подлежат включению в состав расходов при исчислении налога на прибыль.

Если же положениями трудовых договоров с работниками и (или) положениями коллективного договора будет предусмотрена система поощрений в виде награждения победителей конкурсов профессионального мастерства, то расходы на приобретение подарочных сертификатов будут относиться в состав расходов на оплату труда.

Согласно п. 4 ст. 272 НК РФ расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов на оплату труда.

Таким образом, расходы на приобретение подарочных сертификатов, учитываемые в составе расходов на оплату труда, признаются в налоговом учете по мере начисления в учете соответствующих выплат работникам.

В силу подп. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов.

Таким образом, расходы на приобретение подарочных сертификатов, учитываемые в составе прочих расходов, признаются в налоговом учете на дату расчетов с эмитентом подарочных карт.

Бухгалтерский учет

Порядок отражения в бухгалтерском учете приобретения подарочных сертификатов. Порядок поощрения победителей конкурса профессионального мастерства может быть определен локальным нормативным документом организации, согласно которому после торжественного вручения ценных подарков (подарочных сертификатов) участники конкурса должны расписываться в получении этих подарков в ведомости.

Подарочный сертификат — это документ, удостоверяющий право его обладателя (держателя) приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, равную номинальной стоимости этого сертификата. Организации, выпускающие подарочные сертификаты, самостоятельно устанавливают правила их обращения. При получении сертификата у работника появляется право без оплаты выбрать понравившиеся ему товары (работы, услуги).

Согласно Концепции бухгалтерского учета в рыночной экономике России [1] (далее — Концепция) активами считаются любые хозяйственные средства, контроль над которыми организация получила в результате совершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем (п. 7.2 Концепции). При этом актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности (п. 8.3 Концепции).

Поскольку каждый из приобретенных сертификатов связан с удостоверением прав лица — обладателя сертификата на получение в будущем товаров, работ или услуг на определенную сумму, оформлен в виде документа на бланке строгого учета и выражен в денежных единицах, то указанные сертификаты удовлетворяют критериям признания активов (получение в результате совершившихся фактов хозяйственной деятельности, вероятность получения экономических выгод в будущем, возможность достоверной оценки стоимости) и классифицируются в качестве денежных документов.

Денежными документами являются документы, удовлетворяющие следующим критериям:

- приобретены для конкретных целей;

- удостоверяют право получения товаров, работ или услуг на определенную сумму;

- получены от сторонних организаций;

- планируются к использованию через определенное время.

Порядок учета денежных документов положениями по бухгалтерскому учету не установлен.

С учетом требований нормативных актов: порядка учета и документального оформления денежных документов [2], Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [3] — бухгалтерский учет денежных документов осуществляется на отдельном субсчете 3 «Денежные документы» к счету 50 «Касса».

При передаче (вручении) подарочных сертификатов работникам в учете делаются записи по списанию их стоимости со счета 50-3 в дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» — в части стоимости подарочного сертификата, относимой в состав прочих (внереализационных) расходов.

Основанием для отражения в бухгалтерском учете оприходования денежных документов в описанной ситуации будут чек ККМ и приходный кассовый ордер (№ КО-1) [4].

Порядок отражения в бухгалтерском учете передачи подарочных сертификатов сотрудникам. В данном случае основанием для отражения в бухгалтерском учете выбытия денежных документов будет являться ведомость на выдачу, утвержденная приказом по организации.

Поскольку приобретение и передача подарочных сертификатов не осуществляются регулярно, в результате этих операций не формируются доходы и расходы организации по основному виду деятельности. Поэтому понесенные налогоплательщиком расходы и доходы будут классифицироваться как «Прочие расходы» и «Прочие доходы».

В соответствии с требованиями п. 15 ПБУ 10/99[5] прочие расходы подлежат зачислению на счет 91.

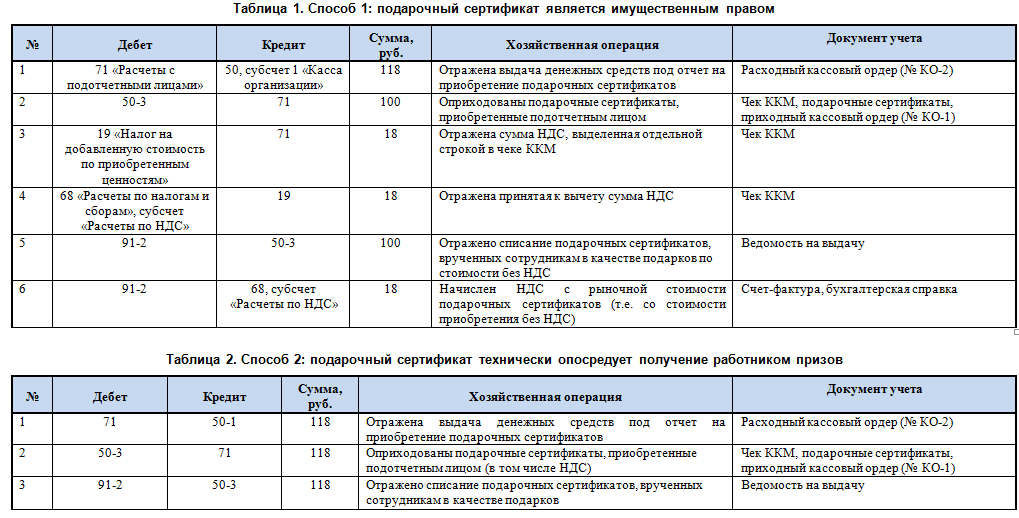

Записи в бухгалтерском учете. В зависимости от признанной налогоплательщиком квалификации денежного сертификата с точки зрения гражданско-правовой оценки и в целях налогообложения отражение операций по приобретению и передаче подарочных сертификатов сотрудникам организации на счетах бухгалтерского учета может осуществляться двумя способами (см. табл. 1 и 2).

- Одобрена приказом Минфина России от 1 июля 2004 г. № 180.

- Установлен Постановлением Госкомстата России от 18 августа 1998 г. № 88.

- Утверждены приказом Минфина России от 31 октября 2000 г. № 94н.

- Утвержден Постановлением Госкомстата России от 18 августа 1998 г. № 88.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 6 мая 1999 г. № 33н.