От организации службы внутреннего контроля во многом зависит эффективность бизнес-процессов предприятия, так как она не только проверяет достоверность бухгалтерских данных, но и позволяет минимизировать риски компании.

Учет по МСФО должен подвергаться оценке со стороны внутренних контролеров, ведь с помощью достоверных данных можно добиться поставленных менеджментом компании целей, например, выйти на IPO, привлечь инвестиции и т. д. Рассмотрим особенности организации внутреннего контроля на предприятии с помощью данной статьи.

Важность внутреннего контроля трудно переоценить, так как зачастую на основе уже проведенных процедур внутреннего контроля (или аудита) проводится и внешний аудит, результаты которого предоставляются внешним пользователям отчетности.

Зарубежный опыт организации системы внутреннего контроля

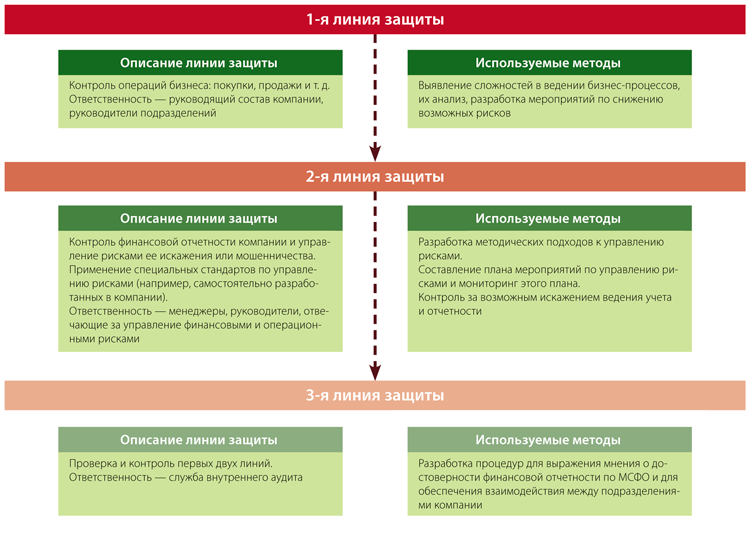

Широкое распространение и популярность получила так называемая модель трех линий защиты внутреннего контроля (см.рис.). Идея этой модели состоит в том, что система внутреннего контроля на предприятии может быть организована по-разному, в зависимости от стадии его развития.

В России подход трех линий защиты при построении системы внутреннего контроля пока только получает свое распространение. В настоящее время должного внимания организации службы внутреннего контроля не уделяется, особенно в средних компаниях. Служба внутреннего контроля скорее ассоциируется с проверкой наличия и использования активов, ликвидацией задолженности, а также с проверкой качества бухгалтерской (финансовой) отчетности и оптимизацией налогов и сборов. На наш взгляд, такой формат организации службы внутреннего контроля нуждается в пересмотре, так как понятие внутреннего контроля более обширное и включает в себя анализ и оценку операционной эффективности предприятия, а также оценку качества управления рисками.

При организации службы внутреннего контроля на предприятии следует также учитывать стандарты COSO «ERM» (действующий до этого стандарт COSO отличается от COSO «ERM» направленностью последнего на управление рисками компании и повышение достоверности отчетности). Coso — это частная организация в США, созданная с целью разработки рекомендаций для управленческого персонала организаций в части внутреннего контроля, управления рисками, устранения случаев мошенничества с финансовой отчетностью и т. д. Ценность разработки модели внутреннего контроля данной организации заключается в том, что, сравнивая свои данные с ней, организации смогут оценить собственную систему внутреннего контроля.

Особенности организации эффективной службы внутреннего контроля

Есть и трудности, с которыми могут столкнуться компании при постановке службы внутреннего контроля на предприятии, в частности, это:

- неполный или частичный доступ к необходимой информации;

- недостаточное доверие к деятельности службы внутреннего контроля;

- отсутствие средств на организацию системы внутреннего контроля на предприятии, в частности, на содержание штата;

- различия между российскими и международными стандартами аудита и т. д.

Первую проблему можно решить путем обеспечения эффективного взаимодействия службы внутреннего контроля с другими подразделениями компании при поддержке менеджмента компании.

Очень важной задачей подразделения внутреннего контроля (аудита) остается повышение доверия к своей деятельности со стороны сотрудников других подразделений и менеджмента компаний. Зачастую специалисты внутреннего контроля, аудита, комплаенса воспринимаются остальными сотрудниками как специалисты, выполняющие «ненужную» работу и отвлекающие от основной работы. Такая ситуация не способствует повышению качества проводимых проверок. Каждая компания самостоятельно решает эту проблему, но все применяемые методы должны быть направлены на создание дружелюбной атмосферы внутри компании между ее сотрудниками.

Проблема недостаточного доверия к деятельности службы внутреннего контроля решается путем повышения доверия к специалистам такой службы (причем обеспечение эффективного взаимодействия между подразделениями компании также может повысить доверие). Немаловажное значение для повышения доверия к внутренним контролерам имеют также следующие факторы:

- профессиональные качества и компетентность;

- значимость и качество полученной контролерами информации.

Так, специалисты внутреннего контроля в идеале должны иметь сертификат аудитора, большой опыт работы, хорошо ориентироваться в вопросах бухгалтерского и налогового учета, МСФО. Кроме того, специалисты такого рода должны постоянно повышать свою квалификацию.

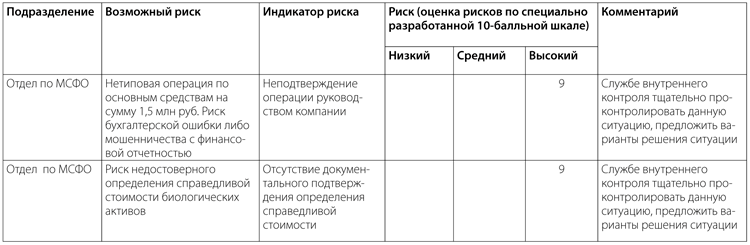

Что касается значимости и качества полученной внутренними контролерами информации, этот пункт влияет не только на эффективность учетной работы компании, но и на принятие управленческих решений ее менеджментом. Значимость и качество работы достигается с помощью составления рабочей документации аудиторов (см. таблицу ниже), объективности и полноты проверки ведения учета.

Описание модели трех линий защиты для управления рисками

Следующая проблема, которая может возникнуть при постановке службы внутреннего контроля, — это нехватка у компании средств на эти цели. Отметим, что в настоящее время организация внутреннего контроля — не прихоть компании, а требование времени, ведь исправление ошибок может занять больше времени. В зависимости от размера и вида деятельности компании можно подобрать оптимальное количество специалистов. Для небольшой компании будет достаточно одного-двух специалистов, можно также воспользоваться услугами аутсорсинговых компаний. В любом случае желательно заранее оценить возможные расходы и выбрать наиболее приемлемый для компании вариант.

Между российскими и международными стандартами, как учета, так и аудита, существуют различия, поэтому, если деятельность компании должна быть подвергнута оценке с точки зрения международных стандартов, следует задуматься о привлечении специалистов службы внутреннего контроля соответствующего уровня и квалификации.

Наиболее важный этап в работе службы по внутреннему контролю — это контроль за корректировками МСФО. Проверяемые операции условно можно подразделить на стандартные (типовые), нестандартные и на проверку рисков, которым может быть подвергнут бизнес.

Сложными участками учета, которые требуют внимания, являются также оценка активов и обязательств, отражение резервов, подготовка примечаний к отчетности, проверка данных, предоставляемых филиалами организации.

Наиболее сложный подход к оценке, предлагаемый МСФО, — это оценка по справедливой стоимости. При наличии средств лучше всего обратиться к профессиональному оценщику, однако если такой финансовой возможности у компании нет, то можно самостоятельно определить справедливую стоимость.

МСФО предлагает несколько вариантов определения справедливой стоимости в зависимости от вида актива: стоимость на основном (ранее активном) рынке, стоимость на аналогичные активы, дисконтированная стоимость и т. д. Специалист по внутреннему контролю при проверке определения справедливой стоимости должен проверить документальное оформление определения справедливой стоимости актива, а также объективность и достоверность полученных результатов. На мнение пользователей отчетности во многом может повлиять информация, раскрываемая в примечаниях к отчетности. Следует тщательно продумать объем и масштаб раскрываемых данных и согласовать эту информацию с менеджментом компании.

Внимания к себе требует также начисление резервов. Порядок их учета регламентируется не только МСФО (IAS) 37 «Резервы, условные активы и условные обязательства», но и, в зависимости от специфики деятельности компании, МСФО (IAS) 11 «Договоры подряда», Разъяснением КРМФО (IFRIC) 6 «Обязательства, возникающие в связи с участием в специализированном рынке — отходы электротехнического и электронного оборудования».

Чтобы организовать эффективную службу внутреннего контроля, также следует нормализовать работу других подразделений, в частности отдела по МСФО, перепроверить методические материалы, в том числе учетную политику, на предмет ошибок и несоответствия данных учета. Важен также график документооборота — при задержке представляемых службе внутреннего контроля данных ее работа также будет выполняться гораздо медленнее.

Для обеспечения согласованной работы в процессе должны быть задействованы другие подразделения компании. Особенность проведения операций внутреннего контроля заключается в том, что контроль рассматривает не только отдельные направления (бухгалтерский учет, операции по объединению бизнеса) деятельности компании, но и целые бизнес-процессы, а также всю деятельность компании.

Таким образом, правильно организованная система внутреннего контроля на предприятии имеет важное значение для повышения эффективности деятельности компании.

Оценка возможных рисков

Мнение

Светлана Роганова, ведущий бухгалтер компании «Эльдорадо»

Практика эффективного внутреннего контроля

По нашему мнению, наиболее эффективная методика осуществления деятельности службой внутреннего контроля — это использование подхода на основе трех линий защиты. Если правильно перенять этот зарубежный опыт в России, риск того, что компания, например, допустит ошибки в бухгалтерской отчетности, будет невелик. В основе этого метода — проверка данных по трем «фронтам». Особенность подхода в том, что если одна из линий не заметит ошибку, то она будет нивелирована на следующей линии защиты. Работа третьей линии защиты наиболее ответственна, так как нужно проверить данные первых двух.

Сложность в практическом осуществлении проекта заключается в том, чтобы грамотно распределить специалистов по трем линиям защиты. Наше предложение: к первой линии защиты отнести бухгалтерию, отдел отчетности, ко второй линии — службу внутреннего контроля, отдел, отвечающий за риски, службу комплаенс (при наличии), к третьей — службу внутреннего аудита. Завершающей инстанцией по проверке данных будут выступать внешние аудиторы.

Несмотря на то что для многих компаний довольно дорого содержать штат службы внутреннего контроля и одновременно еще и внутреннего аудита, для крупного бизнеса это реальная необходимость в настоящее время, иначе из-за большого объема информации очень просто не заметить ошибку или не учесть соответствующий риск. Служба внутреннего аудита должна быть выше по рангу службы внутреннего контроля и осуществлять контроль за работой последней. Кроме того, службы могут помогать друг другу в методологической поддержке, в проведении взаимного контроля качества, разделении зон ответственности. При таком подходе можно сократить затраты на внешний аудит. Внутренние контролеры должны также плотно взаимодействовать с менеджментом компании и решать возникающие вопросы во взаимоувязке — эффективность службы внутреннего контроля в этом случае повысится в разы.