Фото: www.pressfoto.ru

В июле правительство и Кремль обсуждало возможность повышения ставок налога на доходы физических лиц (НДФЛ) и налога на добавленную стоимость (НДС) после президентских выборов в 2018 году. НДФЛ планируется поднять до 15%, а НДС – до 20%. Данная инициатива преследует цель сбалансировать бюджет. Однако некоторые эксперты уверены, что повышение налоговой нагрузки будет нести долгосрочные риски для отечественной экономики.

Общая ситуация в налоговой политике в России

По итогам 2013 года налоговая нагрузка в России составила 33,3%, что на 0,9 п.п. ниже уровня 2012 года. Снижение произошло, по данным заместителя министра финансов Сергея Шаталова, ввиду уменьшения поступлений по налогу на прибыль, а также сокращения поступлений по налогу на добавленную стоимость в процентном отношении с ВВП.

В прошлом году, согласно данным Федеральной службы государственной статистики, в консолидированный бюджет РФ поступило 11325,9 млрд руб. налогов, сборов и иных обязательных платежей, что на 3,4% больше показателя 2012 года. В федеральный бюджет было перечислено налогов и сборов на сумму 5366,6 млрд руб. (прирост по отношению к 2012 году 3,9%), в консолидированные бюджеты субъектов РФ – 5959,2 млрд руб. (прирост к уровню 2012 года – 2,9%).

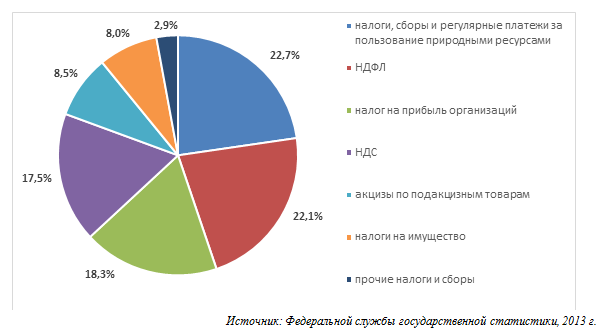

Рис. 1 Структура поступивших в консолидированный бюджет РФ налогов, сборов и иных обязательных платежей по итогам 2013 г.

Источник: Федеральной службы государственной статистики, 2013 г.

Чуть менее половины всех налогов приходится на налоги, сборы и регулярные платежи за пользование природными ресурсами и на НДФЛ – 22,7% и 22,1% соответственно. 18,3% налогов приносят организации, перечисляя налог на прибыль, 17,5% – на НДФЛ. На акцизы приходится 8,5% от всех налогов, на налог на имущество – 8%.

В структуре федерального бюджета большую долю среди всех налогов занимают НДС и налоги, сборы и регулярные платежи за пользование природными ресурсами. Что касается бюджетов субъектов РФ, то около половины всех налогов приходится на НДФЛ, около трети – на налог на прибыль организаций.

В прошлом году впервые уровень налога на доходы физических лиц в совокупности с социальными взносами превысил уровень сырьевой ренты. За последние семь лет сумма перечисленного в бюджет НДФЛ снизилась на 0,06 п.п., тогда как сумма НДС показала спад в 1,5 п.п.

Согласно прогнозам Министерства финансов, к 2017 году сумма поступлений от налога на доходы физических лиц составит 5,3 трлн руб. (по отношению к уровню 2013 года увеличение произойдет в более чем в 2 раза), от НДФЛ – 3,4 трлн руб. Увеличение процентных ставок данных налогов на 2 п.п. каждый позволит получить бюджету дополнительный 1 трлн руб.

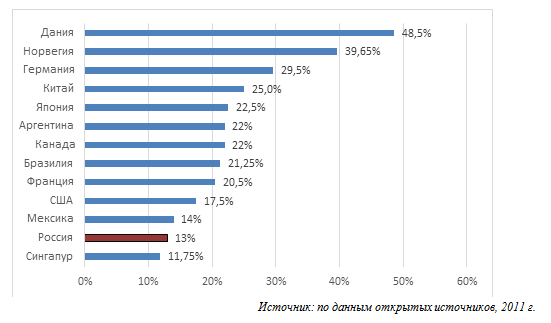

Ставка НДФЛ в России не самая высокая, можно даже сказать одна из самых низких, ниже только в Сингапуре – 11,75%. Тогда как в Дании ставка НДФЛ составляет 48,5%, в Норвегии – 39,65%.

Рис. 2 Ставка подоходного налога в России и других странах

Источник: по данным открытых источников, 2011 г.

Некоторые страны применяют дифференцированную ставку НДФЛ. Например, в США если заработок составляет в год менее 8950 долларов, то он не облагается налогом. К тому же не облагается первые 8950 долларов годового заработка, однако на следующие 8025 долларов начисляется 10% налога. В случае, если доходы превышают 357,7 тыс. долларов в год, то ставка НДФЛ составляет 35%. В США можно получить налоговый вычет за счет ипотечных кредитов, налога на недвижимость и образование.

Также дифференциацию НДФЛ применяют Германия, Эстония, Италия и другие страны с целью перераспределения налоговой нагрузки среди разных слоев населения. Причем большинство стран устанавливают нулевую ставку налога на доходы физлиц для малоимущих граждан, годовой доход которых, как правило, составляет менее 8 тыс. евро. Андорра, Бермуды, Монако вовсе отказались от налога на доходы физических лиц.

В ходе опроса, проведенного информационным порталом GAAP.RU, было выявлено, что 87% респондентов не считают ставку НДФЛ в 13% слишком высокой, однако 96% отметили, что было бы неплохо, если ставка понизилась бы. Для 76% респондентов наиболее приемлемой была бы ставка НДФЛ в размере 7-10%. 12% были удовлетворены, если бы отчисляли от своих доходов в бюджет менее 5%. Интересно, что в ходе опроса не один из респондентов не указал, что вообще не имеет желания перечислять НДФЛ в казну.

Большинство респондентов (около 85%) уверены, что инициатива по повышению ставки НДФЛ будет реализована. Некоторые респонденты высказались, что им все равно, будет ли повышена процентная ставка или нет, так как при устройстве на работу с работодателем всегда оговаривается сумма «на руки». Однако респондентам было бы легче понять насколько обосновано повышение ставки, если бы правительство предоставляло отчет о том, куда тратятся перечисляемые от заработной платы отчисления. Данная практика, например, используется в Англии.

Эксперты отмечают, что повышение ставки НДФЛ в первую очередь отрицательно скажется на бизнесе, ввиду чего работодатели будут вынуждены перевести часть зарплаты «в конверты», а также отменить ее индексацию. Отрицательно скажется на бизнесе и повышение НДС, особенно на тех отраслях, которые не смогут перенести налоговое бремя на потребителя.

В итоге получается замкнутый круг. С одной стороны, в современных условиях замедления экономического роста и ухудшения отношений между Россией и мировым сообществом повышение процентных ставок по НДФЛ и НДС является одним из существенных способов сбалансировать бюджет. Однако это приведет к снижению доходов населения, снижению покупательской способности и к еще большему торможению темпов роста отечественной экономики. Поэтому с целью сбалансирования российского бюджета правительству необходимо постепенно снижать зависимость экономики от нефтяных доходов, стимулировать отечественную промышленность и искать новые точки экономического роста.