Пояснительная записка к годовому отчету

Автор: Н.В. Артемьева, ООО «Листик и Партнеры», департамент банковского аудита, руководитель отдела отчетности, аудитор

Источник: Журнал “Налогообложение, учет и отчетность в коммерческом банке” №3-2012

Дата публикации: 26 Марта 2012

Отчитываясь за 2011 год, банки, если они ранее не применяли Указание Банка России от 13.11.2010 № 2519-У1 при составлении годовой отчетности за 2010 год, впервые по собственному желанию будут составлять пояснительную записку согласно новым требованиям. Внесенные изменения в порядок составления пояснительной записки все больше стали напоминать отчет по МСФО, хотя, конечно, есть и различия. Рассмотрим эти требования.

Пояснительная записка теперь будет состоять из четырех разделов: 1) Существенная информация о кредитной организации; 2) Существенная информация о финансовом положении кредитной организации; 3) Сопоставимость данных за отчетный год и предшествующие ему годы; 4) Существенная информация о методах оценки и существенных статьях бухгалтерской отчетности.

Раздел 1. Существенная информация о кредитной организации

В первом разделе раскрывается краткая информация о банке: его наименование, дата основания, является ли он участником системы обязательного страхования вкладов, имеет ли рейтинги международных и российских рейтинговых агентств, какие услуги оказывает в соответствии с уставом, утвержденным общим собранием акционеров (участников), и лицензиями Банка России. Указывается также, какие показатели выросли или снизились в отчетном году.

Пример 1

В отчетном году банк добился значительного роста основных показателей/понес убытки:

- валюта баланса составила ХХХ тыс. руб.;

- суммарные доходы банка уменьшились (увеличились) на хх,хх% и составили ХХХ тыс. руб., расходы уменьшились (увеличились) на хх,хх% и составили ХХХ тыс. руб.;

- кредитный портфель увеличился на хх,хх% и составил ХХХ тыс. руб.;

- и т.д.

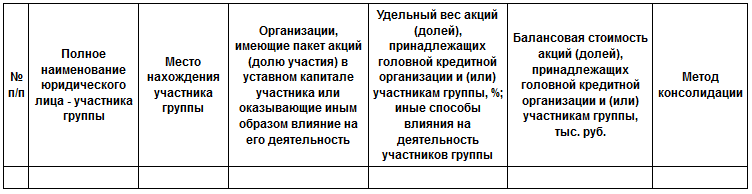

Информация о подразделениях банка и участии в банковской (консолидированной) группе

Если у кредитной организации есть обособленные и внутренние структурные подразделения, необходимо указать их местонахождение.

Многие банки входят в состав банковских (консолидированных) групп. Информация о такой группе, согласно новым требованиям, также раскрывается в пояснительной записке (табл. 1).

Экономическая среда: описание и действия руководства банка

В первом разделе также описывается экономическая среда, в которой осуществляет деятельность кредитная организация. Приведем пример описания экономической среды.

Пример 2

Банк осуществляет свои операции на территории Российской Федерации. Экономика Российской Федерации по-прежнему имеет характерные особенности, присущие развивающимся странам. Глобальный финансовый кризис привел к возникновению неустойчивости на рынках капитала, значительному сокращению ликвидности в банковском секторе, а также к более жестким кредитным требованиям к заемщикам на территории Российской Федерации. В налоговое, валютное и таможенное законодательство Российской Федерации часто вносятся изменения, допускается возможность различных толкований законодательных норм. Дополнительные трудности банков, осуществляющих свою деятельность в Российской Федерации, заключаются в несовершенстве законодательной базы по делам несостоятельности и банкротства, в отсутствии формализованных процедур регистрации и обращения взыскания на обеспечение по кредитам и других недостатках правовой и фискальной систем.

Заемщики банка также могут быть подвержены воздействию кризиса ликвидности, влияющего на их возможность погашать кредиты. Ухудшение условий деятельности заемщиков может влиять на прогнозы руководства банка в отношении потоков денежных средств и оценку обесценения финансовых активов. На основании имеющейся доступной информации руководство банка надлежащим образом отразило пересмотр оценок ожидаемых будущих потоков денежных средств, используемых в оценке обесценения. Сумма резерва под обесцененные кредиты основывается на оценке руководством данных активов на отчетную дату после анализа потоков денежных средств, которые могут возникнуть в результате отчуждения имущества должника, за вычетом затрат на получение и продажу обеспечения. Рынок в России для большинства видов обеспечения, в частности обеспечения недвижимостью, сильно пострадал от возникшей на глобальных финансовых рынках неустойчивости, что привело к снижению уровня ликвидности определенных видов активов. В результате фактическая стоимость реализации после отчуждения имущества должника может отличаться от стоимости, использованной при расчете резервов под обесценение.

Руководство полагает, что предпринимает все необходимые меры для поддержки ликвидности и роста бизнеса банка в сложившихся обстоятельствах.

Существенные события и факторы, оказавшие влияние на деятельность банка в 2011 г.:

- улучшение (ухудшение) финансового положения заемщиков банка, следствием которого стало снижение (повышение) кредитного риска банка. Снизились (возросли) темпы роста просроченной задолженности клиентов, за год величина такой задолженности снизилась (увеличилась) в Х раз, а ее доля в кредитном портфеле некредитных организаций и физических лиц снизилась (повысилась) с хх,хх% до хх,хх%. В результате улучшения (ухудшения) качества кредитов банк за 2011 г. восстановил (дополнительно сформировал) резервы на возможные потери по ссудам в сумме ххх тыс. руб., тем самым снизив (увеличив) общую величину резервов на хх,хх%;

- увеличение (уменьшение) рыночной стоимости ресурсов в 2011 г. привело к увеличению (снижению) процентной маржи банка и вызвало необходимость снижения (увеличения) процентных ставок по кредитам. Во втором полугодии прошедшего года рост (снижение) процентных ставок по привлеченным средствам и кредитам сменился их увеличением (снижением);

- существенные колебания учетных цен на драгоценные металлы повысили риск получения убытков по соответствующим операциям.

Информацию о перспективах развития кредитной организации можно взять из бизнес-плана кредитной организации, где подробно расписаны пути развития банка на 2012 г. Кроме того, необходимо перечислить операции, оказывающие наибольшее влияние на изменение финансового результата. Во многих банках это операции привлечения и размещения денежных средств.

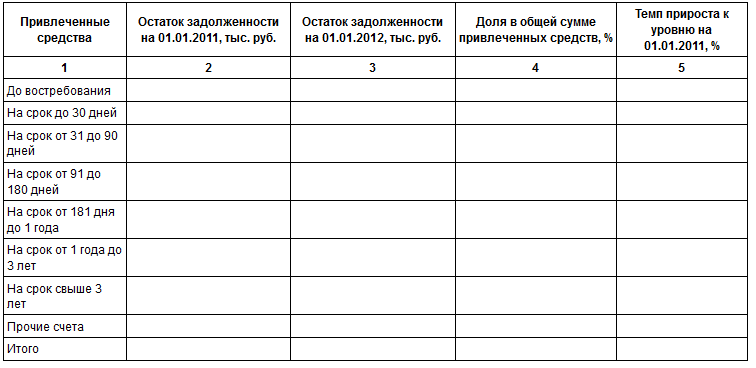

Раскрытие информации по привлеченным средствам

Ввиду того что наибольший удельный вес в структуре источников финансирования банка занимают привлеченные и заемные ресурсы, рассмотрим их подробнее. Их анализ демонстрируют табл. 2 (по срокам) и табл. 3 (по видам вкладчиков).

Приведем пример анализа данных табл. 2.

Пример 3

Таким образом, наиболее существенные изменения произошли по следующим строкам привлеченных средств:

- ХХХ;

- ХХХ;

- ХХХ.

Основными причинами данных изменений стали:

- реализация успешного маркетингового хода, привлекшего новых клиентов;

- разработка и внедрение новых видов вкладов с более привлекательными для вкладчиков условиями (описание новых видов вкладов);

- ХХХ.

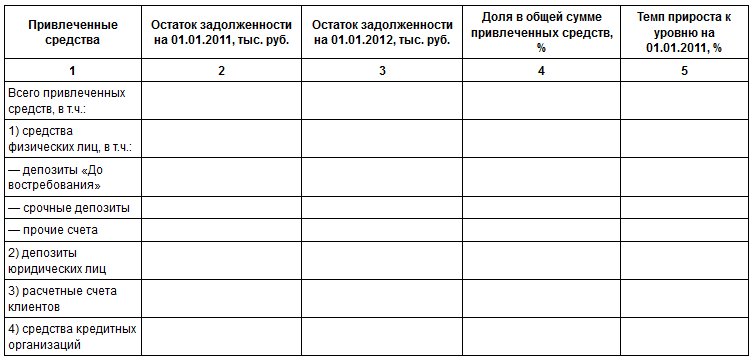

Приведем пример анализа данных табл. 3.

Таблица 3. Структура и динамика привлеченных средств

Пример 4

За отчетный год в банке произошли следующие изменения. Размер средств физических лиц увеличился (уменьшился) на ххх тыс. руб., сумма депозитов юридических лиц увеличилась (уменьшилась) на ххх тыс. руб.

Количество средств на расчетных счетах клиентов увеличилось (уменьшилось) на ххх тыс. руб.

Сумма средств кредитных организаций увеличилась (уменьшилась) на ххх тыс. руб.

Информация об управляющих органах банка

В первом разделе пояснительной записки раскрывается также информация о составе совета директоров (наблюдательного совета) кредитной организации, в том числе об изменениях в нем, имевших место в отчетном году, и сведения о владении членами совета директоров (наблюдательного совета) акциями (долями) кредитной организации в течение отчетного года. Приводятся сведения о лице, занимающем должность единоличного исполнительного органа (управляющем, управляющей организации) кредитной организации, о составе коллегиального исполнительного органа кредитной организации, владении единоличным исполнительным органом и членами коллегиального исполнительного органа акциями (долями) кредитной организации в течение отчетного года.

Пример 5

В течение 2011 г. состав совета директоров (наблюдательного совета) изменился в связи (перечислить причины). Из состава директоров вышли следующие лица: ххх.

По состоянию на 01.01.2012 в состав совета директоров/наблюдательного совета банка входят следующие лица (табл. 4).

Расчеты, приведенные в табл. 4, позволяют сделать вывод о том, что в составе совета директоров/наблюдательного совета банка за отчетный период произошли изменения. Увеличилась (уменьшилась) доля акционера (участника), соответственно увеличилось (уменьшилось) его влияние. Причиной подобных изменений стало (перечислить причины).

Таблица 4. Состав совета директоров/наблюдательного совета

Управление банком осуществляется единоличным исполнительным органом (членами коллегиального исполнительного органа) в лице (ФИО управляющего либо членов коллегиального органа).

Исполнительный орган (коллегиальный исполнительный орган) владеет следующим количеством акций.

По данным табл. 5, наиболее заметные изменения произошли по (наименование исполнительного органа), за отчетный период количество акций уменьшилось (увеличилось) на хх шт., в результате чего доля сократилась (возросла) на хх,хх%.

Таблица 5. Динамика изменения акций исполнительного органа

Также существенные изменения произошли по (наименование исполнительного органа), за отчетный период количество акций уменьшилось (увеличилось) на хх шт., в результате чего доля сократилась (возросла) на хх,хх%.

Раздел 2. Существенная информация о финансовом положении кредитной организации

Для раскрытия во втором разделе пояснительной записки информации о финансовом положении кредитным организациям придется сделать краткий обзор направлений (степени) концентрации рисков, связанных с различными, характерными для их деятельности, банковскими операциями.

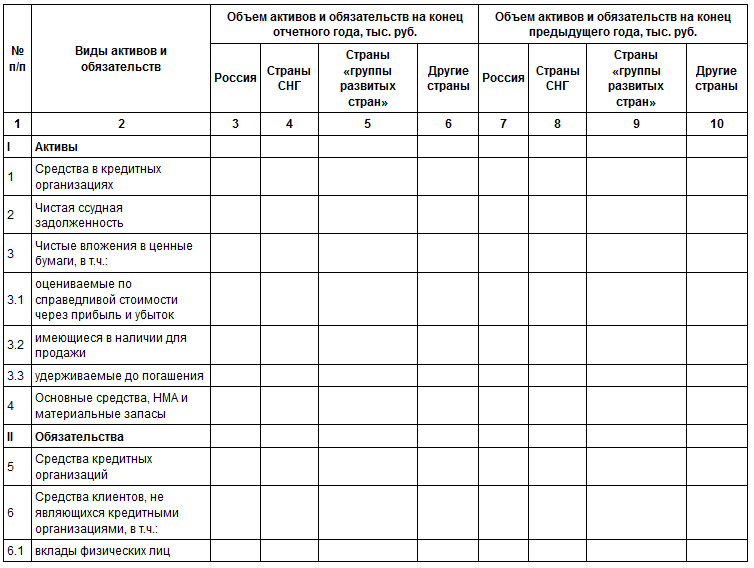

Информация о страновой концентрации активов и обязательств

В том числе следует указать информацию о страновой концентрации активов и обязательств кредитной организации в разрезе статей формы отчетности 0409806 «Бухгалтерский баланс (публикуемая форма)», установленной приложением 1 к Указанию Банка России от 12.11.2009 № 2332-У (далее — Указание № 2332-У). Информация приводится отдельно по Российской Федерации, странам СНГ, странам группы развитых стран, другим странам, а также по отдельным странам, в которых концентрация активов и (или) обязательств кредитной организации составляет 5% и выше от общей величины активов и (или) обязательств соответственно (табл. 6).

Таблица 6. Показатели страновой концентрации активов в информации о финансовом положении

Данные о концентрации кредитов, предоставленных резидентам РФ

Также составляется пояснительная таблица о концентрации кредитов, предоставленных заемщикам (юридическим и физическим лицам) — резидентам Российской Федерации. Информация раскрывается по видам деятельности заемщиков — юридических лиц, по кредитам субъектам малого и среднего бизнеса, в том числе индивидуальным предпринимателям, и по кредитам физическим лицам в разрезе жилищных, ипотечных ссуд, автокредитов и иных потребительских ссуд. Информация представляется на основе форм отчетности 0409302 «Сведения о размещенных и привлеченных средствах» и 0409115 «Информация о качестве активов кредитной организации», установленных Указанием № 2332-У (табл. 7).

Таблица 7 заполняется в соответствии с подходами по составлению и представлению отчетности по форме 0409302. Под жилищными кредитами понимаются кредиты физическим лицам на приобретение и обустройство земли под предстоящее жилищное строительство, реконструкцию (ремонт) жилья, приобретение жилья; под ипотечными кредитами — жилищные кредиты под залог недвижимого имущества в соответствии с Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» с момента госрегистрации договора залога. Пункт 3.3 заполняется в соответствии с порядком составления отчетности по форме 0409115.

Таблица 7. Концентрация предоставленных кредитов в разрезе видов деятельности

Информация о рисках

Также при раскрытии информации о финансовом положении кредитной организации необходимо описать кредитный риск, риск ликвидности, рыночный риск (в т.ч. валютный, процентный и фондовый), правовой, стратегический и операционный риски, а также риск потери кредитной организацией деловой репутации.

В целях раскрытия информации о кредитном риске в том числе приводится:

- информация об активах с просроченными сроками погашения (данная информация должна раскрываться по срокам до 30 дней, от 31 до 90 дней, от 91 до 180 дней и свыше 180 дней);

- информация о результатах классификации по категориям качества активов, в том числе ссуд, ссудной и приравненной к ней задолженности (далее — ссуды), требований по получению процентных доходов по ним с выделением кредитов, предоставленных акционерам (участникам), кредитов, предоставленных на льготных условиях, в том числе акционерам (участникам); информация об объемах просроченной и реструктурированной задолженности, о размерах расчетного и фактически сформированного резервов в соответствии с Положением Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» и Положением Банка России от 20.03.2006 № 283-П «О порядке формирования кредитными организациями резервов на возможные потери».

Данная информация представляется на основе отчетности по форме 0409115 «Информация о качестве активов кредитной организации», установленной Указанием № 2332-У, в отношении следующих видов активов: кредитов (займов) предоставленных; размещенных депозитов; учтенных векселей; денежных требований по сделкам финансирования под уступку денежного требования (факторинг); требований по сделкам по приобретению права требования; требований по сделкам, связанным с отчуждением (приобретением) финансовых активов с одновременным предоставлением контрагенту права отсрочки платежа (поставка финансовых активов); требований по возврату денежных средств, предоставленных по операциям, совершаемым с ценными бумагами на возвратной основе без признания получаемых ценных бумаг; требований лизингодателя к лизингополучателю по операциям финансовой аренды (лизинга); ценных бумаг; прочих требований.

Кроме того, приводятся сведения об удельном весе реструктурированных активов и ссуд в общем объеме активов и ссуд, о видах реструктуризации, перспективах погашения реструктурированных активов и ссуд.

Определение реструктурированного актива утверждается кредитной организацией в учетной политике. Оно устанавливается способом, аналогичным определению реструктурированных ссуд в Положении Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Информация о сделках со связанными лицами

Во втором разделе раскрывается информация об операциях (сделках) со связанными с кредитной организацией сторонами отдельно для каждой группы связанных сторон, перечисленных в п. 11 Положения по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008):

- основного хозяйственного общества (товарищества);

- дочерних хозяйственных обществ;

- преобладающих (участвующих) хозяйственных обществ;

- зависимых хозяйственных обществ;

- участников совместной деятельности;

- основного управленческого персонала организации, составляющей бухгалтерскую отчетность. Под основным управленческим персоналом организации понимаются руководители (генеральный директор, иные лица, осуществляющие полномочия единоличного исполнительного органа организации), их заместители, члены коллегиального исполнительного органа, члены совета директоров (наблюдательного совета) или иного коллегиального органа управления организации, а также иные должностные лица, наделенные полномочиями и ответственностью в вопросах планирования, руководства и контроля над деятельностью организации;

- других связанных сторон.

Требуется раскрыть сведения об операциях (сделках), размер которых превышает 5% балансовой стоимости соответствующих статей активов или обязательств кредитной организации, отраженных в форме отчетности 0409806 «Бухгалтерский баланс (публикуемая форма)» (Указание № 2332-У).

Кредитная организация раскрывает сведения об операциях (сделках) со связанными сторонами в части предоставления ссуд (с указанием размеров просроченной задолженности по ним); вложений в ценные бумаги (оцениваемые по справедливой стоимости, удерживаемые до погашения, имеющиеся в наличии для продажи) с указанием размера резервов на возможные потери, сформированных под указанные активы; объемов средств на счетах клиентов; полученных и выданных субординированных кредитов; выпущенных долговых обязательств; безотзывных обязательств и выданных гарантий и поручительств.

Также раскрываются сведения о доходах и расходах от операций (сделок) со связанными сторонами в части процентных доходов, в том числе от ссуд, предоставленных клиентам — некредитным организациям; вложений в ценные бумаги; процентных расходов, в том числе по привлеченным средствам клиентов — некредитных организаций и по выпущенным долговым обязательствам; чистых доходов от операций с иностранной валютой; доходов от участия в капитале юридических лиц; комиссионных доходов и расходов.

Кредитная организация также раскрывает дополнительную, необходимую для понимания влияния результатов операций (сделок) со связанными с ней сторонами на финансовую устойчивость данной кредитной организации, информацию об общей сумме операций (сделок), условиях их проведения, в том числе сведения об условиях, отличных от условий проведения операций (сделок) с другими контрагентами, а также сведения об обеспечении по данным операциям (сделкам). В случае если операции (сделки) со связанными с кредитной организацией сторонами признаются в соответствии с Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» сделками, в совершении которых имеется заинтересованность, то дополнительно к вышеперечисленной информации по таким сделкам раскрывается наименование органа управления кредитной организации, принявшего решение об их одобрении.

Информация о выплатах (вознаграждениях) основному управленческому персоналу

Другой момент, который также необходимо раскрыть, — это информация о выплатах (вознаграждениях) основному управленческому персоналу. Понятие «основной управленческий персонал» мы раскрыли выше. В информации о выплатах приводятся сведения об общей величине вознаграждений, выплаченных основному управленческому персоналу, и по каждому из следующих видов выплат:

- краткосрочные вознаграждения (раскрываются суммы, подлежащие выплате в течение отчетного периода и 12 месяцев после отчетной даты: оплата труда за отчетный период, включая премии и компенсации, ежегодный оплачиваемый отпуск за работу в отчетном периоде, оплата лечения, медицинского обслуживания, коммунальных услуг и другие платежи в пользу основного управленческого персонала);

- долгосрочные вознаграждения (раскрываются суммы, подлежащие выплате по истечении 12 месяцев после отчетной даты: вознаграждения по окончании трудовой деятельности, в том числе выплаты пенсий и другие социальные гарантии, вознаграждения в виде опционов эмитента, акций, долей участия в уставном капитале и выплаты на их основе, а также иные долгосрочные вознаграждения).

Кроме того, в составе раскрываемой информации приводятся сведения о списочной численности персонала, в том числе о численности основного управленческого персонала, а также краткая информация о порядке и условиях выплаты вознаграждений основному управленческому персоналу и об изменениях в этом порядке, произошедших в отчетном году по сравнению с предшествующим годом.

Информация о разводненной прибыли (убытке) на акцию

Раскрывается (кредитной организацией с формой собственности акционерного общества) информация (если это применимо) о разводненной прибыли (убытке) на акцию. Определяя величину разводненной прибыли (убытка) на акцию, кредитная организация может руководствоваться Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными Приказом Минфина России от 21.03.2000 № 29н.

Пример 6

Информация о базовой прибыли на одну обыкновенную акцию приведена в табл. 8.

Таблица 8. Расчет базовой прибыли на акцию

По состоянию на 01.01.2011 базовая прибыль/убыток на акцию банка (наименование кредитной организации) составляла ххх,хх руб. По состоянию на 01.01.2012 величина данного показателя составила ххх,хх руб.

Как следует из приведенной таблицы, базовая прибыль/убыток на одну обыкновенную акцию снизились (увеличились) за отчетный год в Х раз.

Раздел 3. Сопоставимость данных за отчетный год и предшествующие ему годы

Сопоставимость достигается тем, что банк приводит в пояснительной записке данные за несколько временных интервалов, благодаря чему пользователи могут отследить динамику за несколько отчетных периодов и сделать соответствующие выводы.

Раскрываемая в пояснительной записке информация также позволяет проводить сравнение между различными кредитными организациями. Такая сопоставимость расширяет возможности анализа для внешних пользователей. Также в данном разделе описываются случаи несопоставимости публикуемых форм в результате изменения законодательства, если банк не пересчитал входящие значения.

Раздел 4. Существенная информация о методах оценки и существенных статьях бухгалтерской отчетности

В разделе 4 пояснительной записки раскрывается существенная информация о методах оценки и существенных статьях бухгалтерской отчетности, которая включает:

- принципы и методы оценки и учета отдельных статей баланса;

- перечень существенных изменений, внесенных кредитной организацией в учетную политику, влияющих на сопоставимость отдельных показателей деятельности кредитной организации;

- краткие сведения о результатах инвентаризации статей баланса;

- сведения о дебиторской и кредиторской задолженности;

- сведения о корректирующих событиях после отчетной даты;

- описание характера некорректирующего события после отчетной даты, существенно влияющего на финансовое состояние, состояние активов и обязательств кредитной организации и на оценку его последствий в денежном выражении. Если возможность оценить последствия события после отчетной даты в денежном выражении отсутствует, то кредитная организация должна на это указать. К таким событиям, в частности, могут быть отнесены:

- принятие решения о реорганизации кредитной организации или начало реализации принятого решения;

- приобретение или выбытие дочерней (зависимой) организации;

- принятие решения об эмиссии акций (увеличении размеров паев) и иных ценных бумаг;

- существенное снижение рыночной стоимости инвестиций;

- крупная сделка, связанная с приобретением и (или) выбытием основных средств и финансовых активов;

- существенное снижение стоимости основных средств, если это снижение имело место после отчетной даты и не отражено при переоценке основных средств на отчетную дату;

- прекращение существенной части основной деятельности кредитной организации, если это нельзя было предвидеть по состоянию на отчетную дату;

- принятие решения о выплате дивидендов (распределении чистой прибыли);

- существенные сделки с собственными обыкновенными акциями;

- изменения законодательства Российской Федерации о налогах и сборах, вступающие в силу после отчетной даты;

- принятие существенных договорных или условных обязательств, например, при предоставлении крупных гарантий;

- начало судебного разбирательства, проистекающего исключительно из событий, произошедших после отчетной даты;

- пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов кредитной организации;

- непрогнозируемое изменение официальных курсов иностранных валют по отношению к рублю, установленных Банком России, и рыночных котировок финансовых активов после отчетной даты;

- действия органов государственной власти;

- сведения о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности кредитной организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете;

- информация кредитной организации об изменениях в учетной политике на следующий отчетный год, в том числе информация о прекращении ею применения основополагающего допущения (принципа) «непрерывность деятельности».