Для каждого вида услуг характерна своя специфика при подготовке финансовой отчетности по МСФО, однако можно выделить корректировки, с которыми сталкивается практически любая компания сферы услуг при трансформации данных российской отчетности в отчетность по МСФО.

Прежде чем перейти к вопросу применения МСФО в компаниях сферы услуг, хотелось бы остановиться на вопросах, связанных с раскрытием экономической сути услуг, а также на месте и роли услуг в современной экономике.

Особенности сферы услуг

Начиная с конца ХХ столетия сфера услуг стала занимать доминирующее место в национальных экономиках большинства стран. Термин «услуги» включает в себя достаточно обширный перечень видов деятельности, конечный продукт которых подпадает под определение услуг. Практически все компании на данный момент в том или ином виде оказывают услуги.

Сегодня в связи с усложнением характера производства, ускорением роста и развитием инновационных и информационных технологий в экономике возрастает и роль компаний, работающих в сфере услуг.

В отличие от производства сфера услуг имеет ряд отличительных особенностей:

- Услуги не имеют материального выражения и потребляются сразу в момент их оказания.

- Существует высокая степень неопределенности в отношении конечного результата.

Эти особенности предопределяют ряд сложностей, связанных с оценкой конечного результата от оказания услуг до момента получения, по причине отсутствия материального выражения.

Также, например, для торговых компаний и компаний, работающих в сфере обслуживания, в некоторых случаях наличие тесной взаимосвязи между продажей товаров и предоставлением услуг затрудняет выделение элемента услуги и товара из состава конечного продукта, предлагаемого покупателю.

Учитывая многообразие существующих сегодня на рынке видов услуги невозможность в одной статье охватить все особенности, остановимся более подробно на особенностях подготовки отчетности по МСФО компаниями, работающими в следующих направлениях сферы услуг:

- Транспортные и логистические услуги.

- Медиа услуги.

- Строительные услуги.

- Услуги в области управления недвижимостью.

Сегодня, пожалуй, во всех вышеперечисленных направлениях достаточное число заметных игроков, которые по тем или иным причинам представляют свою финансовую отчетность в соответствии с МСФО. Эти причины могут быть связаны прежде всего с публичным характером деятельности данных компаний, с желанием привлечь иностранных инвесторов или же, например, с наличием в составе собственников этих компаний иностранных акционеров.

Безусловно, для каждого из вышеуказанных направлений характерна своя специфика при подготовке финансовой отчетности по МСФО, однако можно выделить и так называемые стандартные корректировки, с которыми сталкивается практически любая компания при трансформации данных российской отчетности в отчетность по МСФО.

Для начала разберем общие корректировки, а затем рассмотрим более подробно специфику деятельности каждого из направлений.

СПРАВОЧНО

Все трансформационные корректировки в целом можно разделить:

- на корректировки, связанные с реклассификацией статей активов и обязательств без изменения при этом суммы оценки актива или обязательства;

- корректировки, связанные с изменением оценки либо списанием отраженных в российской отчетности активов и обязательств или отражением в финансовой отчетности по МСФО тех активов и обязательств, которые не отражаются в российской отчетности либо отражаются за балансом.

Примеры общих корректировок

Наиболее часто на практике встречаются следующие общие корректировки:

- Реклассификация авансов, выданных на покупку основных средств из состава краткосрочной дебиторской задолженности, в отдельную статью «Авансы на приобретение внеоборотных активов», отражаемую в отчете о финансовом положении в составе долгосрочных активов.

- Анализ отражения в отчетности такого вида активов, как расходы будущих периодов. В настоящий момент в соответствии с изменениями в российских правилах учета из российской отчетности исчезло такое понятие, как расходы будущих периодов, и можно сказать, что это попытка сближения практик российского и международного учета. Однако по факту при проведении аудита финансовой отчетности по МСФО можно столкнуться с некорректным отражением в российской отчетности данных расходов.

- Корректировки, связанные с пересмотром сроков эксплуатации объектов основных средств для целей подготовки российской бухгалтерской отчетности и финансовой отчетности по международным стандартам.

- Проверка расчета резерва по неиспользованным отпускам, отраженного в российской отчетности, так как для российских бухгалтеров это сравнительно новая практика, что приводит к возникновению большого количества неточностей и ошибок в расчетах.

- Учитывая, что сегодня в отчетности практически любой компании присутствуют такие статьи, как займы (выданные и полученные), а также то, что имеются различия в правилах их оценки, установленных в международных стандартах, специалистам довольно часто приходится делать соответствующие корректировки при подготовке отчетности.

- Пересмотр расчета резерва под сомнительную дебиторскую задолженность. Данная проблема нередко возникает на практике. Причиной служит, как правило, стремление российских бухгалтеров к сокращению разниц между бухгалтерским и налоговым учетом, и тем самым нарушается один из принципов подготовки отчетности по МСФО, а именно требование объективной оценки статей финансовой отчетности.

- Списание неликвидных объектов внеоборотных и оборотных активов.

- Начисление оценочных обязательств, например обязательств по судебным искам.

- Пересмотр оценки по долгосрочным авансам выданным, например по договорам страхования.

- Начисление отложенных налогов для целей МСФО.

- Анализ состава финансовых вложений компании на предмет выявления высоколиквидных финансовых вложений, подлежащих отражению в отчетности по МСФО в составе денежных средств.

- Поправки, связанные с подготовкой консолидированной отчетности, отчетности совместных предприятий. Для некоторых крупных компаний также встает вопрос о включении в финансовую отчетность информации о сегментах.

Следует отметить, что в последнее время среди компаний, работающих в реальном секторе экономики и не оказывающих финансовые услуги, многие стали работать с финансовыми инструментами, в том числе с производными, что также влечет за собой корректировки в финансовой отчетности по МСФО. На наш взгляд, одним из сложных моментов здесь является вопрос оценки финансовых активов и обязательств, учитывая, что эти компании в отличие от финансовых институтов еще не накопили достаточную практику в данной области.

Теперь остановимся более подробно на специфике подготовки отчетности по МСФО компаниями, оказывающими услуги в вышеописанных направлениях.

Компании, оказывающие транспортные и логистические услуги

Учитывая географические особенности и масштабы России, потребность в развитии транспортных и логистических услуг неизменно растет.

Как правило, компании, оказывающие услуги в данном секторе, имеют на своем балансе собственный парк автотранспортных средств, железнодорожного подвижного состава, различного рода контейнеров и прочих объектов, используемых для перевозки грузов. Это определяет высокую долю объектов основных средств в общем объеме активов данных компаний и, следовательно, возникновение корректировок их стоимости.

В том случае если компании для целей покупки данных объектов внеоборотных активов привлекают займы, то возникают также корректировки, связанные с включением в их стоимость процентов, уплачиваемых по таким договорам займа.

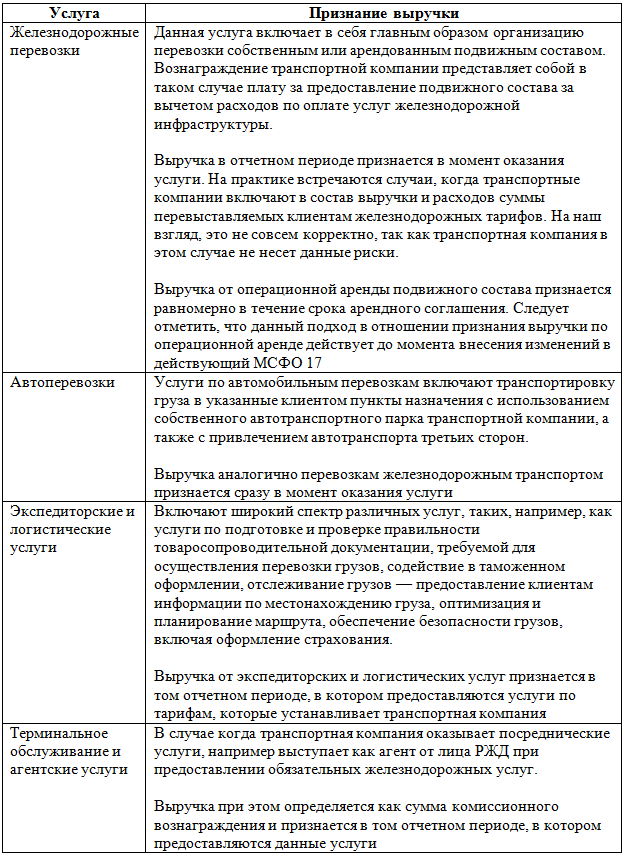

Если говорить об особенностях признания выручки, то в данном секторе можно выделить следующие направления получения доходов

(табл. 1).

Таблица 1

Компании, работающие в медиасекторе

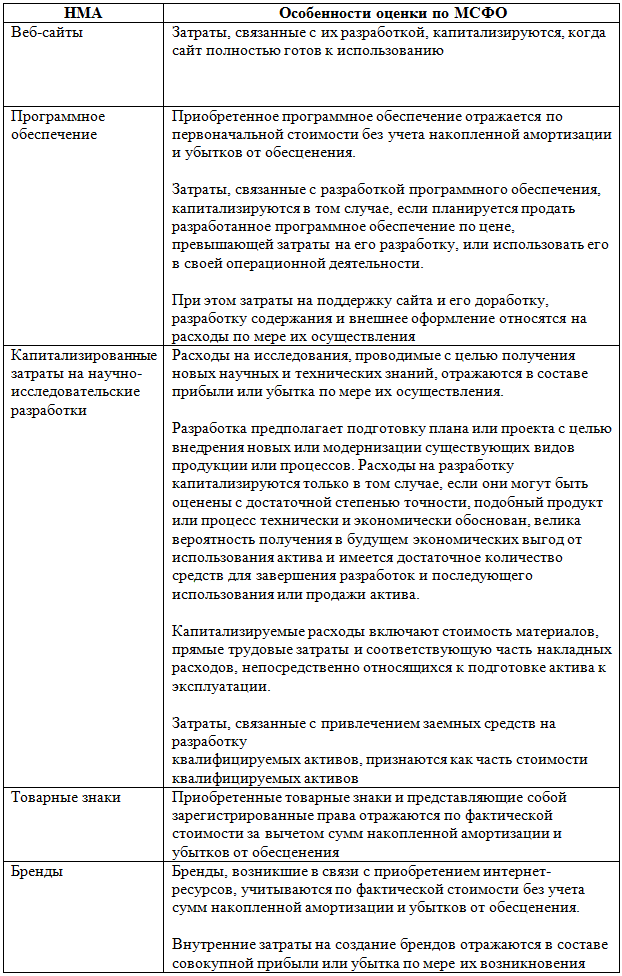

Данная область чаще всего ассоциируется с инновациями и креативностью. С переходом на цифровой формат компании медиасектора претерпевают кардинальные изменения по всем направлениям своей деятельности. Чтобы оставаться прибыльными и конкурентоспособными на сегодняшнем рынке, им необходимо использовать новые технологии, разрабатывать новые модели получения прибыли. Этот аспект определяет высокую долю наличия на балансах таких компаний различных видов нематериальных активов. Далее остановимся более подробно на особенностях оценки стоимости некоторых видов нематериальных активов (табл. 2).

Таблица 2

Еще одним сложным вопросом, учитывая специфику деятельности, является момент признания выручки. Как правило, в компаниях, работающих в медиасекторе, большой объем составляют долгосрочные контракты. В соответствии с требованиями МСФО (IAS) 11 по прибыльным контрактам выручка признается пропорционально степени завершенности работ на отчетную дату. Степень завершенности работ определяется на основании отчета о выполнении работ.

Момент перехода рисков и выгод изменяется в зависимости от конкретных условий каждого контракта.

Строительные услуги

Одной из главных проблем для компаний, оказывающих услуги строительного подряда, является признание выручки и затрат в соответствии с правилами МСФО (IAS) 11. В соответствии с требованиями данного стандарта учет долгосрочных договоров предполагает оценку объема выполненных работ, предстоящих работ, будущих расходов, необходимых для выполнения контрактных обязательств, и вероятности получения возмещения в отношении незапланированных затрат. Следует сказать, что на практике в связи с тем, что такого рода оценкам присущи погрешности, иногда они могут оказать существенное влияние на текущие и будущие результаты деятельности строительных компаний.

Также учитывая большой объем запасов, компании часто создают резервы по неликвидным материалам и запасным частям. Запасы в соответствии с требованиями МСФО (IAS) 2 «Запасы» должны отражаться в финансовой отчетности по наименьшей из двух величин: себестоимости или чистой возможной цене реализации. Таким образом, основное условие отнесения запасов к группе неликвидов — их возможная цена реализации на конец отчетного периода ниже их себестоимости. Неликвидность могут вызвать разные причины, например:

- запасы повреждены;

- запасы полностью или частично устарели;

- истек срок годности и др.

На практике компании все неликвидные запасы подразделяют на несколько групп в зависимости от возможности их дальнейшего использования. При подготовке учетной политики для целей МСФО они также самостоятельно определяют процент начисляемого резерва по каждой из групп неликвидных запасов. Так, например, компания может определить в учетной политике по МСФО, что она выделяет две группы неликвидных запасов:

- группа 1 (есть возможность дальнейшего использования): сумма резерва — 50 % от себестоимости запасов на конец отчетного периода;

- группа 2 (отсутствует возможность их дальнейшей реализации): сумма резерва — 100 % от себестоимости запасов на конец отчетного периода.

Общая сумма начисленного резерва уменьшает статью запасов в финансовой отчетности. Сумма обесценения определяется отдельно по каждой единице запасов или по группе однородных запасов. Сумма резерва должна пересматриваться на каждую отчетную дату и восстанавливаться в случае повышения продажной цены запасов, но при этом сумма, на которую увеличивается стоимость запасов, не может быть более их себестоимости.

Некоторые компании, предоставляющие своим клиентам услуги по проектированию или монтажу различного оборудования, также могут предоставлять своим клиентам гарантийное обслуживание. Так как у них часто в момент оказания услуги, предусматривающей гарантийное обслуживание, появляется обязательство перед клиентами, то в соответствии с требованиями МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» они должны сформировать в финансовой отчетности резервы под такого рода неизбежные расходы. На практике нередко возникает сложность при формировании данного резерва в связи с тем, что он практически полностью основан на профессиональном суждении руководства в отношении величины и сроков предоставления гарантий. Для этого в компании должна быть на высоком уровне отлажена система сбора и анализа информации в отношении фактических обращений клиентов по предоставленным гарантиям, а также по суммам производимых компанией затрат по гарантийному обслуживанию. Сумма резерва по гарантийному обслуживанию формируется как произведение величины оказанных услуг, оценочной суммы затрат по гарантийному обслуживанию и процента вероятности наступления обязывающего события. В случае если гарантийное обслуживание предоставляется на срок более года или на срок, превышающий обычный операционный цикл компании, то сумма начисленного резерва дисконтируется.

Услуги по управлению недвижимостью

Для компаний, оказывающих услуги в данной области, среди основных корректировок можно выделить следующие:

- Оценка и выделение в структуре баланса инвестиционного имущества. На практике возникают сложности с выделением из общего числа объектов основных средств именно тех объектов, которые относятся к инвестиционному имуществу.

- Пересмотр стоимости незавершенного строительства. В случае если компания использует займы в своей деятельности, то необходимо проанализировать правильность распределения процентов по данным займам между объектами незавершенного строительства и суммой, подлежащей отнесению на совокупную прибыль или убыток отчетного периода. Одной из возможных ошибок здесь может быть то, что по займам, не имеющим целевого назначения, компании начисляют всю сумму процентов на текущие расходы, что не совсем корректно, так как в этой сумме есть и часть процентов, относящихся к инвестиционным объектам незавершенного строительства и, следовательно, в целях формирования более правильной стоимости объектов необходимо распределять данные проценты.

В связи с предполагаемыми изменениями в МСФО 17 велика вероятность внесения изменений в подходы к отражению в отчетности операций по операционной аренде. Напомним, что сейчас выручка и затраты по операционной аренде отражаются равномерно в течение действия контракта.

Если говорить в целом о признании выручки, то в большинстве случаев для компаний, работающих в данном секторе, не возникает проблем с определением момента признания выручки в финансовой отчетности по МСФО.

В целом мы рассмотрели ключевые особенности применения международных стандартов компаниями сферы услуг, хотя, безусловно, в одной статье невозможно осветить все возникающие на практике и устраняемые в ходе трансформации разницы между национальными правилами российского бухгалтерского учета и международными стандартами финансовой отчетности.