Прочий совокупный доход: компоненты и представление

Автор: Е.В. Земскова, менеджер, преподаватель-консультант Академии бизнеса «Эрнст энд Янг»

Источник: Журнал «Корпоративная финансовая отчетность: международные стандарты»

Дата публикации: 11 Июля 2011

МСФО (IAS) 1 «Представление финансовой отчетности» – основной стандарт, предписывающий порядок составления финансовой отчетности, ее цель, форму, содержание и структуру.

Впервые стандарт МСФО (IAS) 1 «Представление финансовой отчетности» появился в августе 1997 г. и заменил собой МСФО (IAS) 1 «Раскрытие информации об учетной политике» (первоначально опубликованный в 1974 г.), МСФО (IAS) 5 «Раскрытие информации в финансовой отчетности» (первоначально опубликованный в 1974 г.) и МСФО (IAS) 13 «Представление об оборотных активах и краткосрочных обязательствах». Впоследствии стандарт менялся и корректировался несколько раз, и в сентябре 2007 г. Совет по МСФО опубликовал МСФО (IAS) 1 в новой редакции (действующей в настоящее время), в которой произошли существенные изменения в части нумерации параграфов и используемой терминологии. Стандарт вступил в силу в отношении отчетных периодов, начинающихся с 1 января 2009 г. или после этой даты, и затронул следующие основные изменения по отношению к предыдущей версии стандарта МСФО (IAS) 1:

- Термин «баланс» (Balance sheet) был заменен термином «отчет о финансовом положении» (Statement of financial position), но применение нового термина не является обязательным.

- На начало самого раннего представленного периода необходимо представить дополнительный баланс и соответствующие примечания.

- Отчет о совокупном доходе (ОСД) (Statement of comprehensive income) должен включать в себя все изменения в капитале, не связанные с операциями с собственниками. В отношении формы представления отчета у организации существует право выбора: составлять либо ОСД (Statement of comprehensive income), либо два отдельных отчета – отчет о прибылях и убытках (Income statement) и отчет о прочем совокупном доходе (Statement of other comprehensive income). Вне зависимости от формы представления отчета его необходимо составлять в дополнение к отчету об изменении капитала, в котором отражаются операции с собственниками.

- Введено новое требование к раскрытию информации о налоге на прибыль и реклассификациях, относящихся к каждому компоненту прочего совокупного дохода.

- Все операции с собственниками согласно текущей редакции стандарта могут быть представлены исключительно в отчете об изменении капитала.

Основные изменения в МСФО 1

Можно сказать, что наиболее существенные изменения новой версии стандарта касались отражения результатов деятельности, при этом привычный отчет о прибылях и убытках и отчет об изменении капитала (в части операций не с собственниками) были заменены ОСД. Под результатами деятельности Совет по МСФО понимает все изменения чистых активов (помимо операций с собственниками: взносы и изъятия капитала). Общий совокупный доход определяется по МСФО (IAS) 1 как изменение капитала в течение периода, помимо изменений, обусловленных операциями с собственниками. В него входят все компоненты «прибыли и убытка» и «прочего совокупного дохода». Можно сказать, что прибыль или убыток представляет собой суммарный доход за вычетом расходов без учета компонентов прочего совокупного дохода и прочий совокупный доход состоит из статей доходов и расходов, которые не признаются в составе прибылей и убытков текущего периода (финансового результата).

В соответствии с МСФО (IAS) 1 все статьи доходов и расходов необходимо представлять:

– в одном ОСД либо

– в двух отдельных отчетах:

• отчете о прибылях и убытках (который включает в себя все компоненты прибыли и убытка);

• отчете о прочем совокупном доходе, который начинается с показателя прибыли и убытка и содержит компоненты прочего совокупного дохода.

При использовании второго подхода отчет о прибылях и убытках должен идти непосредственно перед отчетом о прочем совокупном доходе.

Согласно МСФО (IAS) 1 в отдельном отчете о прочем совокупном доходе аналогично отчету о прибылях и убытках необходимо привести анализ общего совокупного дохода, приходящегося:

– на неконтрольные доли участия;

– контролирующих акционеров (собственников материнской организации).

В случае представления комбинированного отчета об общем совокупном доходе необходимо представить аналогичный анализ прибыли и убытка, а также раскрыть информацию о прибыли на акцию.

Однако вне зависимости от способа представления ОСД (в виде отдельного отчета или раздела комбинированного отчета) он должен включать в себя следующие компоненты:

– Прибыль или убыток (если представлены два отчета, это будет одна статья. В случае представления комбинированного отчета это будет последняя статья раздела «Отчет о прибылях и убытках»).

– Все компоненты прочего совокупного дохода, не признанные в составе прибыли и убытка, которые включают в себя:

а) изменения прироста стоимости от переоценки, относящейся к основным средствам и нематериальным активам (МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы»);

б) актуарные прибыли и убытки от пенсионных планов с установленными выплатами, признанные в соответствии с МСФО (IAS) 19 «Вознаграждения работникам»;

в) прибыли и убытки, возникающие от пересчета финансовой отчетности иностранного подразделения (МСФО (IAS) 21 «Влияние изменений обменных курсов валют»);

г) прибыли и убытки от переоценки финансовых активов, имеющихся в наличии для продажи (МСФО (IAS) 39 «Финансовые инструменты: признание и измерение»);

д) эффективную часть прибылей и убытков от инструментов хеджирования при хеджировании денежных потоков (МСФО (IAS) 39);

е) общую сумму налога на прибыль, относящегося к компонентам совокупного дохода, за исключением случаев, когда отдельные компоненты отражаются за вычетом налога (МСФО (IAS) 12 «Налог на прибыль»);

ж) долю прочего совокупного дохода ассоциированных компаний и совместных предприятий, учитываемых по методу долевого участия (МСФО (IAS) 28«Инвестиции в ассоциированные компании» и МСФО (IAS) 31 «Участие в совместных предприятиях»);

з) корректировки по реклассификации, за исключением случаев, когда компоненты прочего совокупного дохода отражаются после соответствующих корректировок по реклассификации;

и) итог прочего совокупного дохода.

Во всех примерах, приведенных в стандарте, используется вариант отражения компонентов прочего совокупного дохода за вычетом соответствующих переклассификаций, на которых мы остановимся подробнее.

Корректировки по реклассификации

«Корректировки по реклассификации» представляют собой статьи, признанные в составе прибыли или убытка, которые ранее были отражены в составе прочего совокупного дохода (иногда их называют переносом из капитала на финансовый результат периода), при этом согласно МСФО (IAS) 1 информация о таких корректировках подлежит раскрытию.

В качестве примеров можно привести следующие статьи:

- Прекращение признания финансовых активов, имеющихся в наличии для продажи, и их обесценение (МСФО (IAS) 39 «Финансовые инструменты: признание и измерение»).

- Выбытие иностранного подразделения (МСФО (IAS) 21 «Влияние изменений валютных курсов»).

- Хеджирование прогнозных сделок, оказывающих влияние на прибыль или убыток периода (МСФО (IAS) 39 «Финансовые инструменты: признание и измерение»).

В качестве иллюстрации рассмотрим доходы, полученные при выбытии финансовых активов, имеющихся в наличии для продажи, которые включаются в состав прибыли или убытка текущего периода. Данные суммы могли быть признаны в составе прочего совокупного дохода как нереализованные доходы в текущем или предыдущем периодах. Данные нереализованные доходы должны вычитаться из прочего совокупного дохода в периоде, в котором реализованные доходы реклассифицируются в состав прибыли или убытка, чтобы избежать их двойного включения в прочий совокупный доход.

12 ноября 2009 г. «Совет по МСФО» опубликовал первую часть МСФО (IFRS) 9«Финансовые инструменты» – стандарта, который в конечном итоге заменит МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». МСФО (IFRS) 9предусматривает возможность классификации неторговых долевых инвестиций по справедливой стоимости через прочий совокупный доход при первоначальном признании. В отличие от предложения в проекте стандарта «Финансовые инструменты: классификация и оценка», который был опубликован в июле 2009 г., выпущенный стандарт требует, чтобы дивиденды, полученные по этим инвестициям, признавались в составе прибыли или убытка, если они не представляют собой частичный возврат стоимости инвестиции. Изменения справедливой стоимости этих инвестиций будут признаваться в составе прочего совокупного дохода, а доходы и расходы не будут реклассифицироваться из прочего совокупного дохода в состав прибыли или убытка в случае обесценения, продажи или выбытия инвестиции.

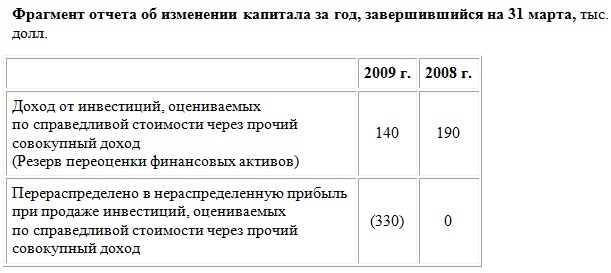

Пример 1

Компания «Береза» является публичной компанией и находится в процессе подготовки финансовой отчетности за год, окончившийся 31 марта 2009 г. 1 июля 2007 г. «Береза» приобрела 200 тыс. обыкновенных акций компании «Роща». Акции «Рощи» котируются на Лондонской бирже. Всего компанией было выпущено и находится в обращении 2 млн обыкновенных акций. Сопровождением сделки по приобретению вышеуказанного пакета акций занималась консалтинговая компания, которая выставила счет за свои услуги на сумму 50 тыс. долл.

Для «Березы» приобретенный пакет акций был стратегической инвестицией. В момент покупки «Береза» не собиралась продавать данный пакет акций. Компания не проводит торговых операций на биржах.

В течение последующих двух лет инвестиционные ожидания не оправдались, и 10 января 2009 г. «Береза» внезапно получила очень выгодное предложение и продала пакет акций «Рощи» за 2,4 млн долл. Затраты, связанные с продажей акций, составили 20 тыс. долл. Рыночная стоимость одной акции «Рощи» на 1 июля 2007 г. составляла 10 долл. Номинальная стоимость акции составляет 2 долл. 31 марта 2008 г. котировки достигли 11,20 долл.за акцию. В начале января 2009 г. «Береза» получила дивиденды по приобретенным акциям «Рощи» в размере 0,75 долл. за акцию. В предыдущие периоды «Береза» не распределяла дивиденды акционерам.

Необходимо отразить данную инвестицию в финансовой отчетности компании «Береза» за год, окончившийся 31 марта 2009 г. (со сравнительной информацией).

Решение

Скорее всего, «Береза» классифицирует приобретенный пакет акций как финансовый актив, оцениваемый по справедливой стоимости через прочий совокупный доход. Этот вывод можно сделать, так как:

- владение этим 10%-ным пакетом акций (200 тыс. акций / 2000 тыс. акций) не дает возможности оказывать существенное влияние на «Рощу», и, следовательно, эта инвестиция в голосующие акции будет учитываться согласно МСФО (IFRS) 9 «Финансовые инструменты» по справедливой стоимости;

- «Береза» не предназначает данную инвестицию для продажи и может при первоначальном признании воспользоваться разрешением МСФО (IFRS) 9 оценивать неторговые долевые инвестиции по справедливой стоимости через прочий совокупный доход (капитал).

Первоначальная балансовая стоимость инвестиции будет равна 2050 тыс. долл. (200 тыс. акций x 10 долл. + 50 тыс. долл.).

На конец года, 31 марта 2008 г., «Береза» переоценит инвестицию по справедливой стоимости. Таким образом, стоимость инвестиции составит 2240 тыс. долл. (200 тыс. акций x 11,2 долл.), а сумма переоценки 190 тыс. долл. (2240 – 2050) будет отражена как прочий совокупный доход (капитал). Чистая выручка от продажи инвестиции составит 2380 тыс. долл. (2400 – 20).

Поскольку переоценка данной инвестиции осуществляется через прочий совокупный доход, то доходы и расходы от реализации также отражаются в прочем совокупном доходе. Таким образом, за год, окончившийся 31 марта 2009 г., в ОСД сумма прочего совокупного дохода составит 140 тыс. долл. (2380 – 2240).

После прекращения признания инвестиции накопленный прочий совокупный доход 330 тыс. долл. (190 + 140) может быть переклассифицирован из состава прочего совокупного дохода в состав нераспределенной прибыли.

Полученные дивиденды будут признаны в составе финансового результата периода в размере 150 тыс. долл. (200 тыс. акций х 0,75).

Кроме того, если организация прекращает признание инвестиций в такие долевые инструменты, она должна раскрыть следующую информацию:

- Причины выбытия инвестиций.

- Справедливая стоимость инвестиций на дату прекращения признания.

- Накопленные доходы или расходы при прекращении признания.

Хотя данный вариант учета предназначен для стратегических долевых инвестиций, которые удерживаются не с целью получения выгоды от изменения их справедливой стоимости, нет никаких ограничений в отношении типа долевых инвестиций, которые могут быть классифицированы через прочий совокупный доход при условии, что они не предназначены для торговли согласно действующему определению в МСФО (IAS) 39.

В соответствии с действующим МСФО (IAS) 1 некоторые статьи, согласно их признанию по соответствующим МСФО, включенные в состав прочего совокупного дохода, не переносятся в состав прибылей и убытков периода и, следовательно, не являются «корректировками по реклассификации». К их числу можно отнести:

- Прирост стоимости от переоценки основных средств и нематериальных активов (МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы»).

- Актуарные доходы и расходы по планам с установленными выплатами (МСФО (IAS) 19 «Вознаграждения работникам»).

Соответствующий стандарт МСФО (IAS) 16 «Основные средства» указывает, что при прекращении признания актива прирост стоимости от его переоценки, включенный в состав капитала применительно к объекту основных средств, может быть перенесен непосредственно на нераспределенную прибыль. Так, прирост стоимости от переоценки может быть полностью перенесен на нераспределенную прибыль при прекращении эксплуатации актива. Кроме того, часть прироста стоимости от переоценки может переноситься на нераспределенную прибыль по мере эксплуатации актива. В таком случае сумма переносимого прироста стоимости представляет собой разницу между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе первоначальной стоимости актива. Перенос прироста стоимости от переоценки на нераспределенную прибыль производится без использования счетов прибыли или убытка.

А стандарт МСФО (IAS) 19 «Вознаграждения работникам» предполагает, что если организация принимает политику признания актуарных прибылей и убытков в том периоде, в котором они возникают, то они могут признаваться в составе прочего совокупного дохода. Такое отражение разрешено при соблюдении следующих условий:

- Оно должно применяться ко всем пенсионным планам с установленными выплатами организации и ко всем ее актуарным доходам и расходам.

- Корректировки, возникающие в результате ограничения по отражению активов, также должны быть отражены в составе прочего совокупного дохода. Актив может возникнуть, если пенсионный план с установленными выплатами был изначально профинансирован или при отражении актуарных прибылей. В случае когда актив следует отражать на балансе, он подвергается проверке на предельное значение и его признание ограничивается суммой, не превышающей чистую сумму неотраженных актуарных расходов и стоимости прошлых услуг или приведенной стоимости любой экономической выгоды, доступной в форме возмещения из плана или сокращения будущих взносов в план.

- Все суммы, относящиеся к пенсионному плану с установленными выплатами, которые отражаются в составе прочего совокупного дохода, должны быть признаны в составе нераспределенной прибыли, т. е. механизм признания в составе прибыли и убытка в последующем периоде не предусмотрен.

Раскрытие информации о налоге на прибыль

Отдельно следует остановиться на требовании МСФО (IAS) 1, согласно которому организация должна раскрыть сумму налога на прибыль в отношении каждого компонента прочего совокупного дохода, включая корректировки при реклассификации либо в ОСД, либо в примечаниях.

При этом организация может представить компоненты прочего совокупного дохода:

a) за вычетом налоговых эффектов или

б) до соответствующих налоговых эффектов с отражением отложенного налога одной суммой в отношении всех указанных компонентов прочего совокупного дохода.

Организация также должна раскрыть информацию о корректировках при реклассификации в отношении компонентов прочего совокупного дохода. Как отмечалось ранее, в соответствующих МСФО оговаривается, следует ли реклассифицировать (в каких случаях) суммы, ранее признанные в составе прочего совокупного дохода, в состав прибыли или убытка. Корректировка при реклассификации включается в состав соответствующего компонента прочего совокупного дохода в том периоде, в котором она отражается в составе прибыли или убытка. Предприятие может представить корректировки при реклассификации в отчете о прочем совокупном доходе или в примечаниях. Предприятие, представляющее корректировки при реклассификации в примечаниях, отражает компоненты прочего совокупного дохода после внесения любых соответствующих реклассификационных корректировок. Следовательно, в соответствии со стандартом необходимо раскрытие информации о налоге, относящемся к корректировкам по реклассификации (пример 5, примечание к отчетности).

В 2009 г. Совет по МСФО опубликовал проект нового стандарта финансовой отчетности, призванного заменить МСФО (IAS) 12 «Налог на прибыль», согласно которому любые изменения налоговых активов или обязательств, относящиеся к статьям, отраженным в учете в предыдущие периоды, необходимо признавать исключительно через прибыль или убыток (без какого-либо разделения на компоненты совокупного дохода и капитала, если такое разделение имело место в прошлых периодах), что, безусловно, окажет влияние на статью признания в ОСД.

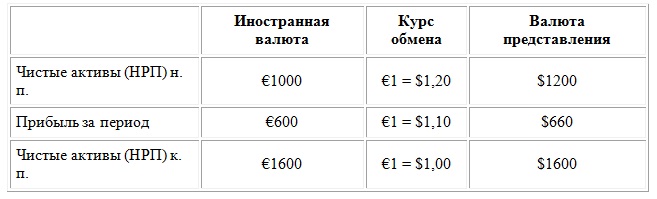

Пример 2

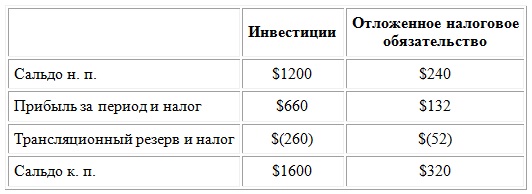

Иностранная дочерняя компания заработала ?600 за 2010 г. Известно, что ее чистые активы (нераспределенная прибыль) составили ?1000 и ?1600 на конец 2009 и 2010 гг. соответственно.

Функциональной валютой отчетности является иностранная валюта, т. е. евро (?). Доллар США является валютой представления отчетности. На конец 2010 г. компания осуществляет пересчет в доллары США с образованием трансляционного резерва (согласно МСФО (IAS) 21 «Влияние изменений валютных курсов»).

Сумма в размере $260 является трансляционным резервом ($1200 ++ $660 – $1600) и признается в прочем совокупном доходе (капитале) 2010 г.

Известно, что налоговая ставка для материнской компании составляет 20 %, а следовательно, материнская компания рассчитывает и признает отложенный налог по данной ставке.

Сумма $132 будет признаваться на финансовом результате периода 2010 г., в то время как $(52) будет признано в прочем совокупном доходе (капитале).

Итак, несмотря на то что МСФО (IAS) 1 не предписывает строго формата представления ОСД, допуская вариативность при его представлении в одном или двух форматах, он тем не менее четко устанавливает порядок признания соответствующих доходов и расходов в финансовом результате периода или в прочем совокупном доходе и механизм возможного изменения статьи ОСД.

Приведем примеры представления информации.

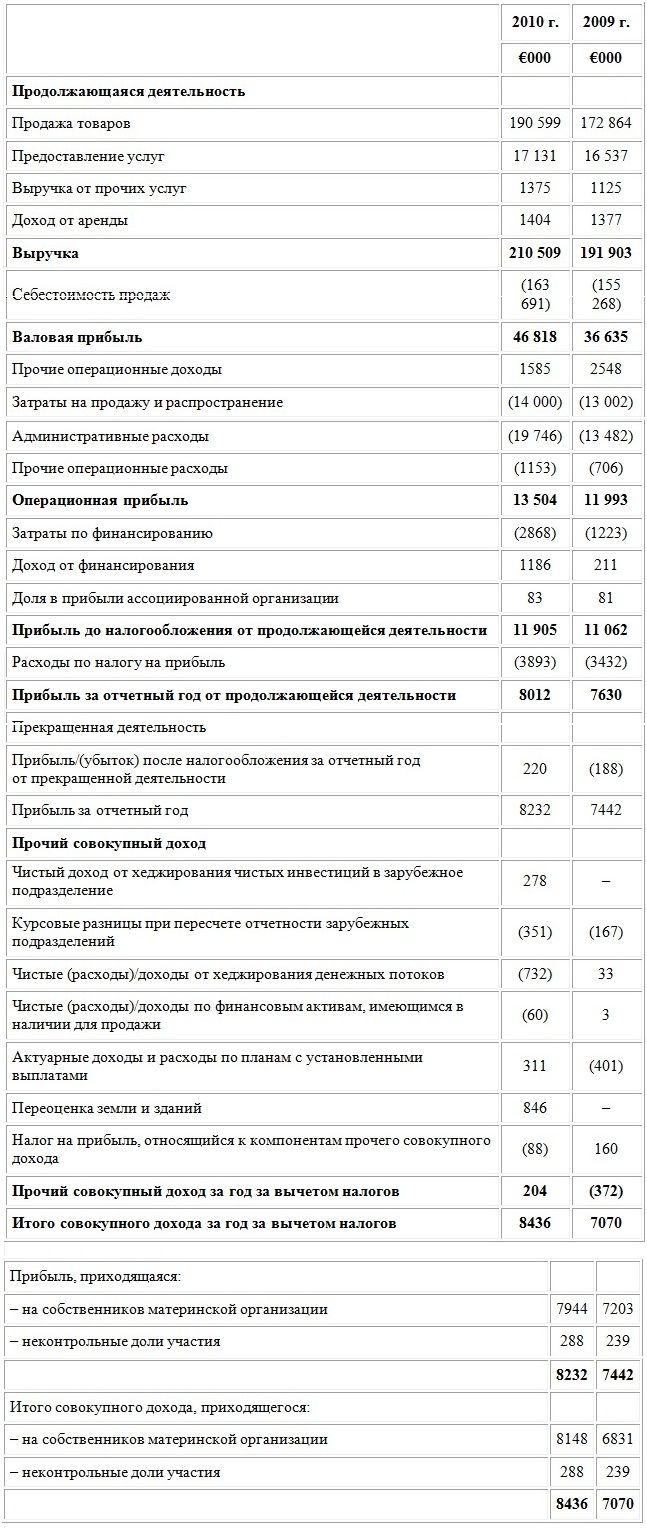

Пример 3

Консолидированный ОСД (пример единого отчета) за год, завершившийся 31 декабря 2010 г.

Комментарий

Различные компоненты ОСД представлены в отчете выше на нетто-основе. Таким образом, необходимо дополнительное примечание, в котором будут представлены суммы корректировок при реклассификации, а также суммы доходов и расходов за текущий год. В качестве альтернативы индивидуальные компоненты могли быть представлены непосредственно в ОСД. В данном приложении приводится пример представления влияния налога на прибыль на прочий совокупный доход на нетто-основе. Как следствие, необходимо раскрытие дополнительной информации в примечании к отчетности.

Пример 4

Консолидированный отчет о совокупном доходе за год, закончившийся 31 декабря 2010 г.

Комментарий

Группа приняла решение не представлять единый ОСД, в котором присутствуют два компонента, а представить два отчета: отчет о прибылях и убытках и отчет о прочем совокупном доходе. В случае представления двух отчетов за отчетом о прибылях и убытках сразу следует отчет о прочем совокупном доходе (пример 4).

В отчете выше различные компоненты совокупного дохода представлены свернуто. Поэтому необходимо дополнительное примечание, в котором будет представлена сумма корректировок в целях реклассификации, а также доходы или расходы за текущий отчетный год.

Пример 5

Примечание к отчетности. Компоненты прочего совокупного дохода

Комментарий

Цель примечания заключается в анализе статей, представленных в ОСД свернуто. Данный анализ не затрагивает другие статьи прочего совокупного дохода, поскольку либо они никогда не будут переклассифицированы в состав прибыли или убытка, либо корректировки по реклассификации еще не производились.

Группа решила представлять влияние налога на прибыль по каждой строке отчета о прочем совокупном доходе, поэтому раскрытие дополнительной информации в примечании не требуется.