Международный стандарт (IAS) 24 «Раскрытие информации о связанных сторонах» был обновлен еще в 2009 году, и лишь небольшие правки в него вносились в 2013 году. Однако до сих пор аудиторы и пользователи отчетности уделяют особое внимание раскрытиям информации о связанных сторонах.

Информированность об операциях между связанными сторонами, незавершенных взаиморасчетах и отношениях может повлиять на то, как пользователи финансовой отчетности будут оценивать работу компании, включая оценку рисков и возможностей, с которыми она сталкивается. Ведь помимо обычных операций могут иметь место отношения, которые нередко приводят к значительному ухудшению финансового положения и даже банкротству: «искусственные» продажи и прочие операции с предприятиями специального назначения; существенные займы менеджерам высшего звена и так далее. Взаимоотношения со связанными сторонами могут влиять на финансовое положение, даже если операции не проводятся. Например, дочерняя компания может прервать отношения с торговым партнером после того, как материнская компания приобретет другую дочернюю компанию, которая занимается аналогичной деятельностью.

Более того, принцип конфиденциальности недопустим в раскрытиях информации о связанных сторонах, однако многие компании стараются минимизировать публикацию чувствительных для бизнеса данных, что противоречит идеям прозрачности и ясности, заложенным в МСФО, и тщательно проверяется аудиторами.

Напомним основные положения МСФО (IAS) 24. Цель стандарта — обеспечить в финансовой отчетности пояснения, необходимые для привлечения внимания к тому, что финансовое положение компании может быть подвержено влиянию связанных сторон как в ходе операций, так и в связи с остатками по расчетам.

Какие стороны могут считаться связанными?

Связанной стороной является физическое или юридическое лицо, взаимодействующее с компанией следующим образом.

Частное лицо или близкие родственники данного частного лица являются связанной стороной отчитывающейся компании, если данное лицо:

- осуществляет контроль или совместный контроль над компанией;

- имеет значительное влияние на компанию;

- входит в состав ключевого управленческого персонала самой компании или его материнской компании.

К близким родственникам относятся члены семьи, которые могут влиять на физическое лицо или оказаться под его влиянием в ходе проведения операций с компанией (супруги, дети, иждивенцы).

Ключевой управленческий персонал — это лица, которые уполномочены и ответственны за планирование, управление и контроль над деятельностью компании прямо или косвенно. Правление, члены совета директоров, президент и вице-президенты, прочие директора (исполнительные или иные) относятся к ключевому управленческому персоналу (КУП).

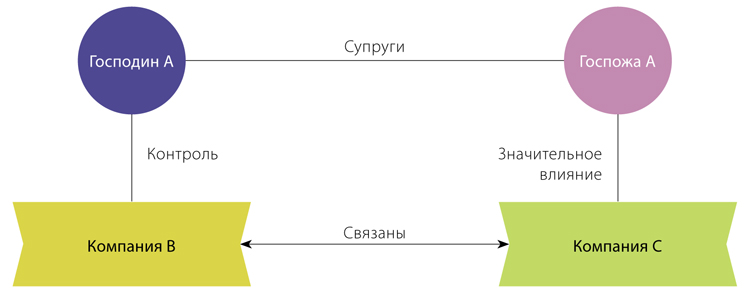

ПРИМЕР 1

Господин А контролирует компанию В, его супруга оказывает существенное влияние на компанию С. Компании являются связанными сторонами.

ПРИМЕР 2

В компании два подразделения равного объема. Каждое подразделение возглавляется руководителем. Ни один из них не является директором компании, каждый ответственен только за свое подразделение и отчитывается совету директоров о его работе. Являются ли руководители подразделений ключевым управляющим персоналом?

Да, являются, поскольку они уполномочены и ответственны за планирование, управление и контроль над половиной деятельности компании.

Компания является связанной стороной отчитывающейся компании, если выполняется какое-либо из следующих условий:

- компании — члены одной группы;

- участник совместной деятельности и его совместное предприятие (или совместное предприятие другого члена группы);

- инвестор и его ассоциированное предприятие (или ассоциированное предприятие другого члена группы);

- два совместных предприятия одного и того же учредителя совместной деятельности;

- совместное предприятие учредителя совместной деятельности и его ассоциированная компания;

- компания и пенсионный фонд для его работников (а также компания и пенсионный фонд для работников связанного предприятия);

- когда физическое лицо (или его близкий родственник) контролирует или совместно контролирует предприятие; имеет значительное влияние на предприятие или является КУП предприятия или его материнского предприятия;

- компания или любой член группы, частью которой она является, оказывает услуги ключевого управленческого персонала отчитывающейся компании или его материнской компании (уточнение было добавлено в ходе ежегодных улучшений МСФО в 2013 г., применимо для отчетных периодов, начинающихся после 01.07.2014 г.).

Не являются связанными сторонами:

- две компании только потому, что у них общий директор или иной член КУП, или потому, что член КУП одной компании имеет значительное влияние на другое предприятие;

- два участника совместного предпринимательства только по той причине, что они осуществляют совместный контроль над совместной деятельностью;

- стороны, предоставляющие финансирование, профсоюзы, коммунальные службы, государственные учреждения и ведомства (не владеющие и не оказывающие влияния на предприятие) только исходя из наличия обычных операций с предприятием;

- докупатель/поставщик, с которыми предприятие проводит сделки значительного объема.

При рассмотрении каждого случая отношений, которые могут являться отношениями между связанными сторонами, необходимо обращать внимание на сущность таких отношений, а не только на их юридическую форму.

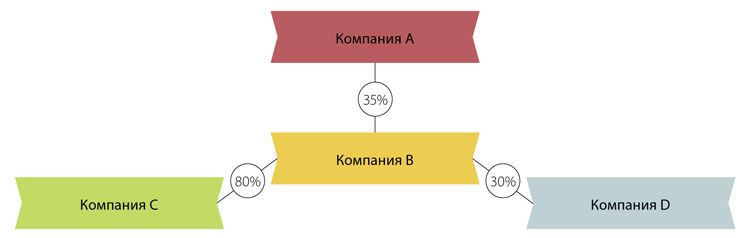

ПРИМЕР 3

Необходимо определить связанные стороны компании А.

Связанными для компании А являются компании В и С. C — дочерняя компания ассоциированной компании B, следовательно, компания А имеет значительное влияние на B и C. Компания D — не связанная, т. к. А не контролирует и не имеет существенного влияния на D.

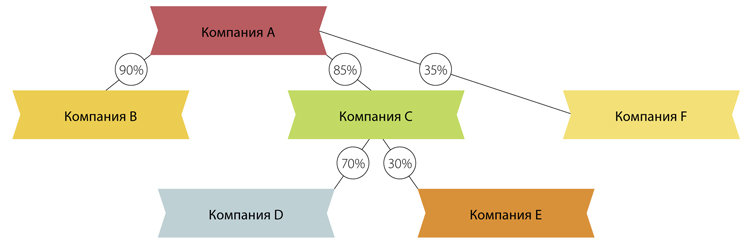

ПРИМЕР 4

Необходимо определить связанные стороны для компаний А и Е.

Связанные стороны для компании А: для индивидуальной отчетности — все (В, C, D, E, F) связанные; для консолидированной отчетности — только E и F (остальные исключаются в процессе консолидации). Связанные стороны для компании E: A, B, C, D, поскольку наличие общего инвестора не делает E и F связанными сторонами.

Что относится к операциям между связанными сторонами?

Операция со связанной стороной — передача ресурсов, услуг или обязательств между отчитывающимся предприятием и связанной с ним стороной, независимо от того, взимается ли при этом плата.

Обязательные раскрытия в отчетности:

1. Отношения между родительскими и дочерними компаниями. Независимо от того, осуществлялись ли между ними операции, предприятие должно раскрыть имя материнской компании или конечной контролирующей стороны. Если ни материнская компания, ни конечная контролирующая сторона не публикует финансовую отчетность, доступную для общего пользования, должно быть раскрыто название компании следующего более высокого уровня, публикующей отчетность по МСФО.

2. Выплаты ключевому управленческому персоналу по каждой следующей категории:

- краткосрочные вознаграждения (заработная плата и взносы на социальное обеспечение, ежегодный отпуск и больничный; премии, выплачиваемые в течение 12 месяцев после отчетной даты, льготы в неденежной форме (медицинское обслуживание, обеспечение жильем и т. д.));

- вознаграждения по окончании трудовой деятельности (пенсии, прочие выплаты при выходе на пенсию, страхование жизни по окончании трудовой деятельности, медицинское обслуживание по окончании трудовой деятельности);

- прочие вознаграждения (отпуск и выплаты за выслугу лет, выплаты за стаж, выплаты при длительной потере трудоспособности, участие в прибыли, премии, подлежащие выплате не ранее чем через 12 месяцев, выходные пособия, выплаты, основанные на акциях).

Если услуги по управлению осуществляются управляющей компанией, отчитывающаяся компания не обязана раскрывать суммы компенсации сотрудников или директоров управляющей компании. Вместо этого раскрывается стоимость услуг по управлению (требование было добавлено в ходе ежегодных улучшений МСФО в 2013 г., применимо для отчетных периодов, начинающихся после 01.07.2014 г.).

В отчетности раскрывается характер отношений со связанными сторонами, а также информация об операциях и остатках по ним, включая обязательства:

- сумма операций;

- сумма остатков по таким операциям, включая обязательства;

- условия их проведения, включая наличие обеспечения, а также характер возмещения, предоставляемого при расчете;

- данные о любых предоставленных и полученных гарантиях;

- резервы по сомнительным долгам, относящиеся к остаткам по операциям со связанными сторонами;

- затраты, признанные в течение периода в отношении безнадежных или сомнительных долгов связанных сторон.

Данный перечень не является исчерпывающим, это минимальный объем необходимой информации. Руководство компании может дополнить список раскрытий для повышения информативности отчетности.

Примеры операций, подлежащих раскрытию:

- закупки или продажи товаров (готовых или незавершенных);

- закупки или продажи имущества и других активов;

- оказание или получение услуг;

- операции аренды;

- передача исследований и разработок;

- передача прав по лицензионным соглашениям;

- передача средств по договорам финансирования (в т. ч. кредиты и взносы в капитал в денежной или в натуральной форме);

- предоставление гарантий или обеспечения;

- обязательства предпринять какие-либо действия в том случае, если определенное событие возникнет или не возникнет в будущем, в том числе договоры в стадии исполнения (признанные и непризнанные);

- расчеты по обязательствам от имени предприятия или расчеты самого предприятия от имени связанной стороны;

- участие материнского или дочернего предприятия в пенсионном плане с установленными выплатами, где риск делится между предприятиями Группы.

Информация раскрывается отдельно по следующим категориям:

- материнское предприятие;

- предприятия, осуществляющие совместный контроль над компанией или имеющие значительное влияние на нее;

- дочерние предприятия;

- ассоциированные предприятия;

- совместное предприятие, участником которого является компания;

- ключевой управленческий персонал;

- другие связанные стороны.

Утверждение, что сделки со связанными сторонами осуществляются на условиях, аналогичных тем, что преобладают в сделках между независимыми сторонами, может быть сделано только в том случае, если его можно обосновать.

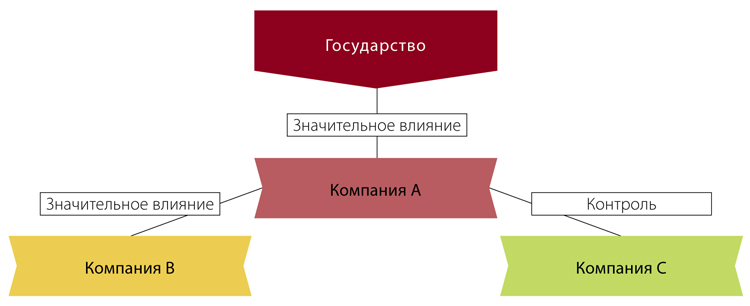

Связанные с правительством компании

Если компания связана с правительством (государство контролирует, совместно контролирует или оказывает значительное влияние на отчитывающуюся компанию) или же с другой компанией, которая контролируется, совместно контролируется или находится под существенным влиянием правительства, она может не раскрывать информацию подробно. Однако необходимо предоставить следующую информацию: правительство и характер отношений; характер и сумма каждой операции, которая является значительной сама по себе. Раскрываются качественные или количественные показатели в отношении операций, существенных в совокупности. Например, суммы займов от государственных банков, расходы по процентам, обязательства и обеспечения по ним, поскольку они, как правило, существенны.

При определении уровня детализации раскрытия информации необходимо учитывать характер взаимоотношений:

- являются ли операции существенными;

- осуществляются ли они на нерыночных условиях или выходят за рамки повседневной деятельности (например, покупка и продажа компаний);

- раскрыта ли информация о данной операции регулирующим или надзорным органам;

- информировалось ли высшее руководство, было ли получено одобрение акционеров и так далее.

ПРИМЕР 5

Необходимо определить, какие компании могут воспользоваться освобождением от раскрытия.

Компании А и С могут воспользоваться освобождением, т. к. государство имеет значительное влияние над ними. Освобождение неприменимо к операциям с компанией В, следовательно, операции между В и А и между В и С должны раскрываться без исключений .

Опыт крупных компаний в подготовке информации по связанным сторонам

Наибольшую сложность в подготовке раскрытий в соответствии со стандартом МСФО (IAS) 24 представляет определение степени связанности и формирование списка связанных сторон.

Для подготовки перечня КУП и их близких родственников целесообразно составлять опросники, в которых указываются супруги, дети, иждивенцы, а также компании, им принадлежащие (или находящиеся под значительным влиянием), с указанием степени влияния и сроков возникновения взаимоотношений (дата и период назначения члена КУП на руководящую должность, дата покупки-продажи акций, дата заключения договора, вызвавшего возникновение связанной стороны). Чтобы не возникало противодействия со стороны высшего менеджмента, данная процедура должна быть одобрена и утверждена на самом высоком уровне.

Информация о дочерних, ассоциированных и совместных предприятиях, как правило, находится непосредственно в учетных системах компании, и ее сбор не вызывает особых затруднений, за исключением случаев существенной реструктуризации или сделок по приобретению-выбытию долей.

Для получения сведений о компаниях, находящихся под контролем, совместным контролем и значительным влиянием конечного инвестора, запрашиваются данные у материнской компании о структуре группы.

В рамках процесса формирования списка связанных сторон анализируются крупные контракты, заключенные компанией за отчетный период, протоколы заседаний совета директоров и правления. Эти документы позволяют выявить ключевые соглашения и договоренности, достигнутые в отношении связанных сторон, а также проследить возникновение новых связанных сторон.

Открытые источники информации служат дополнительным инструментом поиска связанных сторон, особенно со стороны третьих лиц — среди них можно назвать Интернет, бизнес-прессу, опубликованные отчетности и данные о госконтрактах; даже аудиторы нередко пользуются вышеперечисленными источниками.

Формат предоставления информации о связанных сторонах зависит от их количества и характера взаимоотношений с ними — данные могут быть представлены в виде таблицы, текстового примечания либо их сочетания.

Стоить помнить о том, что качественно подготовленная, подробная информация о связанных сторонах, подтвержденная контрактами, актами и банковскими выписками, позволит избежать оговорки в аудиторском заключении к международной отчетности.