Источник: Harvard Business School

Авторы: Робер Экклз (Robert G. Eccles), Тим Юманс (Tim Youmans)

Перевод: GAAP.RU

Тема рейтинговых агентств в последние годы стала довольно актуальной и для России, приобретя несколько скандальный оттенок после снижения суверенного рейтинга страны в начале этого года – шаг, который был воспринят некоторыми представителями финансовых ведомств в качестве откровенно враждебного и сильно политизированного. Последовали даже обещания отказаться от услуг наиболее важных игроков “Большой тройки” (S&P, Fitch и Moody’s) и создать свое собственное агентство для более объективной (в представлении финансовых ведомств) оценки рейтингов России. Дополнительно по этой теме можно ознакомиться, например, с недавним опросом отечественных экспертов (“Рейтинг как мера воздействия”), а сегодня предлагаем чуть углубиться в теорию “CRA” (“credit rating agencies”).

Существенность – ключевая концепция в финансовой и интегрированной отчетности – означает способность довести информацию об экономических, социальных, экологических и управленческих (в т.ч. связанных с риском) аспектах деятельности до конечных пользователей. Используя существенность как инструмент, авторы этой статьи исследуют принципы, лежащие в основе методологий и бизнес-моделей рейтинговых агентств и приходят к выводу, что сегодня у многих CRA имеются серьезные проблемы с системой управления, которые необходимо решать на уровне совета директоров самих агентств. Рекомендации по улучшению систем управления, если рассматривать их в общем значении, направлены на восстановление исторической роли рейтинговых агентств, а именно – в обеспечении надлежащего функционирования мировых рынков капитала.

Это первая публикация из трех, посвященных теме существенности в отношении рейтинговых агентств. Здесь она рассматривается как “вмененная” с позиции раскрытия информации о системе управления. Во второй публикации авторы перейдут к вопросу существенности в контексте факторов интегрированной отчетности (обозначаемых для удобства тремя литерами ESG, от “environmental” – экологическая информация, “social” – социальная информация, и “governance” – управленческие аспекты), формирующих основы методологий CRA, и введут новую концепцию “многогранной существенности” (“layered materiality”). А в третьей публикации в планах у авторов оценить действующие и пока еще проектируемые бизнес-модели рейтинговых агентств на основе анализа в предыдущих двух работ и ввести концепцию “регламентированной существенности” (“institutionalized materiality”). И в этой, и в последующих статьях анализ сопровождается рекомендациями для рейтинговых агентств по совершенствованию своих моделей для обеспечения более устойчивого функционирования рынков капитала.

Итак, управление. Этой теме необходимо уделять внимание в самую первую очередь, до того как переходить к более общим факторам интегрированной отчетности (ESG), поскольку, по мнению авторов, в противном случае это будет нарушением логики всех рекомендаций по проведению реформы CRA, которую они выстраивают на протяжении всей серии.

Суть вопроса

Рейтинговые агентства играют очень важную роль в обеспечении эффективного и прозрачного распределение капитала, предоставляя независимую и несмещенную (в идеале) оценку качества долговых инструментов. Эти рейтинги влияют на финансовые договоры, инвестиционные решения и требования к ценным бумагам. Такие оценки являются неизменным условием информированных инвестиционных решений в отношении триллионов долларов корпоративного и социального долга каждый год! В данной статье понятие существенности используется в качестве, условно говоря, увеличительного стекла, с помощью которой можно проникнуть глубже к основам и принципам методологий и бизнес-моделей кредитных рейтинговых агентств.

Существенность определяет “границы” отчетности экономических, экологических, социальных и управленческих (рисковых) факторов и идентифицирует вопросы, удостаивающиеся наибольшего внимания со стороны менеджеров. Это концепция, лежащая в основе финансовой и интегрированной отчетности (отчетности устойчивого развития). На американских рынках требования по существенности определяются Комиссией по ценным бумагам и биржам и федеральными законами. По своей сути существенность – социальная концепция, уникальная для каждого отдельного предприятия и зависящая от целевой аудитории; она также зависит от суждения и надзора со стороны совета директоров компании.

Несмотря на несколько обманчивую свою сущность в контексте корпоративной отчетности, существенности еще предстоит выдержать продолжительные дебаты относительно роли рейтинговых агентств на финансовых рынках. Ведь CRA – одновременно и источники, и потребители соображений существенности. Поэтому четкость в отношении того, каким в их восприятии является процесс определения существенности, имеет критическую важность и в плане управления, и в плане рейтингов, с которыми они выходят на рынок.

В частности, все заявления, которые рейтинговые агентства делают относительно независимой и несмещенной природы своих рейтингов, также относятся к существенной информации и, следовательно, должны быть раскрыты в их отчетности. Более того, по мнению авторов сегодняшней публикации, такие заявления представляют собой “вмененную существенность” их рейтингов, в том смысле что инвесторы, принимающие на их основе решения, воспринимают независимость рейтингов в качестве важной составляющей общего условного набора информации, определяющего их решения. В отдельных случаях это может подразумевать собственную оценку инвесторами корпоративной отчетности рейтинговых агентств.

Иначе говоря, сегодня по-прежнему актуальны довольно серьезные вопросы касательно “вмененной существенности” в том виде, в каком она пока используется. На основе изучения стандартной формы отчетности SEC (Form 10-K) ряда рейтинговых агентств США авторы статьи готовы продемонстрировать наличие определенных проблем с руководством, которые необходимо решать на уровне советов директоров. Далее они дают свои рекомендации, направленные, по сути, на восстановление исторической роли CRA – на обеспечение эффективного функционирования глобальных рынков капитала.

Во второй части вводится “встроенной существенности”. Третья будет посвящена проблемам существенности раскрытий, сделанных CRA в отношении их рейтингов. В четвертой части авторы проводят анализ раскрытий McGraw Hill Financial (владельцы Standard & Poor’s) и Moody’s (владельцы Moody’s Investor Service) – и это, напомним, два наиболее крупных агентства в мире на сегодня из трех (есть еще Fitch, но это частная организация). Заключительная пятая секция сегодняшней работы посвящена непосредственно рекомендациям для CRA в плане изменения своих методологий для обеспечения более активного участия фактора существенности во всем процессе.

Роль кредитных рейтинговых агентств на финансовых рынках США

На протяжении последних 24 лет рынок долговых инструментов в США оставался в среднем на 79% крупнее, чем рынок капитала. С 2000 по 2007 гг. рынок долговых инструментов рос со скоростью большей, чем рост экономики, и в два раза увеличился в размерах в первую очередь благодаря распространению ценных бумах, обеспеченных активами (asset-backed securities, ABS), которые создали поистине огромный вторичный рынок секьюритизированных потребительских долговых инструментов. Однако глобальный финансовый кризис 2007-2008 года повлиял на картину роста: суверенный долг увеличивался более-менее устойчиво, а вот корпоративный долг демонстрировал переменчивое поведение. Рынок казначейских облигаций США вырос с $5 триллионов на конец 2007 года до $11 триллионов в 2012 г (Shrout, Kurt. “The U.S. Bond Market May Be Much Different Than You Think It Is.” LearnBonds, May 30, 2013. http://learnbonds.com/how-big-is-the-bond-market/).

Рейтинговые агентства играют огромную роль на рынке облигаций. Предоставляемые ими рейтинги – это оценки, “ренкинг” уровня риска, например, вероятности того, что держатель долгового инструмента продолжит получать процентные платежи и вернет назад первоначальную сумму долга. Рейтинги облигаций влияют и на стоимость капитала для эмитента долговых инструментов, только влияние будет обратным: чем выше рейтинг, тем ниже стоимость. Таким образом, это практическая необходимость, что большинство корпоративных облигаций, ABS и других категорий долговых инструментов обязаны получать рейтинг от CRA. Говоря проще, рейтинг определяет инвестиционный характер долговых инструментов, что очень важно, потому что для многих инвесторов действуют определенные запреты на осуществление инвестиций в инструменты ниже инвестиционного уровня. Такие запреты актуальны для многих институциональных инвесторов – например, банков, пенсионных фондов и других организаций. Если эмитент долговой ценной бумаги желает получить доступ к широкой публике потенциальных приобретателей их долговых инструментов, им просто придется получить рейтинг CRA.

Хотя рынок долговых инструментов большой, в Комиссии по ценным бумагам и биржам зарегистрировано лишь 10 компаний, имеющих право проставлять кредитные рейтинги. Каждая из них, согласно американской терминологии, относится к группе так называемых Национально признанных статистических рейтинговых организаций (Nationally Recognized Statistical Rating Organization - NRSRO). Собственно, это личная терминология SEC: так обозначаются рейтинговые агентства, имеющие право осуществлять свою деятельность на публичном рынке; “титул” NRSRO дает его носителю определенную легитимность.

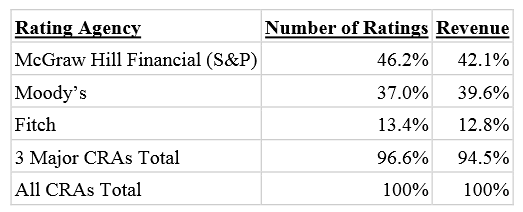

Таким образом, если компаний только 10, можно легко понять, что рынок NRSRO чрезвычайно концентрирован. Пресловутая “Большая Тройка” (Standard & Poors, Moody’s и Fitch) контролирует около 95% рынка, если оценивать общим количеством присваиваемых рейтингов, да и получаемой в результате выручки также (см. Таб. 1).

Таблица 1: Доли рынка рейтинговых агентств в 2013 году*

*Рассчитано на основе последних (на конец 2013 г.) данных SEC (Form 10-K)

То есть по сути мы говорим об олигополии, причем позиции трех лидеров укрепляются еще сильнее в результате того простого факта, что очень многие долговые инструменты включают “рейтинговые триггеры”. Пересмотр агентством присвоенного ранее рейтинга может привести к его повышению или понижению, “активируя” эту особенность выпуска долговых инструментов. Оказывается, что заемщики (эмитенты долговых инструментов) охотно включают “рейтинговые триггеры”, ибо без них (или без более ранних присвоений рейтинга агентством) кредиторы, опасаясь негативных событий, не так охотно расстаются с деньгами, запрашивая более высокий спред или давая в долг меньшие суммы. Поэтому эмитенты, которые получили рейтинг ниже инвестиционного уровня – т.е. опустившиеся до спекулятивного – сталкиваются с возросшей стоимостью капитала и сократившимися возможностями для финансирования. Оказывается, что масштаб вовлечения кредитных рейтингов от международных рейтинговых агентств в регулирование и содержание контрактов настолько велик, что если вдруг оказывается, что рейтинга нет, инвесторы своим отношением уже могут среагировать негативно в такой степени, что это и так снизит рейтинг инструмента до спекулятивного уровня. Это иллюстрирует понятие “рейтинговый триггер”.

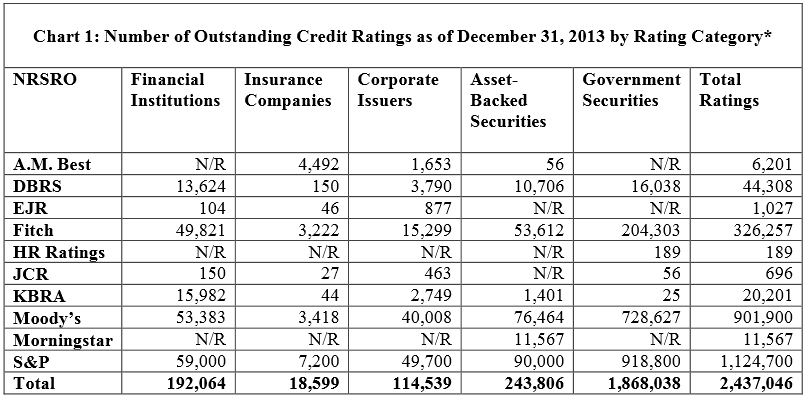

Теперь взглянем на них подробнее. McGraw Hill и Moody’s – публичные компании. Fitch находится в частном владении. В 2013 году было присвоено 2 437 046 кредитных рейтингов. В Таб. 2 приведено детальное разбиение всех этих рейтингов по 10 американским NRSRO по типам организаций, которым присваивается рейтинг: финансовые институты, страховые компании, прочие корпорации, специализированные подразделения, правительственные организации.

Таблица 2: Распределение долей присваиваемых рейтингов по категориям по состоянию на 31 декабря 2013 года

Источник: Ежегодные данные организаций со статусом NRSRO на 31 декабря 2013 года. N/R означает, что организация со статусом NRSRO не имеет права представлять рейтинг конкретной категории

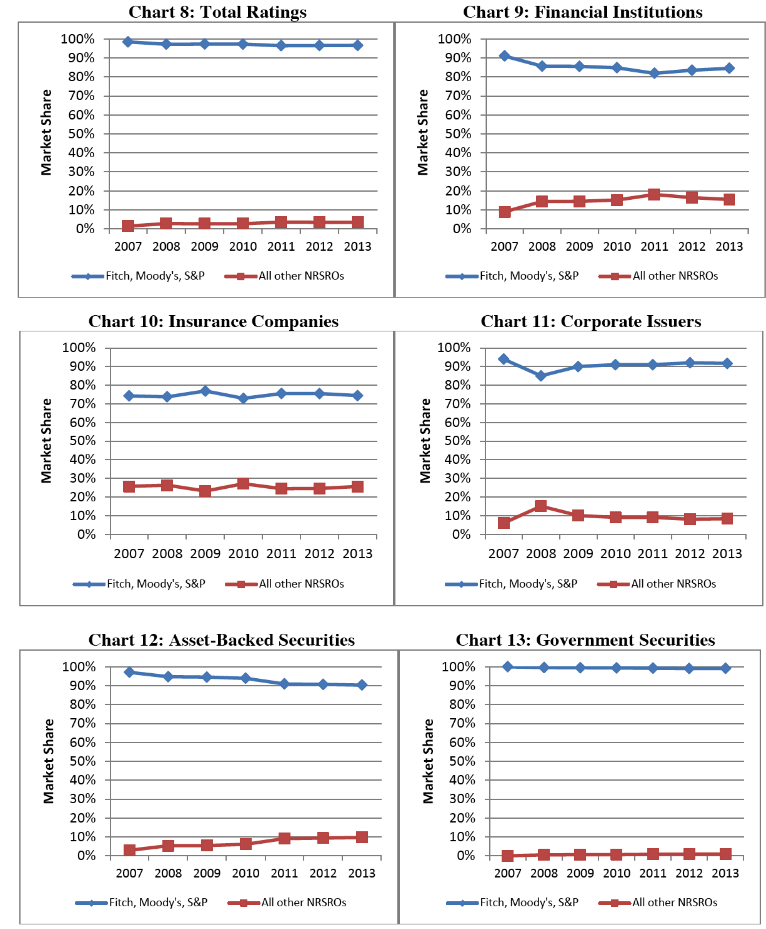

“Большая Тройка” отвечает за 96.6% всех рейтингов (из них 91.7% рейтингов корпоративных эмитентов и 90.3% ценных бумаг, обеспеченных активами – см. Таб. 3).

Таблица 3: Рыночные доли Fitch, Moody’s и S&P на конец декабря 2013 года

Очевидно, качество выставляемых “Большой Тройкой” рейтингов имеет критическую важность для целостности долгового рынка. В разгар финансового кризиса 2007-2008 гг. кредитные рейтинговые агентства и их методологии были поставлены под очень большое сомнение в плане надежности, адекватности и общей роли, которую они играют в интересах рынков капитала. Весьма иллюстративным примером такого отношения к кредитным рейтингам и их будущему стала одна резонансная публикация Банка Англии под заголовком “Whither the credit ratings industry?” (“Нужна ли индустрия кредитных рейтингов?”). Это стало весьма характерным отражением нарастающего недовольства инвесторов, правительственных организаций и даже исследователей из академических кругов, задавшихся вопросами масштаба и природой возможной реформы рейтинговых структур и продуктов, которые они предлагают рынку.

“Вмененная существенность” кредитных рейтингов

В арсенале у SEC имеются стандартные требования (Regulation S-K) к существенности информации, раскрываемой публичными компаниями по форме Form 10-K. Существенная информация содержит как количественные (финансовые и нефинансовые), так и качественные данные. Комиссия по ценным бумагам и биржам, Американский Совет по стандартам финансовой отчетности и судебная система США всегда отмечали, что нет готового единого алгоритма (например, показателя процента от прибылей), который можно использовать для определения того, является ли что-то существенным или нет. Напротив, существенность зависит от контекста: должна быть достаточно большая вероятность того, что раскрытие опущенного ранее факта будет воспринята рациональным инвестором как имеющее достаточно большое влияние на общий объем информации, необходимый им для принятия решений. Как следствие такого подхода, индивидуальные компании определяют существенность и используют ее на практике в соответствии с их собственными представлениями о важности.

С точки зрения общества в определении существенности важно рассматривать вопрос с позиции “существенный для кого именно”. Аудитория ведь очень важна. Ключевой фактор в основе существенности конкретно кредитных рейтингов с позиции их основной аудитории (инвесторов) заключается в том, что в отношении их предполагается, что они несмещенные и независимые – и в этом качестве представляют коммерческую ценность для тех же инвесторов.

В результате кредитные рейтинги оказываются в той же самой категории, что и финансовые раскрытия компаний, и здесь мы говорим о “вмененной существенности”. Существенные финансовые раскрытия публичных компаний, как известно, основаны на работающих стандартах финансовой отчетности. Аудиторские компании представляют по такой отчетности свое заключение. Согласно требованиям Акта Сарбейнса-Оксли 2002, аудиторская компания представляет отчет аудиторской комиссии публичной компании, на которой лежит ответственность за выбор внешнего аудитора, определение масштаба его работы и вознаграждения. Стандарты финансовой отчетности позволяют сравнивать между собой результаты разных компаний, а кредитные рейтинги позволяют делать то же самое в отношении надежности различных выпусков долговых инструментов.

Кроме того, они играют очень важную роль в устранении информационной асимметрии. Вышеупомянутая публикация Банка Англии аргументирует потребность в независимой и несмещенной дополнительной оценке, способной разрешить информационную асимметрию рынка, приводя в пример очень известную иллюстративную аллегорию “лимонов и вишен” на автомобильном рынке. В этом примере под “лимонами” понимаются подержанные машины со скрытыми дефектами, а “вишни” соответствуют хорошим машинам. Оказывается, что факт наличия информационной асимметрии снижает охоту владельцев хороших машин продавать их, потому что о качестве их в действительности хороших машин никто не знает точно, и цена будет ниже потенциальной. Гроссман и Стиглиц (1980) демонстрируют, как “доверенная третья сторона” – кредитное рейтинговое агентство в нашем случае – помогает бороться с этой информационной проблемой на неэффективной рынке, противопоставляя информированного инвестора неинформированному инвестору.

Независимая и несмещенная оценка рейтинга по своему влиянию является для инвесторов очень существенной. Особый статус “NRSRO” для кредитных агентств обеспечивается раскрытиями, которые они делают в SEC для поддержания своего статуса регистрации. Лишенные своего независимого и несмещенного статуса, рейтинги CRA имели бы весьма ограниченную ценность для инвесторов, снижая и ценность компании, предоставляющей такой рейтинг. Также они будут иметь ограниченную ценность и для компании, чьи долговые инструменты торгуются на рынке (которая одновременно будет и стороной, оплачивающей рейтинг, ведь в соответствии с принятой в США моделью “платит сам эмитент”).

Раскрытия по теме существенности рейтинговых агентств

Благодаря этой комбинации практической потребности в кредитных рейтингах в случае с практически всеми долговыми инструментами, установок правительственных регуляторов и ожиданий инвесторов, обеспечение регулярного раскрытия существенной информации о независимости и несмещенной природе их рейтингов становится прямой обязанностью совета директоров рейтингового агентства (или организации, им владеющей).

Что такое “существенный” в этом контексте, зависит от аудитории, которую CRA для себя видит основной. В случае с кредитными агентствами можно назвать, по крайней мере, три таких аудитории, имеющие очевидное значение:

1 Инвесторы, вкладывающие свой капитал в CRA

Решение об осуществлении инвестиций в рейтинговое агентство (или компанию-владельца), безусловно, будет зависеть от заявлений о независимой и несмещенной природе ее рейтинговых продуктов. “Вмененная существенность” рейтингов, определяющая независимый и несмещенный их характер, будет входить в полный набор информации, определяющий инвестиционные решения.

2 Инвесторы, вкладывающий свой капитал в долговые инструменты

Независимый и несмещенный рейтинг несет в себе “вмененную существенность” и, следовательно, также принадлежит к полному набору информации, определяющей инвестиционной решение – в данном случае приобретать или не приобретать конкретный долговой инструменты по конкретной цене.

3 Компании-эмитенты

Кредитные рейтинги напрямую определяют их затраты на капитал. Является ли рейтинг несмещенным и независимым, для них также очень важно. Кроме того, как уже было сказано, именно они платят за него. Если продукт не отвечает критериям, смысл в том, чтобы платить, пропадает – хотя справедливости ради надо отметить, что во многих случаях у компаний просто нет иного выбора, кроме как все равно приобрести его. Собственно, это приводит нас к вопросу “регламентированной существенности”, которая будет обсуждаться в дальнейших публикациях.

Суммируя вышесказанное, основы “вмененной существенности” кредитного рейтинга для компании-эмитента зависят от заявления рейтингового агентства о том, что ее рейтинг действительно является независимым и несмещенным, что само по себе является существенным раскрытием с позиции CRA. Когда это имеет место, рынок может положиться на информацию о кредитном рейтинге примерно в той же степени, в какой как он может положиться на информацию о компании. Напротив, если CRA отрицает факт того, что ее рейтинги независимые и несмещенные, либо отзывает свои более ранние рейтинги, тут же возникают сомнения относительно надежности рейтингов и присвоившей их компании.

Практический случай: McGraw Hill Financial (владельцы of Standard & Poor’s) и Moody’s (владельцы Moody’s Investor Service)

Standard & Poor’s представляющий собой бизнес-единицу McGraw Hill Financial, наглядно иллюстрирует, как вопрос независимости и отсутствия смещения (рейтинга) встает особо остро в сегодняшних дебатах о практике и будущем кредитных рейтингов. McGraw Hill утверждала, что неправильно уделять столько внимания независимости их кредитных рейтингов: по их словам, зачастую эти заявления относительно целостности рейтингов “преувеличены” и не могут служить базисом для судебных исков - такого как иск американского Департамента Юстиции в феврале 2013 года на $5 миллиардов.

“В правительственном иске, в частности, утверждается, что ни один из кредитных рейтингов S&P не представлял то, что он должен был представлять, а именно – объективную оценку надежности, потому что коммерческие соображения “инфицировали” весь процесс проставления рейтинга” – писал окружной судья Дэвид Картер (David Carter).

Отметая обвинения, в ответ на этот McGraw Hill заявила, что все заявления о несмещенном и независимом характере рейтингов S&P сами по себе были продиктованы коммерческими соображениями – по сути, рекламой. Т.е. сама компания просит не воспринимать их за чистую монету. Однако судья Картер пишет:

“S&P неоднократно утверждала, что ни один рациональный инвестор не положится на заявления S&P заявления о независимости и объективности. В отношении вопроса существенности (выделено в оригинале) в S&P утверждали, что поскольку банки-эмитенты имели доступ к той же самой информации и моделям, что и аналитики S&P, их не могли ввести в обман кредитные рейтинги. Все это поднимает такой вопрос: если ни один инвестор не верил в объективность S&P, и если каждый банк имел доступ к той же информации и моделям, что и S&P, правильно ли будет понимать, что S&P тем самым утверждает, что его услуги по присвоению кредитных рейтингов добавляли нулевую существенную стоимость (выделено в оригинале) как инструменты предсказания кредитоспособности?”

Несмотря на заявления McGraw Hill в суде, что непогрешимость их рейтингов – понятие относительное и сильно преувеличенное, в тот день, когда судья Картер объявил свое решение, представители компании сказали уже несколько иную ведь: “Мы точно уверены, что рейтинги S&P были и есть (выделено в оригинале) независимыми и собираемся доказать это в суде”.

Собственно, чтобы ориентироваться в этих поистине юридических тонкостях, неплохо бы разобраться, в чем заключается связь между преувеличением (защитники McGraw Hill использовали слово “puffery” – т.е. “нарочито преувеличенный”) и, собственно, несущественностью.

Преувеличение – это утверждение, которое ни один рациональный человек не воспримет за истинное. Довольно часто этот прием используется в рекламных целях. В отдельных случаях (и судебная практика знает много таких примеров) можно использовать отсылку к преувеличению в целях защиты от обвинений. В большинстве случаев такие утверждения характеризуются как излишне оптимистичные, неточные, притом в отношении компании, которая на самом деле доверия не заслуживает – следовательно, привлекать к ответственности за это, получается, нельзя. Различие между утверждением факта и преувеличением зиждется на специфичности (точности) самого утверждения (“Puffery Law & Legal Definition.” U.S. Legal http://definitions.uslegal.com/p/puffery/, accessed April 4, 2015).

Судья Картер прямо связал “несущественность” самого определения преувеличения с занятой McGraw Hill позицией (что независимость и несмещенность их рейтингов была всего лишь коммерческой рекламой). В своем решении по той части, которая касалась темы преувеличения как основного аргумента защиты, он написал, что стороне защиты не удалось привести в пример ни одного претендента и убедить суд, что их специфическое представление об объективности и независимости рейтингов было несущественным для пользователей их рейтинга.

Т.е. очень даже было, и пользователи действительно пострадали – так решил суд. Потому что если верно обратное, и утверждение существенным для пользователей не является, то, возвращаясь к поднятой ранее темы “вмененной существенности”, возникает очень большой вопрос в отношении существенности самих рейтингов и компаний, которым эти рейтинги присваивают.

Согласно последнему решению суда по делу Департамент Юстиции США против McGraw Hill, компания согласилась выплатить $1.5 миллиарда в качестве штрафа. При этом McGraw Hill не была автоматически освобождена от условий и обязанностей обеспечения своего соответствия требованиям для национально признанных статистических рейтинговых организаций (NRSRO), и об этом также прямо говорилось в заключении. Чтобы одновременно подчеркнуть факт присутствия проблем управленческого плана, ассоциированных с собственными заявлениями McGraw Hill о независимости и объективности, судья Картер отметил, что исполнительные лица S&P “были прекрасно осведомлены, что утверждение S&P в качестве организации со статусом NRSRO зависит от способности S&P управлять конфликтами интересов, и что исполнительные лица S&P сделали в Конгрессе заявления относительно своей объективности, чтобы избежать более серьезных наказаний”, предполагаемых природой модели “эмитент платит за все”.

С учетом этого, решение суда представляет собой потенциальный риск для дальнейшей регистрации S&P в SEC в статусе национально признанной статистической рейтинговой организации. Этот риск тем более существенен для личных инвесторов McGraw Hill – следовательно, он должен быть раскрыт в отчетной форме Form 10-K за текущий год. Авторы сегодняшней статьи изучили отчетность McGraw Hill по этой форме за период 2004-2014 и пришли к выводу, что картина там далеко не всегда четкая. Так, например, в отчетах 2004-2011 McGraw Hill неоднократно заявляли, что предоставляли независимый кредитный рейтинг. В 2012 году они снизили частоту использования утверждения независимости рейтинга, выбрав вместо этого более обтекаемую формулировку: “McGraw Hill является провайдером рейтинга” - (без слова “независимый”), но в соответствии с “независимыми критериями проставления рейтингов”.

В 2013 году в отчетной форм Form10-K утверждения о независимости изменились уже кардинально по сравнению с тем, как они выглядели в предыдущие восемь лет: теперь там говорилось, что McGraw Hill “является независимым провайдером кредитных рейтингов и оценок”. Тем самым они еще сильнее отдалились от утверждения о независимой природе самих рейтингов и перенося независимость на саму компанию. Кроме того, в 2012 и 2013 годах в той же самой отчетной форме компания ввела еще одну обтекаемую формулировку, утверждая, что они “стремятся стать лидерами рейтингов и оценок”. При этом нигде в отчетах за 2012 и 2013 гг. McGraw Hill больше не утверждает, что они предоставляют независимые рейтинги. Наконец, самый последний отчет за 2014 год также не содержит ни единого утверждения о независимости рейтингов, однако дополнительное утверждение за предыдущий год (о “стремлении статьи лидерами”) теперь обзавелось уточнением “прозрачные и независимые”: “стремятся стать лидерами прозрачных и независимых рейтингов и оценок”.

Таким образом, изучая историю за последние 10 лет, можно подумать, что в силу каких-то совершенно непонятных причин McGraw Hill постепенно “сдувался”, а сила его утверждений о независимости и несмещенной природе кредитных рейтингов, присуждаемых долговым инструментам тысяч компаний – убывала. Небольшая уточняющая корректировка в 2014 году только добавляет растерянности. А, между делом, некоторые объяснения по поводу этих перемен были бы весьма полезными пользователям-инвесторам, использующим их рейтинги в принятии инвестиционных решений, как по компаниям-эмитентам, так и по самим рейтинговым агентствам.

С учетом того, что сделанные в том 2013 году заявления McGraw Hill в суде о преувеличенном характере утверждений по-прежнему в силе, сопоставление их с отчетными формами Form 10-K за 2002-2011 годы выявит очевидное противоречие, потому что и то, и другое быть истинным одновременно быть не может. Следовательно, потенциально возможно, что McGraw Hill столкнется с определенным юридическим риском, источником которого будут инвесторы, недовольные раскрытиями в Form 10-K.

Теперь рассмотрим еще одно рейтинговое агентство. Как и McGraw Hill, Moody’s – публичная компания, имеющая листинг на нью-йоркской фондовой бирже. Так же как и в случае с McGraw Hill, Департамент Юстиции США сегодня расследует проставление Moody’s рейтингов ипотечным ценным бумагам в год, предшествовавший финансовому кризису. На основе исследования раскрытий по все той же основной отчетной форме SEC авторы статьи пришли к выводу, что исполнительный директор, финансовый директор, контролер и совет директоров компании также изменили в последние годы свои утверждения относительно независимого характера своих рейтинговых продуктов. Moody’s, впрочем, не утверждала, как это делала до нее McGraw Hill, что ее утверждения были рекламным преувеличением. Однако начиная с 2008 года Moody’s заняла достаточно четкую позицию: теперь независимость их рейтингов не относится к существенным раскрытиям. При этом если посмотреть отчеты Form 10-K за 2004-2007 гг., то хорошо заметно, как там неоднократно компания заявляет, что присуждает независимые кредитные рейтинги и проводит независимую оценку кредитного риска. Но в 2008 году и во все последующие годы утверждения о независимости ее рейтингов исчезли.

Выводы и возможные следующие действия

Несмотря на многочисленные иски и расследования роли CRA в финансовом кризисе, прибыли всех трех главных рейтинговых агентств успешно вернулись на докризисный уровень. Акции Moody’s сегодня котируются выше, чем до кризиса, а акции McGraw Hill бьют рекорд 1999 года. Похоже, Moody’s и S&P сегодня выглядят в роли бизнеса даже привлекательнее, чем большинство финансовых фирм, которых они оценивают. О чем это может говорить? Это может говорить о том, что потенциальный юридический риск вокруг раскрытий по форме Form 10-K не воспринимается рынком в качестве существенного. Однако проведенный в 2014 году опрос среди членов CFA Institute показал, что, по их мнению, 67% инвесторов сегодня действительно стали осторожнее относиться к использованию кредитных рейтингов в процессе принятия инвестиционных решений. И лишь 27% доверяют действующему законодательству, считая его адекватной защитой и обеспечением прозрачности процесса выставления рейтингов.

Неважно, насколько высоким является сегодняшнее краткосрочное доверие инвесторов к CRA, смещение рейтингов само по себе является существенным системным риском для финансовых рынков (и общества в целом), и это требует самого пристального внимания. Это критическая проблема для рынков, которые на протяжении десятилетий привыкли полагаться на кредитные рейтинги в качестве неотъемлемой части процесса принятия решений. Рейтинги, которые не поддерживают свою “вмененную существенность”, поскольку на деле не являются независимыми и несмещенными, ставят под сомнение оказанное им обществом доверие, адекватность применяемых ими бизнес-моделей и, как следствие, общее здоровье финансовых рынков. Таким образом, самым первым шагом должно стать восстановление целостности кредитных рейтингов в отношении ассоциированных с ними существенных раскрытий – это будет иметь огромное значения как для инвесторов самих CRA, так и для инвесторов компаний, в которые они осуществляют инвестиции. Это вопрос под литерой “G” в аббревиатуре “ESG” (если говорить об интегрированной отчетности) – т.е. вопрос корпоративного управления, который должен решаться на уровне совета директоров рейтинговых агентств. Что тем более верно в случае с McGraw Hill и Moody’s с учетом того факта, что перед нами публичные компании, совместными силами обслуживающие более 80% рынка рейтинговых продуктов. От советов директоров этих организаций требуется одно: четко решить, являются ли их заявления о несмещенной природе рейтингов существенной информацией в раскрытиях или же нет. Потому что если это так, то соответствующие недвусмысленные раскрытия в форме Form 10-K очень серьезно влияют на три ключевые аудитории: тех, кто инвестирует в сами рейтинговые агентства, тех то инвестирует в долговые обязательства компаний, получающих их рейтинг, и на сами компании-эмитенты, которые платят за эти рейтинги.

С другой стороны, если советы директоров CRA решают, что такие заявления о независимости более не относятся к существенным раскрытиям, все три ключевые аудитории должны быть в курсе этого факта и делать соответствующие выводы. По мнению авторов статьи, если утверждения о независимости рейтинга более не существенны, Комиссия по ценным бумагам и биржам должна подумать об отзыве статуса NRSRO у рейтингового агентства, более неспособного ручаться за независимость и несмещенность своих рейтингов. И потенциальный эффект, который утверждения относительно независимой природы рейтинга могут иметь на сохранение статуса NRSRO – очень серьезный вопрос, над которым стоит задуматься при обсуждении корпоративного управления.