В статье проводится подробный анализ современного состояния рынка аудиторских услуг в России. Освещаются основные проблемы, возникшие в регулировании аудиторской деятельности по причине недостаточной проработки законодательной базы, и предлагаются пути совершенствования подходов в регулировании аудиторской деятельности.

Анализ современного состояния рынка аудиторских услуг в России

Основной характеристикой рынка аудиторских услуг в России за три последних года следует признать стагнацию. После нескольких лет стабильного развития по всем показателям именно в год перехода на механизмы саморегулирования наметился устойчивый спад. Естественно, свое влияние оказал и общемировой экономический кризис, больно ударивший по всем отраслям экономики и резко сокративший финансовые возможности заказчиков аудиторских услуг. Будучи зависимыми от своих клиентов, аудиторы были вынуждены идти на уступки по ценовым предложениям, учиться механизмам выживания в условиях ужесточающейся конкуренции.

В целях проводимого нами анализа воспользуемся данными, приведенными на официальном сайте Минфина России [2].

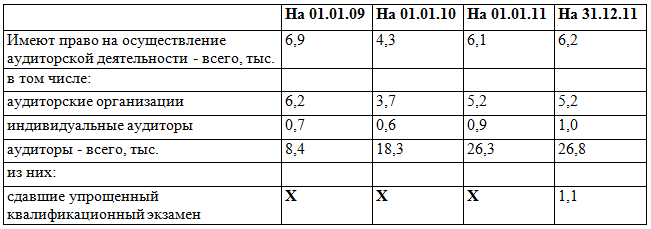

Количество аудиторских организаций и индивидуальных аудиторов. Как видно из данных табл. 1, количество аудиторских организаций, индивидуальных аудиторов и аудиторов существенно выросло в 2010 г., но этот рост объясняется лишь тем, что не все из них выполнили требование Федерального закона от 30.12.08 № 307-ФЗ «Об аудиторской деятельности» о необходимости вступления в СРО до 31 декабря 2009 г. и процесс принятия новых членов из ранее действовавших субъектов рынка продолжался во всех СРО и в 2010 г. Новые участники рынка в рассматриваемом периоде практически не появлялись, что подтверждается статистикой 2011 г. По данным Минэкономразвития России, до вступления в силу Закона № 307-ФЗ в стране действовали около 7,5 тыс. организаций и индивидуальных предпринимателей, получивших лицензии на осуществление аудиторской деятельности. Если принять в качестве аксиомы, что к 1 января 2011 г. все желающие вступили в СРО, то можно сделать вывод о сокращении данного сегмента рынка примерно на 20%. И случилось это не потому, что СРО отказывались принимать кого-то в свои ряды по причине несоответствия установленным требованиям, а вследствие того, что определенная часть ранее лицензированных аудиторских организаций на практике не осуществляли деятельность.

Обратимся к еще одной интересной цифре, приведенной в табл. 1, а именно к количеству аудиторов по состоянию на 1 января 2009 г. — 8,4 тыс. чел. По данным другого обзора, опубликованного также на сайте Минфина, по состоянию на 15 января 2009 г. было выдано 38,8 тыс. квалификационных аттестатов. Если признать, что к концу анализируемого периода процесс вступления аудиторов и аудиторских организаций, работавших в сфере аудита до принятия Закона № 307-ФЗ, практически завершился, можно констатировать, что потери составили около 12 тыс. аттестованных специалистов, или около 30% прежней численности.

Таблица 1

Количество субъектов, имеющих право на осуществление аудиторской деятельности

Интересно, что количество аудиторов — физических лиц продолжало расти и в 2011 г., увеличившись на 500 чел. Как известно, в прошлом году вступил в действие новый процесс аттестации аудиторов, заложенный в Законе № 307-ФЗ. Анализ информации с официального сайта Единой аттестационной комиссии (ЕАК) подтверждает, что в 2011 г. не состоялось ни одного полноценного экзамена для вновь сдающих экзамен претендентов. Всего 180 чел. сделали попытку сдать первый этап — компьютерное тестирование, из которых только 38 (21%) набрали необходимое количество баллов. Второй этап экзамена впервые состоялся уже в нынешнем году, на него явились всего 25 чел., 5 из которых набрали нужное количество баллов и могут обратиться в СРО для получения аттестата.

Таким образом, становится очевидным, что рост числа аудиторов в 2011 г. по-прежнему объясняется тем, что в СРО продолжали вступать ранее аттестованные аудиторы. Если у них была возможность так долго принимать решение, в какое СРО вступать, полагаем, что активно работающих в сфере аудита среди них немного.

Несмотря на то, что Закон № 307-ФЗ вернул индивидуальных аудиторов в сферу обязательного аудита (правда, существенно ограничив их возможности), количество данных субъектов рынка крайне незначительно и сопоставимо с дореформенной численностью. Напомним, что в соответствии с п. 3 ст. 5 Закона № 307-ФЗ обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25%, государственных корпораций, государственных компаний, а также консолидированной отчетности проводится только аудиторскими организациями.

Очевидно, что пользователи пока делают выбор в пользу юридических лиц при заключении договора на аудит, хотя во многих случаях такое решение может объясняться, скорее, психологическими мотивами и сложившимся менталитетом отечественного бизнес-сообщества.

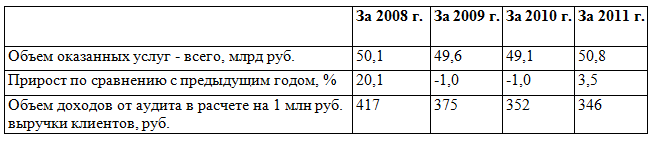

Доходы аудиторских организаций. В 2011 г. выручка от оказания аудиторских услуг после нескольких лет падения немного возросла и даже превзошла абсолютные показатели 2008 г. Если скорректировать ее с учетом официального индекса потребительских цен в период 2009—2011 гг., то реальные доходы аудиторских организаций снизились почти на 20% по отношению к уровню 2008 г. Стоит отметить, что в предыдущие годы выручка аудиторских организаций росла на 20—30% ежегодно, в настоящее же время рост фактически прекратился. Более того, данные последней строки табл. 2 свидетельствуют о снижении рентабельности аудиторских услуг.

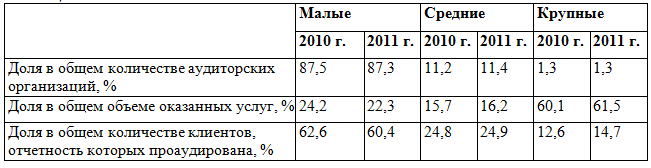

Следует признать, что определяющую роль в росте абсолютной выручки обеспечили крупные аудиторские организации (табл. 3). Их доля в совокупной выручке всех участников рынка имеет устойчивую тенденцию к увеличению.

Данные табл. 3 говорят также о том, что при доле крупных аудиторских организаций в общем количестве субъектов аудиторской деятельности в размере 1,3% (остающейся стабильной на протяжении ряда лет) доля их доходов в общем объеме выручки в 2011 г. достигла 61,5%, увеличившись по сравнению с 2010 г. на 1,5%. Заметим, что в этом процессе Россия мало отличается от ряда других стран, в которых тенденция к концентрации рынка в руках крупнейших игроков также является преобладающей. По экспертным данным, в 2010 г. аудит бухгалтерской отчетности 100 крупнейших по объему реализации отечественных компаний только в 29 случаях выполнялся российскими аудиторскими организациями, а из 100 крупнейших по размеру собственного капитала кредитных организаций — только в 21 случае.

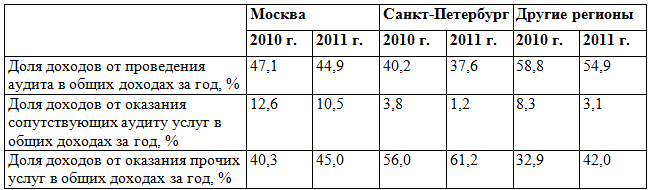

В структуре доходов аудиторских организаций доходы именно от аудита и сопутствующих аудиту услуг постоянно сокращаются. Причем если раньше эта тенденция была характерна для рынков Москвы и Санкт-Петербурга, то в последние годы она распространилась и на другие регионы России (табл. 4). Пресловутый рост выручки обеспечивают исключительно прочие услуги, связанные с аудиторской деятельностью. На них приходится в среднем 40—50% всех доходов, и эта доля продолжает с каждым годом возрастать.

Таблица 2

Динамика доходов аудиторских организаций

Таблица 3

Распределение аудиторских организаций по масштабам деятельности

Таблица 4

Структура доходов аудиторских организаций

Представляется, что падение доли доходов непосредственно от аудита могло быть и более существенным. Однако с введением саморегулирования в аудите некоторые фирмы пошли на разделение бизнеса не столько для того, чтобы избежать конфликтов интересов и выполнить иные требования Кодекса профессиональной этики, а скорее в целях экономии на уплате членских взносов в СРО, т.к. в большинстве из них взносы напрямую зависят от размера выручки. Таким образом, получить действительную информацию о соотношении доходов от тех или иных видов деятельности на основании данных Минфина практически невозможно, ведь она строится на основе сведений, содержащихся в отчетах членов СРО, представляемых в Минфин по установленной форме 2-аудит.

В этом смысле показателен сравнительный анализ данных Минфина и рейтингового агентства «Эксперт РА», которое занимается исследованиями аудиторского рынка по собственным методикам на протяжении уже 15 лет. По данным «Эксперт РА» за 2011 г., суммарный объем выручки фирм, участвующих в формировании рейтинга (а ведь в нем участвуют далеко не все субъекты рынка), составил 70,7 млрд руб. [3], что на 40% больше, чем по данным Минфина России. Доля доходов от проведения аудита (общего и аудита финансовых институтов), по данным «Эксперт РА», составляет всего 34%. Ощутимая разница в показателях этих двух источников объясняется тем, что информация в «Эксперт РА» предоставляется т.н. аудиторско-консалтинговыми группами вне зависимости от принадлежности тех или иных юридических лиц к СРО аудиторов. Участники последнего рэнкинга агентства «Эксперт РА» за 2011 г. отчитались о росте доходов на 14%, что также значительно превосходит аналогичные данные Минфина России.

Анализ данных о деятельности членов МоАП также говорит о том, что доля аудита в их выручке с каждым годом сокращается. Заниматься аудитом в чистом виде давно стало элементарно невыгодно, и для многих участников рынка это направление является непрофильным, его включают в линейку предоставляемых услуг скорее «для ассортимента». Диверсификацию деятельности, расширение перечня предоставляемых услуг само по себе можно только приветствовать, однако трудно согласиться с теми представителями профессии, которые не видят ничего негативного в постоянном сокращении доли аудита и сопутствующих аудиту услуг. Это очень тревожная динамика, которая на фоне падения общественного интереса и доверия к результатам именно аудиторской деятельности приводит к вымыванию профессиональных кадров из аудита в смежные области.

Обязательный аудит. В 2010 г. вступили в действие изменения в Закон № 307-ФЗ, касающиеся критериев проведения обязательного аудита. Размер показателей выручки и суммы активов, при превышении которых необходимо заключать договор об аудите бухгалтерской отчетности, существенно вырос. Это неизбежно повлекло за собой сокращение числа клиентов, проводящих аудит своей бухгалтерской отчетности (табл. 5).

Как следует из данных табл. 5, количество клиентов в целом по России в 2011 г. по сравнению с 2009 г. сократилось на 17 тыс., или почти на 20%.

Таблица 5

Количество проаудированных клиентов аудиторских организаций

В 2012 г. Минфином впервые была предпринята попытка свести в едином документе все случаи проведения обязательного аудита, в результате чего на официальном сайте министерства появились соответствующие данные. Анализ этих данных, выполненный экспертами Московской аудиторской палаты, позволил дополнить перечень еще рядом позиций, и теперь соответствующая таблица на сайте Минфина России включает 53 пункта обязательного аудита против 42 в первоначальной версии. Кроме того, в ней содержатся указания о том, в каких случаях проведения обязательного аудита необходимо участие в нем аудиторов с новым квалификационным аттестатом, выданным одной из российских СРО.

Если рассмотреть состав клиентов в привязке к размеру их выручки, то можно обнаружить, что доля организаций с выручкой менее 400 млн руб. (пороговое значение для проведения обязательного аудита) по-прежнему очень велика — более 75%, хотя и несколько снизилась по сравнению с 2010 г. (табл. 6).

Представляется, что существенные изменения здесь могут произойти уже по итогам нынешнего 2012 г. и количество российских организаций, отчетность которых будет проаудирована, продолжит сокращаться. Эти процессы особенно болезненно отзываются на региональных аудиторах. Именно в их портфелях заказов большую долю составляли представители малого бизнеса, выведенные из сферы обязательного аудита поправками в Закон № 307-ФЗ. Учитывая общую неблагоприятную экономическую конъюнктуру, крайне непросто убедить владельцев и руководителей организаций продолжать сотрудничество с аудиторами уже на условиях инициативного аудита.

Таблица 6

Распределение проаудированных клиентов аудиторских организаций по объему выручки

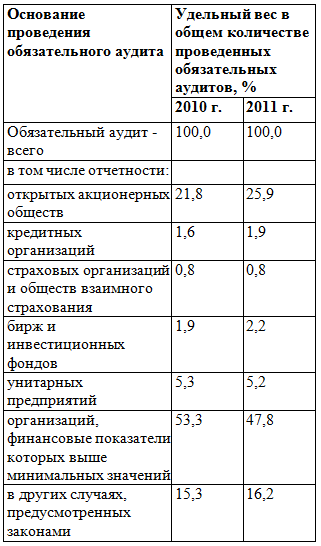

В табл. 7 организации, проводившие обязательный аудит, распределены исходя из оснований для заключения договора.

Из данных табл. 7 видно, что существенные изменения произошли по двум позициям: «Открытые акционерные общества» и «Организации, финансовые показатели которых выше минимальных значений». Рост доли первой на 4% может объясняться продолжающимися процессами приватизации унитарных предприятий, которые в большинстве случаев переходят в организационно-правовую форму ОАО, а снижение доли второй — именно изменениями в действующем законодательстве.

Таблица 7

Основания для проведения обязательного аудита

Проблемы аудита и саморегулирования в аудите

Одна из наиболее острых проблем, обсуждаемых аудиторским сообществом в последние годы, — демпинг. Многие винят во всем пресловутый Федеральный закон от 21.07.05 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», регулирующий сферу государственных закупок, и внесенные в связи с этим изменения в текст Закона № 307-ФЗ в отношении определения механизма выбора аудитора для проведения обязательного аудита госсектора.

Несомненно, заложенные в Законе № 94-ФЗ процедуры определения победителя не в полной мере отвечают принципам, заложенным в стандартах аудиторской деятельности и Кодексе профессиональной этики аудиторов. Но с демпингом аудиторам приходится сталкиваться не только на открытых конкурсах, проводимых в соответствии с законодательством о госзакупках. О проблеме говорят и ранее приведенные нами цифры об объеме доходов от аудита, приходящемся на 1 млн руб. выручки клиентов, который неуклонно падает год от года. Закон № 94-ФЗ послужил лишь поводом, а демпингуют на рынке конкретные исполнители, иногда добросовестно пытаясь завоевать новые позиции, но чаще всего заранее не предполагая выполнения всех предусмотренных конкурсной документацией и стандартами аудиторской деятельности процедур. Показателен при этом также другой критерий, который подлежит оценке при подведении итогов конкурса — сроки оказания услуг. Очень часто требования заказчика предоставляют довольно широкий диапазон, но все участники понимают: нужно ставить минимальный срок, тогда надежда на выигрыш существенно повышается. А минимальный срок в ряде случаев может быть совершенно невыполнимым, например, 5 календарных дней с даты заключения договора. Совершенно понятно, что за это время проведение качественного аудита с соблюдением требований стандартов невоз можно в принципе. Особенно, если данный аудит первичен для конкретного исполнителя, поскольку в этом случае необходимо проведение дополнительных процедур в рамках ФПСАД № 19 «Особенности первой проверки аудируемого лица» [6].

Одним словом, в проблеме демпинга большая доля вины самих аудиторов. Мы сами порождаем зверя, который поедает нас изнутри. Не существует другого рецепта решения этой проблемы, кроме объединения усилий СРО, направленных на формирование позиции жесткого неприятия подобных проявлений, разъяснения бизнес-сообществу принципов и норм проведения аудита, участия экспертов со стороны СРО в разработке правил проведения конкурсов и определения победителей.

Еще одна проблема — проходящая в настоящее время переаттестация действующих аудиторов в т.н. «упрощенном» порядке. Созданная в 2010 г. шестью СРО аудиторов Единая аттестационная комиссия проводит экзамен по правилам, разработанным не самим аудиторским сообществом, а государственным регулятором в сфере аудита — Минфином России. Кроме того, у многих возникает вполне резонный вопрос: почему ранее выданные самим же Минфином аудиторские аттестаты с неограниченным сроком действия теперь оказались недостаточным основанием для продолжения профессиональной деятельности? Так, если аудитор имел квалификационный аттестат только на банковский или страховой аудит, то с 1 января 2012 г. он фактически перестает считаться аудитором, т.к. в соответствии с п. 4.1 ст. 23 Закона № 307-ФЗ:

«С 1 января 2012 года аудиторы, имеющие действительные квалификационные аттестаты аудитора, выданные в соответствии с Федеральным законом от 7 августа 2001 года № 119-ФЗ «Об аудиторской деятельности», вправе участвовать в аудиторской деятельности (осуществлять аудиторскую деятельность) в соответствии с типом имеющегося у них квалификационного аттестата аудитора, за исключением участия в аудиторской деятельности (осуществления аудиторской деятельности), предусмотренной частью 3 статьи 5 настоящего Федерального закона» [7].

Именно в ч. 3 ст. 5 Закона № 307-ФЗ содержится указание на все страховые и кредитные организации, что исключает возможность осуществления или участия в аудиторской деятельности лиц, ранее получивших аттестаты на банковский или страховой аудит без сдачи экзамена в «упрощенном» порядке, или, начиная с 1 января 2013 г., без сдачи на общих основаниях.

В данной ситуации решение проблемы требует настойчивых усилий СРО по снятию временных ограничений на сдачу «упрощенного» экзамена, всемерной помощи решившим его сдать в подготовке и обучении, получения возможности поэтапного тестирования по отдельным темам и областям знаний, снижения стоимости сдачи. На этом поле удалось добиться определенных результатов: о необходимости продления сроков проведения экзамена в упрощенном порядке прозвучало на недавнем заседании Рабочего органа Совета по аудиторской деятельности, стоимость второй и каждой последующей попытки сдачи экзамена снизилась с первоначальных 10 до 8 тыс. руб.

С момента принятия Федерального закона от 01.12.07 № 315-ФЗ «О саморегулируемых организациях» прошло 4 года. Этого вполне достаточно для того, чтобы можно было подвести первые итоги, сопоставить плюсы и минусы данного института, наметить пути дальнейшего движения вперед. За это время в России появилось около 900 СРО, функционирующих в более чем 50 сферах бизнеса, из них 650 СРО созданы в областях, где членство является обязательным. В организациях, являющихся членами этих СРО, работают сотни тысяч человек. Это очень значительный потенциал, недаром в своих программных предвыборных статьях В.В. Путин подчеркнул важность развития института саморегулирования, укрепления потенциала действующих СРО в самых разных областях.

Вот лишь один пример:

«Нужно понимать, что одна из главных тенденций современного мира – это усложнение общества. Специализируются потребности различных профессиональных и социальных групп. Государство должно на этот вызов ответить, соответствовать сложносоставной социальной реальности. Одно из важных решений здесь – это развитие саморегулируемых организаций, компетенции и возможности которых должны расширяться. С другой стороны, сами СРО должны более активно использовать имеющиеся у них полномочия. В частности, право разрабатывать и вносить для утверждения технические регламенты и национальные стандарты в соответствующих отраслях и видах деятельности» [1].

Рассматривая современное состояние института саморегулирования, следует отметить прошедший в нынешнем году под эгидой РСПП 2-й Всероссийский форум СРО, на котором выступили: президент РСПП Александр Шохин, министр экономического развития РФ Эльвира Набиуллина, председатель Комитета Государственной Думы по собственности Сергей Гаврилов, вице-президент РСПП Виктор Плескачевский, представители Федеральной налоговой службы, Министерства регионального развития РФ, ТПП РФ, руководители СРО строителей, проектировщиков, арбитражных управляющих, оценщиков, аудиторов. В докладах выступающих подчеркивалась возрастающая роль саморегулирования в развитии бизнес-процессов, в расширении диалога между властью и профессионалами, повышении эффективности этого диалога и принимаемых управленческих решений. Столь представительный состав докладчиков еще раз убеждает нас в том, что институт саморегулирования в нашей стране состоялся и получает новый мощный импульс для своего развития.

Вторая часть форума была посвящена конкретным проблемам, с которыми сталкиваются СРО в своей повседневной деятельности, а также перспективам их развития. В рамках этой части состоялось три «круглых стола»: «Роль и миссия национальных объединений СРО», «Юридические вопросы обеспечения деятельности СРО», «Информационные вопросы обеспечения деятельности СРО».

Проведение подобных форумов, по всеобщему признанию его участников, следует продолжить в дальнейшем, т.к. они создают уникальную площадку по обмену мнениями между представителями СРО различных отраслей, позволяют донести до органов законодательной и исполнительной власти позицию профессионалов по многим важнейшим проблемам, задают вектор развития института саморегулирования на ближайшую перспективу.

Одна из обсуждавшихся на форуме тем была посвящена роли национальных объединений. Для аудиторского сообщества это весьма принципиально, поскольку базовым Законом «Об аудиторской деятельности» создание такой структуры не предусмотрено. В этих условиях решение четырех СРО — Института профессиональных аудиторов (ИПАР), Московской аудиторской палаты (МоАП), Российской коллегии аудиторов (РКА) и Аудиторской ассоциации «Содружество» (ААС) — о создании Национального союза аудиторских объединений, принятое и реализованное в прошлом году, представляется стратегически верным и востребованным современным трендом развития профессии. Основную цель, которую поставили перед собой учредители Национального союза, можно сформулировать следующим образом: консолидация аудиторского сообщества и координация совместных усилий для решения наиболее значимых и принципиальных задач в сфере аудита и бухгалтерского учета.

Тема национальных объединений была затронута также в недавних слушаниях проекта поправок в Закон № 315-ФЗ «О саморегулируемых организациях», прошедших в Государственной Думе по инициативе Комитета по собственности. В случае принятия соответствующих поправок в названный закон создание и функционирование национальных объединений станет нормой для всех отраслей, включенных в процесс саморегулирования. Однако следует понимать, что при последующем изменении нашего базового закона необходимо будет настаивать на весьма существенном перераспределении полномочий в сфере регулирования аудиторской деятельности в пользу профессионального сообщества. Иначе эта идея вновь может стать поводом для новых упреков со стороны аудиторов: для чего создавать новую структуру за счет их средств, если она, как и нынешние СРО, будет лишь проводником идей государственного регулятора?

Еще один проблемный аспект функционирования СРО касается эффективности такого механизма, как компенсационные фонды. Ранее действовавший механизм страхования профессиональной ответственности представляется более справедливым, в т.ч. и в аудиторской профессии. Ведь масштабы деятельности каждой аудиторской организации уникальны, направления тоже. У одних основные доходы формируются именно от аудита, у других большая их часть связана с оказанием прочих услуг. Соответственно и риски, возникающие в процессе этой деятельности, сильно разнятся. Нынешний подход к формированию компенсационных фондов всех этих нюансов учитывать не может. Компенсационные фонды СРО аудиторов в нынешнем виде не могут соответствовать своему назначению. Их совокупный объем составляет около 115 млн руб., а ведь не секрет, что многие аудиторские компании в дореформенный период имели договоры страхования своей профессиональной ответственности с лимитом страхового покрытия в сопоставимых с этой цифрой размерах. Для аудиторов страхование ответственности выглядит гораздо более органичным. При этом страховать ответственность должны именно субъекты предпринимательской деятельности, а ими в аудите являются как аудиторские организации, так и аудиторы — физические лица (в нынешнем формате российского законодательства последние не несут личной ответственности перед пользователями аудиторских услуг).

Заметим, что аудиторская отрасль существует в режиме саморегулирования гораздо меньше, чем строительство, оценка, проектирование. Однако тот потенциал, который был накоплен ранее в формате аккредитованных профессиональных объединений, позволил аудиторам в самые сжатые сроки принять у государства целый ряд функций по регулированию аудиторской деятельности: внешний контроль качества, повышение квалификации аудиторов, выдача квалификационных аттестатов и многое другое.

С 2009 г., когда вступил в силу новый Федеральный закон «Об аудиторской деятельности, начал действовать новый механизм регулирования аудиторской профессии. В настоящее время процесс поэтапного внедрения заложенных в него положений вступает в завершающую стадию. В последние годы государство взяло курс на избавление от избыточных функций регулирования самых разнообразных видов деятельности, опираясь в этом на имеющийся опыт развитых экономик. Оценщики и арбитражные управляющие, строители и проектировщики уже накопили определенный опыт работы в условиях саморегулирования. Если можно его охарактеризовать одним словом, то оно будет следующим — неоднозначный.

Парадокс и существенное отличие внедрения саморегулирования в аудиторской деятельности заключается в следующем: как нигде в других отраслях профессия аудитора поставлена в рамки жесткого контроля со стороны уполномоченного государственного органа. Большинство важнейших функций Закон № 307-ФЗ оставил за Минфином — это разработка и утверждение стандартов, определение форм и правил проведения квалификационных экзаменов (по сути, условий входа в профессию), определение принципов формирования и порядка работы Совета по аудиторской деятельности и его Рабочего органа. Да и внешний контроль качества, как нам всем известно, может проводиться не только СРО, но и Росфиннадзором, который в своей деятельности полностью подотчетен Минфину России.

В последнее время аудиторское сообщество в разных формах пыталось наладить конструктивный диалог с органами государственной власти и управления по наиболее наболевшим вопросам применения норм Закона «Об аудиторской деятельности» и подзаконных актов, выпущенных Минфином России. Ряд положений законодательства в области аудита и вносимых в него изменений справедливо вызывают определенное недоумение: если государство настолько не доверяет аудиторам самим устанавливать нормы своей профессиональной деятельности, зачем вообще была инициирована столь масштабная реформа аудиторской профессии?

Заметим, что далеко не все инициативы, выдвинутые в этом диалоге аудиторов с регулирующими органами, находят должное понимание и реализацию на практике. Однако это не повод опустить руки и отказаться от продолжения этого нелегкого процесса. Необходимы настойчивость, уверенность в собственной правоте, для того чтобы шаг за шагом в конструктивном диалоге с представителями государственной власти и управления добиваться улучшения ситуации на рынке аудиторских услуг, условий для осуществления нашей профессиональной деятельности.

Список литературы

- Путин, В.В. Демократия и качество государства // Коммерсантъ. — 2012. — 6 февр.

- http://www1.minfin.ru/common/img/uploaded/library/2012/04/!!!Tablitsy-rynok-280412.doc

- Ханферян, В.В. Аудит без права подписи // Эксперт. — 2012. — № 12.

- http://www1.minfin.ru/common/img/uploaded/library/2012/04/Sluchai_obyazatelnogo_ audita_240412.pdf

- http://www.m-auditchamber.ru/auditors/minfin/files/2012.Pismo_MF.pdf

- ФПСАД № 19 «Особенности первой проверки аудируемого лица» (введено постановлением Правительства РФ от 16.04.05 № 228).

- Федеральный закон «Об аудиторской деятельности от 30.12.08 № 307-ФЗ.