Ответьте на вопрос: адекватно ли покрывает у вас весь план работы служба внутреннего аудита, представляет ли она свои отчеты вовремя?

Автор: Мэри Дрисколл (Mary C. Driscoll), старший научный сотрудник направления финансового менеджмента в APQC – некоммерческой компании в Хьюстоне, занимающийся деловыми исследованиями и анализом

По материалам: CFO

В хорошей ли форме пребывает сегодня ваш внутренний аудит? Попробуйте для начала ответить на несколько базовых вопросов. Например, предоставляет ли внутренний аудит надежную гарантию эффективности внутреннего контроля? Адекватно ли покрывает у вас весь план работы служба внутреннего аудита, представляет ли она свои отчеты вовремя? На регулярной ли основе появляются интересные предложения по улучшению бизнес-процессов? Уделяется ли внимание ключевым бизнес-рискам? Наконец, использует ли глава службы внутреннего аудита надежную систему для измерения эффективности деятельности своей службы с учетом операционных задач на текущий годовой период?

В ноябре 2015, если помните, я уделила свое внимание общим расходам на департамент внутреннего аудита*. В этот раз хотелось бы углубиться в другой ключевой фактор относительной стоимости – численность персонала.

Продуктивность и эффективность

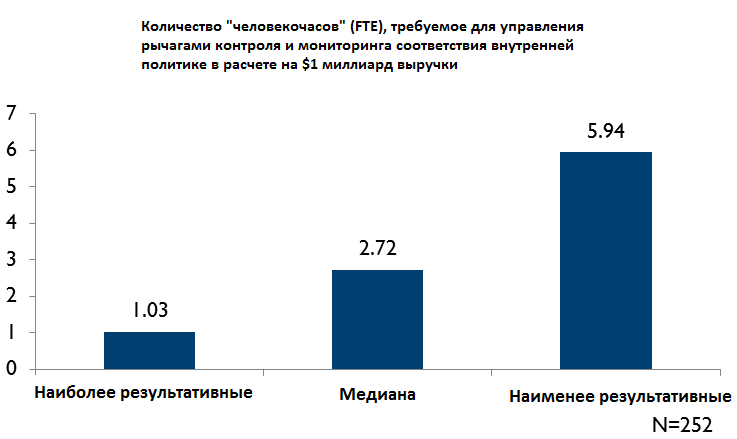

Взгляните на гистограмму внизу, которая показывает относительную численность персонала. Она иллюстрирует различия между наиболее и наименее результативными игроками там, где речь заходит о распределении рабочей силы. Данные эти получены из открытой исследовательской базы данных APQC. В данном конкретном случае это реальные показатели 252 компаний, у большей части которых ежегодная выручка превышает $100 миллионов.

Гистограмма показывает, что наиболее результативные участники рынка - те, что входят в верхний квартиль - требуют приблизительно одной шестой части рабочей силы (которая измеряется в условных эквивалентах полной занятости FTE (“full-time equivalents”), представляющих собой, по сути, часы работы на определенной должности с полной занятостью), используемой наименее результативными участниками из нижнего квартиля.

Очевидно же, что лучше выполнить работу с относительно более низким числом сотрудников, правда? Более того, финансовым директорам, вероятно, захочется знать, насколько хорошо выступают их, условно говоря, “трудовые инвестиции” по сравнению с инвестициями конкурентов. У них наверняка назреют такие вопросы: Не слишком ли много людей у нас работает во внутреннем аудите? Можно ли подкорректировать годовой операционный бюджет для внутреннего аудита?

Да, в этой реальности внутреннего аудита руководители финансовых служб обычно хотят знать больше, чем метрики распределения трудовых ресурсов. На уровне операционной эффективности они интересуются, правильное ли число людей направлено на нейтрализацию постоянных или время от времени возникающих рисков, которые, вероятно, могут оправить всю бизнес-стратегию под откос. В этой связи нужно знать, правильное ли в команде внутренних аудиторов соотношение теоретических знаний и управленческих навыков, которое требуется сегодня компании, чтобы удержаться на плаву в сложившихся неопределенных условиях.

В сентябре 2014 года компания PwC опубликовала исследование Metrics by design: a practical approach to measuring internal audit performance (что можно примерно перевести как “Метрики по дизайну: практический подход к измерению результативности внутреннего аудита” – GAAP.RU).

В той публикации ее авторы предположили, что финансовым директорам стоит задуматься об измерении – соотнесении – таланта сотрудников с ключевыми бизнес-рисками. Это потребует очень осторожного принятия в расчет потенциальных угроз, многие из которых в результате могут стать “новичками” в общем портфеле рисков компании.

Однако один такой сценарий легко визуализируется: допустим, компания планирует расширение за счет строительства или приобретения дистрибьюторской сети на развивающихся рынках (в развивающихся странах). Этот план порождает риск того, что компания может столкнуться с деловой практикой, считающейся юридически неприемлемой в США. Поэтому команде внутреннего аудита придется обзавестись (по меньшей мере, получить доступ) к аудиторам, знакомым с местной культурой, языком, механизмами государственного надзора, операционными нормами и так далее, преобладающими в новом операционном сегменте, куда они получили доступ.

Поэтому финансовому директору придется убедиться в том, что в департаменте внутреннего аудита имеется система показателей эффективности, отслеживающая необходимый объем знаний для эффективного претворения плана в силу. И вполне возможно, что это будет означать пересмотр адекватности использующейся сегодня модели развития талантов и поиск возможных путей устранения пробелов.

Временные циклы

Еще одним фактором относительной эффективности функции внутреннего аудита являются временные циклы – в данном случае просто время, которое требуется для выполнения определенной задачи, относящейся к отдельному процессу. Наиболее вероятно, что CFO здесь в первую очередь захотят знать, как быстро служба внутреннего аудита способна расследовать нарушение внутреннего распорядка и принять ответные меры.

Статистические данные APQC говорят что наиболее результативные участники рынка делают это в среднем в шесть раз быстрее наименее результативных. Но, опять-таки, финансовый директор видит чуть дальше, чем просто временной промежуток и анализирует также качество проведения расследования, информацию и аналитику, представляемую на рассмотрение менеджменту в критических условиях.

Эксперты PwC предполагают, что неплохим решением будет иметь проработанный и понятный устав департамента внутреннего аудита. В этом уставе может проясняться спектр услуг, оказываемых бизнесу, и роль внутреннего аудита в создании реальной стоимости для акционеров.

Очевидно, что ожидания многих компаний имеют ограничения. Например, они не станут просить департаменты внутреннего аудита идти дальше, чем простая проверка, дабы убедиться, что рычаги внутреннего контроля работают как надо. Но другие, возможно, захотят и большего – они могут потребовать от своих внутренних аудиторов выступить в роли стратегических консультантов по темам, далеко выходящим за продуктивное и эффективное исполнение аудиторского плана.

PwC в этой связи использует понятие “доверенный консультант”, чтобы описать эту новую функцию внутреннего аудита. Здесь предполагается, что внутренние аудиторы стараются создавать такую стоимость для компании, которая поможет ей в достижении поставленных стратегических целей. Измерение результативности “доверенного консультанта”, несомненно, потребует системы показателей, весьма отличной от той, что примеряется для оценки команды специалистов, просто оценивающих эффективность внутреннего контроля.

Подытоживая, следует сказать, что финансовым директорам необходимо прочно держать в узде расходы на службу внутреннего аудита. Известно, что трудовые расходы пожирают львиную долю общих расходов на финансовый процесс, и многим CFO просто не остается ничего другого, кроме как просить свой персонал сделать тот же объем работы с меньшим числом людей. В то же время нелишним для них будет пересмотреть свои системы показателей эффективности и разработать набор метрик, правильно отражающих функциональную производительность, эффективность и создаваемую для компании стратегическую добавочную стоимость.

____________________________________

*Другие материалы этого автора:

- Сколько должен стоить внутренний аудит? (15 дек 2015)