Оригинал статьи (источник): Raport dla Investora

Автор: Дарек Кашкур (Darek Kaszkur)

Перевод: GAAP.RU

Задача-минимум, какую вы должны перед собой поставить – это 25%. Именно настолько сократил свой собственный отчет за 2012 год Фонд МСФО, когда началась работа над “Инициативой по раскрытиям”. Разработчики стандартов подали пример, доказав, что все можно. А публикуя изменения к IAS 1 “Представление финансовой отчетности”, подчеркнули, что не только можно, но и нужно.

Представим, что ваша отчетность за 2015 год насчитывает 100 страниц. На самом деле это не так много (если брать польскую публичную организацию). Теперь представьте себе, что в будущем году она будет, как минимум, на 25 страниц короче. Попробуйте перевести это в часы работы. Получатся дни, а то и недели работы, если в процессе участвует много людей. Сколько времени, энергии и денег можете себе сберечь! Потенциал сокращения консолидированной отчетности компании Neuca и группы компаний Kęty, которую я просматривал в процессе написания этой статьи, составляет более 50%!

Обязательная “диета для похудания” ожидает отчетность всех организаций в Польше, если они применяют МСФО. Что важнее, биржевые организации обязаны будут подогнать свои основные формы отчетности (баланс, отчет о финансовых результатах, изменения в капитале, денежные потоки) уже в отчетности за 1 квартал 2016 года.

Почему отчетность такая объемная?

В качестве первой причины глава Совета по МСФО отметил тенденцию к “собирательству” всех раскрытий, которых требуют стандарты, не обращая внимания на существенность этих раскрытий для пользователей (включая инвесторов). Ни один финансовый директор еще не вылетел со своей работы за излишний объем отчетности, однако такие неприятные случаи имеют место, если вдруг недостает важных раскрытий.

Свой вклад внесли и некоторые аудиторы с избытком энтузиазма. Вопросы от руководителей аудита, касающиеся содержания самых мелких позиций в отчетности, отбирались далее менее опытными членами аудиторской команды, что привело к тому, что их компании-клиенты стали добавлять все новые расчеты и пояснения. Попытки же устранить лишние параграфы кончились для составителей отчетности вопросами – “Как так, почему нет информации, которая раскрывалась за год до этого?!”

Чего тогда удивляться компаниям, если то же самое давление оказывала на них KNF (польская Комиссия по финансовому надзору – GAAP.RU) после проверки проспектов эмиссии? Чтобы не затягивать процесса IPO и не нарываться на очередное проявление внимания регулятора, эмитенты отвечали на все претензии, увеличивая отдельные раскрытия. До какой же степени несущественности можно дойти, если перечислять все находящиеся во владении объекты недвижимости или все самые мелкие транзакции со связанными сторонами!..

Именно в проспектах эмиссии доходит до совершенства эта злая привычка, которую на самом деле довольно неприятно встречать в отчетности по МСФО – указание названия какого-нибудь обязательного раскрытия с припиской “Неактуально”. В случае со всеми проектами сокращения отчетности можно смело начинать с этого типа “информации о неактуальных вещах”. Если стандарты запрещают раскрытие несущественных данных, то тем более это касается событий и транзакций, которых и не было. Если не было – так не пишите!

На это накладывается еще одна тенденция “разбивания лба об стену”. Написали когда-то самую длинную выпускную работу, самую длинную магистерскую диссертацию – так теперь, выходит, надо то же самое проделать с финансовой отчетностью? Ах, в компании Alfa составили на 150 страниц – значит, мы тут в Beta напишем на все 200! Чем мы хуже? Если бы вы знали, сколько на самом деле таких “соревнований” среди участников GPW (Варшавской биржи – GAAP.RU)!

Главный принцип – полезность для читателя

“Инициатива по раскрытиям” – не какая-то там преходящая мода. Есть такой документ, называется “Концептуальные основы финансовой отчетности”. Для авторов МСФО он представляет собой фундамент, на который они ссылаются. При описании целей финансовой отчетности в нем используются такие формулировки: “(…) финансовая информация об организации, полезная для сегодняшних и будущих инвесторов (…)”. Ставя акцент на “полезности”, документ тем самым провозглашает, что на первом месте должна быть актуальность (англ., relevance).

Теперь представьте себе, что некая организация Relevance S.A. представляет свои активы следующим образом

- Основные средства 24824

- Нематериальные активы 38

- Инвестиционная недвижимость 192

- Отложенные налоговые доходы 6590

- …

- Общие активы 67381

Что это значит – “полезная информация”. Информация является полезной, если может повлиять на решения, принимаемые ее пользователями: она позволяет прогнозировать будущие результаты либо оценивать обоснованность предыдущих прогнозов.

Если бы по невнимательности – а, может, даже полностью осознано - Relevance S.A. пропустила в отчетности нематериальные активы и инвестиционную недвижимость, не повлияло бы это на решение инвесторов? На их способность прогнозировать результаты? В самой незначительной степени! Долгосрочные активы – половина всех владений Relevance S.A., а состоят они из основных средств (ок. 25 млн.) и отложенных налоговых доходов (почти 7 млн.). Так бы я это описал, и точка. Остальное - несущественно.

Практической реализацией главной идеи МСБУ 1 “Представление финансовой отчетности” является принцип существенности (или материальности). Уточнение, как именно следует понимать и использовать этот принцип существенности – самый важный элемент всей “Инициативы по раскрытиям”.

Упрощение отчетности

Первые изменения в рамках “Инициативы” касаются упрощения финансовой отчетности для понимания. Усложнить же можно двумя основными способами:

- организация может сознательно скрывать существенные данные, наиболее актуальные для читателей, в лавине не такой уж важной информации;

- как противоположность первого способа, она может также объединять в единое целое статьи разных характеристик (разных выполняемых в организации функций, разных видов).

Примером первого варианта ограничения прозрачности является длинный список банковских кредитов, в котором один, размещенный где-нибудь в середине, отвечает за 80% всего финансирования, а остальные – просто мелочи, затрудняющие доступ к ключевой информации.

Второе ограничение прозрачности – это, например, статья “Услуги третьих сторон” в отчете о результатах деятельности, в ситуации, когда разные услуги отвечают за немалую часть расходов организации, а их характеристики очень отличаются. Так будет, когда “Услуги третьих сторон” включают расходы на ремонт, арендную плату, оплату за ноу-хау, правовые услуги и даже счета так называемых “самозанятых” - хотя их, кстати, нужно представлять среди расходов на услуги сотрудникам. Это пример агрегирования статей разной характеристики в рамках одной.

Заданием для организации является внедрение таких принципов составления индивидуальных данных в набор информации в соответствии с требованиями стандартов, чтобы при этом сохранить прозрачность отчетности.

Информация, которой требуют другие стандарты

Некоторые стандарты содержат список требуемых раскрытий либо же пользуются ограничением “минимальные раскрытия”.

Следовательно, составители отчетности обязаны избегать таких требований, если возникающие вследствие их раскрытия являются несущественными. Это касается как основных отчетов, так и примечаний.

Поправки также вычеркивают слово “минимальные” в списке обязательных статей отчета о финансовом состоянии. Статьи должны представляться в той степени, в какой они являются существенными.

Какие же практические последствия этих изменений?

Предположим, организация владеет долгосрочными активами, отвечающими критерию “для продажи” согласно МСФО 5. Стоимость таких активов не превышает 0.1% стоимости баланса (например, 100 тысяч zł при сумме активов 100 млн. zł). Хотя активы по стандарту МСФО 5 относятся к обязательным статьям баланса, составители отчетности могут прийти к выводу, что их стоимость настолько несущественна, что они не только не могут выделить места в отчете о финансовом состоянии, но и сами раскрытия, требуемые данным стандартом, будут лишними. Оценка эта, очевидно, является субъективной, и правление несет за нее ответственность.

Другой пример: в организации замечены предпосылки утраты стоимости группы основных средств. Чистая стоимость данной группы составляет 50 млн. zł, а величина рассчитанного обесценения – 25 тыс. zł. Кроме того, у той же самой организации числится гудвилл в 200 млн. zł, который тестируется на обесценения в рамках группы активов, представляющих собой всю организацию в целом. По итогам теста обесценения не подтверждается.

Как вы знаете, требования МСБУ 35 “Обесценение активов” в плане раскрытий весьма обширны. Касаются они как утраты стоимости индивидуальных активов, так и информации о проведении тестов на обесценение гудвилла. Так какую информацию следуют представить, а какую можно пропустить?

Парадоксально, но важнейшей для читателя будет информация о тестах на обесценение гудвилла (об использованных параметрах, их чувствительности к изменениям условий, об отсутствии оговорки обязательного списания в случае их проявления). Заявленная квота фактического списания основных средств, составляющая 25 тыс. zł, не является существенной для организации, чьи активы измеряются в сотнях миллионов.

И опять-таки, как и в случае предыдущей поправки, стандарт рекомендует, как следует себя вести в обратной ситуации, когда отдельные требования других стандартов недостаточны для того, чтобы пользователи отчетности были в состоянии понять влияние транзакций на финансовую ситуацию и результаты деятельности. Примером может быть так называемое объединение денежных средств (cash pooling). Обязательной информацией, раскрываемой в соответствии с МСФО 7 “Финансовые инструменты: раскрытия”, может быть и недостаточно для полного понимания, почему эта организация признает cash pooling как счета к уплате связанным организациям или как денежные средства, и на чем вообще основана конструкция соглашения с банком либо другой расчетной организацией.

В подобных ситуациях исправленный МСБУ 1 требует от организации подумать над представлением дополнительных раскрытий.

Промежуточные суммы (например, прибыль от операционной деятельности)

Большая часть организаций представляет одну либо несколько промежуточных сумм (англ., subtotals). Немного реже - в отчете о финансовом состоянии (например, сумма финансовых активов), чаще – в отчете о финансовых результатах и прочем совокупном доходе (общий доход с продаж, операционная прибыль, прибыль до налогообложения).

Совет по МСФО уже долгое время подбирается к теме так называемых мер, не возникающих напрямую из стандартов (меры non-GAAP, англ.). Может быть, в будущем вопрос всяких там EBIT, EBITDA наконец урегулируют. Пока же в качестве первого шага унификации представления таких частичных сумм в МСБУ 1 вписаны четыре критерия, которым обязаны соответствовать все промежуточные суммы.

- Промежуточные результаты должны содержать исключительно суммы, признанные и оцененные по МСФО – например, оценка себестоимости продаж методом FIFO (firs tin – first out) – это нормально, а методом LIFO (last in – first out) – не годится, потому что метод LIFO в МСФО запрещен.

- Название должно быть ясным и понятным в плане содержания (например, операционный результат должен содержать все операционные составляющие без всяких там “одноразовых статей”, приведенных уже ниже операционного результата).

- Представление должно быть последовательным от одного периода к другому (те же самые поступления и расходы, прибавляемые к операционному итогу в каждом новом отчете).

- Промежуточные суммы не должны представляться способом, более наглядным, чем суммы, которых требуют МСФО, либо чем итоговые суммы типа суммарной выручки или общей прибыли.

Эти критерии распространяются как на баланс, так и на отчет о доходах.

Согласование промежуточных сумм

Ни один из промежуточных итогов в отчете о финансовых результатах и прочем совокупном доходе не должен там находиться “сам по себе”. Стандарт требует представления статей, которые “согласовывают” данный результат с промежуточным или иным результатом, требуемым МСФО.

В отчете о финансовых результатах и прочем совокупном доходе только три суммы/промежуточные суммы являются обязательными:

- финансовый итог (чистая прибыль либо убыток за текущий годовой период)

- сумма прочих совокупных доходов

- совокупные доходы за текущий годовой период (иначе - две вышеприведенные позиции вместе)

На практике стоит позаботиться о полноте содержания статей с результатами, которые обеспечивают правильное суммирование доходов и расходов до итогового финансового результата за период. Не должно быть пробелов. Если чистый финансовый результат за период – это прибыль до налогообложения минус налог на доходы, а прибыль до налогообложения – это операционная прибыль после прибавления прибыли от инвестиций и вычитания финансовых расходов, то требование будет выполнено, если только не потеряем ни одной “подтверждающей” статьи (прибыль от инвестиций, финансовые расходы и отчисления по налогу на доходы). Довольно просто, в целом.

Труднее, когда организация представляет EBITDA. Читатель может видеть, из чего он состоит, и какие позиции туда входят. Причем это не в примечаниях, а непосредственно в отчете о результатах. Подтверждением тут, наверное, будет вычитание из операционной прибыли расходов на амортизацию и, возможно, сумм обесценения основных средств и нематериальных активов.

Раскрытие в прочих совокупных доходах участия ассоциированных и совместных предприятий

Следующая поправка к стандарту найдет свое место исключительно в отчетности организаций, имеющих доли в ассоциированных и совместных организациях, которые оцениваются по методу долевого участия, и которые в их собственной отчетности также указывают прочие совокупные доходы.

Участие в прочих совокупных доходах ассоциированных и совместных организаций входит в состав прочих совокупных доходов отчитывающейся организации. Поправка добавляет одно-единственное требование, чтобы такая доля в прочих совокупных доходах была распределена (так же как и все прочие статьи прочих совокупных доходов) между:

- статьями, которые не будут реклассифицированы в финансовые результаты

- статьями, которые могут быть в будущем реклассифицированы в финансовые результаты

Последовательность примечаний

До сих пор МСБУ 1 содержал лишь один рекомендованный (“организация обычно представляет (…)”) порядок дополнительных примечаний:

- заявление о соответствии отчетности МСФО

- сводка существенных принципов отчетности

- информация, дополняющая представленные в основных отчетах статьи (так называемые аналитические примечания) в порядке очередности представления статей в основной финансовой отчетности (!)

- прочие раскрытия

В результате всех поправок “Инициативы по раскрытиям” приведенный выше порядок не будет уже единственно возможным.

Организации и далее имеют обязанность представления примечаний в систематичном (т.е. не хаотичном) порядке, но было добавлено, что последовательность примечаний должна отвечать критерию прозрачности и сопоставимости финансовой отчетности.

Вместо “нормального” порядка представления имеем теперь примеры систематичного порядка:

- порядок, отвечающий сферам деятельности, заключающийся в группировке информации о конкретном направлении операционной деятельности (например, сегменте), если такой порядок подходит для понимания результатов деятельности и финансовой ситуации организации. Такой порядок может иметь смысл в группах компаний с очень разнообразными направлениями деятельности и сильно различающимися активами, что принимают в ней участие,

- порядок, отвечающей методам оценки, заключающийся в группировке статей, оцениваемых схожим методом, например, по справедливой стоимости. Этим методом могут захотеть воспользоваться финансовые институты либо инвестиционные фонды,

- порядок, основанный на последовательности статей в основных отчетах – или то, что до сих пор называлось benchmark.

Одной из возможностей, которую дают поправки к стандартам, является изменение места раскрытия отдельных принципов отчетности: перенесение их в состав аналитических примечаний, касающихся данных балансовых статей либо результатов. Например, примечание “Основные средства” может содержать - помимо таблицы изменений и прочих раскрытий, требуемых, среди прочего, МСБУ 16 “Основные средства” – также принципы отчетности, информацию о сделанных оценках и суждениях, методах оценки и так далее.

Описание принципов отчетности

Принцип существенности действует также в отношении описания принципов отчетности, которые не должны быть – как я описал это выше – представлены в одном месте в отчетности.

Далее ключом к выбору описания принципов отчетности будет объяснение специфики деятельности и удовлетворение ожиданий пользователей отчетности. Поправки отдельно отмечают данный момент.

Устранение из текста стандарта примеров, говорящих о том, что от организации-налогоплательщика пользователи отчетности будут ожидать раскрытия принципов налоговой отчетности, а от организации, осуществляющей валютные транзакции – соответственно, информации о курсовых разницах, наталкивает на умозаключение, что теперь уже нет “обязательных” политик содержания отчетности.

Определенно организациям следует двигаться по направлению описания принципов, специфичных в их случае и касающихся существенных позиций в отчетности:

- там, где стандарты дают возможность выбора (например, информация о том, используют ли они модель амортизационной стоимости или же справедливой стоимости в отношении инвестиционной недвижимости; когда они признают нестандартные транзакции по приобретению финансовых активов – в момент осуществления транзакции или же при ее расчете),

- в случаях, при которых стандарты прямо требуют раскрытия использованной политики (принципы оценки основных средств или нематериальных активов),

- в ситуации, когда требования стандартов общие, а их применение в отношении отдельных видов транзакций требуют существенной детализации метода (например, момент признания доходов согласно МСБУ 18 “Выручка”)

Лично у меня нет сомнений, что пришел час выкидывать из отчетности целые переписанные друг у друга фрагменты, в результате которых описания принципов отчетности оказываются идентичными в компании, производящей промышленное оборудования, и в организации, оказывающей информационные услуги. Если бы кто-то из этих “маркетмейкеров” в области отчетности решился на такой шаг, я бы с удовольствием помог реализовать этот проект на самых подходящих условиях.

Вступление в силу “Инициативы по раскрытиям”

Изменения в МСБУ 1 должны быть в первый раз использованы в годовой отчетности за 2016 год (либо, если годовой период составителя не совпадает с календарным – в первой отчетности за периоды после 1 января 2016 г.). У компаний есть возможность досрочного использования.

Интересно, что необязательными являются раскрытия, касающиеся влияния нового стандарта на финансовую отчетность, как этого требует в других случаях стандарт МСБУ “Учетная политика, изменения в расчетных оценках и ошибки”.

С учетом потенциально очень большого масштаба изменений полезным для использования может оказаться информация о проведенных реклассификациях на основе правил МСБУ 1 (характер реклассификации, величина, причина проведения). Если организация осознает, что изменения оказывают существенное влияние на отчет о финансовой ситуации, то ей следует добавить так называемый скорректированный третий баланс на начало сравнительного периода.

Составители отчетности в биржевых компаниях не могут, к сожалению, подождать с применением на практике изменений до конца года. Если внедрение поправок приведет к изменениям принципов отчетности, которые одновременно имеют отражение в промежуточной (квартальной, полугодовой) отчетности, то, согласно МСБУ 34 “Промежуточная финансовая отчетность”, это следует раскрыть уже в тех самых промежуточных отчетах.

Примером таких изменений, которые касаются любой опубликованной в течение года отчетности, является хотя бы порядок основных отчетов – например, положение отчета о финансовой ситуации в составе набора отчетности.

Способ внедрения изменений в 10 шагах

Перехожу к области более практической. Итак, внедрение “Инициативы по раскрытиям” в десяти шагах (согласно моему авторскому представлению).

- К чему я хочу прийти? Определяю вопросы, которые в данном бизнесе являются ключевыми: род деятельности, транзакции, в том числе существенные одноразовые (например, объединение бизнеса), самые существенные счета на балансе. Буду стараться выделить раскрытия по их теме. Согласую два уровня существенности: один для основной отчетности (высший), второй для примечаний (низший).

- Баланс: просматриваю статьи. Выхватываю их него несущественные и стараюсь либо слить их с другими статьями подобного характера, либо кидаю в корзину “Прочие активы”, которые еще можно будет потом расписать в объяснительных примечаниях. Проверяю, не было ли у меня до сих пор припрятано в составе раскрываемых статей каких-либо существенных, которые должны показываться отдельно.

- Отчет о прибылях и убытках: поступаю так же, как выше в случае с балансом. Определенно более сильный акцент делаю на проверке системы агрегирования статей, которая действовала до сих пор (еще раз: “Услуги третьих сторон”!) и устранении несущественных позиций расходов (“классика” здесь – это “Налоги и прочие платежи”). Обычно отчет о финансовых результатах и прочих совокупных доходах является в этом отношении более трудоемким, и изменению подлежит гораздо больше по сравнению с балансом. Также проверяю представление промежуточных результатов: находится ли операционная прибыль на нужном месте, а статьи, идущие после нее – не несут ли они в себе операционных характеристик (особенно внимательно присматриваюсь к “Финансовым доходам”).

- Нужно убедиться, что все заинтересованные стороны (составители отчетности, правление, аудиторы) принимают окончательный новый вариант баланса и отчета о доходах. Без этого не перехожу к следующей стадии, поскольку порядок этих двух отчетов влияет на характер всей финансовой отчетности и оставшихся к внедрению изменений.

- Если необходимо, модифицирую также отчет об изменениях в собственном капитале (изменения следуют в результате принятых заново принципов существенности для основной отчетности). Чаще, однако, улучшения необходимы в отчете о движении денежных средств. Агрегирование и выделение данных в этой части отчетности объясняются не только принципом существенности, но и использованием cashflow в измененном порядке представления баланса и/или отчета о финансовых результатах.

- Описание принципов отчетности. Кромсаю. Выкидываю принципы отчетности, касающиеся неактуальных в текущем периоде статей и статей несущественных. Если уже убрал статью из баланса, я предполагаю, что она недостаточно существенная, чтобы инвесторы ожидали в ее отношении описания политики отчетности. Освобождается место под расширение описания принципов, специфичных для организации: отраслевых счетов и транзакций, описание способа признания доходов с разделением на виды деятельности. Серьезнейшим образом сокращаю информацию о стандартах, которые еще не вступили в силу (производственные биологические активы? Я вас умоляю…). Зато не жалею места для углубленного описания оценок и суждений (и совершенно необязательно, что это будут оценки, касающиеся сферы использования основных средств или расчета резервов).

- Привожу в порядок аналитические примечания. Руководствуюсь в этом измененным порядком представления основных отчетов, принципами существенности для примечаний, принятым ранее решением выделять конкретные виды информации в финансовой отчетности.

- Кстати, я не меняю последовательности примечаний, кроме как в соответствии с последовательностью основных отчетов и позиций внутри них. Вместо этого я обсуждаю со своей компанией различные возможности для последовательности. Делаю это уже в самом конце, ведь я не хочу, чтобы значительное изменение последовательности в начале работы отвлекло мое внимание от упорядочивания самого содержания. В первую очередь приводятся в порядок описания и таблицы – а затем уже последовательность. Сначала снимаем фильм – затем его монтируем.

- Почти конец. Если изменения в основных финансовых отчетах были существенными, добавляю третий баланс и примечание, описывающее реклассификации в балансе и отчете о результатах. Помню, однако, что стандарт в этот раз освобождает меня от необходимости описания влияния изменений в стандарте на отчетность.

- А теперь внимание! В большинстве случаев описанная выше работа выполняется на последней опубликованной отчетности (годовой либо промежуточной). Финальным аккордом будет использование всех этих изменений уже в отчетности за период, в котором “Инициатива по раскрытиям” – поправки к МСБУ 1 – вступят в силу. Это требует свежего взгляда на все новые транзакции, которых не было в предыдущих периодах. На самый конец остается перечитать полный комплект отчетности, проверить согласованность, нумерацию примечаний, провести финальное форматирование… Voila.

Примеры – изменения в балансе и отчете о доходах и расходах

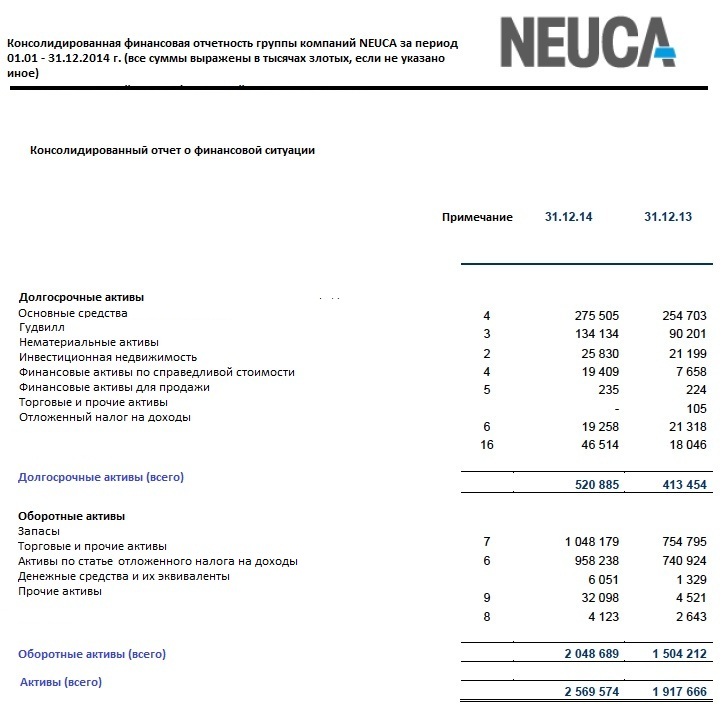

Neuca – отчет о финансовой ситуации

При балансовой сумме 2.5 млрд. zł я бы принял за высший порог существенности квоту 200-250 млн. zł.

На стороне активов видно, что в группе компаний есть три-четыре существенные позиции: основные средства, нематериальные активы, запасы и прочие торговые активы. На этих четырех статьях я бы строил сторону активов.

Долгосрочные активы:

- Основные средства – оставил бы без изменений

- Нематериальные активы – провести агрегирование гудвилла и других нематериальных активов (аналитику привести в примечаниях)

- Прочие долгосрочные активы (сумма всех остальных статей с аналитикой в примечаниях)

Оборотные активы:

- Запасы – без изменений

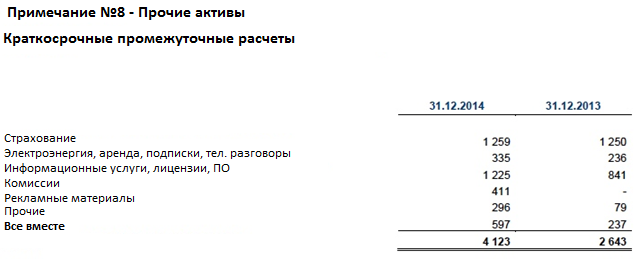

- Торговые и прочие активы – провести агрегирование с активами по статье отложенного налога на доходы и прочими активами, в которые войдут всякие авансовые платежи и более мелкие позиции, в отношении которых у меня имеются сомнения, нужно ли их капитализировать по МСФО (см. примечание ниже); в примечаниях также отразил бы аналитику по активам, в то числе по двум добавленным позициям.

- Денежные средства и их эквиваленты – без изменений: их существенность объясняется особым значением с точки зрения инвесторов (“Cash is king” – “Наличность – король всего”).

Прочие активы – примечание из консолидированной отчетности Neuca за 2014 год

Активам хватит и 6 позиций вместо 13. Зато появится место для собственного капитала и обязательств, чтобы в соответствии с золотым правилом составителей отчетности читатель мог увидеть весь балас на одной стороне!

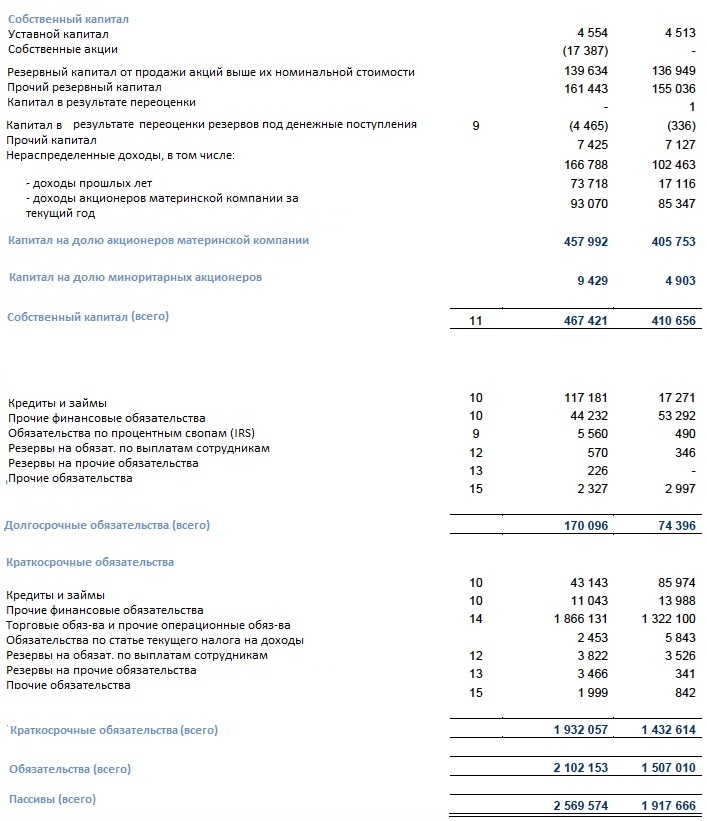

Собственный капитал:

- Уставной капитал – без изменений.

- Собственные акции – без изменений (статья, особенно полезная для инвесторов: сигнализирует им о том, что количество акций в обращении меньше, чем общее количество выпущенных акций, что влияет на расчет показателей).

- Резервный капитал от продажи акций выше их номинальной стоимости – без изменений.

- Прочий резервный капитал – не до конца понимаю суть этой статьи. Выглядит так, будто здесь (а, может, и не только здесь) находятся распределенные доходы, то есть часть нераспределенных доходов. В такой ситуации я бы соединил их со всеми нераспределенными доходами. Статья требует дополнительного анализа – в данный момент мне как инвестору трудно оценить, что это за капитал, и для чего он нужен.

- Прочий капитал – агрегировать с капиталом в результате переоценки и капиталом в результате переоценки резервов под денежные поступления (однако квота, по моему мнению, не требует дальнейшей аналитики: отчета об изменениях в собственном капитали при таких суммах было бы достаточно).

- Нераспределенные доходы – без дополнительного разделения на текущий и прошлые периоды (баланс не для того существует), агрегировать с частью (или всей суммой?) прочего резервного капитала.

- Капитал на долю миноритарных акционеров – без изменений

Долгосрочные обязательства:

- Кредиты, ссуды и финансовый лизинг – агрегировать с прочими финансовыми обязательствами, в которых присутствует исключительно финансовый лизинг.

- Прочие обязательства – агрегировать прочие статьи долгосрочных обязательств, в том числе резервов. В зависимости от того, насколько принципиальны для деятельности IRS (процентные свопы – 5,6 млн. zł), я бы сделал для них отдельное примечание, либо же не стал бы этого делать. Однако я точно воздержался бы от примечания по резервам: они несущественны в масштабе бизнеса.

Краткосрочные обязательства:

- Кредиты, ссуды и финансовый лизинг – агрегировать с прочими финансовыми обязательствами, в которых присутствует исключительно финансовый лизинг. Хотя часть краткосрочных обязательств не является сама по себе достаточно существенной для принятия решений на основе существенности, однако после агрегирования всех оставшихся краткосрочных позиций она превратиться в одну-единственную итоговую величину, а в этом случае ее существенность можно уже рассматривать относительно связанной стоимости кредитов, ссуд и финансового лизинга вместе (то есть кратко- и долгосрочного).

- Торговые обязательства и прочие операционные обязательства – агрегировать с обязательствами по статье отложенного налога на доходы (показал бы это в примечании), обязательствами по статье выплат сотрудникам (нет необходимости выделять это в примечаниях), резервами (комментарий такой же, как в случае с долгосрочными обязательствами) и прочими обязательствами.

Собственный капитал и обязательства состоят из 12 статей вместо предыдущих 23.

В целом, 36 статей баланса при использовании поправок к МСБУ 1 сократились бы до 18, то есть ровно в два раза. В случае с Neuca консолидированная отчетность за 2014 год насчитывала бы 78 страниц. Рекомендовал бы со своей стороны попробовать дойти до 40-45 страниц без потери качества для читателей.

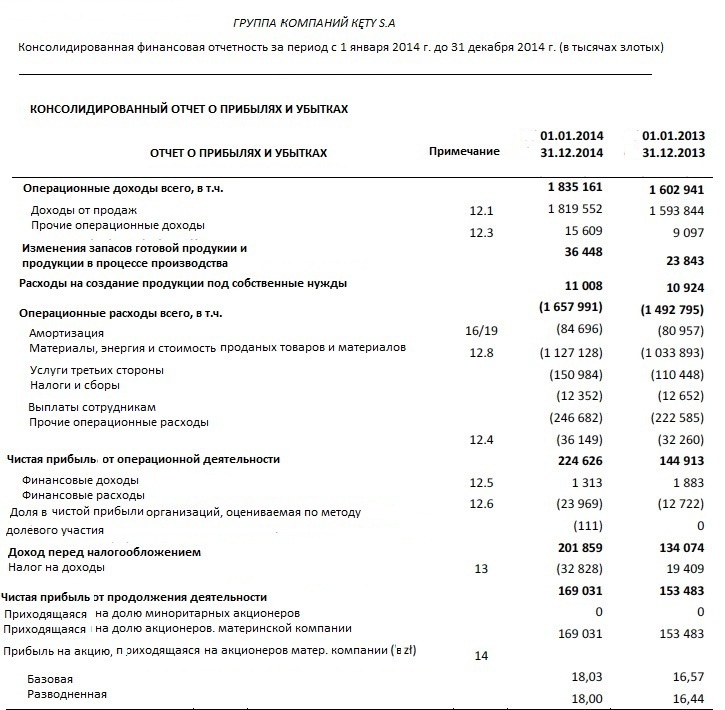

Группа компаний Kęty – отчет о прибылях и убытках

В группе компаний Kęty беру 150 млн. zł в качестве основы существенности для отчета о прибылях и убытках

- Доходы от продаж – без изменений.

- Прочие операционные доходы – реклассификация списаний расходов (но это представляет собой коррекцию ошибок, а не внедрение поправок). Перенесение сюда “финансовых доходов” (полученные проценты, вероятно, операционного толка, поскольку не наблюдаю существенной инвестиционной деятельности).

- Изменение запасов готовой продукции и продукции в стадии производства – без изменений (статья, своей характеристикой отличающаяся от всех прочих).

- Расходы на создание продукции под собственные нужды – без изменений (статья, своей характеристикой отличающаяся от всех прочих).

- Амортизация – без изменения, с учетом возможности участия в расчете EBITDA, который проводят некоторые читатели.

- Материалы и энергия – не стал бы смешивать их со стоимостью проданных товаров и материалов, которые перенес бы к прочим операционным расходам; также подумал бы над тем, не презентовать ли отдельно расходы на материалы, в случае если энергия имеет характер не “сырья”, а “источника питания”. А если зайти дальше, то взглянул бы внимательнее на структуру потребления материалов в поиске возможных позиций стоимостью свыше 150 млн. zł, которые требуют выделения в отчетности.

- Выплаты сотрудникам – без изменений.

- Прочие операционные расходы – агрегировать с услугами третьих сторон (статья, скорее всего, очень неоднородная, а если в целом – лежащая на границе существенности) и налогами и сборами; определено более короткое примечание.

- Чистая прибыль от операционной деятельности – обязана соответствовать промежуточным итогам после перенесения операционных статей из “Финансовых доходов” в “Прочие операционные доходы”.

- Финансовые расходы – без изменений (позиция, подтверждающая чистую прибыль от операционной деятельности).

- Доли в чистой прибыли организаций, оцениваемые по методу долевого участия – без изменений (позиция, подтверждающая чистую прибыль от операционной деятельности).

- Налог на доходы – без изменений (позиция, подтверждающая чистую прибыль от операционной деятельности и прибыль перед налогообложением).

Кроме небольших изменений в результате внедрения “Инициативы по раскрытиям” хочу привлечь внимание читателя к тому факту, что большую часть расходов составляют расходы на использование материалов (с возможным отдельным отражением наиболее значимых однородных групп материалов) и расходы на выплаты сотрудникам.

Консолидированная отчетность группы компаний Kęty насчитывает 91 страницу. Потенциал для урезания оцениваю величиной около 50%.

Совместная работа с аудитором

Помня о конечной ответственности отчитывающихся организаций (правления) за финансовую отчетность, не стоит одновременно забывать и о роли аудитора в этом процессе. Лучше, если он будет союзником во внедрении изменений, чем если он будет их блокировать.

Отношение внешних оценщиков к более-менее значительной революции в отчетности может быть разным:

- Часть из них будет поощрять, а иногда даже инициировать изменения. Более короткая и более качественная отчетность, в конце концов, и в их интересах тоже: меньше времени на ее проверку, меньше объем содержания, а также меньше ошибок.

- Некоторые подходят более скептично. Отдельные изменения нужно будет оговаривать, и от некоторых придется отказаться.

- Могут попасться и такие, кто не принимает изменений в принципе: мол, раньше было лучше, и образец лучше всего. Часть из них может и не отслеживать оперативно всех изменений в стандартах либо не иметь полных знаний обо всем их объеме и влиянии на отчетность. Сотрудничество с ними может потребовать от составителей отчетности продвинутой дипломатии и навыков негоциации.

Хорошо бы вовлечь аудиторов в процесс уже в самом начале изменений. По меньшей мере, проконсультироваться с ними о планируемом виде баланса и отчета о результатах деятельности. Никто не запрещает вам показать и так называемую надстройку к предыдущей отчетности с уже запланированными коррективами, отдельно показывая статьи, которые организация планирует убрать. Попросите прокомментировать.

Однако призываю быть уверенными в себе! В конце концов, финансовая отчетность – это документ организации, а не аудитора. Во многих компаниях составители являются, как минимум, равнозначными партнерами с аудиторами в вопросах трактовки МСФО.

Подводим итоги

Внедряя изменения, особенно старайтесь не забывать о трех вещах: важнейшим принципом отчетности является ее полезность для читателей; на практике это означает не только обязанность представлять существенную информацию, но также и указание устранять информацию несущественную; использование поправок может существенно поменять всю отчетность, однако это будет исключительно положительным изменением: в результате “Инициативы по раскрытиям” документ должен стать короче, может, даже вполовину, а работа над ним – менее трудоемкой.

С высоты своего опыта знаю, что потребуется смелость в урезании отчетности, поэтому ее пожелаю вам отдельно. Пусть не дрогнет рука. Такая возможность редко когда выпадает. И помните, цель – минимум 25%.

Об авторе

Польский эксперт Дарек Кашкур. Консультирует компании в области финансовой отчетности. Организует обучение по МСФО. Долгосрочный инвестор. Профессиональный опыт – работа в PwC и KPMG. Квалификация ACCA и диплом SGH (Варшавской школы экономики)

См. также другие материалы этого автора:

- Уже посчитали, насколько изменятся Ваши доходы после внедрения МСФО 15? (04.12.2015)

- Мир МСФО vs. мир ПБУ: 20 общих отличий (24.12.2015)

- Весь лизинг на баланс: экспресс-обзор нового МСФО 16 от польского эксперта (18.01.2016)

- Мамы, жены, любовницы и их бизнес в качестве связанных сторон в IAS 24 (27.01.2016)

- Годовой отчет не для инсайдеров (29.02.2016)

- Годовой отчет: путеводитель по отчету о деятельности эмитента (04.03.2016)

- Интегрированная отчетность. Приведет ли повышение Вашей зарплаты к повышению стоимости компании? (14 марта 2016)