Статья содержит анализ стратегических альтернатив в развитии сети подразделений коммерческого банка, пример системы сбалансированных показателей, на которой должна основываться оценка реализации стратегии развития банковской сети. Предложен алгоритм действий в процессе расширения региональной сети банка, рассмотрен состав стандартов создания новых подразделений. Разработаны требования к методике оценки привлекательности регионов для целей развития сети коммерческого банка.

Сегодня повышаются темпы развития региональных сетей коммерческих банков, при этом вопросы построения эффективных банковских сетей мало освещены в экономической литературе, и механизм принятия решений о развитии сети, как правило, основывается на собственном опыте коммерческих банков и самостоятельно наработанной внутренней нормативной базе. Специфика банковской деятельности и современный уровень конкуренции на банковском рынке делают весьма затруднительным увеличение масштабов банковской деятельности без развития сети подразделений и освоения новых регионов, а для банков, ориентированных на развитие розничного бизнеса, размер и конфигурация сети становятся ключевым конкурентным преимуществом. При этом затратность мероприятий по развитию и оптимизации сети актуализирует важность разработки и последовательной реализации стратегии развития банковской сети.

Следует отметить, что недостаток научного подхода и игнорирование фактора цикличности развития экономики уже привели к масштабному сокращению количества банковских подразделений в период экономического кризиса и соответствующим финансовым и имиджевым потерям для банков. Так, например, «КИТ Финанс Инвестиционный банк» (ОАО) вынужденно сосредоточился на развитии офисов в девяти городах, в то время как остальные региональные офисы, составляющие до этого большую часть региональной сети, были закрыты. Даже Сбербанк России, несущий определенную социальную ответственность за доступность банковских услуг для населения, сократил часть нерентабельных подразделений.

В 2010 и 2011 гг. вновь наблюдается устойчивое развитие банковских сетей — за 2010 г. филиалов, представительств и внутренних структурных подразделений банков на территории РФ стало в совокупности на 565 больше, а за первое полугодие 2011 г. их число возросло еще на 449 (табл. 1). Наиболее значимыми тенденциями в развитии банковских сетей являются быстрый рост числа операционных офисов (на 962 офиса за первое полугодие 2011 г.), а также сокращение числа филиалов, представительств банков и операционных касс вне кассового узла преимущественно в результате их преобразования в формат операционных офисов. Перевод филиала в операционный офис позволяет оптимизировать численность персонала, упростить взаимоотношения с местными органами власти, ускорить процесс запуска подразделения при сохранении всех основных операций, кроме тех, которые на самом деле удобнее проводить в головной организации, — например, операций с ценными бумагами. При этом некоторые банки стремятся полностью сконцентрировать и другие функции в центральном офисе, что приводит также к ликвидации кредитных отделов в региональных операционных офисах и созданию мощных кредитных департаментов в головных организациях. Последнее решение в случае работы банка в корпоративном сегменте не представляется перспективным, даже если оно ведет к снижению расходов на персонал, так как изучение специфики бизнеса регионального клиента намного рациональнее проводить «на месте», соответственно сильно затрудняется ведение эффективного регионального бизнеса.

При выборе стратегии развития региональной сети банк должен исходить из того, что данная стратегия является функциональной, а ее конкретные цели и задачи формулируются в соответствии с корпоративной стратегией, учитывая ресурсные возможности банка, качество внутренних технологий, конкурентную позицию, приоритетные направления деятельности, а также особенности функционирования и результативность существующей сети. Банк должен четко определить, какие цели при развитии региональной сети будут ключевыми: захват определенной доли рынка или повышение рентабельности, увеличение ресурсной базы или поиск дополнительных возможностей размещения средств. Исходя из целевой направленности развития сети банк должен определить тип стратегии регионально-сетевого развития.

Таблица 1. Развитие сети коммерческих банков в России

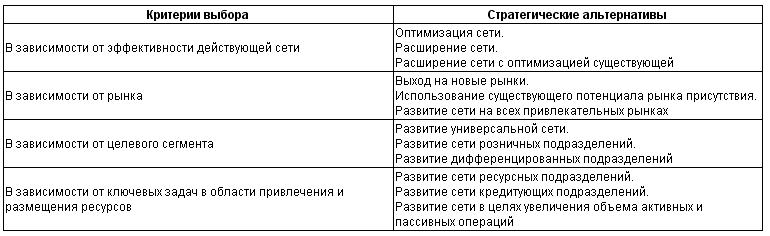

Состав и характеристики стратегии развития банковской сети

Состав и характеристики стратегии развития банковской сети зависят от таких параметров, как эффективность существующей сети, приоритеты в области целевого сегмента, рынка, ресурсных возможностей банка, стратегических задач в области управления активами и пассивами по банку в целом (табл. 2).

Таблица 2. Стратегические альтернативы в развитии сети подразделений коммерческого банка

Дальнейшее развитие сети также может способствовать повышению эффективности существующих подразделений, во-первых, из-за синергетического эффекта, присущего функционированию любой сетевой организации, во-вторых — за счет достижения большей сбалансированности ресурсов и направлений вложения средств по срокам и объемам, а также снижения стоимости привлечения (увеличения стоимости размещения). Так, обеспечить возможность эффективного развития кредитующих подразделений может развитие сети ресурсных подразделений в регионе, где удается привлечь средства по более низкой цене.

Стратегический выбор между развитием сети на существующих рынках и проникновением в новые регионы зависит от целевого сегмента, на который направлено развитие сети. Так, достижению максимального синергетического эффекта в работе с корпоративным сектором будут способствовать такие стратегические альтернативы, как партнерская стратегия регионального развития (например, следование в регионы вслед за клиентами — крупными торгово-сбытовыми сетями) или кэптивная стратегия (подразумевающая развитие исходя из бизнес-интересов собственников и аффилированных с банком структур). Данные стратегии позволяют использовать преимущества сетевого подхода на основании проникновения в новые регионы, так как корпоративным клиентам удобнее работать с банком, имеющим развитую филиальную сеть, обслуживающим подразделения данной организации в разных регионах, а также обслуживающим ее ключевых бизнес-партнеров.

В розничном бизнесе преимущества сетевого подхода реализуются при массовом создании банковских подразделений в одном населенном пункте, что обеспечивает целый ряд конкурентных преимуществ: известность банковского бренда на местном рынке, удобство обслуживания, высокую долю регионального рынка.

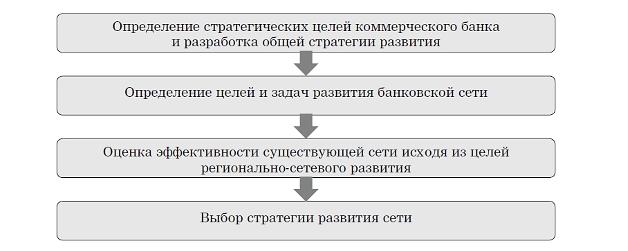

Алгоритм выбора стратегии развития сети коммерческого банка представлен на рис. 1.

Рисунок 1. Алгоритм выбора стратегии развития сети коммерческого банка

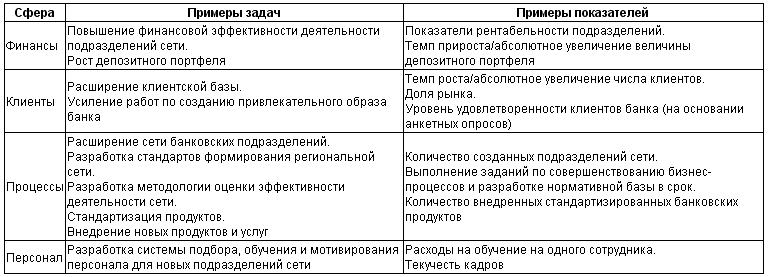

Система сбалансированных показателей эффективности реализации стратегии

После того как заданы ключевые характеристики стратегии развития банковской сети и определены ее цели, должен быть спроектирован механизм реализации стратегии через систему задач, мониторинг реализации которых, как и в случае корпоративной стратегии банка, рационально проводить на основе системы сбалансированных показателей. Пример задач и показателей, позволяющих оценить достижения, представлен в табл. 3.

Таблица 3. Система сбалансированных показателей эффективности реализации стратегии развития сети коммерческого банка

Особенности стратегии регионально-сетевого развития

Залогом успешности стратегии развития сети коммерческого банка должна быть также система стандартов ее реализации, которые позволят использовать единый подход в развитии сети в разных регионах, обеспечат сопоставимость оценки альтернативных вариантов вложения средств, будут способствовать накоплению информационной базы и в конечном итоге позволят избежать неэффективности при принятии инвестиционных решений и оптимизации сети. Этапы реализации стратегии регионально-сетевого развития представлены на рис. 2.

Рисунок 2. Предлагаемый алгоритм реализации стратегии регионально-сетевого развития

В коммерческих банках применяются разные критерии выбора регионов для дальнейшего развития сети подразделений. В некоторых банках разработаны методики, ориентированные преимущественно на оценку макроэкономики региона и числа конкурентов, в ряде случаев используются такие простые критерии, как уровень доходов населения или его численность. Такая ограниченная оценка часто приводит банки к одинаковым решениям, и банк выходит на привлекательный региональный рынок, не определив своих конкурентных преимуществ и не учитывая сложившихся особенностей регионального банковского рынка.

Решение о вхождении в регион могло бы базироваться не только на анализе его макроэкономических показателей, но и на практической возможности завоевания значимой доли рынка1. Основываясь на данном подходе, мы предлагаем разрабатывать методику выбора приоритетных регионов присутствия с использованием следующих групп показателей:

1. Показатели экономического потенциала региона. В эту группу могут быть включены такие показатели, как инвестиции в основной капитал на тысячу человек; темп роста инвестиций в основной капитал; прибыль от деятельности организаций на тысячу человек работоспособного населения; темп роста оборота розничной торговли; среднедушевые доходы населения; темп роста среднедушевых доходов населения. Нужно учитывать, что первая группа показателей позволяет оценить скорее потенциал рынка в целом, нежели его потенциал для конкретной кредитной организации.

При отборе показателей данной и последующих групп важно руководствоваться такими правилами, как:

- выбор показателей в относительном выражении, что позволяет исключить из оценки погрешности, связанные с разницей в масштабах экономики перспективных регионов;

- рассмотрение наиболее важных показателей как в статике, так и в динамике;

- выбор таких показателей, которые делают возможным использование статистических данных, хронологически максимально приближенных к текущей ситуации.

2. Показатели уровня конкуренции: количество кредитных организаций, имеющих свои структурные подразделения в регионе, на тысячу человек; количество кредитных организаций, имеющих свои структурные подразделения в регионе, на тысячу предприятий и организаций; количество внутренних и внешних подразделений кредитных организаций, приходящихся на тысячу человек; количество внутренних и внешних подразделений кредитных организаций, приходящихся на тысячу предприятий и организаций.

3. Показатели перспектив регионального бизнеса. Должны отражать как оценку эффективности деятельности существующей региональной банковской системы, так и определение неиспользованного потенциала рынка: отношение прибыли банковского сектора региона к вложениям в доходные активы (кредиты, ценные бумаги) в процентах; отношение задолженности по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям, к объему отгруженных товаров собственного производства, выполненных работ и услуг и продукции сельского хозяйства; темп роста объемов кредитования (юридических лиц, ИП и физических лиц); объем банковских вкладов (депозитов) юридических и физических лиц в рублях и иностранной валюте и других привлеченных кредитными организациями средств клиентов на тысячу человек; темп роста объема банковских вкладов (депозитов) юридических и физических лиц в рублях и иностранной валюте и других привлеченных кредитными организациями средств.

4. Показатели по отдельным направлениям деятельности банка. Банку, ориентированному на кредитование физических лиц, стоит сравнить данные выборочных исследований о наличии в домашних хозяйствах автомобилей и других предметов длительного пользования, изучить структуру использования денежных доходов населения в сопоставлении с объемами и темпами увеличения задолженности по потребительским кредитам, объемом и динамикой просроченной задолженности по потребительским кредитам и т.д. Для ипотечного банка будут интересны данные об общей площади жилых помещений, приходящейся на одного жителя, доле денежных доходов населения, направляемой на приобретение недвижимости, информация о благоустройстве жилищного фонда, задолженности по ипотечным кредитам, в том числе просроченной.

Источниками статистической информации для исследования первых четырех групп показателей служат бюллетени банковской статистики Банка России2 и публикации Федеральной службы государственной статистики3, размещаемые в свободном доступе в сети Интернет.

5. Оценка конкурентоспособности услуг банка на региональном рынке. Данная оценка базируется на исследовании тарифной политики банков, работающих в регионе, а также условий предоставления услуг и определении конкурентной позиции банка по ключевым направлениям его работы в регионах на основании ранга в рейтинге конкурентоспособности. Это может оказать значительное влияние на список приоритетных регионов, привести к корректировке региональной тарифной политики или к специализации деятельности банка на местном рынке (например, предложение только лизинговых услуг, если целью проникновения в регион является размещение средств, рынок лизинга не развит, но имеет благоприятные перспективы роста).

Таким образом, банк определяет свою политику работы на региональном рынке, включающую решения о ценовой политике, спектре предоставляемых услуг, предполагаемом формате подразделений и масштабе проектируемой сети.

В последние годы набирают популярность «бюджетные» варианты развития банковских точек продаж с использованием агентской сети банка: кредитных экспертов банка в торговых сетях, предоставляющих кредит на покупку товара, кредитных консультантов в мини-офисах банка в крупных торговых центрах, принимающих заявки на выдачу кредита на потребительские цели; агентов, работающих на территории корпоративных клиентов. Кроме того, развиваются системы самообслуживания, активнее используется интернет-банкинг, позволяющий превратить в точку обслуживания клиента его собственное рабочее место за персональным компьютером.

Представляется, что вышеперечисленные форматы присутствия эффективны только в работе в розничном сегменте, и, хотя сегодня они востребованы ввиду недостаточной обеспеченности жителей регионов банковскими услугами, отсутствия у населения устойчивых взаимоотношений с отдельными банками, в долгосрочной перспективе они имеют объективно ограниченный потенциал развития.

Так, востребованность потребительского кредитования в торговых сетях будет снижаться с распространением среди населения кредитных карт и зарплатных карт с кредитным лимитом, так как выдача и обслуживание такого карточного кредита намного удобнее и быстрее и часто подразумевают дополнительные скидки. При этом для банков было бы рационально не только увеличивать кредитный лимит добросовестным дисциплинированным клиентам, но и снижать ставки по карточным кредитам. Кроме того, крупные торговые сети, осознав прибыльность розничного потребительского кредитования, сами начинают выпуск квазибанковских карт с кредитным лимитом, возможностью начисления процентов на остаток средств и быстрого накопления скидок (пример — карта «Связной»), которые по своим характеристикам вполне способны конкурировать с банковскими картами. Сегодня кредиторами по отношению к своим клиентам готовы стать даже операторы сотовой связи. Распространение post-терминалов также снизит привлекательность кредитов наличными, предварительное оформление которых предлагается кредитными консультантами в крупных торговых центрах, после чего клиенту все же приходится посетить банковское отделение. А потенциал систем самообслуживания и интернет-банкинга ограничен ввиду того, что они не способны привлекать новых клиентов, а также ввиду сохраняющихся рисков мошенничества.

Только формат внутреннего подразделения банка может обеспечить предоставление широкого спектра услуг, а следовательно — комплексное обслуживание клиента, учет всех его потребностей и полноценный региональный бизнес для банка. В связи с этим остановимся подробнее на вопросах организации полноценного структурного подразделения и обеспечения его всеми необходимыми ресурсами.

Организация структурного подразделения

От размещения банковского подразделения, по мнению ряда специалистов, зависит до 50% успеха. Особенно это касается розничных банков и их отделений. При подборе районов для расположения структурного подразделения банка можно предложить такой прием, как составление карты расположения банков-конкурентов на территории города или другой административно-территориальной единицы. Это позволяет визуально оценить доступность банковских услуг в разных районах и места концентрации конкурентов. На основании такой карты должны быть выделены перспективные районы для дальнейшего анализа с точки зрения клиентского потенциала и специфики деятельности конкурентов. Кроме того, проводится оценка инфраструктуры района, наличия оживленных перекрестков, деловых, торговых и развлекательных центров.

Анализ потенциальной клиентской базы внутри одного населенного пункта/района города затрудняется в результате отсутствия статистических данных, и банку приходится в большей степени ориентироваться на субъективные оценки — к примеру, оценить социальную и возрастную структуру населения на основании изучения истории застройки и заселения определенных районов города, использовать для анализа численности населения такую информацию, как списки по избирательным округам, которые могут быть опубликованы в преддверии выборов, и т.д.

Особую значимость приобретает более детальный анализ конкурентов. При выборе района города для оценки конкурентной среды может оказаться полезным непосредственное посещение подразделений банков-конкурентов для уточнения всевозможных аспектов их деятельности. Такую оценку в целях полноты и сопоставимости результатов рационально проводить на базе стандартизированной анкеты, состоящей из таких разделов, как общая информация о банковском подразделении (наименование, график работы), предоставляемые услуги и тарифы, внешние и внутренние характеристики помещения банка, информация о качестве обслуживания клиентов, дополнительная информация.

Следующим этапом выступает подбор подходящего помещения. Он производится банком самостоятельно либо при помощи посредников, которыми могут быть риелторы, риелторские фирмы, специализирующиеся на подборе банковской недвижимости, или даже компании по управлению поиском объектов.

Сотрудничество с региональными агентствами недвижимости, особенно в регионе, в котором банк ранее не присутствовал, позволяет использовать информационную базу и знание риелтором местного рынка и прочих региональных особенностей, сократить сроки реализации проекта, а также позволяет не отвлекать персонал банка на подбор помещений, уменьшить командировочные и иные дополнительные расходы.

Теоретически профессиональные игроки рынка банковской недвижимости могут не только подобрать нужные помещения, но и провести переговоры с арендодателями, а также собрать пакет документов, необходимых для регистрации нового филиала в Банке России. Дополнительно такие организации возьмутся за установку бронированной кабины для кассира, а также за отделку помещения, изготовление вывесок и т.д.4

В то же время при взаимодействии с риелторами значительно усложняется схема оценки объекта, увеличивается объем предварительной работы и согласования по договорам, возрастают затраты на связь. В результате сложной схемы взаимодействия с посредником возникает необходимость в специалистах, которые обладают опытом выстраивания отношений с риелторами в регионах, да и просто существует риск выбора недобросовестного или недостаточно квалифицированного риелтора на местном рынке.

Некоторые банки считают наиболее рациональным привлечение компании по управлению поиском объектов. К достоинствам такого подхода можно отнести существенное сокращение сроков запуска и реализации проекта, а также отсутствие необходимости в существенном расширении штата специалистов и сохранение за существующими в штате инвестиционного подразделения специалистами обычных функций управления проектами5. Такой подход чаще всего позволяет снизить инвестиционные риски, сократить объем информации для анализа и выработки окончательного решения, увеличивает степень прозрачности принятия инвестиционных решений. Но и здесь существуют свои недостатки: необходимость разработки детальной схемы управления проектом, значительный объем отчетной документации, необходимость глубокой детализации договорных отношений и т.д.

На практике банки чаще просто ищут опытного риелтора либо занимаются подбором помещения самостоятельно и даже создают для этого специальные подразделения. При самостоятельном поиске банк может рассчитывать на абсолютную достоверность информации, осуществлять прямые контакты с собственниками, формировать собственную базу данных по региональным рынкам. Однако поиском помещений в банках подчас занимаются сотрудники, не имеющие никаких профессиональных знаний и практического опыта в данной сфере. В случае открытия подразделения в другом регионе существенно возрастают командировочные расходы, исследование рынка недвижимости с нуля требует значительных затрат времени, кроме того, повышается риск подготовки и проведения сделок.

Оценка предлагаемого помещения проводится по таким критериям, как соответствие обязательным требованиям Банка России, а также внутрикорпоративным стандартам. Как правило, такие стандарты включают требования, касающиеся места расположения, наличия окружающих зданий и организаций, соответствия минимальным техническим требованиям, визуальных характеристик здания, наличия пешеходных маршрутов и удаленности от остановок транспорта или автомобильных стоянок, наличия собственного входа с улицы, внутренних характеристик помещения: формы и площади, высоты потолков, величины окон и т.д., а также необходимости ремонта помещения. Данная оценка сопоставляется со стоимостью помещения в сравнении с аналогичными объектами на основании анализа местного рынка недвижимости.

Для сопоставления вариантов представляется рациональной разработка единых стандартов предоставления информации по всем вышеизложенным характеристикам, которая может использоваться работниками банка, ответственными за подбор помещения, или передаваться для работы посредникам. В последнем случае, кроме передачи информации по стандарту, полезным будет проведение фотосессии внутреннего и внешнего вида помещения.

Сегодня многие банки склоняются к приобретению помещений в собственность — в результате банк приобретает ликвидный актив, а в случае резкого ухудшения экономической конъюнктуры, по крайней мере, не несет убытков, связанных с невозможностью отработать арендную плату или найти субарендаторов, либо репутационных потерь, обусловленных негативным восприятием клиентами факта уменьшения размеров офиса или ошибочным отнесением случайных арендаторов к связанным с банком структурам. Некоторые банки даже самостоятельно строят помещения для будущих филиалов, однако такое решение чревато затягиванием сроков, дополнительными непредвиденными расходами, значительным отвлечением сотрудников и обоснованно лишь в том случае, если банк ведет в регионе успешный бизнес, но не может развиваться из-за проблем на рынке недвижимости.

Кроме того, развитие розничного бизнеса подразумевает также параллельное расширение сети банкоматов и терминалов.

Отдельным вопросом, которому в последнее время уделяется все большее внимание, является внешний и внутренний вид банковского подразделения. Развитие бизнеса розничного банка просто невозможно без эффективно представленного бренда. А внешний вид и интерьер банковского отделения сильно влияют на субъективное восприятие клиентами банка в целом. Стильные решения обеспечивают конкурентные преимущества.

Так, например, АКБ «Инвестбанк» (ОАО) ввел свой фирменный стиль в целях улучшения имиджа банка, его четкой идентификации и дифференциации среди других организаций.

Концепция интерьера должна быть также ориентирована на максимальное удобство для клиентов и информирование их об услугах и продуктах банка (рекламные плакаты в окнах, табло с курсами валют и т.д.).

Одновременно с покупкой и оборудованием помещения разрабатывается (с учетом требований Банка России) бизнес-план нового подразделения. При его составлении необходимо опираться на рекомендованный выше предварительный комплексный маркетинговый анализ. Бизнес-план должен быть клиентоориентированным и по своей сути является планом для руководителя нового подразделения.

При разработке бизнес-плана каждого нового подразделения региональной сети коммерческого банка рационально использовать унифицированный стандарт бизнес-планирования. Унификация бизнес-планирования может достигаться через разработку примерной типовой стоимости подразделений сети различного типа, используемых в качестве модели для создания аналогичных подразделений в будущем.

Вместе с тем принятие положительного решения об открытии новой точки обслуживания на основе плановых расчетов не означает, что фактическая деятельность будет соответствовать запланированным показателям6. Поэтому необходима разработка стандартов мониторинга деятельности новых подразделений региональной сети, основанных на системе сбалансированных показателей и позволяющих отследить не только финансовую эффективность точки обслуживания и степень выполнения графика окупаемости подразделения, но и совокупность нефинансовых показателей. Как правило, такая система оценки разрабатывается для банка в целом и модифицируется в соответствии со спецификой деятельности дополнительных банковских отделений определенного формата.

Особое внимание необходимо уделить процедуре подготовки кадров для вновь открываемых подразделений. Для банков с разветвленной сетью это несложно. Есть определенный кадровый резерв, и они могут подобрать или перенаправить работников на более высокие позиции7. Банкам, которые только начинают развивать региональную сеть, об этом необходимо задуматься. Наилучшим является вариант, когда новое подразделение банковской сети частично формируется из сотрудников, уже имеющих опыт работы в данном банке, понимающих специфику его деятельности и воспринявших корпоративную культуру банка.

Последним этапом ввода в действие нового подразделения сети банка должны быть разработка маркетинговой идеи, определение общей концепции, объема и сроков проведения маркетинговых мероприятий, включая определение приоритетных продуктов и услуг, выбор каналов и методов продвижения продуктов банка (телевизионная реклама, реклама в местной прессе, адресная рассылка, промоакции, реклама в рамках партнерских программ, реклама через систему «Клиент–Банк», информирование через call-центр, проведение дня рождения офиса и т.д.), разработка и изготовление рекламных материалов, размещение рекламы и проведение маркетинговых мероприятий.

Таким образом, разработка стратегии развития банковской сети — это важный элемент долгосрочного стратегического планирования в коммерческом банке. Выбор стратегических альтернатив в рамках определения стратегии развития банковской сети зависит от целей и задач корпоративной стратегии банка, эффективности работы существующей сети, качества внутренних технологий, ресурсных возможностей, конкурентной позиции, приоритетных направлений деятельности. При этом контроль и оценку реализации стратегии развития банковской сети и эффективности конкретных банковских подразделений рационально проводить, основываясь на системе сбалансированных показателей, включающей не только финансовые показатели, но и показатели в сфере работы с клиентами и персоналом, повышения качества внутренних технологий.

Реализация данной стратегии должна основываться на системе стандартов, включая методику оценки привлекательности регионов. Данная методика должна включать показатели макроэкономического развития региона, конкуренции, перспектив регионального банковского бизнеса, конкурентоспособности услуг банка на региональном рынке, а также показатели по отдельным направлениям деятельности для специализированных банков.

Следующими этапами создания новых подразделений являются выбор месторасположения отделения сети, составление бизнес-плана и плана маркетинга, обеспечение деятельности подразделения финансовыми, кадровыми и другими необходимыми ресурсами.

1 – Борисов А. Создание региональной сети компаний финансового сектора. Специально для Bankir.Ru (http://www.bankir.ru/technology/article/1374496).

2 – Бюллетень банковской статистики (http://www.cbr.ru/publ/main.asp?Prtid=BBS).

3 – Федеральная служба государственной статистики. Статистические сборники (http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/publishing/catalog).

4 – Логвинова Н. Купить? Арендовать? Построить? // Банковское обозрение. 2007. № 8 (http://www.bankir.ru/technology/article/1374157).

5 – Апрелев К.Н. Организация и осуществление межрегиональных сделок с коммерческой недвижимостью при развитии региональных сетей: опыт работы с банками // Имущественные отношения в РФ. 2008. № 7. С. 60.

6 – Инюшин С.В. Эффективное развитие сети кредитующих подразделений коммерческого банка // Банковское дело. 2008. № 7. С. 91.

7 – Региональная экспансия банков // Банковский ритейл. 2008. № 1. С. 24.