Начиная с 2004 года Российский институт директоров (РИД) ежегодно проводит исследование практики корпоративного управления в российских компаниях. В данной статье представлены результаты последнего, девятого по счету, исследования, в рамках которого анализировалась практика корпоративного управления компаний в 2011 году.

Исследование РИД преследует следующие цели:

- Оценка уровня корпоративного управления российских компаний, включенных в исследование, и проведение сравнительного анализа динамики развития основных компонентов практики корпоративного управления в данных компаниях.

- Выявление основных аспектов практики корпоративного управления, в которых наиболее заметно проявилось ее улучшение.

- Выявление наиболее проблемных аспектов практики корпоративного управления, требующих повышения внимания к ним со стороны акционеров, менеджмента, потенциальных инвесторов, государства и других заинтересованных сторон.

- Сопоставление уровня развития корпоративного управления по выборке в целом и в компаниях, относящихся к различным группам в рамках выборки.

- Выявление новых тенденций в развитии практик корпоративного управления на основе анализа данных за несколько лет.

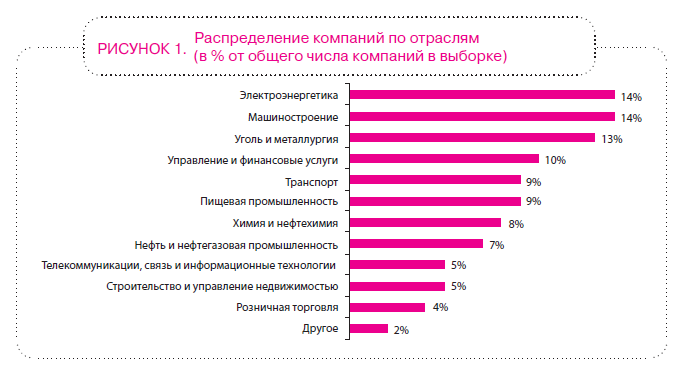

Объектом анализа в рамках исследования является практика корпоративного управления по итогам 2011 года в 150 российских компаниях. Подавляющее большинство из них относится к числу крупнейших и наиболее динамично развивающихся компаний России, определяющих состояние национальной экономики в целом.

Для повышения надежности, обоснованности и сопоставимости результатов наблюдений разных лет мы стремимся к тому, чтобы состав выборки на протяжении периода проведения исследований претерпевал, по возможности, минимальные изменения.

Среди 150 компаний, включенных в настоящее исследование, были выделены две подгруппы:

- компании, акции которых включены в котировальные списки крупнейшей российской фондовой биржи ММВБ [1] (далее также — «компании, имеющие листинг», «листинговые компании», «компании в листинге») — 75 компаний, и

- компании с государственным участием [2] (далее также — «компании с госучастием» или «госкомпании») — 36 компаний.

С целью обеспечения репрезентативности выборки в исследование были включены компании, характеризующиеся не только разными формами собственности (государственная, частная, смешанная), но и представляющие разные отрасли.

В рамках исследования оценивались следующие компоненты практики корпоративного управления в российских компаниях:

- обеспечение прав акционеров;

- деятельность органов управления и контроля;

- раскрытие информации;

- корпоративная социальная ответственность.

В качестве основных источников информации для проведения анализа использовались корпоративные интернет-сайты компаний, ежеквартальные отчеты компаний (1—4 кв. 2011 г.), годовые отчеты по итогам 2011 года, финансовая отчетность по РСБУ и/или МСФО за 2011 год, ленты новостей информационных агентств, а также иные публично доступные информационные источники, в которых содержалась соответствующая информация. Полная отчетность по итогам 2011 года обычно становится доступной лишь ко времени проведения общих собраний акционеров. Такая задержка с получением информации определяет временные рамки подготовки исследования.

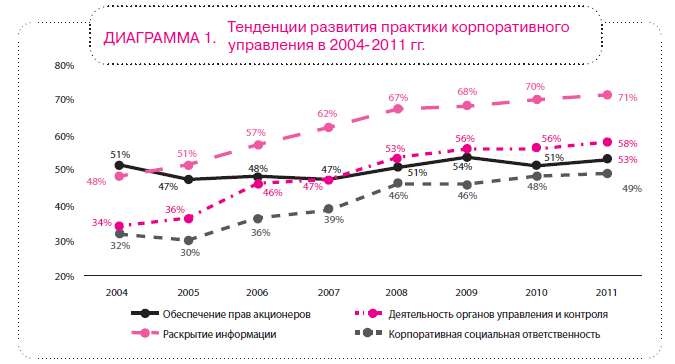

Основной вывод, который можно сделать по результатам исследования, заключается в следующем: при незначительном росте показателей по итогам 2011 года общий уровень практики корпоративного управления за последние три года остается практически неизменным.

Отсутствие существенных изменений за последние годы позволяет, на наш взгляд, говорить о достижении некоего предела уровня развития корпоративного управления в российских компаниях. По нашей оценке, в рамках существующего правового и квазиправового регулирования, а также с учетом характера воздействия государства на экономическое развитие, сложившихся стандартов деловой практики, сохранения преобладающих типов инвесторов и их поведения нет оснований для ожидания дальнейшего существенного повышения этого уровня в ближайшем будущем.

На рисунке указывается доля рекомендаций практики корпоративного управления в рамках каждого компонента, в среднем соблюдаемых компаниями в целом по выборке.

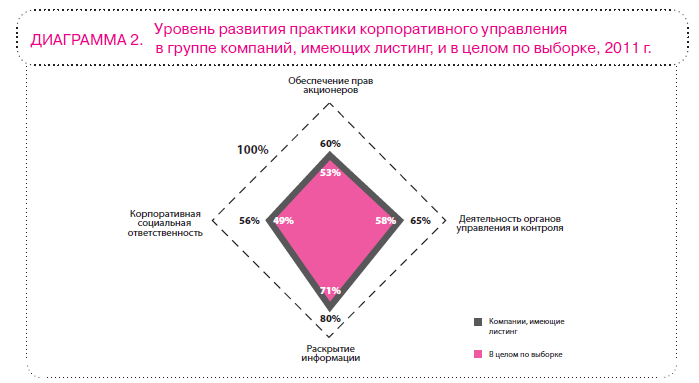

Анализ результатов исследования показывает, что основным стимулом, побуждающим российские компании улучшать практику своего корпоративного управления, постепенно внедряя и используя больше принципов, стандартов и процедур передовой практики в этой области, продолжает оставаться включение акций компании в биржевой листинг и необходимость соблюдения его правил в части корпоративного управления. Потому компании, имеющие биржевой листинг, демонстрируют более высокий, чем в целом по выборке, уровень развития практики корпоративного управления (см. диаграмму 2).

На рисунке указывается доля рекомендаций практики корпоративного управления в рамках каждого компонента, в среднем соблюдаемых компаниями, имеющими листинг, и компаниями в целом по выборке.

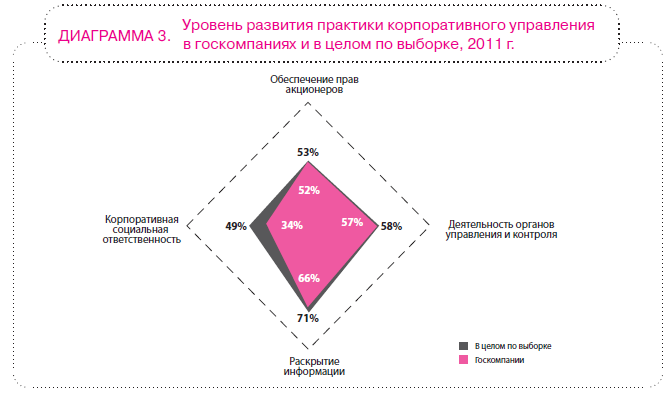

Сопоставление уровня развития практики корпоративного управления в целом по выборке с его уровнем в госкомпаниях показывает, что по итогам 2011 года последние в целом отстают по всем четырем компонентам, хотя по некоторым из них отставание незначительно (см. диаграмму 3).

На рисунке указывается доля рекомендаций практики корпоративного управления в рамках каждого компонента, в среднем соблюдаемых госкомпаниями и компаниями в целом по выборке.

Основным драйвером для развития корпоративного управления в госкомпаниях, безусловно, является позиция государства по внедрению института независимых директоров и компонентов, связанных с его успешным функционированием.

Реализуемые государством шаги по распространению практики избрания в советы директоров госкомпаний независимых директоров и профессиональных поверенных можно было бы рассматривать как начало изменения самой модели управления, используемой государством в отношении компаний с его участием. Однако конечный результат этой политики, на наш взгляд, будет в очень большой степени определяться тем, насколько предпринимаемые шаги по изменению состава советов директоров таких компаний дополнены улучшением практики корпоративного управления в других компонентах, то есть насколько эта политика будет носить комплексный характер и приобретет ли она устойчивый характер. Именно реализация комплексного подхода, предполагающего создание и совершенствование органов, политик и процедур корпоративного управления, является важным условием завоевания компаниями с государственным участием лидирующих позиций с точки зрения практики корпоративного управления. Мы считаем, что необходимость такого лидерства вытекает, прежде всего, из публичного характера собственности этих компаний, призванной служить общенациональным интересам.

Данные за 2011 год, наряду с результатами наблюдений предыдущих лет, свидетельствуют о недостаточно комплексном характере происходящих позитивных изменений практики корпоративного управления компаний.

В большом числе случаев даже при заметном улучшении практики по тому или иному аспекту часто наблюдался низкий уровень развития тесно связанного с ним другого аспекта корпоративного управления, что снижает общий позитивный эффект функционирования корпоративного управления как системы.

Например, довольно широкое распространение имеет практика привлечения компаниями в качестве внешнего аудитора фирм, являющихся лидерами на этом рынке и имеющих высокую профессиональную репутацию (в целом по выборке 87% в 2011 году). Однако при этом сохраняется невысокий уровень распространения практики проведения конкурса по выбору внешнего аудитора: для компаний в целом по выборке — 50% в 2011 году. Исключение составляют лишь госкомпании, среди которых тендер по выбору аудитора в минувшем году проводился в 94% случаев.

При относительно высоком общем уровне развития практики раскрытия информации, в том числе через корпоративные интернет-сайты, компании недостаточно активно используют последние для размещения на них информации для акционеров при подготовке к проведению общих собраний акционеров. Так, доля компаний, разместивших материалы к общему собранию акционеров на своем интернет-сайте, в 2011 году в целом по выборке составила 39% (38% в 2010 году), среди листинговых компаний — 58% (62%), среди госкомпаний — 25% (29%).

При высокой степени регулярности проведения заседаний советов директоров, чрезвычайно низким остается уровень раскрытия информации об итогах этих заседаний. Так, доля компаний, на интернет-сайте которых раскрываются протоколы заседаний совета директоров или выписки из них, в целом по выборке в 2011 году составляла 11%, среди имеющих листинг компаний — 16%, а среди госкомпаний — 11%.

Другим примером отсутствия комплексности может служить то, что при росте числа компаний, создающих в своих советах директоров комитеты по аудиту, не выявлено улучшений качества состава и практики работы таких комитетов. В 2011 году продолжился рост числа компаний, в которых создан комитет по аудиту: в целом по выборке с 80 до 82%. Все компании, акции которых имеют биржевой листинг, создали у себя такой комитет (100%). Однако доля компаний, в которых в комитет совета директоров по аудиту входят исполнительные директора или внешние эксперты с правом голоса, при этом по-прежнему велика: в целом по выборке — 55% в 2011 году, среди листинговых компаний — 44%.

Аналогичная картина наблюдается и в отношении комитетов по кадрам и вознаграждениям. В 2011 году доля компаний, создавших такие комитеты, в целом по выборке составила 73%, среди имеющих листинг компаний — 82%, среди госкомпаний — 78%. Однако доля компаний, в которых в состав комитета по кадрам входят только независимые либо неисполнительные и независимые директора, продолжает оставаться на невысоком уровне. В целом по выборке — 36% в 2011 году, среди листинговых компаний — 47%, среди госкомпаний — 32%. Регулярность проведения заседаний данного комитета в 2011 году также оставалась невысокой. Доля компаний, которые в 2011 году созвали три и более заседаний комитета по кадрам и вознаграждениям, в целом по выборке составила 53%, среди листинговых компаний — 57%, среди госкомпаний — 43%.

При неизменно высокой доле компаний, раскрывающих подробную информацию о членах советов директоров и исполнительных органов, практика раскрытия информации о размере индивидуального вознаграждения членов совета директоров и исполнительных органов остается по-прежнему низкой. Так, в 2011 году доля компаний, раскрывающих информацию об индивидуальном вознаграждении членов советов директоров, в целом по выборке составила 22% (17% в 2010 году), среди листинговых компаний — 34% (25% в 2010 году), а среди госкомпаний — 22% (14% в 2010 году). Информацию об индивидуальном вознаграждении членов исполнительных органов по итогам 2011 года раскрыли только 4% компаний, включенных в выборку. Раскрытие финансовой отчетности по РСБУ и МСФО не всегда сопровождается раскрытием соответствующего заключения внешнего аудитора о достоверности данной отчетности, что снижает ценность последней для ее получателей.

При раскрытии почти всеми рассматриваемыми в рамках исследования компаниями на своих интернет-сайтах годовых отчетов (97% компаний в 2011 году), уровень соблюдения этими компаниями требований законодательства к содержанию годового отчета не достигает 100%. Степень соблюдения требований законодательства к содержанию годового отчета в целом по выборке в 2011 году составила 79%, среди листинговых компаний — 82%, среди госкомпаний — 80%.

При достаточно высоком уровне распространения практики реализации проектов корпоративной социальной ответственности для сотрудников общества и членов их семей, а также для населения по месту деятельности общества, лишь небольшое число компаний утвердили внутренний документ, который устанавливает принципы корпоративной социальной ответственности компании. Так, доля компаний, в которых утверждены отдельные документы по двум и более направлениям корпоративной социальной ответственности, в 2011 году в целом по выборке составила 37%, среди листинговых компаний — 39%, среди госкомпаний — 19%.

С полным текстом исследования и подробной информацией по каждому аспекту практики корпоративного управления, анализируемому в ходе исследования (всего около 100 аспектов), можно ознакомиться на сайте www.rid.ru. Мы приглашаем экспертов, профессиональное сообщество и представителей компаний к дальнейшему анализу и интерпретации полученных нами данных и к обсуждению содержания и направленности процессов, протекающих в практике корпоративного управления российских компаний.

Мы считаем, что знание общих тенденций практики корпоративного управления в российских компаниях в целом, его слабых и сильных сторон позволит конкретным компаниям выстроить у себя более эффективную систему корпоративного управления с учетом общего уровня ее развития, а также с учетом собственной стратегии, стадии развития, структуры акционерного капитала и форм внешнего финансирования.

_____________________________________

- По состоянию на 31.12.2011 г.

- В рамках настоящего исследования к компаниям с государственным участием относятся напрямую контролируемые государством компании (государству принадлежит более 50% обыкновенных акций) и компании, являющиеся «дочерними» обществами компаний со 100% госучастием.