«Признак первосортных мозгов – это умение держать в голове

две взаимоисключающие мысли одновременно,

не теряя при этом способности мыслить»

Скотт Фитцджеральд

Вначале статьи разделим вопросы из управленческой практики на 2 условные группы: первая группа – вопросы уровня «ценностей и смыслов» (зачем?), когда решения принимаются исходя из ценностных установок первых лиц организации, из интуиции, и в меньшей степени на основе рациональных рассуждений; и вторая группа – вопросы «конструкторско-инженерные» (что? как? когда? и т.п.), когда нужно сконструировать в бизнесе какую-нибудь «социальную систему»: систему управления проектами, систему бюджетирования или систему мотивации, и когда ее строительство сопровождается выбором одного оптимального варианта из возможных, и каждый вариант имеет свои количественные характеристики.

Цель статьи не только в том, чтобы раскрыть отдельные вопросы из области мотивации персонала, но и в том, чтобы обозначить организационный феномен решать управленческие задачи второй группы методами, свойственными первой группе задач. В статье обсуждается пример из области мотивации персонала. Тема мотивации, – тема сложная и «нервная», и в связи с этим, все совпадения взглядов, мнений, показателей и цифр в данной статье прошу считать случайными.

Данный феномен проявляется тогда, когда от общих и всеми разделяемых принципов (ответы на вопросы первой группы) надо перейти к конкретным планам действий. Выдвигается гипотеза, что большинство вопросов второй группы можно проверить опытным путем, грамотно реализуя «пилотные» проекты пробного внедрения новых идей и правил, что позволит сэкономить «уйму» времени на малоэффективный совещательный обмен мнениями. Вместо подобного обмена мнениями, – «что кому кажется лучше», – предлагается сформулировать упрощенно и укрупненно основные варианты решения вопроса, обозначить варианты, как в принципе может быть решен вопрос, проанализировать их на «затраты/ эффекты», «плюсы/ минусы», и тем самым повысить осознанность последствий своих решений. В этом месте статьи предлагаю вернуться к афоризму в ее начале, чтобы вдохновившись классиком продолжить размышления. Зачастую, вместо принятия нескольких вариантов и их проверки опытным путем происходит подмена реальных действий, формирующих опыт, совещательными «перепалками», и прочими видами корпоративных «совещательно-сценических» искусств, которые иногда заканчиваются решениями «от должности», а не «от здравого смысла».

«Гуманитарные» вопросы первой группы в области мотивации будут выглядеть так:

- Чего мы хотим достичь нашей системой мотивации? Зачем она нам?

- Будут ли принципиальные различия между системами мотивации разных категорий персонала? В чем они?

- Как мы сможем понять, что наша система мотивации действительно воздействует на поведение сотрудников именно так, как предполагалось изначально?

На эти и подобные вопросы весьма сложно подобрать варианты и их протестировать, здесь скорее, клиентские рынки и рынок труда будут тестировать жизнеспособность и устойчивость социального устройства бизнеса компании.

«Инженерные» вопросы второй группы в области мотивации выражаются в следующем:

- Сколько показателей должно быть в мотивационной карточке сотрудника: 5, максимум 7, минимум 2?

- Какими должны быть границы премирования? 70%-130% от целевого 100% значения показателя? 80%-120% или только 100% достижения любого показателя имеет значение? Как определить оптимальный диапазон? И чем определяется его оптимальность, – оценкой руководителя напряженности целевых значений, статистикой прежних достижений, желанием собственника, или интенсивностью свечения огня в глазах сотрудников? Должны ли эти границы быть едиными для всех показателей или для каждого показателя – свои?

- Имеет ли смысл присваивать веса тем показателям, которые не используются в мотивационных карточках сотрудников, но выступают в роли индикаторов состояния отдельных участков бизнеса?

- Откуда берем минимальное значение показателя (план минимум) и его максимальное целевое значение (план максимум)? Должны ли быть минимум и максимум равноудаленными от планового значения показателя (баланс желания застраховать риск и амбиций)?

- Совпадают ли приемлемые для бизнеса границы значений показателя с границами премирования?

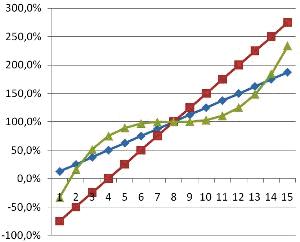

- По какой логике должны выплачиваться бонусы в диапазоне действия премиальных и бонусных выплат? (Отдельные варианты «графических логик» выплат бонусов представлены на рис., Рисунок 1. В статье остановимся на самой простой и понятной линейной зависимости бонуса от фактического % достижения плановых значений показателя).

- Как границы желаемых значений показателей соотносятся между собой в рамках одной мотивационной карты сотрудника? Между сотрудниками? (вопрос к сбалансированности целевых значений показателей)

Рис. 1.

На эти инженерные вопросы можно сформировать варианты ответов из анализа лучших практик других компаний, из собственных ценностных установок (ответов руководства компании на свои «гуманитарные» вопросы). Затем создать рабочие тестовые модели для проверки вариантов собственных решений, что и предлагается сделать в данной статье, а пример, как это может выглядеть, представлен на рис., Рисунок 7.

В статье рассмотрим пример «тюнинга» системы мотивации на основе мотивационной карточки одного сотрудника. Выражаясь «инженерными» терминами, настройка регуляторов системы мотивации происходит одновременно с настройкой регуляторов системы планирования, см.рис., Рисунок 7. Исходя из декомпозиции целей и показателей компании, для сотрудника N определена его мотивационная карточка, которая содержит 3 показателя с весами, целевыми значениями показателей и приемлемыми для бизнеса границами их значений, см. рис., Рисунок 2:

Рис. 2.

В процессе целеполагания настраиваем «регуляторы»: вес показателя, плановые значения и границы значений показателей. Нижняя граница значений показателя (план минимум) определяет допустимое для бизнеса значение показателя, когда ситуация еще не критична, и ничто «не обвалится» в бизнес-процессах компании. Верхняя граница значений показателя (план максимум) – труднодостижимая планка идеального результата, выше которой не надо, потому что либо вознаграждение «зашкалит», либо просто могут быть негативные последствия для бизнеса, если смежные бизнес-процессы, подразделения не поддержат прорывного результата на одном из них.

По окончании планового годового периода подводим итоги достижений, отражаем факт и % достижения, см. рис., Рисунок 3.

Рис. 3.

Рассчитали % достижения каждого показателя и вывели средневзвешенным методом итоговый % достижения. Предполагается, что руководство компании исходит из ценностных установок вознаграждать достойные результаты персонала. Вроде бы как получен неплохой результат, надо бы и наградить, вопрос – как наградить?

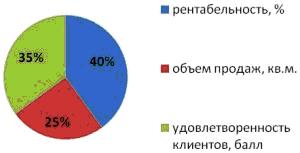

Предположим, целевой годовой бонусный фонд сотрудника на рассматриваемой должности равен 500 000 руб при 100%-ном достижении плановых значений всех показателей. На рисунке, Рисунок 4, наглядно показано, как распределяется пирог целевого бонуса в пропорции к весам показателей.

Рис. 4.

Рассмотрим 2 варианта выплаты вознаграждения, и попытаемся сами себе ответить, какой вариант лучше (т.е. мотивирует больше, удобнее, практичнее, понятнее):

- На основе % достижения, – «целевой бонус» х «% достижения показателя».

- На основе бонусных коэффициентов, когда за каждый «+1%» достижения сверх плана платим с учетом повышающего коэффициента «х2», а за каждый «-1%» ниже плана платим с учетом понижающего коэффициента «х1,5».

Первый вариант – частный случай второго при бонусных коэффициентах равных «х1».

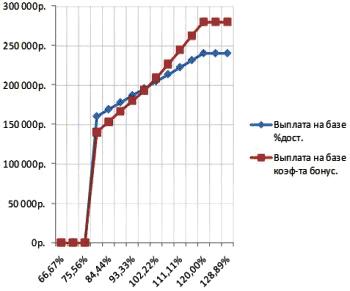

Введем некоторые «пилотно-тестовые» исходные условия системы стимулирования. Эти исходные данные – переменные, меняя которые можно понять, какие бонусы могут быть при каких итоговых результатах, а также постараемся ответить сами себе на вопрос – можно ли эти условия задать универсальными для всех показателей:

- Границы премирования «70%-130%» от планового значения показателей

- Цена деления шкалы % достижения: «х2» за каждый «+1%» достижения сверх плана и «х1,5» за каждый «-1%» ниже плана

Расчет вознаграждения на базе % достижения на примере показателя рентабельности можно графически представить как синий график на рис, Рисунок 5.

Расчет вознаграждения на базе бонусного коэффициента (2 вариант) можно графически представить как красный график на рис, Рисунок 5. Графически получаем ту же линейную зависимость, но с «тюнингом», – линия будет с изломом, смысл которого в том что «больше мотивируем за больше в заданных пределах».

В зависимости от целей, ради которых разрабатывается система мотивации, от целей и ценностей руководства выбирается первый, второй или какой-нибудь еще вариант, как мотивировать персонал.

Рис. 5.

Рассмотрим вариант, когда допускаются не универсальные, а различные значения регуляторов системы мотивации, исходя из того, что для изменения значений показателей на 1 единицу различные показатели требует различной напряженности усилий, например, изменение коэффициента удовлетворенности на 1 балл и изменение показателя объема продаж в кв.м. – изменение на 1 кв.м. Настройки «регуляторов» системы мотивации по каждому показателю отдельно позволяют нагляднее решить вопрос, к чему стремиться, – к универсальным мотивационным установкам, или допустить различные настройки в зависимости от типов показателей, см. рис., Рисунок 6. Варьируя настройки, можно четче определить, как будет выплачиваться вознаграждение.

Рис. 6.

В итоге «панель приборов» для тестирования бонуса может выглядеть как на рис., Рисунок 7.

Рис. 7.

Таким образом, определившись с «гуманитарными» вопросами, предлагается определить «инженерные» вопросы по мотивации и использовать рассмотренный подход для тестирования вариантов ответов, выбора оптимального, и далее – управления настройками системы мотивации.

В диалоге между руководителем HR-подразделения и функциональным руководителем, когда необходимо согласовать мотивационные схемы на следующий плановый год, также будет полезен наглядный подход, облегчающий достижение взаимопонимания.

Конечно, в статье рассмотрена упрощенная ситуация: не рассматриваются все возможные типы показателей, в частности, показатели на уменьшение (пример: брак, жалобы), показатели на стабилизацию (пример: текущая ликвидность); рассмотрен пример только с 3 показателями и линейной зависимостью бонуса от % достижения или бонусного коэффициента. При желании, возможны доработки.

Резюме из опыта

Какие риски важно учитывать при разработке системы мотивации?

- Занижение сотрудниками плановых значений. Этот риск развивает «паранойю» у разработчиков системы мотивации и зачастую ведет к неоправданным ее усложнениям. Этот риск не будет устранен никакими изощренными формулами и зависимостями. Предлагается соотнести серьезность, с которой рассматривается этот риск, с декларируемыми ценностями компании, – нет ли здесь интересных открытий?

- Использование невнятных и «мутных» показателей, особенно когда показатели результата или эффективности деятельности подменяются на показатели выполнения мероприятий типа «выполнить мероприятие в срок к 31.12.2011» (т.е. к концу планового периода), «% выполнения плана мероприятий». «Картина» еще веселее, если исполнитель сам считает % выполнения плана, а содержание плана только ему в деталях и понятно.

- Что еще напускает туману, так это подмена показателей с нормальными единицами измерения (натуральными или стоимостными) на показатели типа % отклонения. Смысл выхолащивается по мере того, как подобных показателей становится больше, и каждый раз, особенно во время анализа отчетности, необходимо обращаться к источникам, а какие реальные (абсолютные) значения у этого показателя.

- Еще пример «мутных» псевдо показателей – это показатели типа «да/нет». Особенно радует возможность накопления статистики по таким показателям (10 раз «да», 1 раз «нет»).

- Расчет бонуса воспринимается персоналом сложным и туманным, что создает устойчивое впечатление необъективности системы мотивации и попытки маскировки субъективизма руководства «забором» из формул.

- Подмена показателей экспертными оценками. Особенно случай, когда экспертные оценки начинают преобладать над другими типами показателей.

Условия создания работоспособной системы мотивации

Система мотивации сотрудников на основе ключевых показателей деятельности может быть корректно сформирована в том случае, если корректно выполнена декомпозиция целей и показателей верхнего уровня, уровня компании. Все нагромождения в системе мотивации – «песочный замок», если показатели из «воздуха», система учета «кривая», декомпозиция верхних целей и показателей выполнена из традиционных представлений функционала, чем обычно занимается сотрудник, а не на основе понимания, что именно характеризует требуемые результаты и эффективность, процессной и проектной логики.

Для работающей системы мотивации необходимы корректные показатели, которые корректно учитываются или понятно как рассчитываются, и находятся в зоне реального влияния сотрудника или сотрудников (если показатель интегральный и зависит от действий нескольких смежных подразделений).

P.S.

Отдельные идеи в статье проработаны при поддержке Евгении Дьячковой, за что ей большое спасибо!

Всем заинтересованным автор статьи готов выслать модель тестирования бонуса в Excel просто так или в обмен на какой-нибудь аналогичный опыт по этому вопросу, предложения улучшить модель и т.п. Обмен идеями делает нас осознаннее и жизнеспособнее.