В октябре 2011 г. Совет по МСФО одобрил и опубликовал интерпретацию IFRIC 20 «Учет затрат на вскрышные работы на этапе добычи на открытом руднике» (Stripping Costs in the Production Phase of a Surface Mine). В интерпретации разъясняется, когда и каким образом нужно признавать и оценивать расходы по выемке и перемещению пород, покрывающих и вмещающих полезное ископаемое, с целью подготовки запасов полезного ископаемого к выемке.

Затраты на вскрышные работы, понесенные горнодобывающей компанией на этапе добычи, как правило, не только дают возможность использовать руду, добытую в текущем периоде, но и обеспечивают или улучшают доступ к руде, которую планируется добывать в будущем. На практике одни компании полностью или частично капитализируют затраты на вскрышные работы, используя средний коэффициент вскрыши, рассчитанный на базе долгосрочной модели отработки месторождения, в то время как другие считают все затраты на вскрышные работы расходами текущего периода или распределяют их на себестоимость произведенной продукции.

Цель новой интерпретации — выработать единый подход к учету затрат на вскрышные работы, что обеспечит лучшую сопоставимость финансовой информации разных горнодобывающих компаний. В то же время IFRIC 20 требует формирования профессионального суждения: двух одинаковых месторождений не бывает, и некоторая возможность выбора все же остается. Для большинства компаний применение интерпретации подразумевает как внесение изменений в учетную политику и систему учета, так и пересмотр подхода к сбору информации для учета вскрышных затрат, что влечет за собой более тесное взаимодействие с производственным отделом.

Рассмотрим особенности учета затрат на вскрышные работы в соответствии с новой интерпретацией.

Основные положения интерпретации IFRIC 20

IFRIC 20 применяется только к тем затратам на вскрышные работы, которые были понесены в ходе открытой разработки рудника на этапе добычи. Подземная добыча остается за рамками данной интерпретации.

Как говорилось ранее, деятельность по удалению пустых пород (вскрыши) может создавать экономическую выгоду двух видов:

- произведенные материальные запасы;

- улучшение доступа к будущей добыче руды.

Главная сложность для компании заключается в том, как распределить между этими двумя категориями выгоду от вскрышной деятельности за конкретный рассматриваемый период. Затраты на вскрышные работы в части материальных запасов, произведенных в текущем периоде, учитываются в составе текущих производственных затрат в соответствии с МСФО (IAS) 2 «Запасы». Оставшаяся часть затрат на вскрышные работы капитализируется как часть внеоборотного актива, связанного с вскрышной деятельностью, если выполнены все три условия:

- существует вероятность того, что к компании перейдут будущие экономические выгоды, связанные с вскрышной деятельностью, в форме улучшения доступа к будущей руде;

- компания может определить, к какому компоненту рудного тела был улучшен доступ;

- затраты, связанные с улучшением доступа к идентифицированному компоненту, поддаются надежной оценке.

Первый и третий критерии признания актива вскрышной деятельности вытекают из Концептуальных основ МСФО (Conceptual Framework for IFRSs). Второй критерий является дополнительным, новым условием.

На практике не всегда очевидно, какая часть вскрышных затрат относится к текущему производству запасов, а какая — к будущей добыче руды. В такой ситуации компании предлагается распределить общую сумму затрат на вскрышные работы между двумя видами экономической выгоды, используя так называемую единицу измерения добычи (production measure). Единица измерения добычи рассчитывается для каждого идентифицируемого компонента рудного тела. В интерпретации приводятся примеры единиц измерения добычи: отношение фактической стоимости запасов к плановой, отношение фактического объема извлеченной пустой породы к плановому, отношение фактического содержания руды в извлеченной горной массе к плановому и т. п.

Затраты на вскрышные работы, для которых выполнены условия капитализации, должны учитываться в составе существующего актива, к которому они относятся (основное средство или нематериальный актив).

При первоначальном признании актив вскрышной деятельности оценивается в сумме понесенных прямых затрат: расходы по перевалке, транспортировке пустой породы; стоимость потребленных материалов; затраты на используемое оборудование, оплату труда и топливо. Первоначальная оценка также может включать в себя распределенные накладные расходы.

В дальнейшем актив вскрышной деятельности учитывается по себестоимости или переоцененной стоимости (аналогично активу, в составе которого он был создан, в соответствии с МСФО (IAS) 16 «Основные средства») за вычетом накопленной амортизации и обесценения. Амортизация начисляется пропорционально объему добычи в течение периода полезного использования идентифицируемого компонента рудного тела, доступ к которому был улучшен. Как правило, срок выработки компонента меньше, чем общий срок разработки рудника, и амортизационные отчисления будут менее равномерными от периода к периоду.

Подход к учету вскрышных затрат по новой интерпретации можно представить в виде схемы 1.

Схема 1

Дата вступления интерпретации в силу — 1 января 2013 г. Соответственно, сравнительные данные нужно подготовить за 2012 г. Разрешается досрочное применение IFRIC 20 при условии раскрытия информации.

Интерпретация применяется перспективно, причем в отношении активов вскрышной деятельности, существующих на дату перехода (1 января 2012 г.), необходим анализ:

- если существующий актив вскрышной деятельности можно соотнести с идентифицируемым компонентом рудного тела, то следует реклассифицировать этот актив (перерасчет его стоимости не требуется), а затем амортизировать его по правилам IFRIC 20 в течение срока полезного использования компонента;

- если данных для соотнесения актива вскрышной деятельности и компонента рудного тела недостаточно, то имеющийся на дату перехода баланс списывается на нераспределенную прибыль на начало периода.

Сложности применения интерпретации IFRIC 20 на практике

В теории интерпретация выглядит достаточно стройно и логично, но на практике ее применение может вызвать ряд трудностей, связанных с вопросами, где требуется профессиональное оценочное суждение. Специалистам финансовой службы наверняка понадобится дополнительная информация от производственного отдела (инженеров проектов, геологов, маркшейдеров) для более глубокого анализа понесенных затрат на вскрышные работы.

Вопросы, требующие профессионального суждения:

- идентификация компонентов в составе каждого рудного тела в соответствии с планом (планами) разработки месторождения;

- определение того, какой компонент рудного тела получает выгоду от вскрышной деятельности;

- выбор единицы измерения добычи для распределения общей суммы затрат на вскрышные работы между стоимостью запасов, произведенных в текущем периоде, и капитализируемым активом;

- определение периода полезного использования каждого компонента рудного тела в целях расчета амортизации соответствующих активов вскрышной деятельности.

При формировании профессионального суждения по этим вопросам в интерпретации IFRIC 20 предлагается опираться прежде всего на план горных работ как источник потенциально полезной информации.

На практике алгоритм действий будет приблизительно следующий:

1. Запрашиваем у производственного отдела план горных работ, который:

- содержит информацию об открытых горных работах отдельно от подземной добычи;

- является общим на весь срок разработки месторождения;

- соотносится с утвержденной долгосрочной моделью разработки месторождения и подтвержденной величиной запасов/резервов;

- является максимально детализированным (месторождение — рудные тела — более мелкие компоненты рудных тел).

2. Анализируем полученные данные:

Ситуация 1

Если в плане горных работ представлена информация по рудным телам и месторождению в целом, без выделения компонентов рудных тел, и никакой дополнительной информации нет и быть не может, так как планирование и учет ведутся только в разрезе рудных тел, то в этом случае можно считать, что компоненты — это рудные тела.

Ситуация 2

Если в плане горных работ есть данные по более мелким категориям (горизонты, уступы, блоки и т. п.), то нужно определить достаточный для анализа и не самый трудоемкий уровень детализации и взять его за основу в качестве идентифицируемого компонента.

В интерпретации предполагается, что идентифицируемый компонент — это все же некое подмножество рудного тела, поэтому в случае ситуации 1 необходимо сформировать доказательную базу для обоснования позиции компании.

3. Запрашиваем у производственного отдела фактические производственные данные об открытых горных работах за анализируемый период в разрезе тех идентифицируемых компонентов, которые были определены в п. 2.

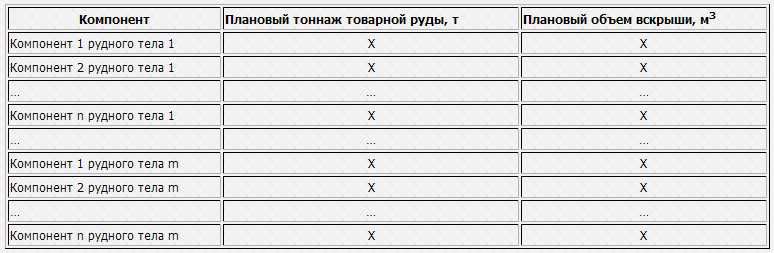

4. Сравниваем наполнение плана горных работ и фактических производственных отчетов и выбираем показатели для расчета единицы измерения добычи:

- например, в плане горных работ по каждому компоненту указан плановый тоннаж товарной руды и плановый объем вскрыши;

- в производственных отчетах за анализируемый период есть аналогичные фактические данные по тем же компонентам;

- таким образом, можно рассчитать плановое и фактическое отношение объема пустой породы к тоннам товарной руды по каждому компоненту — этот коэффициент и будет единицей измерения добычи;

- для разных рудных тел могут использоваться разные единицы измерения добычи (например, содержание в горной массе полезного компонента), однако выбранная учетная политика должна применяться последовательно, а любую смену базиса для распределения вскрышных затрат необходимо обосновать.

5. Определяем период полезного использования (разработки) каждого компонента рудного тела:

- можно взять за основу сроки, указанные в календарном плане горных работ (общий план горных работ на весь срок разработки месторождения с разделением по годам);

- другой вариант — запросить данные о запасах руды по каждому компоненту, если такой учет ведется, либо поручить производственному отделу подготовить оценочное распределение общих запасов между компонентами, достаточно близкое к реальности.

В отдельных случаях (при простой структуре карьера и — опять же — хорошей доказательной базе) возможно применить допущение, что вскрышная деятельность улучшает доступ ко всему рудному телу в целом, и использовать для начисления амортизации запасы и объемы добычи руды по рудному телу, а не по его компонентам. Подобная ситуация может, в частности, возникнуть, когда в плане горных работ указан существенный плановый объем вскрыши по верхним уровням, на которых не планируется при этом добыча товарной руды. Разумно предположить, что вскрышные работы на этих уровнях облегчают доступ к компонентам, расположенным более глубоко. Следовательно, признанные активы вскрышной деятельности, которые относятся к верхним уровням, нужно амортизировать с учетом запасов и добычи руды по всем расположенным ниже уровням в совокупности.

Подтверждение этого предположения стоит предварительно получить от производственного отдела.

Рассмотрим алгоритм учета затрат на вскрышные работы на примерах.

Пример 1

Компания «Золото» находится на завершающем этапе добычи (ближе к концу периода разработки месторождения), поэтому принимает допущение, что все рудное тело является идентифицируемым компонентом. Компания не может четко разделить вскрышные затраты на текущие и будущие экономические выгоды, поэтому в соответствии с интерпретацией IFRIC 20 использует для распределения единицу измерения добычи — отношение объема пустой породы к тоннам товарной руды.

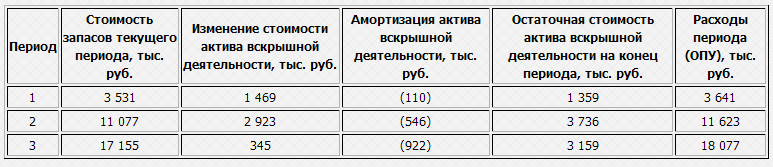

По плану горных работ компания рассчитала плановую единицу измерения добычи для рудного тела (табл. 1).

Таблица 1

Затем были получены фактические производственные данные за три периода (табл. 2).

Таблица 2

Сопоставляя плановые и фактические данные, компания может распределить стоимость вскрышных работ между стоимостью запасов, произведенных в текущем периоде, и активом вскрышной деятельности (табл. 3).

Таблица 3

Формулы, используемые для расчета:

- Изменение стоимости актива вскрышной деятельности = фактический тоннаж товарной руды × (фактический коэффициент — плановый коэффициент) × затраты на вскрышные работы / фактический объем вскрыши.

- Стоимость запасов текущего периода = затраты на вскрышные работы – изменение стоимости актива вскрышной деятельности.

- Амортизация актива вскрышной деятельности = остаточная стоимость актива вскрышной деятельности на начало периода × фактический тоннаж товарной руды / запасы руды по рудному телу на начало периода.

- Расходы периода (ОПУ)[1] = стоимость запасов текущего периода + амортизация актива вскрышной деятельности (по модулю).

Из табл. 3 видно, что в первом и втором периодах фактический коэффициент измерения добычи больше, чем плановый, поэтому затраты на вскрышные работы в части превышения факта над планом капитализируются, образуя актив вскрышной деятельности. В третьем периоде фактический коэффициент меньше планового и все затраты на вскрышные работы аллокируются на стоимость произведенных материальных запасов.

Пример 2

Компания «Серебро» идентифицировала два компонента рудного тела. Как и компания «Золото», компания «Серебро» использует для распределения затрат на вскрышные работы единицу измерения добычи — отношение объема пустой породы к количеству товарной руды в тоннах.

По плану горных работ компания «Серебро» рассчитала плановую единицу измерения добычи для каждого компонента рудного тела (табл. 4).

Таблица 4

Затем были получены фактические производственные данные за три периода по каждому компоненту рудного тела (табл. 5, 6).

Таблица 5

Компонент 1

Таблица 6

Компонент 2

В первом периоде работы по второму компоненту рудного тела не велись. Во втором и третьем периодах фактический коэффициент измерения добычи больше, чем плановый, поэтому затраты на вскрышные работы в части превышения факта над планом капитализируются, образуя актив вскрышной деятельности.

Сопоставляя плановые и фактические данные по каждому компоненту отдельно, компания распределяет стоимость вскрышных работ между стоимостью запасов, произведенных в текущем периоде, и активом вскрышной деятельности (табл. 7, данные показаны суммарно по двум компонентам)[2].

Таблица 7

Автоматизация учета затрат на вскрышные работы

У компаний, которые ведут учет по МСФО автоматизированно, в каком-либо программном продукте, скорее всего, уже запрограммирован механизм учета вскрышных затрат в соответствии с текущими требованиями. Этот механизм потребует доработки в связи с вступлением в силу интерпретации IFRIC 20 с 1 января 2013 г. Кроме того, для подготовки сравнительных данных за 2012 г. потребуется создать копию учетной базы, в которой будет произведен перерасчет в соответствии с новыми требованиями.

Для автоматического расчета прежде всего нужно ввести в систему плановые данные по каждому компоненту каждого рудного тела, например в формате, представленном в табл. 8.

Таблица 8

Плановые данные могут меняться, например при внесении значительных изменений и корректировок в план горных работ или долгосрочную модель разработки месторождения. Безусловно, изменения не должны быть частыми и требуют обоснования.

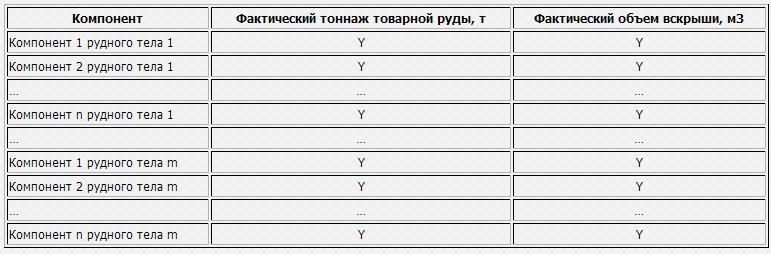

В каждом периоде (если закрытие ведется помесячно, то каждый месяц) нужно создавать документ по распределению затрат на вскрышные работы приблизительно следующего вида, куда будут вручную вводиться фактические производственные данные по компонентам рудных тел (табл. 9).

Таблица 9

Сумма затрат на вскрышные работы для распределения обычно формируется в системе автоматически согласно процедуре закрытия периода. Остается запрограммировать следующий алгоритм распределения с использованием формул, приведенных в примере 1 (схема 2).

Схема 2

Для расчета амортизации по каждому активу вскрышной деятельности нужно, чтобы в системе велся учет запасов руды по соответствующему компоненту рудного тела на начало периода: плановый тоннаж товарной руды — фактический тоннаж товарной руды (нарастающим итогом).

Заключение

Учет затрат на вскрышные работы в соответствии с требованиями интерпретации IFRIC 20 требует более глубокого анализа характеристик и особенностей месторождений финансовыми специалистами в тесном сотрудничестве с производственным отделом. Применение интерпретации подразумевает использование более детальной информации, чем при текущем подходе к учету вскрышных затрат. На практике ситуация, безусловно, сложнее, чем в примерах: имеется несколько рудных тел, подразделяющихся на 5–10 компонентов. Но алгоритм, тем не менее, остается таким же.

Пока отраслевой опыт учета затрат на вскрышные работы по требованиям IFRIC 20 еще не накоплен, можно использовать время до вступления интерпретации в силу для предварительных расчетов, обсуждения выработанной методики с внутренними и внешними аудиторами, а также для внесения изменений в механизм расчета в программном продукте.

________________________

[1] При условии что вся произведенная продукция продана в текущем периоде.

[2] Для расчета используются те же формулы, что и в примере 1.