«Компании так же уникальны и сложны, как люди, которые ими управляют, поэтому не могут быть оценены упрощенным правилом большого пальца» - Брайан Гетц, оценщик и президент компании Capital Advisors, Inc.

Финансовый кризис поставил под сомнение эффективность традиционных методов оценки бизнеса. Как следствие, сегодня результаты оценки должны рассматриваться в качестве отправной точки в поиске истинной рыночной стоимости бизнеса с максимальным исключением субъективизма и противоречивости при согласовании результатов оценки.

Между подходами к оценке бизнеса, применяемыми независимым оценщиком и финансовым аналитиком, существует ряд значительных отличий. Цель отчета независимого оценщика — его соответствие требованиям закона и национальным стандартам по оценке стоимости. Оригинальные мысли, гипотезы в отчете независимого оценщика не приветствуются. Общий объем этого документа — порядка 300 страниц, в нем содержится много теории и методов оценки, что обычно отсутствует в отчетах финансовых аналитиков. Оценщик проводит подробный финансовый анализ компании, рассчитывая множество коэффициентов, при этом выводы к ним отсутствуют.

Цель отчета финансового аналитика — дать максимум информации об анализируемой компании в сжатом виде, чтобы инвестор не утруждал себя чтением большого массива данных. В документе обязательно дается характеристика менеджмента покупаемой компании, ее юридическая структура (обычно отсутствующая у независимого оценщика). Инвестор должен быть уверен в юридической чистоте и корректности построения самого бизнеса, качестве финансового контроля.

Для инвестора, обладающего большими финансовыми ресурсами, как правило, важно не финансовое состояние компании, а то, каким образом она будет функционировать в будущем. Поэтому, чтобы отобрать наиболее привлекательные для вложения денег компании, финансовые аналитики используют многоуровневую систему отсева. На первом этапе проверяется соответствие деятельности компании целям (с точки зрения отраслей, регионов, рынков, где она работает, и т. п.). На втором этапе с помощью финансового анализа отсеиваются организации с неудовлетворительными значениями отдельных коэффициентов. Причем в условиях кризиса критерии ужесточились. Среди наиболее популярных коэффициентов можно выделить следующие показатели и их целевые значения:

Debt : EBITDA (отношение долговой нагрузки к операционной прибыли) < 5;

Debt : Equity (отношение долговой нагрузки к капиталу) < 2;

Debt : Sales (отношение долговой нагрузки к выручке) < 0,5.

Вычисления итоговой стоимости или диапазона итоговых стоимостей

Финансовый аналитик обычно дает широкий диапазон оценок, объясняя, как он получил минимальную и максимальную величины в диапазоне оценок, а также рекомендуемую стоимость покупки, рассчитывая при этом потенциальную доходность проекта для инвестора. Инвестор принимает решение: отвечает ли стоимость, полученная аналитиком, его инвестиционным интересам.

Оценщик обычно находит одну величину стоимости, присваивая вес каждому из использованных подходов. Чтобы свести воедино разрозненные значения стоимости, проводят согласование результатов, полученных с применением различных подходов к оценке, путем их взвешивания и сравнения. Согласование проводится по формуле:

где Сит — итоговая стоимость объекта оценки;

Сзп, Сдп, Ссп — стоимости, определенные затратным, доходным и сравнительным подходами;

К1, К2, К3 — соответствующие весовые коэффициенты, выбранные для каждого подхода к оценке.

Методы факторного анализа и правило золотого сечения позволяют минимизировать субъективный фактор при вычислении окончательной стоимости бизнеса

Весовые коэффициенты обычно присваиваются весьма «экспертно». Считается, что оценщик при вычислении окончательной стоимости оцениваемой компании должен на основе своего субъективного опыта выбрать и обосновать вес трех методов, учитывая характер бизнеса и его активы, цели оценки, количество и качество данных того или иного метода. Полученные тремя подходами стоимости имеют очень большой разброс, поэтому выбор весов коренным образом влияет на итоговую величину. Так, в отчетах оценщиков прибыльного промышленного предприятия доходному подходу, как правило, придается вес 70%, сравнительному — 20%, затратному — 10%.

Для минимизации субъективного фактора в решении этой проблемы предлагается использовать правило золотого сечения и методы факторного анализа.

Факторный анализ. На устранение указанных противоречий и элементов субъективизма при согласовании результатов оценки бизнеса ориентирована предлагаемая ниже модель использования факторного анализа.

Пример из практики. При оценке большинства украинских предприятий невозможно применить сравнительный подход (из-за неразвитости рынка, специфичности объекта или недостатка информации). Соответственно при определении итоговой величины стоимости приходится согласовывать результаты затратного и доходного подходов.

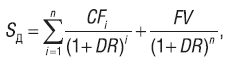

Поэтому для упрощения расчетов в качестве основного результирующего показателя анализа стоимости предприятия рассмотрим показатель (ΔS) рассогласования результатов расчета стоимости на основе двух (а не трех) методов: доходного (Sд) и затратного (Sз)

![]()

Расчет стоимости предприятия на основе доходного подхода производится методом дисконтирования денежных потоков по формуле (далее расчеты приведены в сокращенном виде; полную версию можно получить по запросу в редакцию на kravets@companion.ua):

где n — количество лет выбранного прогнозного периода;

CFi — денежный поток i-го года прогнозного периода; DR — ставка дисконтирования;

FV — стоимость имущества в постпрогнозный период (реверсия).

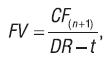

Ожидаемую стоимость имущества в постпрогнозный период принято рассчитывать в соответствии с моделью Гордона:

где CF(n + 1) — денежный поток в первый год постпрогнозного периода;

t — долгосрочные темпы роста денежного потока в постпрогнозном периоде.

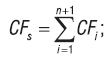

Введем новые показатели:

- суммарный денежный поток по годам прогнозного периода и первого года постпрогнозного периода:

- коэффициент структуры денежного потока по годам:

где i = 1, 2,…, (n + 1).

С учетом новых показателей формула будет выглядеть:

Она представляет собой классическую двухфакторную детерминированную модель, определяющую влияние на результирующий показатель (стоимость предприятия) факторов:

- структуры денежных потоков (ki), характеризующей нестабильность функционирования предприятия в прогнозный период и первый постпрогнозный год;

- суммарного денежного потока (CFiS), характеризующего уровень доходности хозяйственной деятельности.

Для анализа влияния факторов на стоимость предприятия задаются базовые и фактические значения результирующего показателя и величин факторов модели.

Базовым значением результирующего показателя является значение:

![]()

Экономический смысл базового значения результирующего показателя, представленного выражением, предполагает изменение структуры базовых суммарных дисконтированных денежных потоков в зависимости от величины изменения остаточной стоимости внеоборотных активов предприятия, то есть величины амортизационных отчислений. Фактическим значением результирующего показателя (Sд(1)) является результат расчета стоимости предприятия на основе доходного подхода. Фактические значения факторов (ki(1)) и (CFiS(1)) — результаты расчета показателей по ранее приведенным формулам при подстановке в них значений, использованных в расчете стоимости предприятия доходным подходом.

Влияние факторов определяется способом структурных сдвигов с учетом отклонения от средней и рассчитывается по формулам:

- влияние фактора структуры денежного потока:

- влияние фактора суммарного денежного потока (фактора доходности):

Результаты расчетов могут быть проверены путем составления уравнения, называемого балансом отклонений:

![]()

Полученные величины влияния факторов позволяют определить реальную стоимость предприятия (Sр), которая лежит в промежутке между S3 и Sд. Учтем, что величина DSд CFiS определяет добавку к стоимости предприятия как имущественного комплекса, полученную за счет имеющегося дохода. Тогда для расчета реальной стоимости предприятия используется формула:

![]()

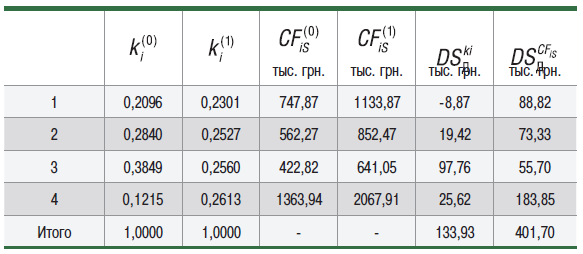

Проиллюстрируем применение методики на практических расчетах. Основные показатели анализируемого предприятия: S3= 645 тыс. грн., Sд = 1508 тыс. грн., n = 3 года, DR = 33%, t = 2%, Z = 3 тыс. грн. Итоговые результаты расчетов влияния факторов на стоимость предприятия представлены в таблице.

Таким образом, реальная величина стоимости предприятия, включающая в себя стоимость чистых активов и добавку, сформированную уровнем его доходности, составляет: 645,0 + 401,7 = 1046,7 тыс. грн.

Золотое сечение (золотая пропорция, деление в крайнем и среднем отношении, гармоническое деление, число Фидия φ) — деление отрезка на части в таком соотношении, при котором большая часть так относится к меньшей, как весь отрезок к большей. Эту пропорцию принято обозначать греческой буквой φ (встречается также обозначение τ) и она равна:

Если обозначить A = 1/φ, B = 1/φ^3, а C = B = 1/φ ^4, то

A + B + C = 1,

где A ≈ 0,6180, B ≈ 0,2361, С≈ 0,1459.

Если следовать логике распределения удельного веса влияния методов, описанного выше, то порядок должен быть таким: сравнительный с коэффициентом А, затратный с коэффициентом В, доходный с коэффициентом С. Однако, по нашему мнению, для некоторых компаний порядок выбора подходов и их методов должен быть другим. Например: для новых компаний это доходный, затратный, сравнительный; для малодоходных — затратный, сравнительный, доходный и т. д.

Вычисление относительных показателей в процессе оценки

Ретроспективная финансовая отчетность анализируется оценщиком/финансовым аналитиком с целью определения будущего потенциала бизнеса на основе его текущей и прошлой деятельности. Поскольку вертикальный и горизонтальный анализы финансовой документации являются частью экспресс-анализа финансового состояния фирмы, в данной статье мы не будем останавливаться на них подробно. Рассмотрим неформальные критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но указывают на то, что при определенных условиях ситуация может резко ухудшиться.

Это может выражаться в:

- потере ключевых сотрудников аппарата управления;

- вынужденных остановках и нарушениях ритмичности производственно-технологического процесса; повторяющихся существенных потерях в основной производственной деятельности;

- неправильной реинвестиционной политике;

- хроническом невыполнении обязательств перед инвесторами, кредиторами и акционерами; применении в производственном процессе оборудования с истекшими сроками эксплуатации; потенциальных потерях долгосрочных контрактов;

- неблагоприятных изменениях в портфеле заказов; недостаточной диверсификации деятельности предприятия, то есть чрезмерной зависимости финансовых результатов деятельности предприятия от какого-то одного конкретного проекта типа оборудования, вида активов и проч.;

- излишней ставке на возможную и прогнозируемую успешность и прибыльность нового проекта; участии предприятия в судебных разбирательствах с непредсказуемым исходом;

- политическом риске, связанном с предприятием в целом или его главными подразделениями.

Следует отметить, что количество показателей, применяемых для проведения финансовой диагностики, и их наименования могут моделироваться самостоятельно с учетом общепринятых правил и систем.

Дискуссионные вопросы и возможные ошибки в отчетах оценки

Первая группа вопросов возникает обычно по причине того, что в отчете упускаются из виду те или иные обоснования и объяснения кажущихся неважными параметров расчета. Это может быть использование какого-либо коэффициента без ссылки на источник или порядок расчета либо использование значений, привычных или даже вполне обоснованных для оценщика, но вызывающих сомнения у непредвзятого и въедливого эксперта. Обычно, если у оценщика или финансового аналитика существует обоснованное мнение, подкрепленное ссылками на надежные и независимые источники информации, то достаточно ее раскрытия.

Вторая группа вопросов вызвана обычно применением нетривиальных, редко встречающихся методов расчета, не описанных в отчете. Чаще всего подобные вопросы возникают при применении статистических методов, а также методов расчета специфических поправок. При разработке методики оценки и проверке полученных результатов особое внимание должно быть уделено корректности самых простых математических операций (округление, усреднение, экстраполяция и др.).

В отдельную группу можно выделить обоснованность выборок, уровней существенности, возможности использования упрощенных методов оценки, проч. Вот лишь некоторые, наиболее распространенные ошибки, возникающие при одновременной оценке большого числа объектов.

Ошибка 1. Оценщик, планируя свою работу, выделил наиболее дорогостоящие объекты, взяв за основу их остаточную стоимость. Остальные объекты были просто проиндексированы. Результат: в числе остальных оказались значимые объекты, которые были уже (полностью или почти) самортизированы, тем не менее обладали большой стоимостью.

Ошибка 2. Оценщик, выделяя дорогостоящие объекты, не проанализировал историю формирования учетных стоимостей. Между тем на предприятии одни активы учитывались по первоначальной стоимости, другие по индексированной коэффициентами, третьи на основе оценочных рассчетов. В результате возникли существенные ошибки в определении однородных групп и расчетах средних величин и индексов.

Ошибка 3. Оценщик использовал остаточную стоимость в качестве единственного критерия для разбиения активов на группы. В результате остались неучтенными географические различия (филиалы предприятия находились в разных регионах); активы из разных сегментов экономики (с разной ценовой динамикой) были объединены.

В четвертую группу можно объединить вопросы относительно того, все ли значимые параметры (факторы) учтены в оценке. Это может касаться различных поправок, которые, по мнению аудитора, были неоправданно исключены из расчета, дополнительной информации, которую необходимо было получить у заказчика оценки, и т. п.

Наконец, пятая группа вопросов (самая неприятная для любого оценщика) возникает обычно, когда существуют:

- логические противоречия в методиках оценки;

- результаты применения той или иной методики сильно отличаются от объекта к объекту;

- результаты применения оценочных методик противоречат данным из собственного опыта эксперта-аудитора в части величин различных индикаторов.

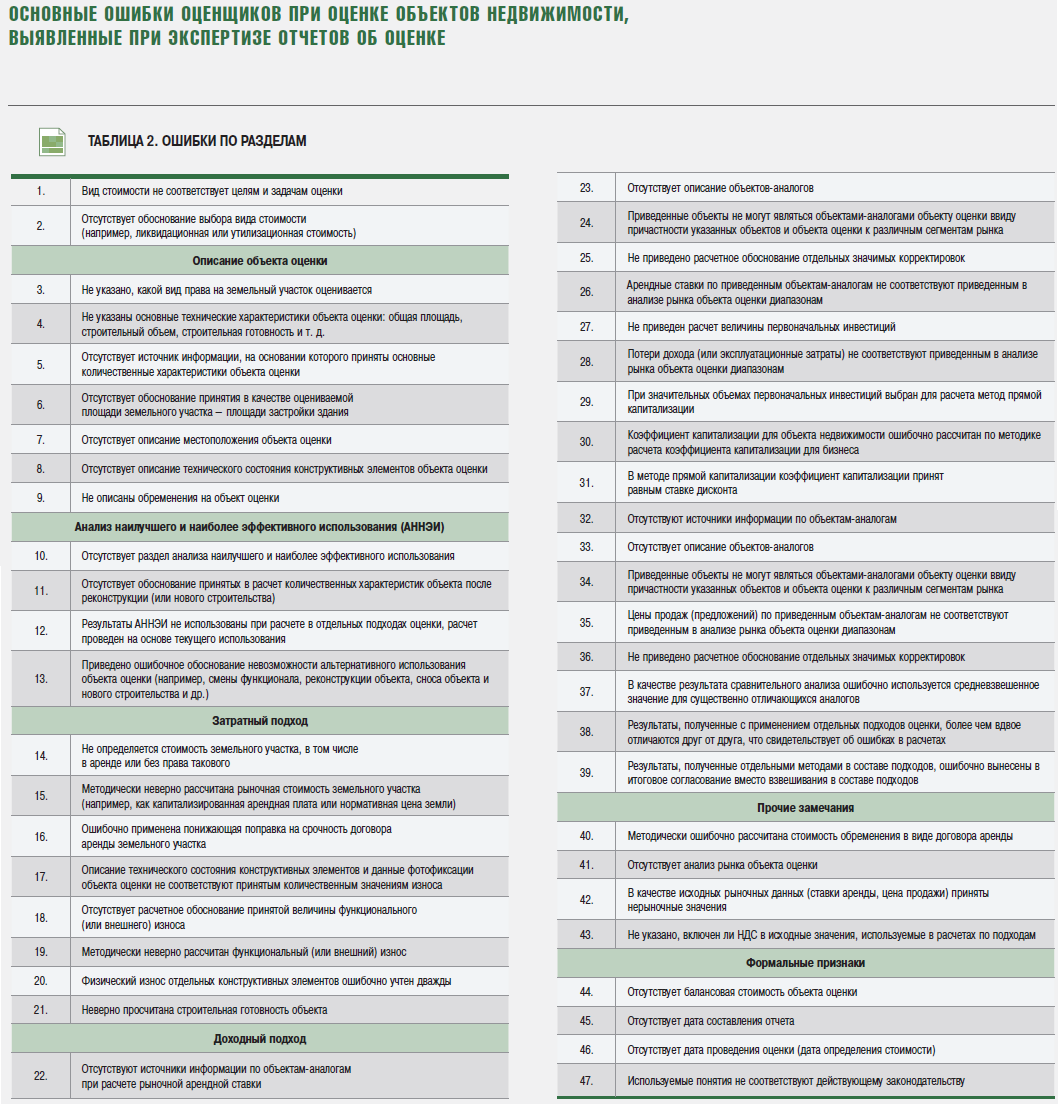

Основные ошибки оценщиков при оценке объектов недвижимости, выявленные при экспертизе отчетов об оценке, приведены в таблице 2.

Таким образом, стоимость компании/бизнеса представляет собой субъективную величину, поскольку существенно зависит от того, кто ее проводит (независимый оценщик/финансовый аналитик) и какие планы в отношении компании/бизнеса строят заинтересованные в оценке стороны (инвестор/ продавец/другие). Реальная стоимость бизнеса в условиях кризиса учитывает способность компании приносить прибыль/денежный поток, важную роль при ее определении играют ожидания сторон и готовность рисковать.