Источник: IFAC

В продолжение новости “Оценка результатов профессионального обучения – новое руководство от IAESB” (8/07/2015)

Внедрение подхода к оценке профессионального обучения на основе пересмотренных международных стандартов бухгалтерского образования

Данная публикация из вопросов и ответов разработана членами Совета по международным стандартам бухгалтерского образования (IAESB). Она никоим образом не меняет и не заменяет собой действующие стандарты IES, текст которых по-прежнему остается официальным источником требований, которым необходимо следовать. Равным образом ознакомление с данной публикации не служит полноценной заменой ознакомлению с самими стандартами бухгалтерского образования. Кроме того, следует учесть, что изложенные здесь мнения отражают скорее точку зрения авторов публикации, а не официальную точку зрения всего IAESB в целом.

Немного истории

Пересмотренные международные стандарты бухгалтерского образования и внедрение подхода к оценке результатов обучения – или, скорее, подхода на основе оценки результатов (learning outcomes approach) - будут в дальнейшем служить общественным интересам, способствуя с помощью образовательных программ формированию профессиональных компетенций, необходимых для полноценного исполнения своей роли представителем бухгалтерско-аудиторской профессии. Этот новый подход внедряет в практику ориентировочные (целевые) результаты прохождения обучения, структуру учебных программ и комплекс мероприятий по их оценке, что все вместе обеспечивает непрерывное улучшение. С этой точки зрения можно констатировать, что это действительно эффективный подход к развитию профессиональных компетенций – очень важной цели бухгалтерского образования. По-настоящему эффективная образовательная программа ведет к выпуску уверенных в своих знаниях молодых (и не только) специалистов, в результате чего улучшается качество услуг, которые они предоставляют.

Предложенные внизу вопросы и ответы проливают свет на детали этой программы в контексте пересмотренных (относительно недавно) международных стандартов бухгалтерского образования. Краткий иллюстративных их обзор приводится в Таблице 1 (ниже). Надеемся, в определенной степени данная информация будет вам полезна при оценке образовательных курсов, которые вы проходите либо даже организуете сами. В тексте будет часто встречаться термин “программа”. В данном случае имеется в виду именно образовательная (бухгалтерская) программа, практические тренинги либо программы повышения квалификации для уже практикующих специалистов.

А теперь, собственно, вопросы и ответы на них

Вопросы общего плана

Что в “Руководящих принципах” подразумевается под “программой”?

Это общий термин, используемый для обозначения образовательной бухгалтерской программы, практического тренинга либо программы повышения квалификации для уже практикующих специалистов.

Когда начинающий (“aspiring”) бухгалтер становится “профессиональным бухгалтером”?

Первоначальное профессиональное развитие (Initial Professional Development - IPD) для начинающих специалистов продолжается, пока он или она не сможет продемонстрировать компетенции, требуемые для выполнения выбранных ролей в бухгалтерской профессии. Квалификация, лицензирование или сертификация (по сути своей синонимы) – формальное признание того факта, что индивидуум получил профессиональный “допуск” либо стал членом одной из организаций IFAC. На международном уровне существуют существенные регулятивные различия, определяющие наступление момента квалификации профессиональных бухгалтеров, и в зависимости от условий это может случиться как очень рано, так и очень поздно в их карьере. Каждая организация, являющаяся членом IFAC, имеет право определять правильные сроки между окончанием IPD и получением квалификации своих членов.

Что подразумевается под “ролью, исполняемой индивидуумом” (в “Руководящих принципах”)?

Роль профессионального бухгалтера может относиться к самым разным областям бухгалтерской профессии – например, технический бухгалтер, аудитор, эксперт по финансовой отчетности, эксперт по управленческой отчетности, налоговый бухгалтер и т.д. Роли всегда исполняются в соответствии со стандартами, и планирование обучения и профессионального развития, а также оценку результатов важно проводить с учетом той работы, которую индивидуум собирается выполнять в будущем. Профессиональные бухгалтеры могут брать на себя новые роли по мере развития карьеры, которые потребуют развития новых компетенций. Например, профессиональный бухгалтер в бизнесе может пожелать стать преподавателем бухгалтерского учета, а технический бухгалтер – аудитором; аудитор-профессионал может захотеть возглавить аудиторскую инспекцию. Для всех таких случаев существуют программы повышения квалификации (Continuous Professional Development - CPD), которые, кстати, включают в себя много элементов программ первоначального профессионального развития (IPD), но прохождение их все равно необходимо для выполнения ролей, включающих дополнительные либо просто углубленные технические компетенции, навыки, профессиональные ценности, этические принципы и отношения.

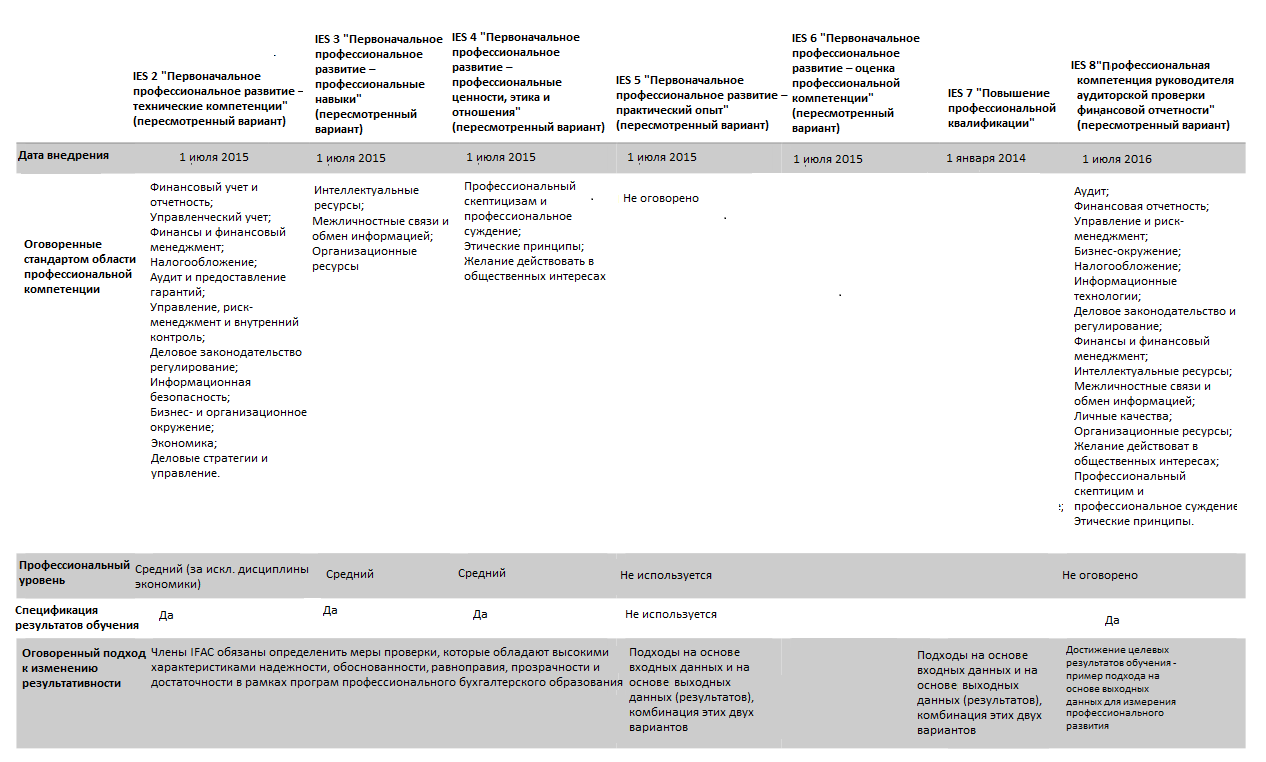

Таблица 1. Основные характеристики пересмотренных стандартов IES применительно к практическому внедрению подхода на основе оценки результатов обучения

Почему в “Руководящих принципах” нет ни одного упоминания так называемого “метода передачи” (“delivery method”) учебных программ?

Дело в том, что “метод передачи” учитывается конструктивных элементах “Руководящих принципов” (См. соответствующую Таблицу 2 ниже)

Таблица 2. Руководящие принципы для практического внедрения подхода на основе оценки результатов обучения

|

Структура |

|

В ходе определения структуры или переоценки структуры любой программы наличие “метода передачи” (реализации программы) само собой предполагается.

Что потребуется для осуществления внедрения подхода на основе оценки результатов?

Каждая организация, являющаяся членом Международной федерации бухгалтеров (IFAC), обязана разработать свой собственный вариант внедрения у себя подхода на основе оценки результатов обучения. Рекомендуется, однако, чтобы выбранный подход включал анализ вовлеченных сторон и предполагал как можно более раннее взаимодействие с теми, от кого зависит конечный успех. Есть и уже готовые, предварительно сформированные рекомендации действующих членов IFAC, среди которых, например, такие:

- Позиционируйте результаты обучения в качестве объекта основного внимания, когда осуществляется разработка программ обучения и оценки

- Начните с правильной идентификации целевой аудитории, определите цель программы и результаты обучения, соответствующие целевым техническим компетенциям, профессиональным навыкам и профессиональным ценностям, этике и отношениям

- Определите целевую аудиторию и цели на основе консультаций с ключевыми участниками на местном рынке, чтобы иметь возможность получить полезную информацию о специфических запросах местного рынка – а результаты обучения, таким образом, будут прямо оговаривать ожидания относительно того, что проходящий обучение специалист обязан знать и уметь делать

- Используйте готовые или разработайте с нуля “базовые основы компетенции”

- Проведите “маппинг” существующих в наличие образовательных возможностей и целевых результатов обучения, после чего проведите сравнительный анализ. Это можно отдать на аутсорсинг

- Соотнесите результаты обучения со связанными экзаменами

- Создайте систему эффективной коммуникации менеджеров, отвечающих за переход (на новый метод), и всех вовлеченных сторон, чтобы убедиться, если необходимо, что все прекрасно понимают сам подход. Это поможет с принятием самой реформы и поспособствует внедрению

- Примите как должное, что все потребует определенного времени и ресурсов

- Пользуйтесь публично доступными материалами, чтобы сослаться на них, когда необходимо:

- продемонстрировать преимущества подхода на основе оценки результатов обучения

- определить результаты (пример того, чем можно воспользоваться – это Таксономия Блума)

- обеспечить соответствие структуры, оценки и целевых результатов образовательной программы

Кто те наиболее вероятные “вовлеченные стороны”, которые будут участвовать в процессе внедрения нового образовательного подхода?

Стороны, которые с наибольшей вероятностью окажутся затронутыми внедрением/переходом на новый подход к оценке бухгалтерских образовательных программ – это в первую очередь члены IFAC, но степень влияния будет варьироваться от одной организации к другой, поэтому необходим более детальный анализ на месте.

Однако можно предположить, что почти наверняка сюда войдут:

- Бизнесмены, нанимающие профессиональных бухгалтеров либо бухгалтеров в процессе обучения

- Регуляторы

- Провайдеры бухгалтерского образования, особенно лично участвующие в разработке образовательных программ

- Правительство

Вопросы, связанные со структурой

Какие можно назвать области оговариваемых профессиональных компетенций?

Области компетенций – это области, для которых можно специфицировать определенный набор результатов обучения. Таким образом, области компетенции представляют собой логическую конструкцию, которую можно использовать в разработке структуры, организации обучающего курса и итоговой оценки.

Почему в системе первоначального профессионального развития специфицируются какие-то “профессиональные уровни” - levels of proficiency (см. Таблицу 1)?

Три уровня профессионализма описаны в стандартах образования, IES: базовый, средний и продвинутый. Уровни профессионализма описывают контекст/рабочее содержание ситуации, в которой достигаются установленные результаты, и это важно в плане разработки структуры программы и оценки результатов. Например, контекст, формально характеризующийся неясностью, сложностью и неопределенностью, обычно относится на базовый уровень профессионализма. По мере того как неясность, сложность и неопределенность возрастают до умеренного, а затем и до высокого уровня, соответствующим образом растут уровни профессионализма сначала до среднего, а затем и до продвинутого уровня, соответственно.

Это может звучать несколько запутанно, поэтому просим ознакомиться с примерами.

Примеры

(a) Чтобы продемонстрировать технические компетенции в финансовом учете и отчетности (средний уровень), от индивидуума требуют составить финансовую отчетность, в том числе консолидированную отчетность. Сложность консолидации отчетности в компании варьируется в зависимости от числа ее дочерних структур, природы их деятельности и географического расположения. Например, если перед нами организация, у которой дочерние организации ведут учет в валюте, отличной от валюты материнской компании, здесь потребуется применение профессионального суждения для выбора функциональной валюты – соответственным образом будут учитываться транзакции внутри группы компаний. Только что описанная ситуация (или рабочий контекст, если угодно) соответствует сложности и степени использования суждения в применении бухгалтерских принципов, более высоким по сравнению с другой ситуацией с группой компаний, куда входят только местные (национальные) компании. Следовательно, этот пример больше отвечает среднему или даже продвинутому уровню профессионализма.

(b) Чтобы продемонстрировать профессиональные навыки в сфере, относимой на интеллектуальные ресурсы (см. Таблицу 1), притом что нас интересует средний уровень профессионализма, от индивидуума требуют определить момент, когда ему необходимо провести консультации со сторонним специалистом и прийти к умозаключению. В отношении, скажем, оценки справедливой стоимости инвестиционных ценных бумаг эта рабочая ситуация характеризуется низкой степенью сложности, если учесть, что инвестиционные ценные бумаги можно оценить с помощью котировок активного фондового рынка. Поэтому в такой ситуации достаточно будет и низкого уровня профессионализма, чтобы прийти к заключению, что использование услуг стороннего специалиста-оценщика вообще не требуется. А если рабочая ситуация будет характеризоваться наличием инвестиционных ценных бумаг, которые не имеют активного рынка, в этом случае потребуется более масштабное использование профессионального суждения для определения того, когда и если оценка этих ценных бумаг потребует работы специалиста – следовательно, будем говорить уже о более высоком уровне профессионализма.

Почему тогда эти уровни профессионализма не оговорены в IES 8?

Это действительно так, в пересмотренной версии стандарта области компетенции не характеризуются профессиональными уровнями. Дело в том, что стандарт написан в предположении, что руководители аудиторской инспекции (engagement partners) полностью компетентны для того, чтобы взять на себя эту роль. Однако изменение условий может потребовать от них дальнейшего развития своих компетенций по ходу карьеры.

В любой учетной программе, должны ли описанные курсы или учебные дисциплины соответствовать уровням компетенции, описанным в стандартах IES?

Нет, необязательно. Должны ли результаты обучения соответствовать структуре областей компетенций (как они описаны в IES) - остается на усмотрение провайдера образования. Учебные курсы вовсе не обязаны иметь названия, идентичные областям компетенции, описанным в IES. Например, для развития технических навыков в области информационных технологий совсем необязательно организовывать в учебной программе отдельный курс по информационным технологиям. На самом деле эти знания можно получить, пройдя другой курс, включающий в себя изучение содержания информационных технологий и особенностей работы с ними – например, курс того же аудита или управленческого учета. По аналогии, развитие межличностных связей и коммуникаций не требует присутствия в учебной программе одноименной дисциплины – эти навыки можно развить на других учебных курсах.

Может ли организация, разрабатывающая учебную программу, самостоятельно переопределять уровни компетенции, целевые результаты обучения или уровни компетенции?

Можно повысить профессиональный уровень, но не понизить. Можно добавить новые целевые результаты обучения, но не убрать изначальные. Уже оговоренные результаты обучения и соответствующие им уровни профессионализма формируют базис, на основе которого можно строить программу, соответствующую необходимым для выполнения определенной роли профессиональным компетенциям. Области компетенции предоставляют определенную логическую конструкцию, в рамках которой можно провести категоризацию целевых результатов. И в этом отношении – да, в отдельных случаях может быть допустимым перегруппировать и назвать по-иному результаты обучения, чтобы те лучше соответствовали конкретной структуре учебной программы.

Каким образом организация, отвечающая за разработку программы, может расширить охват технических компетенций, профессиональных навыков и профессиональных ценностей, этики и отношений по сравнению с тем, как это оговорено в стандартах IES?

В этом случае организация имеет право:

- Увеличить уровень профессионализма для конкретных областей компетенции. Например, она может оговорить, что дисциплина “экономика” должна быть на среднем уровне профессионализма, а финансовый учет и отчетность – на продвинутом

- Разработать дополнительные целевые результаты обучения. Например, организация, разрабатывающая учебную программу, может включить требование “составление отчета об итогах корпоративного управления” в качестве учебного результата области компетенции, охватывающей корпоративное управление, риск-менеджмент и внутренний контроль

Вопросы, связанные с оценкой

Какие подходы к оценке оговариваются стандартами IES?

В общем варианте подходы оговорены в последней строке Таблицы 1

Каковы различия между подходами на основе входных данных и выходных данных?

Подход на основе выходных данных требует демонстрации профессиональных компетенций через достижение целевых результатов обучения. Напротив, подход на основе входных данных устанавливает определенный объем, условно говоря, обучения, который необходимо получить профессиональному бухгалтеру, чтобы выработать у себя необходимые профессиональные компетенции.

Оценивать необходимо все результаты обучения?

Безусловно. Профессиональные компетенции можно продемонстрировать только через демонстрацию того факта, что все оговоренные результаты обучения были успешно достигнуты.

Должна ли проводимая оценка соответствовать областям компетенции?

Области компетенции были оговорены в образовательных стандартах IES только для того, чтобы показать, как примерно следует оговаривать результаты обучения. Поэтому – нет, такого требования, чтобы обязательно проводить оценку по областям компетенции, нет.

Необходимо ли проводить оценку каждого результата обучения по-отдельности?

Нет, совершенно необязательно устраивать индивидуальную оценку по каждому результату обучения - часто достаточно оценить сразу несколько. По сути ведь процедура оценки предназначена для сбора достаточных свидетельств в пользу того, что кандидат действительно способен продемонстрировать наличие у него или нее профессиональных компетенций, что реализуется через достижение оговоренных результатов. Формулировки отдельных результатов обучения помогают идентифицировать форму этого, условно говоря, свидетельства, на основе которого можно судить об успехе достижения целевого результата.

Какие варианты оценки могут использоваться в отношении профессиональных компетенций?

Оценка профессиональных компетенций – сложная задача, учитывающая результаты разных типов оценки. Примерами оценки, включающими в себя наборы свидетельств, являются письменные экзамены, устные экзамены, компьютерное тестирование, тестирование на основе объективных критериев (objective testing), оценка компетенции работников “на рабочем месте”, переоценка уровня компетенций на основе результатов завершения рабочих заданий. Выбор подходящего варианта проверки остается на усмотрение организации, разрабатывающей учебную программу, однако следует помнить, что варианты оценки могут варьироваться в зависимости от того, проверяют ли они знания, опыт, деловые отношения или сразу комбинацию этих элементов. Оценка знаний обычно осуществляется с помощью письменных экзаменов, предметных исследований либо тестирования на основе объективных критериев. А проверка профессиональных навыков и профессиональных отношений осуществляется уже “на рабочем месте”, через симуляции практической рабочей деятельности либо на групповых заданиях, на которых наблюдают за реакцией каждого участника. Оценку профессиональных отношений можно провести с помощью письменного экзамена, предметных исследований либо, опять-таки, на рабочем месте.

Как именно используются результаты такой оценки?

Индивидуальные результаты, полученные в ходе оценки, сопоставляются с определенными заранее целевыми результатами, чтобы определить, сумел ли достигнуть кандидат целевого результата, и достаточно ли свидетельств в пользу того, что он или она способен продемонстрировать профессиональные компетенции. Общие результаты проверки в отношении учебной программы можно также проанализировать для того, что сформулировать возможные пути улучшения структуры, метода реализации либо, собственно, оценки этой программы.

Каким образом необходимо структурировать экзамен для правильного получения свидетельств в пользу достижения целевых результатов кандидатом?

Можно “разбить” индивидуальные целевые результаты обучения на множество отдельных целей обучения – условно говоря, “баллов”, на основе которых уже можно строить экзаменационную программу. Экзаменационные вопросы можно писать уже на этом этапе, но в предположении, что достигнуть целевого результата обучения можно и без правильного ответа на каждый из вопросов, соответствующих отдельным мини-целям (“баллам”) обучения. Например, вопросы множественного выбора (“тесты”) можно подобрать таким образом, чтобы достижение целевого результата обучения засчитывалось при наборе определенного минимального количества баллов.

Вопросы, связанные с управлением

Как часто необходимо проводить оценку (учебной программы)?

Члены IFAC и прочие организации, ответственные за разработку программ, должны продумать определенный цикл проверок и требования для проверки каждой учебной программы. Проверки необходимо проводить регулярно - скажем, раз в 3-5 лет. Может оказаться, что изменения во внешних или внутренних условиях потребуют и более ранней проверки в рамках уже установленного проверочного цикла. При этом необходимо ориентироваться на:

- Реализацию заявленных целей программы, ее структуры и содержания

- Развитие кандидатов по мере прохождения программы

- Эффективность используемых методов обучения и оценки

- Мнение вовлеченных сторон относительно качества программы

Необходимо ли вести документирование оценки учебной программы?

Оценка программы, проведенная на основе легко поддающихся перепроверке свидетельств, может заинтересовать третьи стороны, ответственные за надзор/регулирование организации-члена IFAC. Поэтому ответ положительный. Кроме того, это повысит уверенность вовлеченных участников в том, что программы действительно выполняют поставленные задачи и способствую приобретению профессиональных компетенций обучающимися профессиональными бухгалтерами. А чтобы свидетельства можно было перепроверить, они, очевидно, должны храниться в письменной или электронной форме.

________________________________________

Если тема профессионального обучения согласно требованиям международных стандартов образования вас заинтересовала, дополнительные вопросы можно направить старшему техническому менеджеру Совета по международным стандартам бухгалтерского образования Дэвиду МакПику

David McPeak, davidmcpeak@iaesb.org

277Wellington Street West

Торонто, ON M5V 3H2

Канада