По материалам: EFRAG

Этот материал завершает собой разбор недавно вышедшего дискуссионного документа от Европейской консультативной группы по финансовой отчетности (EFRAG) – не очень объемного, однако любопытного и стоящего внимания. Авторы предложили три возможных, притом не взаимоисключающих пути решения сегодняшних проблем с отражением финансовой информации по нематериальным активам в системе МСФО. Две трети из них были рассмотрены в первых двух материалах по теме. Остался последний, притом самый необычный вариант - необычный в том плане, что освобождает составителей отчетности от необходимости идентификации нематериальных активов (с чем иногда возникают большие трудности), предлагая вместо этого оперировать понятиями рисков и ассоциированных с нематериальными активами расходов.

В рамках данного подхода информация по нематериальным активам подается косвенно, будучи представленной данными по перспективным (ориентированным в будущее) рискам/возможностям и ассоциированным расходам. Что значит “перспективные”? Это значит, что они признаются за период времени, в который формируются ожидания относительно будущей реализации экономических благ, а также ассоциированных рисков и возможностей, способных оказать влияние на будущие, опять же, результаты деятельности организации через нематериальные активы.

Таким образом, в отличие от двух предыдущих случаев, здесь не появится дополнительных данных конкретно о “запасах” нематериальных активов во владении отчитывающейся организации, зато появится информация, которая поможет пользователям отчетности оценить будущие денежные потоки, а не это ли, в конце концов, главная задача? Причем составители отчетности могут предоставлять пользователям своей отчетности информационные данные, на основе которых те смогут оценить конкретные расходы самостоятельно, либо же оценивать их сами и подавать уже эту информацию “на блюдечке”.

Что касается факторов риска и возможностей, способных повлиять на поступление экономических благ как от признанных, так и непризнанных нематериальных активов, то в рамках данного подхода его авторы исходят из того, что достаточной в этом плане следует считать информацию по существенным и специфическим для организации рискам и возможностям, способным повлиять на ее будущие финансовые результаты. Это такие ограничительные рамки, чтобы не оказалось, что раскрытий слишком много. Но об этом ниже.

По той причине, что нематериальные активы поименно тут не называются, специальная терминология для их различения между собой не потребуется, зато различать между собой расходы наверняка придется. Помимо отсутствия необходимости различать нематериальные активы, подход оценивает влияние на доходы на уровне всей организации, а значит - априори признает, что какие-то нематериальные активы способны создавать стоимость исключительно в сочетании с другими активами, но никаких проблем с данным фактом не имеет, чего не скажешь о двух предыдущих подходах.

Зато в этом случае в отчетность не попадает важная информация, на основе которой можно было бы оценить эффективность инвестиций в нематериальные активы, так что здесь уже не получится столь же эффективно контролировать ответственность управляющих за принимаемые ими решения. Однако отчетность все равно будет отражать информацию по рискам и возможностям, и то, как именно реагируют на них управляющие, что само по себе очень важно для оценки эффективности их работы.

Зачем нужны данные по ориентированным в будущее расходам, рискам и возможностям, способным повлиять на будущие финансовые результаты?

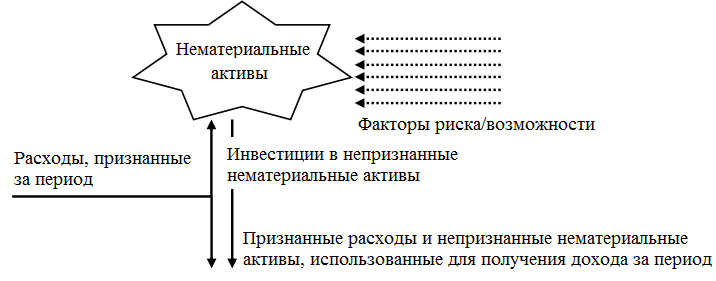

Хорошо известно, что для принятия деловых решений инвесторам необходима информация, помогающая оценивать будущие финансовые результаты. Еще в первом материале, относящемся к первому из трех предложенных подходов, была выделена одна из основных проблем с признанием нематериальных активов: на практике могут признаваться далеко не всех из них, способные повлиять на результаты будущих периодов. В результате какие-то расходы, признанные в текущем периоде, по факту могут быть связаны с доходами будущих периодов. Иначе говоря, можно рассматривать эти признанные доходы как инвестиции в непризнанные нематериальные активы, что проиллюстрировано на схематическом изображении внизу (там же показано влияние факторов риска и возможностей на экономические блага, приносимые нематериальными активами).

Источник: EFRAG

Таким образом, будущие финансовые результаты у организации будут зависеть от того, как условный “набор” непризнанных нематериальных активов повлияет на них в будущем в сочетании с другими активами, с учетом определенных факторов риска и возможностей. Значит, если результат инвестирования организации в этот “набор” нематериальных активов перевесит собой снижение его способности приносить доход, организация сможет в будущие периоды принести больше доходов, чем в текущем периоде.

Как раз такой вывод смогут сделать пользователи отчетности, если получат на руки информацию по рискам/возможностям и расходам, на основе чего смогут прогнозировать будущие результаты в сравнении с текущими. Например, если вдруг поступит информация, что организация решает сократить свои расходы на рекламу и продвижение определенной продуктовой линейки, это может стать сигналом к вероятному снижению ее доходов в будущие периоды по причине более плохой осведомленности рынка о продуктах данного производителя.

С другой стороны, если инвесторское сообщество предъявляет интерес к антиотмывочной корпоративной политике как способу противодействия данному виду риска в организации, раскрытие этой информации также позволит пользователям отчетности оценить будущие результаты организации через влияние на ее репутацию и силу бренда (и то, и другое, напоминаем, относится к нематериальным активам). При этом называть их поименно, раскрывая такого рода информацию, даже необязательно – в том-то и прелесть подхода.

Полезная информация, подлежащая раскрытию

Всю раскрываемую в рамках данного подхода информацию можно разделить по следующим категориям:

- Ориентированные в будущее расходы (информационные данные по инвестиционным расходам на непризнанные нематериальные активы, которые используются для получения дохода в будущий период);

- Информация об использовании непризнанных нематериальных активов;

- Факторы риска и возможности, влияющие на нематериальные активы.

Такая информация должна раскрываться. Другое дело, что авторы дискуссионного документа из EFRAG оставляют пока на откуп публичным обсуждениям вопрос, где именно это лучше делать – в примечаниях к отчетности, или же в менеджерских комментариях. А вот как именно раскрывать такую информацию - тут они видят два возможных пути:

- Можно попросить менеджеров в примечаниях отдельно раскрывать расходы, которые, по их мнению, относятся к доходам за текущий (и прошлые) периоды, и отдельно - те понесенные расходы, которые относятся к будущим доходам;

- А можно попросить менеджеров предоставлять пользователям отчетности необходимые данные, с помощью которые те уже сами проведут разбивку нематериальных активов по двум группам;

- Есть, правда, еще и третий вариант, представляющий собой вариацию предыдущего: предоставить необходимые данные пользователям, но при этом называть поименно существенные необычные расходы, относящиеся к доходам будущих периодов.

У обоих вариантов есть свои плюсы и минусы. Если разграничение на расходы, относящиеся к текущим/прошлым или же будущим периодам, проводит сама организация, то оценка потенциально кажется более точной, поскольку составители отчетности могут знать определенные тонкости, неизвестные пользователям их отчетности со стороны. Кроме того, если информацию раскрывают менеджеры, грех не попросить их при этом указать сопутствующую полезную информацию - например, на основе чего они проводили оценку, какие допущения делали, оценивая реализацию будущих доходов, и так далее. Но при этом, чтобы не допустить излишней субъективности, авторам возможного будущего стандарта придется озаботиться дополнительным руководством.

Как раз по причине возможной субъективности пользователи отчетности могут испытывать изначальное недоверие к информации, полученной от менеджеров, а вопрос доверия сегодня, как известно, приобрел критическую важность. Если так, может, предоставить все исходные данные им, а уже они сами пусть разграничивают расходы?

Для этого организациям придется наделить своих инвесторов более детальной информацией по расходам, признанным за период - в том числе по специфическим расходам помимо всех, оговариваемых сегодняшними требованиями МСФО (IAS) 38, где оговорены обязательные раскрытия по затратам на исследования и разработки. Примерами таких специфических расходов можно назвать расходы, относящиеся на патентные права, связанные с маркетингом и рекламой (не включенные в реализационные расходы), относящиеся к обучению персонала. Этот короткий список из трех позиций, разумеется, далеко не исчерпывающий.

Чтобы объяснить/оценить, как именно ориентированные в будущее расходы повлияют на финансовые результаты, важно четко соотнести признанные расходы со статьями, в которые они включены в отчете о финансовых результатах. Это можно сделать в виде матрицы, пример которой приведен ниже. Предположим, организация признала в своей основной финансовой отчетности такие статьи как “Реализационные расходы”, “Расходы на маркетинг и распространение”, “Административные расходы”, “Расходы на исследования и разработку”. В примечаниях к ее отчетности по этим видам расходов раскрывается дополнительная информация.

Спецификация матрицы признанных расходов

|

|

Реализационные расходы |

Расходы на маркетинг и распространение |

Административные расходы |

Расходы на исследования и разработку |

Общий итог |

||

|

Маркетинговые |

На распространение |

Патентные |

Прочие расходы R&D |

||||

|

Амортизационые расходы |

|

|

|

|

|

|

|

|

Некапитализированные расходы по корпоративным соцпрограммам |

|

|

|

|

|

|

|

|

Некапитализированные выплаты консультантам |

|

|

|

|

|

|

|

|

Некапитализированные юридические расходы |

|

|

|

|

|

|

|

|

Некапитализированные выплаты тренерам корпоративного обучения |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Общий итог |

|

|

|

|

|

|

|

Источник: EFRAG

Возможно, после заполнения такой матрицы окажется, что многие ячейки ее пусты. Это не значит, что что-то не так, просто в этом случае, вероятно, раскрывать лучше простым списком, поскольку категорий расходов в данном конкретном случае не так уж и много.

Информация, необходимая для понимания бизнес-модели организации

Хорошо известно, что наиболее полезной для себя пользователи отчетности считают информацию об использующейся бизнес-модели. Вполне можно ждать от них того же в случае с данными в примечаниях к финансовой отчетности или в менеджерских отчетах. Но здесь вылезает одна из главных проблем разбираемого сегодня подхода: данные по ориентированным в будущее расходам могут быть не так полезны, как данные по специфическим нематериальным активам, о которых шла речь в прошлый раз. Хорошая новость в том, что многое сказать о бизнес-модели могут не только поименно названные нематериальные активы, но и то, куда именно организация направляет свои ресурсы – иначе говоря, где у нее расходы.

По этой причине авторы дискуссионного документа допускают, что полезной может оказаться детальная информация по расходам, а примеры трех возможных категорий выше уже были приведены: относящиеся к патентам, маркетингу и обучению персонала. Категорий может быть больше, и обязательность таких раскрытий можно прописать в будущем стандарте. Кроме того, можно также потребовать от составителей отчетности раскрывать данные:

- По численности сотрудников и расходов на персонал, с разделением по каждой из основных организационных функций, по сегменту или же по региону;

- По рыночным расходам, с разделением на рынки и бренды.

Амортизационные расходы по приобретенным нематериальным активам

Амортизационные расходы, относящиеся к приобретенным нематериальным активам, которые признаются в отчете о финансовом состоянии, должны раскрываться в примечаниях к отчетности отдельно. Если оказывается, что нематериальный актив изначально был приобретен (стало бы, признан в отчетности), а впоследствии был заменен аналогичным, но внутренне созданным нематериальным активом (а его у нас показывают собой некапитализированные расходы), отчет о финансовых результатах данной организаций будет подвергаться двойному влиянию, пока приобретенный нематериальный актив полностью не самортизируется.

До того момента и амортизационные расходы, и некапитализированные расходы на замещение актива будут оказывать влияние на финансовые результаты. По этой причине пользователям отчетности, вероятнее всего, захочется исключить амортизационные расходы по приобретенному нематериальному активу из расчета будущих финансовых показателей.

Полезные данные об использовании непризнанных нематериальных активов

С точки зрения пользователей отчетности может быть весьма полезно знать, что происходит, когда нематериальный актив используется в целях получения дохода. В отличие от очень многих материальных, нематериальные активы иногда приобретают ценность со временем, а значит - приносят доход не сразу. Только что созданная электронная платформа, например, сама по себе имеет небольшую ценность без контентного наполнения. Но при этом многие вещи с материальными активами нематериальные, наоборот, роднит - например, необходимость замены многих из них после наступления определенного момента времени. Правда, в отличие от физической замены материальных активов, у нематериальных часто по факту происходит “автозамена” в ходе ведения нормальной операционной деятельности (например, сами собой постепенно обновляются списки клиентов).

Таким образом, информация о специфических нематериальных активах, про которую много говорилось в предыдущем материале, если она отражает собой необходимость замены путем приобретения еще одного актива в будущем, либо же факт “автозамены” в ходе нормальной операционной деятельности организации, действительно представляет собой информационную пользу. Если речь идет о первом варианте дорогостоящей замены нематериального актива, пользователи отчетности наверняка захотят знать, в течение какого промежутка времени она осуществляется, и каковы ожидаемые расходы.

Также потенциально полезными для пользователей могут стать раскрытия по непризнанным нематериальным активам, использованным для получения дохода за текущий период. Если говорить по-другому, то это ориентированные в будущее расходы за предыдущий период, которые использовались для получения доходов за текущий период. При этом важно понимать, что сделать такие раскрытия обязательными можно лишь в том случае, если принудить организации в обязательном порядке вести списки совокупных расходов, которые относятся к будущим периодам и при этом не капитализируются. В противном случае - откуда им взять такую информацию?

Риски и возможности, оказывающие влияние на нематериальные активы

Список таких факторов риска и возможностей может быть очень и очень длинным. Пусть в дискуссионном документе в качестве заинтересованной стороны берутся лишь основные пользователи финансовой отчетности, если допустить расширение целевой аудитории, количество факторов риска может вырасти едва ли не в геометрической прогрессии, причем каждый из них будет иметь существенное влияние на какой-либо нематериальный актив, например, бренд.

Понятно, что справиться с такой отчетностью будет непросто (значит, неоправданно с точки зрения расходов на ее подготовку и пользы от этого), если не сказать нереалистично в принципе. То же самое, впрочем, можно сказать и про требования в отношении раскрытия всех возможных факторов устойчивости в финансовой отчетности, включая климат: трудновыполнимо, к тому же снижается доступность для понимания конечным пользователем.

По этой причине авторы данного подхода решили ограничиться раскрытиями в отношении факторов риска и возможностей, которые связаны с существенной и специфической для организации информацией. Иначе говоря, это все факторы риска и возможностей, которые влияют на ключевые для конкретной организации нематериальные активы. Неважно, перечислены они поименно или нет - раскрытия в данном случае подразумевают указание самого фактора риска или возможности, связанные оценочные показатели (например, KPI), и то, как происходит управление риском (как используются возможности). Факторы должны быть существенными с точки зрения пользователей отчетности, но при этом в раскрываемой информации должна приводиться оценка существенности факторов риска и возможностей на основе вероятности их реализации и ожидаемой интенсивности влияния в этом случае. Каким будет влияние каждого фактора, придется описывать по отдельности.

Приятно осознавать, что во многих юрисдикциях организации уже раскрывают такие данные на добровольных или же принудительных началах в своей финансовой отчетности или же других важных документах, например, проспекте эмиссии. Во многих случаях - и это становится в наши дни все более распространенной регулятивной практикой - от них уже требуют раскрывать специфические виды рисков, которые априори считаются существенным для пользователей (например, влияние на окружающую среду или политика в отношении соблюдения прав человека на производстве).

Кроме этого, если вдруг по какой-то причине пользователи отчетности посчитают раскрываемую в рамках данного подхода информацию недостаточной для оценки будущих денежных потоков интересующих их организаций, вполне может быть, что информационная полезность повысится при сочетании этой информации с другими общедоступными данными. Как один из многих очевидных примеров, данные о приросте доли рынка за период наверняка будут иметь высокую корреляцию со стоимостью бренда, поэтому лучше анализировать их в совокупности.

Преимущества и недостатки информации по ориентированным в будущее факторам риска/возможностям и расходам

Плюсы:

- Как уже отмечалось, нет нужды в специальной общепризнанной терминологи

- Также было сказано, что не надо беспокоиться в связи с фактом создания стоимости нематериальными активами исключительно в сочетании с другими активами, поскольку здесь все внимание на общее результирующее влияние на доходы организации

- Не требуется определять и оценивать нематериальные активы поименно, а значит, не имеют значения и недостатки различных моделей оценки

- В общем случае, данный метод можно считать менее затратным по сравнению с двумя предыдущими, где признаются дополнительные нематериальные активы, либо раскрываются специфические их виды

Минусы:

- Пользователи не получают данные по ключевым нематериальным активам, которые имеют особую важность для бизнес-моделей организаций

- Не принимается в расчет эффективность инвестиций в нематериальные активы

- Может оказаться непросто соотнести доходы за текущий период с ориентированными в будущие расходами из предыдущего отчетного периода

- Меньше возможностей для оценки качества управления

- Мало пользы в плане количественной оценки доходов организации, поскольку стоимость нематериальных активов так нигде и не появляется

- По сравнению с раскрытием специфических активов и признанием дополнительных нематериальных активов, это, несомненно, менее детальная информация

- Тут могут “вылезти” коммерческие секреты

- Данные по ориентированным в будущее расходам не будут содержать в себе информации об “отрицательных” нематериальных активах или нематериальных обязательствах с отрицательным влиянием, но отчасти это компенсируют собой данные по рискам и возможностям

- Потребуется дополнительное руководство касательно того, какие виды расходов включать

- Если брать первый из двух рассмотренных сегодня подходов к раскрытию, самостоятельное разграничение расходов на относящиеся к текущему и будущим периодам в исполнении организации-составителя отчетности может отдавать субъективизмом. Если же позволить все делать пользователям, то здесь оценка будет менее субъективной, зато и менее точной, ведь им известно меньше

- Подход так и не решает основную на сегодня проблему отличий в учете приобретенных и внутренне созданных нематериальных активов

- Показатели эффективности по МСФО будут искажены, поскольку признаются по-прежнему далеко не все нематериальные активы