С 2015 года на всей территории РФ для физических лиц действует единый срок уплаты налога на имущество физических лиц, земельного и транспортного налогов – 1 октября. Таким образом, срок уплаты налогов в 2015 году истек, но не все граждане проявили сознательность и уплатили налоги вовремя. ФНС активизировала работу по сбору налогов с физических лиц. Теперь к этой кампании будут привлечены и работодатели. О планах налоговых органов читайте в статье.

С 2015 года на всей территории РФ для физических лиц действует единый срок уплаты налога на имущество физических лиц, земельного и транспортного налогов – 1 октября. Таким образом, срок уплаты налогов в 2015 году истек, но не все граждане проявили сознательность и уплатили налоги вовремя. С учетом того, что теперь налог на имущество уплачивается с кадастровой стоимости данного имущества, сумма задолженности только по имущественным налогам весьма значительна. При этом размер транспортного налога уже давно вызывает вопросы у автовладельцев.

ФНС активизировала работу по сбору налогов с физических лиц. Теперь к этой кампании будут привлечены и работодатели. О планах налоговых органов читайте в данном материале.

Согласно действующему налоговому законодательству физические лица, владеющие имуществом, земельными участками или транспортом, обязаны уплатить соответствующие налоги в следующие сроки:

- транспортный налог – не позднее 1 октября года, следующего за истекшим налоговым периодом (ст. 363 НК РФ);

- земельный налог – не позднее 1 октября года, следующего за истекшим налоговым периодом (ст. 397 НК РФ);

- налог на имущество физических лиц – не позднее 1 октября года, следующего за истекшим налоговым периодом (ст. 409 НК РФ).

Всем налогоплательщикам – физическим лицам были направлены налоговые уведомления с указанием сумм налогов и сроков их уплаты. Отметим, что сегодня налоговые уведомления приходят из разных налоговых органов, например, из того налогового органа, на территории которого зарегистрирован земельный участок, или того налогового органа, в котором стоит на учете транспортное средство. Зачастую набирается несколько налоговых уведомлений и квитанций об уплате налогов. ФНС заявляет, что в ближайшее время будет внедрена функция централизованного администрирования имущественных налогов физических лиц[1]. Граждане будут получать одно налоговое уведомление один раз в год, и в нем будет представлена вся информация о домах, квартирах, транспортных средствах, земельных участках независимо от того, где все это находится. В том же конверте с уведомлением будут все квитанции на уплату налогов. Это ждет всех налогоплательщиков – физических лиц уже в 2016 году.

Поскольку срок уплаты имущественных налогов в 2015 году прошел, налоговые органы сегодня активизируют работу с должниками. Работа идет по нескольким направлениям.

В рамках работы по снижению задолженности налоговые органы проводят выездные встречи с руководителями организаций, сотрудники которых имеют задолженность по имущественным налогам, а также непосредственно с коллективами предприятий. В ходе встреч налогоплательщикам рассказывают о необходимости оплаты задолженности по налогам физических лиц и последствиях несвоевременной уплаты налогов. Отметим, что по итогам данных встреч налогоплательщики погашают имеющуюся задолженность.

Мероприятия, направленные на снижение задолженности, будут продолжены и в дальнейшем, поскольку они не только способствуют сокращению задолженности в регионе, но и повышают налоговую грамотность населения.

Еще одним направлением данной работы является создание в регионах рабочих групп налоговиков совместно со службой судебных приставов. Большое внимание уделяется вопросам взыскания с должников – физических лиц задолженности по имущественным налогам и применения всего комплекса мер, в том числе по наложению ареста на имущество, ограничению выезда за границу и других мер взыскания, вплоть до взыскания доли в уставном капитале организаций и обращения взыскания на долю должника в совместно нажитом имуществе супругов.

Обратите внимание:

В случае неуплаты налогов на сумму задолженности начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки платежа, начиная со следующего дня после установленного срока уплаты налога (01.10.2015).

Досудебное взыскание задолженности с физических лиц

ФНС планирует выстроить работу по взысканию задолженности по имущественным налогам с физических лиц следующим образом (письма от 21.10.2015 № ГД-4-8/18401@ «Об урегулировании задолженности физических лиц», ГД-4-8/18402@ «О действиях налоговых органов, направленных на повышение эффективности взыскания с физических лиц»).

После наступления срока уплаты имущественных налогов (1 октября) при отсутствии в налоговом органе информации об их уплате он выполняет следующие мероприятия.

Во-первых, проводится анализ данных информационного ресурса местного уровня «Расчеты с бюджетом» о наличии у налогоплательщика излишне уплаченных сумм и задолженности по одному виду налогов, а также по пеням и штрафам с целью выявления излишне уплаченных сумм и проведения зачетов в соответствии с п. 5 ст. 78 НК РФ.

Во-вторых, налоговый орган не позднее пяти рабочих дней после наступления срока уплаты имущественного налога в случае его неуплаты формирует документ о выявлении недоимки у этого налогоплательщика. Данный документ составляется в одном экземпляре по форме, утвержденной Приказом ФНС РФ от 03.10.2012 № ММВ-7-8/662@, и хранится в налоговом органе.

В-третьих, налоговый орган направляет физическому лицу требование об уплате налога, сбора, пени, штрафа, процентов в следующие сроки:

- не позднее 10 календарных дней со дня выявления недоимки – если общая сумма налога, сбора, пени, штрафа, подлежащая включению в требование об их уплате, превышает 3 000 руб.;

- не ранее одного месяца, но не позднее двух месяцев со дня выявления недоимки – если общая сумма налога, сбора, пени, штрафа, подлежащая включению в требование об их уплате, составляет от 500 до 3 000 руб.;

- не позднее 10 месяцев со дня выявления недоимки – если общая сумма налога, сбора, пени, штрафа, подлежащая включению в требование об их уплате, не превышает 500 руб.

Требование об уплате налогов может быть вручено физическому лицу лично, отправлено заказным письмом по почте или передано в электронной форме.

К сведению:

Уплатить налоги можно любым удобным для налогоплательщика способом: через отделение банка, его терминал либо с помощью электронного сервиса на сайте ФНС (www.nalog.ru): «Заплати налоги» или «Личный кабинет налогоплательщика для физических лиц».

Кроме того, подключившись к сервису «Личный кабинет налогоплательщика для физических лиц», можно получать полную информацию о своих налоговых обязательствах в отношении имеющихся объектов недвижимого имущества и транспортных средств, контролировать состояние расчетов с бюджетом, обращаться в налоговые органы без личного визита.

В данном случае важны сроки, установленные для исполнения требования об уплате налогов:

- при составлении и направлении налогоплательщику через филиалы ФКУ «Налог-Сервис» ФНС в субъекте РФ, к видам деятельности которого относятся централизованная печать и массовая рассылка налоговых документов, в соответствии с Приказом ФНС РФ от 15.11.2013 № ММВ-7-1/507@ – не менее 30, но не более 45 календарных дней;

- во всех остальных случаях – 30 календарных дней.

Затем после истечения срока исполнения физическим лицом требования об уплате налогов налоговый орган до формирования списков для передачи дел в суд дополнительно информирует некоторых должников. Если общая сумма задолженности, подлежащая взысканию с физического лица в бюджетную систему РФ, составляет более 10 000 руб., а для Москвы, Московской области, Санкт-Петербурга – более 50 000 руб., налоговики обзванивают таких должников и информируют их о наличии задолженности. Номер телефона устанавливается из любых доступных источников (в том числе с использованием справочников АТС), непосредственно звонки осуществляются только в рабочие дни в период с 8 до 20 часов по местному времени, соответствующему месту жительства физического лица, с использованием иных альтернативных способов при условии соблюдения положений ст. 102 «Налоговая тайна» НК РФ, а также Федерального закона от 27.07.2006 № 152‑ФЗ «О персональных данных» (далее – Федеральный закон № 152‑ФЗ).

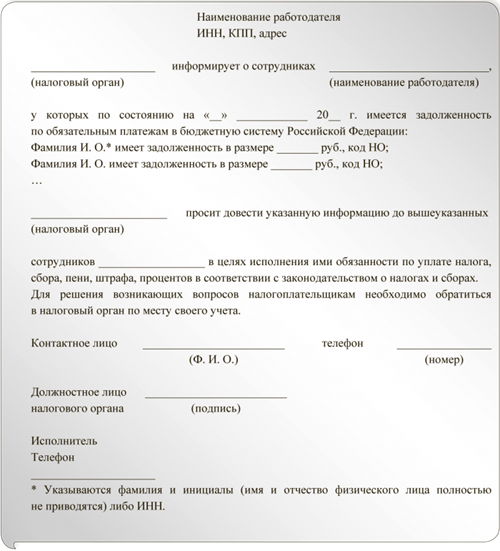

Независимо от суммы недоимки после истечения срока исполнения требования об уплате, но не позднее одного месяца со дня истечения срока его исполнения налоговый орган информирует работодателя (при наличии сведений в налоговом органе) о сотрудниках, имеющих неисполненную обязанность по уплате обязательных платежей в бюджетную систему РФ. Информирование работодателей с направлением списка сотрудников с указанием фамилий и инициалов (имена и отчества полностью не приводятся) физических лиц, наличия задолженности (без указания наименования объекта налогообложения), а также контактных данных налогового органа осуществляется письменно не реже одного раза в год по установленной форме (см. ниже). Иная информация о физических лицах в письме не отражается.

Таким образом, работодатель будет поставлен в известность о наличии у работников задолженности по налогам и сумме задолженности. Налоговый орган просит довести указанную информацию до сотрудников. Как поступит в данном случае работодатель, зависит от конкретных руководителей. Видимо, налоговые органы рассчитывают на то, что такая информация в любом случае негативно отразится на работнике, что сподвигнет должника погасить задолженность и впредь ее не иметь.

При этом одновременно с направлением работодателю информации о сотрудниках, имеющих задолженность по имущественным налогам, налоговый орган участвует в работе комиссий по урегулированию задолженности с участием работников правоохранительных органов и органов исполнительной власти регионального и местного уровней.

Таким образом, налоговые органы предпринимают значительные усилия по информированию физических лиц об имеющейся у них задолженности. Теперь к этому будут привлечены и работодатели, которые будут получать информацию о должниках, работающих у них. Если и это не поможет, налоговые органы будут обращаться в суд.

Взыскание налоговой задолженности с помощью суда

На этом работа налоговых органов по взысканию задолженности не заканчивается. Соответствующие отделы формируют списки налогоплательщиков и передают их в правовые отделы для последующей подачи налоговым органом в суд заявления о взыскании налога, сбора, пени, штрафа за счет имущества физического лица в следующие сроки:

- в течение четырех месяцев со дня, когда общая сумма налога, сбора, пени, штрафа, подлежащая взысканию, превысила 3 000 руб., если ранее не было направлено заявление об осуществлении взыскания в суд общей юрисдикции;

- в течение трех месяцев после истечения трех лет со дня окончания срока исполнения самого раннего требования об уплате налога, сбора, пени, штрафа, учитываемого налоговым органом при расчете общей суммы налога, сбора, пени, штрафа, подлежащей взысканию с физического лица, если такая сумма не превышает 3 000 руб.

Получив решение суда, налоговики направляют его в Федеральную службу судебных приставов (ФССП). После этого взыскание задолженности за счет имущества налогоплательщика – физического лица в соответствии с п. 4 ст. 48 НК РФ производится в соответствии с Федеральным законом от 02.10.2007 № 229‑ФЗ «Об исполнительном производстве» (далее – Федеральный закон № 229‑ФЗ).

К сведению:

После вступления в законную силу судебного акта о взыскании налога, сбора, пени, штрафа, процентов за счет имущества физического лица налоговый орган передает сведения о задолженности по имущественным налогам физического лица перед бюджетной системой РФ для дальнейшего отражения справочно в едином платежном документе (ЕПД) с соблюдением положений Федерального закона № 152‑ФЗ.

Порядок действий налоговиков в данном случае следующий.

Перед направлением в адрес территориальных органов ФССП для исполнения судебных приказов, исполнительных листов о взыскании задолженности за счет имущества физического лица налоговый орган проводит проверки соответствия следующих реквизитов:

- регистрационных данных;

- сумм задолженности (в том числе путем инвентаризации невыясненных платежей);

- имущества должника.

Если сумма недоимки превысила 3 000 руб., одновременно с направлением в адрес территориальных органов ФССП вступившего в силу судебного акта налоговики направляют ходатайство о наложении ареста на имущество должника (п. 3 ст. 48 НК РФ).

Если сумма задолженности составляет более 10 000 руб., налоговый орган направляет судебному приставу-исполнителю заявление о временном ограничении на выезд должника из РФ (ст. 67 Федерального закона № 229‑ФЗ).

Поскольку у налогового органа имеется информация о счетах налогоплательщика, а также об имуществе должника, налоговый орган одновременно с судебным актом направляет в адрес судебных приставов указанные сведения в соответствии с Соглашением о порядке взаимодействия ФНС и ФССП при исполнении исполнительных документов от 14.04.2014 № ММВ-23-8/3@/0001/7.

На практике наложить арест на имущество не так просто, а зачастую невозможно. Для решения этой проблемы подписан отдельный документ между ФНС и ФССП (Письмо от 11.09.2015 № 00014/15/69320‑СВС/СА-4-8/16024@): в случае непоступления в течение двух месяцев с даты возбуждения исполнительного производства от ФССП постановления о наложении ареста на имущество должника по судебному акту, сумма взыскания по которому составляет более 3 000 руб., налоговый орган не позднее 10 календарных дней со дня истечения вышеуказанного срока направляет уведомление о наличии у налогоплательщика имущества, зарегистрированного на праве собственности, с целью наложения ареста на имущество должника, а в случае невозможности – для вынесения постановления о запрете совершения регистрационных действий с имуществом.

Особое внимание ФНС будет уделять должникам с суммой задолженности более 50 000 руб. по имущественным налогам и более 250 000 руб. по НДФЛ, в отношении которых имеется информация о наличии имущества. В отношении таких должников будут проводиться совместные рейды по наложению ареста на их имущество в рамках исполнительных производств, возбужденных на основании судебных актов.

Обратите внимание:

Если общая сумма налоговой задолженности, подлежащая взысканию с физического лица в бюджетную систему РФ, превысила 200 000 руб. (для Москвы, Московской области, Санкт-Петербурга – 300 000 руб.), контроль за ходом исполнительного производства осуществляется управлениями ФНС по субъектам РФ. При необходимости УФНС по субъектам РФ могут осуществлять контроль по суммам задолженности, подлежащей взысканию, менее вышеуказанных размеров.

Если общая сумма задолженности превысила 3 млн руб., контроль за ходом исполнительного производства осуществляется Управлением по работе с задолженностью ФНС.

Речь шла о должниках, имеющих имущество. А что делать с теми, у которых ничего нет? В случае отсутствия у должника имущества, на которое можно обратить взыскание, налоговый орган будет знакомиться с материалами исполнительного производства с целью установления наличия проведенных судебным приставом-исполнителем мероприятий по получению информации о месте работы должника и обращения взыскания на заработную плату и иные периодические выплаты.

Если сумма задолженности не превышает 25 000 руб., налоговый орган после получения от судебных органов исполнительного листа или судебного приказа, вступившего в законную силу, и информации ПФР о страхователе, осуществляющем уплату страховых взносов на обязательное пенсионное страхование, не позднее 10 рабочих дней направляет в организацию или иному лицу, выплачивающим должнику заработную плату и другие периодические платежи, исполнительный документ о взыскании денежных средств (ст. 9 Федерального закона № 229‑ФЗ).

В случае неисполнения организацией или иным лицом, выплачивающим должнику заработную плату и другие периодические платежи, обязанности по перечислению денежных средств в бюджет налоговый орган направляет в структурное подразделение территориального органа ФССП по месту нахождения работодателя заявление о неисполнении последним судебных актов более двух месяцев.

Кроме всего вышесказанного ФНС будет продолжать практику проведения рейдов совместно с территориальными органами ФССП и ГИБДД по взысканию с физических лиц задолженности по имущественным налогам в наиболее посещаемых общественных местах (аэропортах, крупных торговых точках и т. д.).

* * *

1 октября 2015 года истек срок уплаты имущественных налогов физическими лицами. Налоговые органы активизировали работу по взысканию недоимки по имущественному, транспортному и земельному налогам. Предусмотрен ряд мер по информированию должников о необходимости уплаты налоговой задолженности. В частности, после истечения срока исполнения требования об уплате налогов, но не позднее одного месяца со дня истечения срока его исполнения налоговый орган планирует информировать работодателя о сотрудниках, имеющих неисполненную обязанность по уплате обязательных платежей в бюджетную систему РФ.

[1] Информация представлена на официальном сайте ФНС.