XBRL — общепризнанный и уже широко применяемый в мире открытый стандарт (он же формат или язык) для представления финансовой отчетности по МСФО, GAAP США и Великобритании, а также иной отчетности в электронном виде.

Формат XBRL не является новым отдельным языком программирования — он основан на широко используемом на практике языке программирования XML (eXtensible Mark-up Language) и представляет собой его «диалект» для целей формирования отчетности в бизнесе. Открытость нового стандарта означает, что от компаний не требуются покупка программных лицензий и плата за его использование.

Преимущества XBRL

XBRL обладает рядом преимуществ на всех этапах составления бизнес-отчетности (в первую очередь финансовой отчетности) и анализа финансовых показателей компании. Преимущества очевидны в области: автоматизации, снижения издержек, быстроты, надежности и более точной обработки данных. Имеет место улучшение анализа и повышение качества информации для принятия решений.

Новый формат дает возможность составителям и пользователям финансовых данных (правительственные органы, регуляторы, экономические учреждения, фондовые биржи, компании — сборщики финансовой информации, аудиторы, руководители компаний, финансовые аналитики, инвесторы, кредиторы и др.) высвободить ресурсы из дорогостоящих ручных процессов, где существенное время, как правило, тратится на сбор, сверку и повторный ввод ключевой информации. Эти ресурсы будут способны концентрировать свои усилия на анализе данных, опираясь на программное обеспечение для формата XBRL, которое может проверять информацию и управлять ею. При этом использование XBRL не означает насильственную стандартизацию финансовой отчетности. Напротив, язык является гибким, и это свойство предназначено для поддержки всех современных аспектов отчетности в разных странах и отраслях. Возможности расширения означают, что XBRL может быть скорректирован в соответствии с конкретными требованиями бизнеса, даже на уровне отчетности отдельных организаций.

Практическая сторона применения XBRL

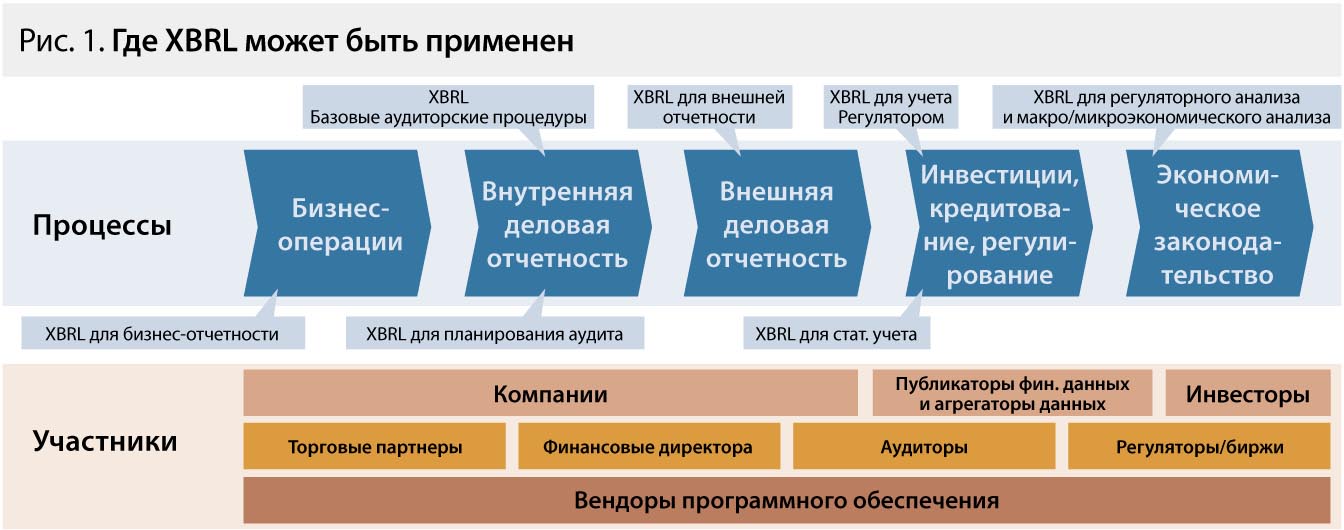

Важным моментом в цепочке поставщиков отчетных данных является вовлечение большего числа этих поставщиков и качество поставляемых данных. Если со вторым вполне справляются проверочные механизмы стандарта, то в отношении того, «кто» может стать такими поставщиками, бывают двусмысленные ситуации. Тем не менее, за последнее время сложилась уже некая традиционная цепочка поставщиков-потребителей, что более точно отражает сущность отчетных функций с применением XBRL. На рисунке «Где XBRL может быть применен» показано совмещение процессов обработки данных и примерное размещение участников на различных этапах этих процессов с указанием применимости стандарта отчетности XBRL.

В целом процесс (имеется в виду концептуальная схема очень общего описания процесса адаптации, где указаны только самые главные источники информации) создания отчетности в XBRL обусловлен определенными шагами в адаптации стандартной таксономии XBRL от МСФО (или другой известный стандарт финансовой отчетности, например, US GAAP, UK GAAP, HGB) с учетом локальных требований и инструкций регуляторов. Затем, объявив правила создания финансовых отчетов в формате XBRL, участники рынка и регулятор начинают обмен данными, как показано на рисунке «Обмен данными XBRL».

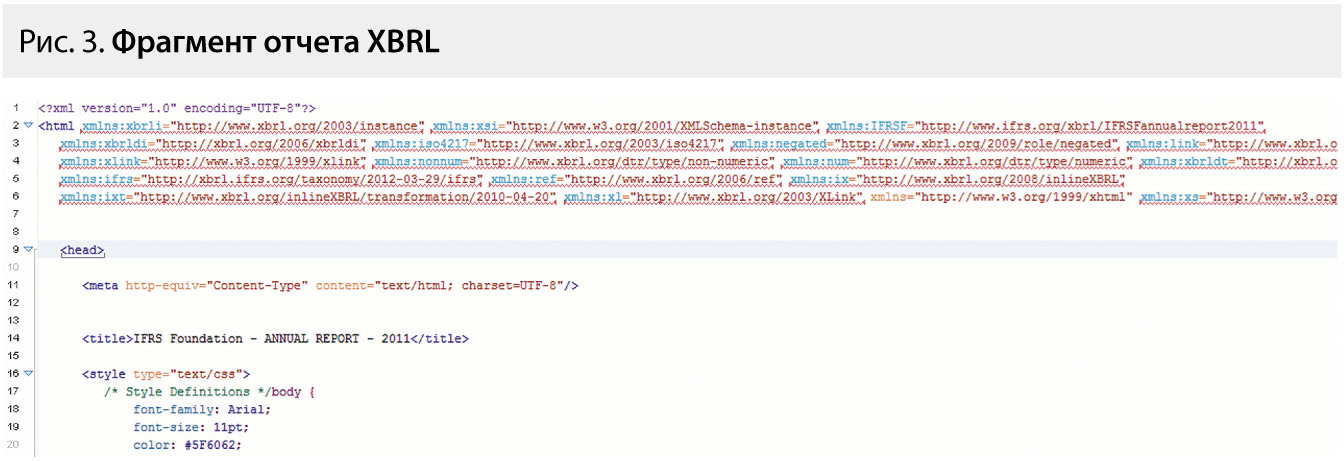

Для прямой публикации на веб-сайтах также очень популярен формат iXBRL. Фрагмент того же самого отчета в формате iXBRL выглядит так, как показано на рисунке «Фрагмент отчета XBRL».

Процесс внедрения и работы со стандартом XBRL в различных странах выглядит следующим образом (по данным XBRL International Inc.) (см. рисунок «Адаптация XBRL в мире»).

В Европе и США практика успешного применения XBRL насчитывает уже 8—10 лет. В странах, где такой формат стал обязательным к использованию, можно увидеть, что это произошло при непосредственном участии национальных юрисдикций XBRL, которые, в свою очередь, находятся «под зонтиком» глобального объединения XBRL International Inc. Такая практика образования некоммерческих организаций по аккумулированию знаний, методик использования и распространения нового стандарта оправдала себя не только в странах «Большой восьмерки», но и в странах БРИКС (в частности, в Бразилии, Китае и Индии).

XBRL в России

В России есть ряд компаний, котируемых на Нью-Йоркской фондовой бирже, которым вменяется в обязательном порядке подавать отчетность в формате XBRL. Со вступлением России в ВТО, в преддверии построения Международного финансового центра и дальнейшей интеграции нашей страны в глобальные финансовые проекты, XBRL становится таким же необходимым инструментом, как, например, стандарт сотовой связи GSM или международные стандарты финансовой отчетности МСФО. Отметим, что на официальном сайте МСФО можно найти отдельный солидный раздел, касающийся применения XBRL для публикации отчетности по МСФО.

В конце 2012 года рабочая группа под руководством Банка России при участии ФСФР, ММВБ, Национального расчетного депозитария и PwC начала активно работать над созданием национальной юрисдикции XBRL в России. На данном этапе разрабатывается рекомендательное письмо Банка России о начале процедуры добровольного использования стандарта XBRL для публикации отдельных видов отчетности по МСФО.

Мы прогнозируем существенный прогресс применения нового формата в ближайшие 2—3 года. С нашей точки зрения, в «зону охвата» XBRL, скорее всего, войдут не только компании, публикующие различные виды международной финансовой отчетности, но и налоговики, статистические агентства и другие публичные организации. Все это позволит существенно улучшить качество публикуемой отчетности, уменьшить время на ее подготовку и стоимость аудирования публикуемых отчетных данных.